绿色证书交易与碳排放权交易对中国电力市场的政策效果

2014-12-02 01:14:26谭忠富刘文彦刘平阔

技术经济 2014年9期

谭忠富,刘文彦,刘平阔

(华北电力大学 能源环境经济研究所,北京 102206)

1 研究背景

中国一直致力于“加强差别化电价执行监管、发挥电价的杠杆作用、促进产业结构调整和优化升级、积极稳妥务实推进电力体制机制改革”等工作。中国政府在电力产业“十二五”规划中也明确提出了“保障供应安全、优化能源结构、促进节能减排、实现和谐发展”的工作重点,不仅对“优化电源结构与布局”做出明确的目标规划,而且对“降低排放强度”提出合理的发展要求。国务院[2002]5号文的“厂网分开、竞价上网”改革指示的颁布,预示着中国电力市场化改革已到了一个非常关键的时期。

目前中国发电产业在发展过程中存在一些亟待解决的瓶颈问题,如发电产业统一规划能力较差、电价机制不完善、企业可持续发展能力较弱、可再生能源发电比重与发展目标存在差距等。借鉴世界典型国家电力部门改革与重组的经验,中国电力市场化改革的本质将是一个制度变迁和体制改革的过程,其核心是电价改革。这个过程将涉及两个重要的演变——可交易绿色证书(tradable green certificate,TGC)机制和碳排放权交易(emission trading,ET)机制。“十二五”期间,为消除可再生能源发电产业发展的“发电、上网和消纳”三大障碍,履行哥本哈根气候峰会上的碳减排承诺,以及实现2020年控制温室气体排放的行动目标,中国政府不仅有必要推出可再生能源配额制(renewable portfolio standard,RPS)和可交易绿色证书机制(绿色证书交易制),而且应该同期推出碳排放权交易机制。

一方面,在可再生能源发电配额制中,可再生能源发电的价值分为两部分:一部分是可再生能源产生的电能在目前电力市场条件下具有的价值——它与常规能源所产生电能的价值相同,体现为实际电能交易的成本,其中受益者是实际的电能消费者;一部分是可再生能源电力因气候改善、环境保护和其他社会效益而具有的价值——它在电能生产过程中协调气候环境系统与电力行业的和谐发展关系,提高一国或地区的福利水平。另一方面,在各种减排政策中,基于市场的碳排放权交易机制在实现减排目标过程中的作用比较突出(尤其是在欧洲市场)。与其他减排政策相比,碳排放权交易机制在成本和环境有效性、实现减排目标的确定性和政治接受度以及制度持续性等方面具有重要优势[1],能够激励企业和居民以最小成本开展减排活动。碳排放权交易机制的实施需要考虑排放目标、政策执行点、配额分配方法、配额跨期存储和借入,覆盖经济部门收益、温室气体循环利用、安全值设定等方面,其中如何分配初始碳排放配额是最为重要的议题之一①初始配额分配方法的选择会直接影响减排成本在参与主体间的转移和整体减排成本。。由于现实经济中存在交易成本因素、市场力和市场结构影响、非最小成本行为以及气候谈判风险等不确定性,因此初始配额分配将影响碳排放权交易政策的环境效率和社会成本。

那么,绿色证书交易和碳排放权交易的实施对中国电力市场化改革的影响如何呢?为回答上述问题,本文界定两个制度的边界,并根据中国电力市场的实际情况来构建耦合的系统动力学(system dynamics,SD)模型。下文安排如下:根据研究内容,从两个方面分析已有研究成果;阐述模型假设,并据此描述TGC市场、ET 市场和电力市场3个系统的因果关系和函数关系,构建应对气候变化的上网电价价格形成机制模型;根据价格形成机理,设定TGC系统和ET 系统的变量情境,并进行模拟仿真及情境分析;总结结论。

2 文献综述

2.1 可交易绿色证书系统、碳排放权交易系统及电力市场

国内学者对TGC市场、ET 市场与电力市场的互相作用分析得相对较少,或仅分析了单一制度对经济的影响[2]。现有文献大多集中于定性讨论碳减排与可交易绿色证书的相互作用[3],也有一些学者通过定量建模分析了欧美各国的碳减排与可交易绿色证书的关系[4-8]。

一些学者认为,排放交易计划和可再生能源证书(renewable energy certificate,REC)市场应以促进更多投资流入可再生能源产业为目的,且应根据区域经济的异地属性来设计自愿性可再生证书市场和碳排放权交易市场,如此才可实现碳排放上限和交易市场的协调问题[9]。从温室气体减排的角度看,虽然碳排放上限政策与RPS相比可以更有效地减少温室气体排放[10],但是Del Río González却认为同时实施排放权交易政策和可再生能源支持计划会产生协同作用,且有效协调两个机制各自的配额目标关系极为重要[1]。Morthorst研究了将国际化的TGC市场引入一个开放的电力市场所带来的成本效益(cost-benefit)以及其对碳减排的积极作用[11-12]。另外,在模型构建方面也有一些研究成果。例如:Bird、Chapman和Logan等利用ReEDS模型评价了RPS和碳排放总量管制政策对美国电力部门碳减排的激励作用[13];Linares、Santos和Ventosa等构建了一个发电产业扩建的线性互补问题(linear complementarity problem,LCP)模型,并结合碳排放权交易和可交易绿色证书分析了寡头垄断企业的行为[14]。

2.2 竞价及上网电价

在美国发电竞价上网以前,其上网电价与销售电价均分为基价和燃料调整费用两部分[15]。桂良军、谷增军和乔英伟认为,应以区域为范围,采用以两部制(容量电价和电量电价)为基础的市场竞争形式来确定中国电力市场中的上网电价[16]。

目前针对市场电价的研究多集中于讨论电价形成问题,其中“竞价上网”的可行性是讨论热点。有学者对市场电价的形成过程进行了量化分析。例如:Yucekaya设计了电价竞标的流程并解释了其作用机理,认为价格不确定性和盲目拍卖行为的存在使得企业必须确定合适的上网报价[17]。国内学者认为长期以来中国电力行业无法形成“竞价上网”机制的原因是,电价既无法反映能源资源的成本,也无法反映市场需求的变化,从而导致电价扭曲[18],且在电力系统中实现CO2减排会使发电产业因低碳技术具有风险大、成本高、效果不确定等特点而在一定程度上丧失竞价上网优势,致使发电机会减少[19-21]。方德斌、王先甲和吴敬芳则认为,在竞价上网中将“发电侧的CO2排放量与价格指标一起作为决定拍卖胜出者的依据”是有效的,并谈论了采购拍卖流程[22]。

2.3 研究现状分析及评价

综上所述,无论是在可交易绿色证书制度、碳排放权交易制度和上网电价形成机制的实施所涉及的相关理论和分析方法等方面,还是在电价形成机制、电力市场设计及制度安排对发电产业发展影响等方面,虽然目前研究具有其科学合理的一面,但是也存在如下局限:

第一,目前研究尚未系统分析可交易绿色证书机制、碳排放权交易机制和应对气候变化的上网电价形成机制的作用机理,致使中国电力市场化改革的进度较慢,无法切实地实施和推进制度“试点”和改革措施;第二,目前研究并未合理界定上网电价的概念和作用效果,致使“电价形成机制”的可操作性和可实践性较差;第三,目前研究多集中于定性讨论“竞价上网”的影响,尤其是国内学者尚未针对此问题进行系统分析,回避了“竞价”的必要性问题,致使给出的发展对策、解决方案及政策建议无法落到实处。

3 模型构建

3.1 边界及假设条件

为了构建电力市场、可交易绿色证书系统和碳排放权交易系统的上网电价形成机制的SD 模型,本文做如下假设。

假设1:鉴于电能产品具有同质性特征,在可交易绿色证书机制和碳排放权交易机制的作用下,电力市场中可形成统一的上网电价。电力供给者为火力发电企业和可再生能源发电企业①一般情况下,在分析TGC市场时,会排斥大水电发电技术的绿电生产部分。但受数据可得性的限制,本文在讨论TGC市场和ET 市场时并未剔除大水电技术的绿电发电量,但研究结果仍可在理论层面说明一般性原理。;电力需求由政府经济规划和负荷预测参考决定。

假设2:可交易绿色证书机制可直接影响可再生能源发电产业的发展。假设规定可再生能源发电企业将可交易绿色证书卖给电网企业,即不直接将其生产成本在发电产业内进行费用均摊,且市场设计初期可交易绿色证书的价格将受到价格政策的管制。

假设3:碳排放权交易机制可影响火力发电产业的发展。本文规定政府在交易基期签发给火力发电企业以一定比例的碳交易配额,其余的碳交易配额则通过系统从电网企业购买。同理,碳交易配额的价格将受到价格政策的管制。

假设4:为了便于说明作用机理,本文不考虑经济危机、通货膨胀以及贸易保护等问题。

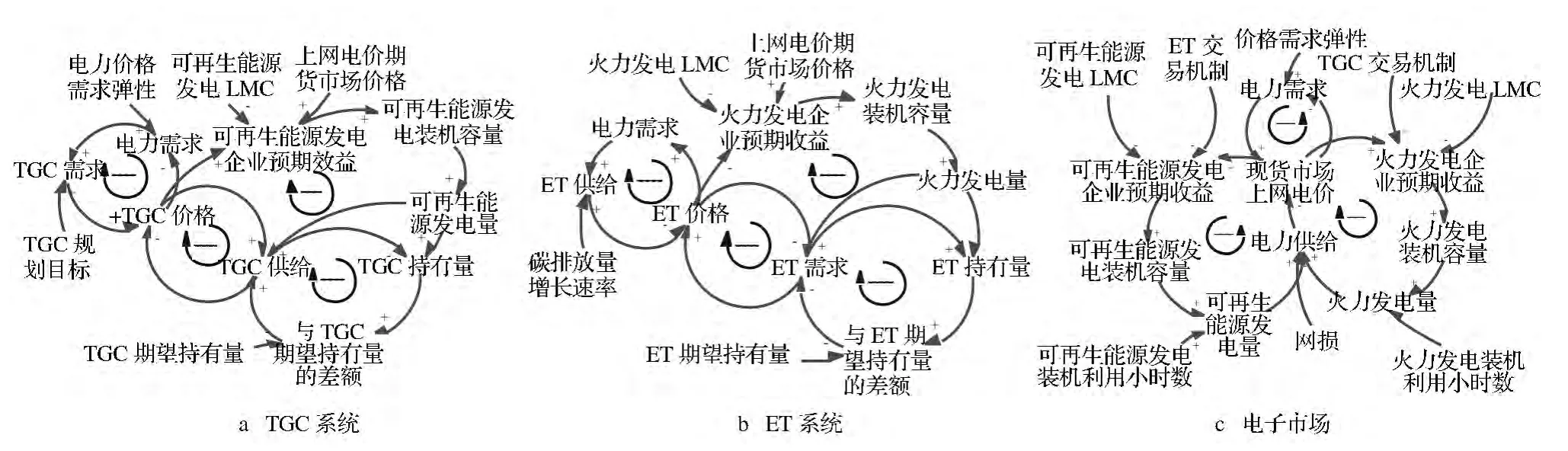

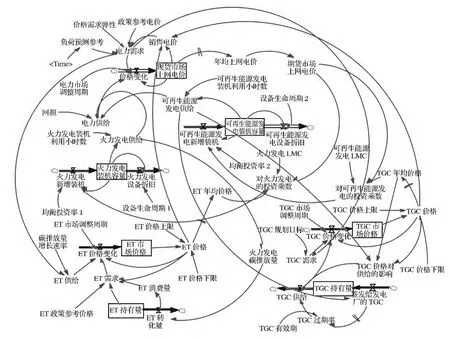

基于上述界定,本文建立如图1所示的上网电价形成机制SD 模型的反馈回路,分别为:

1)TGC系统中存在4个负反馈回路。

①TGC 价格→可再生能源发电企业预期收益→可再生能源发电装机容量→可再生能源发电量(可再生能源发电供给)→TGC 持有量→TGC 供给→TGC价格;②TGC供给→TGC持有量→与TGC期望持有量的差额→TGC 供给;③TGC 供给→TGC价格→TGC 供给;④TGC 价格→电力需求→TGC需求→TGC价格。

2)ET 系统中存在4个负反馈回路。

①ET 价格→火力发电企业预期收益→火力发电装机容量→火力发电量(火力发电供给)→ET 持有量→ET 需求→ET 价格;②ET 需求→ET 持有量→与ET 期望持有量的差额→ET 需求;③ET 需求→ET 价格→ET 需求;④ET 价格→ET 供给→ET价格。

3)电力市场中存在3个负反馈回路。

①现货市场上网电价→火力发电企业预期收益→火力发电装机容量→火力发电量(火力发电供给)→电力供给→现货市场上网电价;②现货市场上网电价→可再生能源发电企业预期收益→可再生能源发电装机容量→可再生能源发电量(可再生能源发电供给)→电力供给→现货市场上网电价;③现货市场上网电价→电力需求→现货市场上网电价。

图1 三个系统的因果循环图

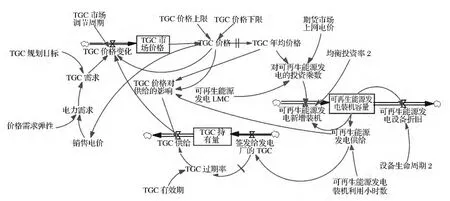

3.2 可交易绿色证书系统

根据图1a,参考系统流图符号,绘制TGC 系统的存量流量图(见图2)。在TGC 制度下,TGC 价格分为短期现货市场价格(受政策管制)和长期期货市场价格;可再生能源发电产业的可观察成本优势(对可再生能源发电的投资乘数)受到期货市场上网电价、TGC年均价格和可再生能源发电长期边际成本的影响,且可影响可再生能源发电生产规模(装机容量),进而影响电力供给。其中的数学关系②模型中所需基础数据为本课题小组的项目调研数据(2012)。为说明一般性原理,数据使用时做了加权均值处理。如下:

①TGC 价格=MIN(TGC 价格上限,MAX(TGC市场价格,TGC价格下限));

②TGC市场价格=TGC市场价格0+∫TGC价格变化·dt;

③TGC市场价格0=0.1;

④TGC价格变化=TGC 价格×(TGC 需求-TGC供给)/TGC需求/TGC市场调整周期;

⑤TGC价格上限=0.2;

⑥TGC价格下限=0;

⑦TGC市场调整周期=1;

⑧TGC 年均价格=SMOOTH(TGC 价格,52);

⑨TGC需求=TGC规划目标×电力需求;

⑩TGC 供给=MAX(TGC 价格对供给的影响,TGC过期率);

⑪TGC 持有量=TGC 持有量0+∫(签发给发电厂的TGC-TGC供给)·dt;

⑫TGC持有量0=30×1e+009;

⑬签发给发电厂的TGC=可再生能源发电供给;

⑭TGC 价格对供给的影响=可再生能源发电供给×((TGC价格/TGC年均价格)^0.8);

⑮TGC 过期率=DELAY1(签发给发电厂的TGC,TGC有效期);

⑯TGC有效期=26。

图2 TGC系统的作用机理

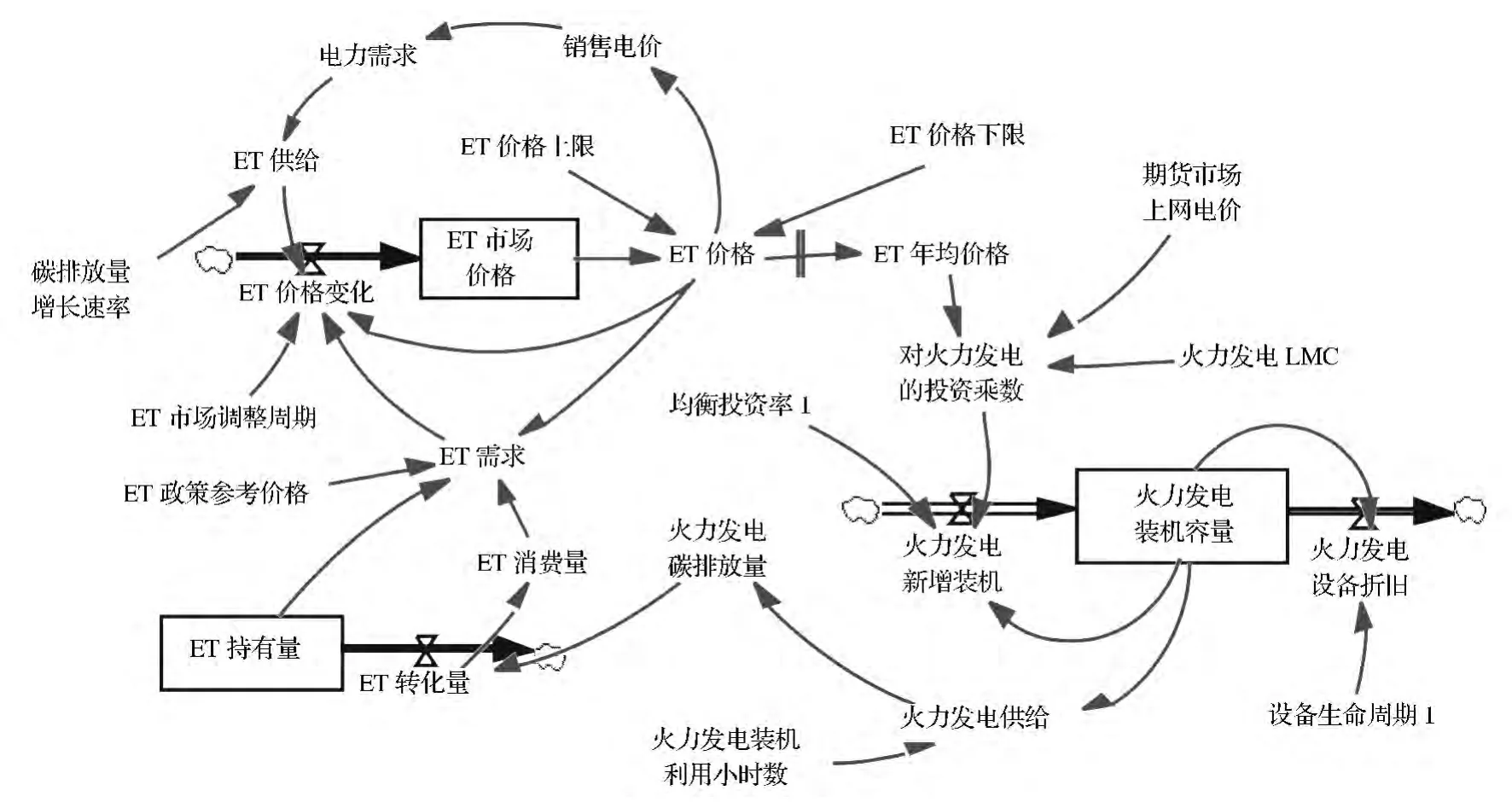

3.3 碳排放权交易系统

根据图1b,参考系统流图符号,绘制ET 系统的存量流量图(见图3)。在ET 制度下,ET 价格分为短期现货市场价格(受政策管制)和长期期货市场价格;火力发电产业的可观察成本优势(对火力发电的投资乘数)受到期货市场上网电价、ET 年均价格和火力发电长期边际成本的影响,且可影响火力发电生产规模(装机容量),进而影响电力供给。其中的数学关系如下:

①ET 价格=MAX(ET 价格下限,MIN(ET市场价格,ET 价格上限));

②ET 市场价格=ET 市场价格0+∫ET 价格变化·dt;

③ET 市场价格0=0.05;

④ET 价格变化=ET 价格×(ET 需求-ET 供给)/ET 供给/ET 市场调整周期;

⑤ET 价格上限=0.2;

⑥ET 价格下限=0;

⑦ET 市场调整周期=52;

⑧ET 年均价格=SMOOTH(ET 价格,52);

⑨ET 需 求=(ET 消费量-ET 持有量)×((ET 价格/ET 政策参考价格)^(-0.2));

⑩ET 消费量=ET 转化量;

⑪ET 供给=电力需求×碳排放量增长速率;

⑫ET 持有量=ET 持有量0-∫ET 转化量·dt;

⑬ET 持有量0=2e+009;

⑭ET 政策参考价格=0.05。

3.4 电力市场

结合图2和图3的可交易绿色证书系统和碳排放权交易系统的存量流量模型,嵌入中国电力市场系统中,构建TGC制度和ET 制度下的电力市场系统动力学模型,如图4所示。其中主要的数学关系和设定如下:

①现货市场上网电价=现货市场上网电价0+∫价格变化·dt;

图3 ET系统的作用机理

②现货市场上网电价0=0.35;

③价格变化=现货市场上网电价×(电力需求-电力供给)/电力需求/电力市场调整周期;

④电力市场调整周期=1;

⑤年均上网电价=SMOOTH(现货市场上网电价,52);

⑥期货市场上网电价=FORECAST(年均上网电价,52×3,52×2);

⑦电力需求=负荷预测参考×((销售电价/政策参考电价)^价格需求弹性);

⑧销售电价=现货市场上网电价+TGC 价格-ET 价格;

⑨政策参考电价=0.3;

⑩价格需求弹性=-0.25;

⑪负荷预测参考=((49000+Time)×1e+008)/52;

⑫火力发电供给=火力发电装机利用小时数×火力发电装机容量;

⑬火力发电装机利用小时数=4800/52;

⑭可再生能源发电供给=可再生能源发电装机利用小时数×可再生能源发电装机容量;

⑮可再生能源发电装机利用小时数=3600/52;

⑯网损=0.1;

⑰电力供给=(可再生能源发电供给+火力发电供给)×(1-网损);

⑱对火力发电的投资乘数=(期货市场上网电价-ET 年均价格)/火力发电LMC;

⑲火力发电LMC=0.32;

⑳对可再生能源发电的投资乘数=(期货市场上网电价+TGC 年均价格)/可再生能源发电LMC;

㉑可再生能源发电LMC=0.45;

㉒火力发电装机容量=火力发电装机容量0+∫(火力发电新增装机-火力发电设备折旧)·dt;

㉓火力发电装机容量0=8.19e+008;

㉔火力发电新增装机=均衡投资率1×对火力发电的投资乘数×火力发电装机容量;

㉕火力发电设备折旧=火力发电装机容量/设备生命周期1;

㉖均衡投资率1=7.8%/52;

㉗设备生命周期1=52×25;

㉘可再生能源发电装机容量=可再生能源发电装机容量0+∫(可再生能源发电新增装机-可再生能源发电设备折旧)·dt;

㉙可再生能源发电装机容量0=3.13e+008;

㉚可再生能源发电新增装机=均衡投资率2×对可再生能源发电的投资乘数×可再生能源发电装机容量;

㉛可再生能源发电设备折旧=可再生能源发电装机容量/设备生命周期2;

㉜均衡投资率2=10.4%/52;

㉝设备生命周期2=52×20。

4 模拟仿真

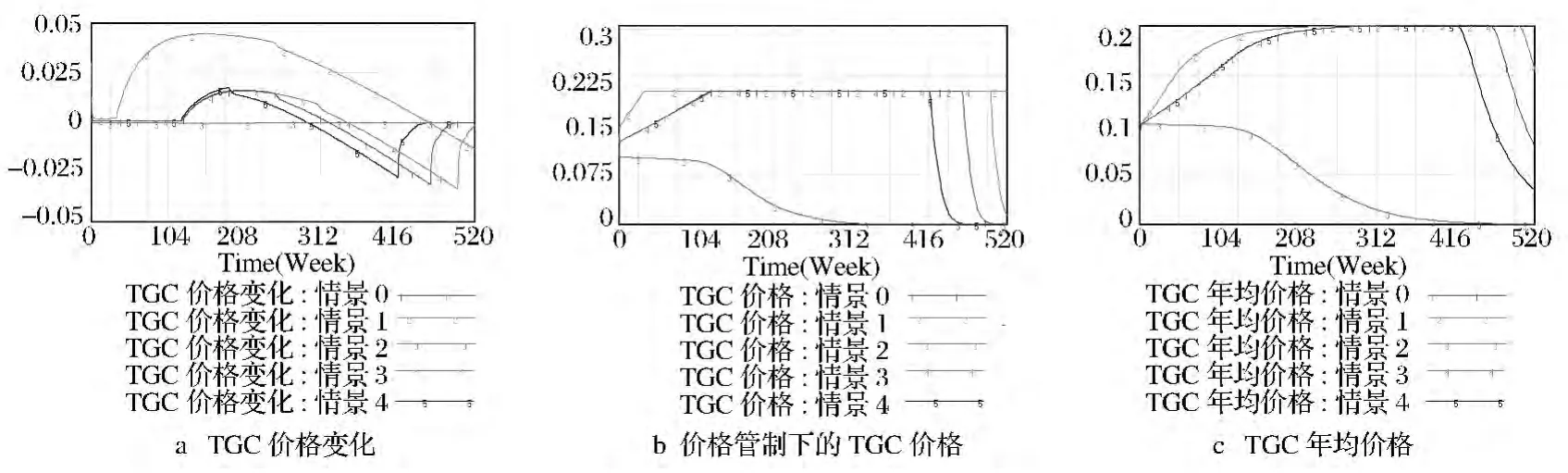

4.1 不同情境下的TGC价格和ET价格

图4 耦合电力交易系统及发电竞价上网价格形成机制

根据供求定理,基于图4,对TGC 价格变化趋势和ET 价格变化趋势进行模拟。以2012年为基期(0),设时间步长为1周,设模拟时间为520周(约10年)。所需情境参数设定如下:情境0(基准情境),即TGC规划目标为30%①国家能源局数据显示,截至2012年底,中国可再生能源发电(包括大水电)占比已超过20%。其中,水电装机2.5亿千瓦,年发电量超过8 000亿千瓦时;风电装机超过6 000万千瓦,年发电量近1 000亿千瓦时;核电装机1 257万千瓦,年发电量980亿千瓦时;太阳能发电装机700万千瓦。,碳排放量增长速率为5%②根据英国丁铎尔中心报告数据显示,2012年,中国碳排放量约为90亿吨。在哥本哈根气候峰会上,中国承诺“到2020年单位国内生产总值二氧化碳排放比2005年下降约40%-45%”。若中国GDP的增长速率为8%,则年均碳排放量的增长速率约为3.8%-4.4%。;情境1(TGC规划“高”方案),即TGC规划目标为35%,碳排放量增长速率为5%;情境2(TGC 规划“低”方案),即TGC 规划目标为25%,碳排放量增长速率为5%;情境3(ET 规划“高”方案),TGC规划目标为30%,碳排放量增长速率为7%;情境4(ET 规划“低”方案),即TGC 规划目标为30%,碳排放量增长速率为3%。

TGC价格变化趋势如图5所示。分析图5 可知:

第一,在规划期内,初始价格(0.1 元/Kwh)和TGC供求关系的设定使得基准情境、情境3和情境4中的TGC 价格先保持较平稳态势,然后经历了“N 型”的波动过程,最后又因TGC 价格和TGC 供求的共同作用而趋于0,且碳排放量增长速率可使TGC价格变化曲线发生移动,表现为价格波动周期随着碳排放量增长速率的增加而延长;情境1 中TGC价格呈倒U 型变化趋势,且在规划期内并未趋于均衡;情境2中TGC 价格的波动幅度较小,最终围绕0趋于水平。

第二,在规划期内,TGC价格受到TGC现货市场价格、价格上限和价格下线的共同影响,且在不同的TGC规划目标的激励下,其变化效果比较显著。基准情境、情境3和情境4中TGC 价格呈倒U 型变化趋势,在规划期初(0-156)增长,直到TGC 市场价格超过政府规定的TGC价格上限(0.2元/kW·h),在规划期末(416-520)降低,直到TGC 市场价格低于政府规定的TGC 价格上限且最终趋于0。情境1中TGC价格先增长,达到TGC 价格上限后保持不变;情境2中TGC价格在规划初期内平缓降低,然后变化速率变大,表现为价格的“寻的行为”,最终趋于0。

第三,TGC年均价格是影响对可再生能源发电企业进行投资的重要因素。在规划期内,TGC 年均价格的变化趋势与TGC 价格的变化趋势类似,但在不同情境中其变化速率较小,趋势曲线较平滑。

综上可知:政府强制规定可再生能源发电的市场份额(配额比例)会导致一定数量TGC 供求的波动,TGC 供求波动的加剧会导致TGC 价格波动。在现货市场中,当市场存在“超额需求”时,TGC 价格提高;随着可再生能源发电供给的增加,“超额供给”出现,TGC 价格先减少最后趋于0,最终实现TGC 交易的均衡。此外还可知,ET 制度可影响TGC系统中的价格。

图5 TGC价格变化趋势

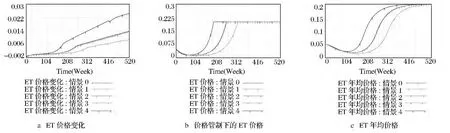

ET 价格变化趋势如图6 所示。分析图6 可知:

第一,在规划期内,初始价格(0.1 元/kW·h)和ET 供求关系的设定使得基准情境、情境1和情境2中的ET 价格先保持较平缓增长,然后迅速增长,且TGC规划目标因素对ET 价格变化曲线的影响不显著;情境3中ET 价格的增长幅度较平缓;情境4中ET 价格的增长幅度比较陡峭,且在规划期内ET 价格不会出现降低趋势,即不可实现市场均衡。

第二,在规划期内,ET 价格受到ET 现货市场价格、价格上限和价格下线的共同影响,且在不同的碳排放量增长速率的约束下,其移动效果比较明显。ET 价格先呈J型增长趋势,直到ET 市场价格超过政府规定的ET 价格上限(0.2元/kW·h),此后碳排放权便以此为信号进行交易。基准情境、情境1和情境2中的ET 价格约在第260 期达到价格上限;情境3中的ET 价格会延期(在第312期)到达价格上限;情境4中的ET 价格提前(在第208期)到达价格上限。

第三,ET 年均价格是影响对火力发电企业进行投资的重要因素。排除初始价格设定的干扰,在规划期内它呈S型增长趋势,且其调整周期的差异水平与ET 价格的调整周期的差异水平类似。

综上可知:政府强制规定火力发电的碳减排量或碳减排速率导致一定数量ET 供求的波动,而ET供求波动的加剧会导致ET 价格波动。现货市场中,市场一直存在“超额需求”会致使ET 价格一直增长。此外可知,TGC制度对ET 系统中价格的影响不显著。

图6 ET价格变化趋势

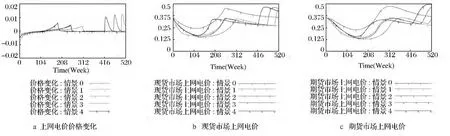

4.2 对上网电价的影响

“发电上网”是一种电力供给行为,是发电企业与电网公司分开后的一种必然,即要求电力市场或二级市场中引入竞争,利用价格机制进行调节,最终实现发电企业生产与经营的市场均衡状态。

电力市场中的上网电价变化趋势如图7所示。分析图7可知:

第一,在规划期内,剔除个别时点,上网电价的变化比较平缓,终将趋于均衡。但是,现货市场上网电价及电力供求的变化,使得价格变化先出现跳跃再出现回落。在规划初期,情境1和情境2与基准情景的变化情况相似,但后期情境1和情境2中上网电价的变化会比较平稳,并未出现显著波动;情境3和情境4与基准情景的波动规律相似,但波动周期存在差异,且规定的碳排放量增长速率越大,则调整周期越长。

第二,在规划期内,现货市场上网电价的变化趋势是缓慢增长,但是波动幅度较为显著。现货市场的上网电价受到价格变化的影响。情境1和情境2中现货市场上网电价的波动趋势相同但是两者的波动幅度存在差异,上网电价的整体变化趋势呈“勺型”,且TGC 规划目标越高,上网电价波动幅度越大;情境3和情境4中现货市场上网电价的波动规律相同但是两者的波动周期存在差异,上网电价的整体变化趋势呈W 型,且碳排放量增长速率越快,调整周期越长。

第三,期货市场的上网电价反映了一个平滑增长的过程,与相同情境中的现货市场上网电价相比,其波动周期小幅延长。

综上可知:

第一,在市场机制的作用下,上网电价可进行自发调节。当价格过度增长时,电力供求随之做出调整,使上网电价降低;当价格过度下降时,电力供求调整的结果使价格反弹。

第二,在规划期内,虽然上网电价出现波动,但是期整体发展趋势是缓慢增长的,且基期初始价格(0.35元/kW·h)的设定及其他影响因素的限制使得上网电价并未在规划期末趋于某一常数,即在规划期内均衡的上网电价未能形成。

第三,TGC机制和ET 机制可引起上网电价的形成机理发生变化。政府设定的TGC 规划目标越高,上网电价水平越高;规定的碳排放量增长速率越大,上网电价的波动周期越长。

图7 电力市场中上网电价变化趋势

4.3 对发电产业的影响

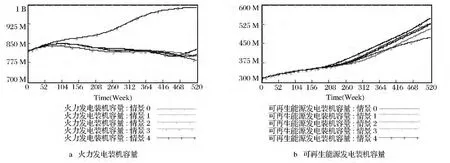

发电企业生产规模的变化趋势如图8所示。分析图8可知:

第一,在规划期内,不同的规划目标组合使火力发电装机容量呈两种变化趋势。在情境2中,TGC规划目标选择“低”方案(25%),碳排放量增长速率目标选择“中”方案(5%),该组合使得火力发电生产规模逐期增长,且增长曲线呈扁平的S型;但在其他情境中,火力发电生产规模逐期减小,虽然基准情境和情境4中规划期末的装机容量略有增加,但是不同情境下装机容量间的差异并不显著。

第二,在TGC 机制、ET 机制和竞价上网机制的共同作用下,不同情境中的可再生能源发电生产规模均逐期增长。但是,由于规划目标存在不同的组合方案,因此可再生能源发电产业在中、后期的增长速率存在较明显的差异。在情境2中,可再生能源发电生产规模逐期增长,且增长曲线呈扁平的S型;在其他情境中,可再生能源发电生产规模增长曲线呈扁平的J型。

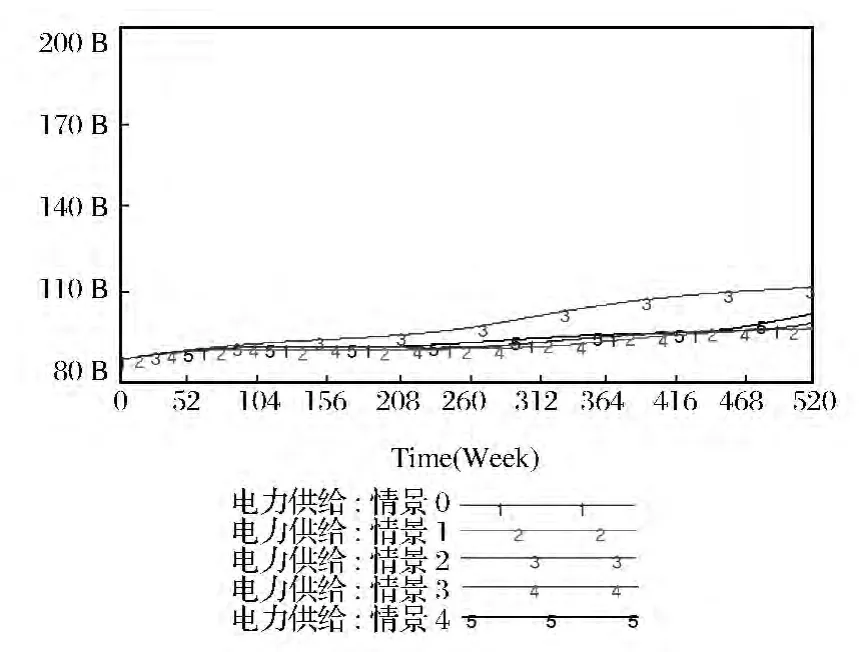

不同情境中电力供给的变化趋势如图9所示。分析图9可知:在发电竞价上网机制的作用下,通过引入TGC 机制和ET 机制,电力供给均可平缓增长,且波动不显著,但在情境2中其增长速率较快于其他情境。

综上可知:

第一,TGC规划目标和碳排放量增长速率对火力发电产业和可再生能源发电产业均可产生作用效果。虽然两种机制均可促进可再生能源发电生产规模的扩大,但是不同规划目标组合方案对火力发电生产规模的影响是不确定的。

第二,虽然发电产业通过市场和竞价上网机制做出结构调整,但是可保证中国在未来10年相对稳定的电力供给;且在情境2中电力供给的增长显著有别于其他情境。究其原因:不同情境中,电力供给总量均逐期增加,说明中国即将逐步实现可再生能源发电技术对火力发电技术的替代;增速缓慢,说明未来一段时期内火力发电技术仍是中国电能生产的主要“力量”;在情境2中,不同发电技术的生产规模均有所增加,在各自装机利用小时数不变的情况下电力供给总量逐期增加。

图8 发电企业生产规模变化趋势

图9 不同情境的电力供给变化趋势

4.4 对需求侧的影响

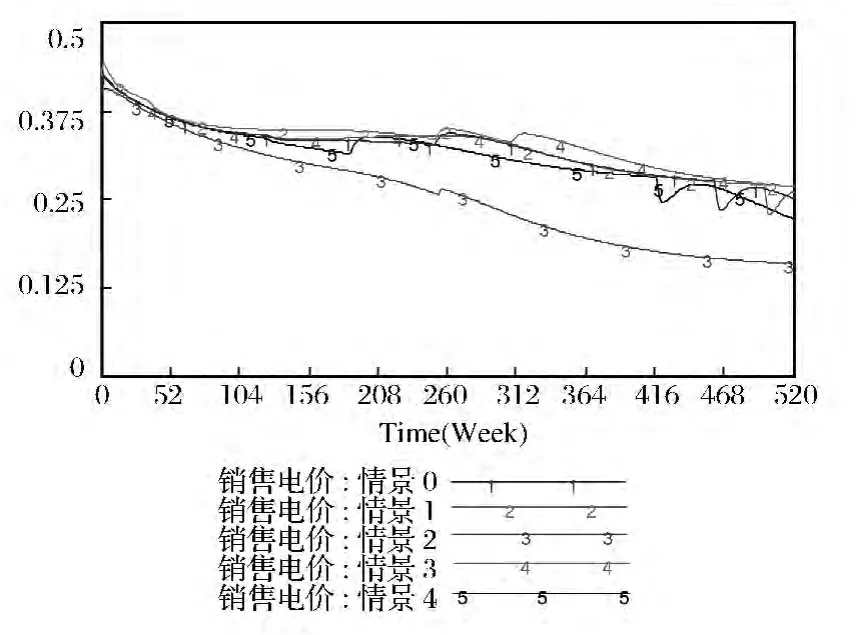

不同情境中销售上网电价的变化趋势如图10所示。由图10可知:在不考虑电网企业的固定成本和维护费用的前提下,销售电价的影响因素主要包括现货市场上网电价、TGC 价格和ET 价格。在不同的规划情境中,其变化呈缓慢降低态势。在情境2中,销售电价的降幅较大,但其变化过程较平缓;在其他情境中,销售电价的降幅相对较小,但是会在不同区间出现不同程度和不同周期的波动,如在情境0、情境3和情境4的前期出现上偏波动,在相应的后期出现下偏波动,在情境1的前期出现上偏波动,后期较平缓。

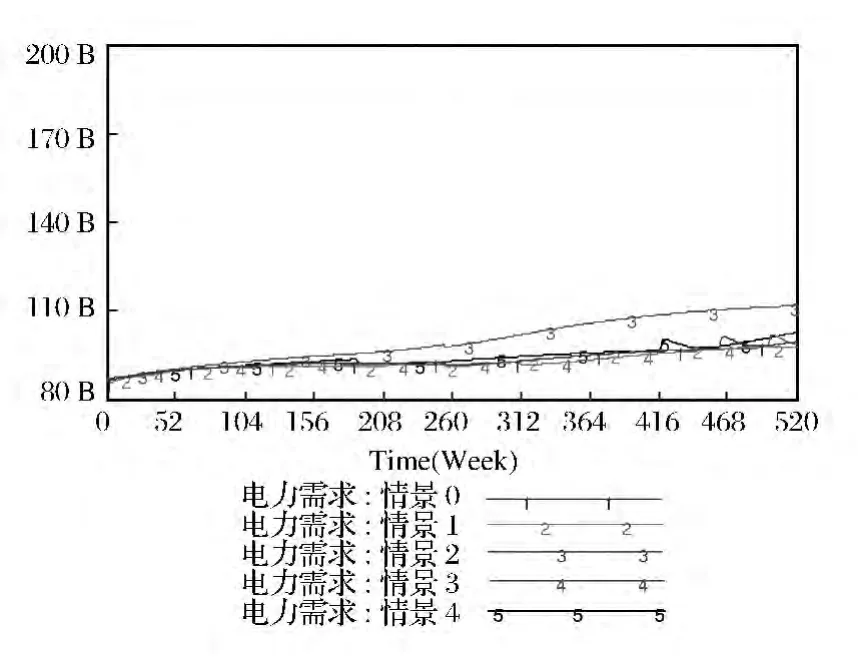

不同情境中电力需求的变化趋势如图11所示。由图11可知:电力需求缓慢增加且与销售电价负相关;情境2中电力需求总量显著增加。分析其原因如下:当电力供给显著增加时,销售电价显著降低,从而导致电力需求显著增加;排除其他因素的影响效果(如政策和宏观经济环境等),引入TGC 机制和ET 机制后,电力需求仍可保证温和增长,且与销售电价的关系符合一般性经济学原理。

图10 不同情境的销售上网电价变化趋势

图11 不同情境的电力需求变化趋势

5 结论及政策含义

5.1 结论

本文分析了给定条件下TGC 机制和ET 机制的优点,包括:第一,TGC机制和ET 机制的协同作用结果有利于推进电力部门的市场化改革;第二,市场机制的作用使得发电企业的选择更大,在面对市场风险时成本和价格部分的反应更灵活;第三,二级市场交易更具有缓冲性,致使电力市场更稳定;第四,在应对气候变化问题上,TGC 机制和ET 机制的作用效果可用以评价电源建设项目及其后期运营带来的减排量额外性(additionality)指标,机制的顺利推行和实施可满足可持续发展要求且可实现节能减排目标。与此同时,TGC 机制和ET 机制也存在一些限制:第一,两个制度对治理工具和协调方式的要求较高,即都要求一个较健全且信息有效的交易环境和平台;第二,绿色证书交易配额和碳排放权交易配额设置的合理性是影响政策效果的重要因素,即均要求一个动态的配额调整机制。

总结全文,可得以下结论:

第一,TGC制度不仅可影响电力市场中的上网电价,而且可促进可再生能源发电产业的发展。在完善的可交易绿色证书机制中,制度的实施能够有效影响TGC价格、上网电价以及电力供求,从而影响对可再生能源发电产业的投资,并有效引导产业内企业生产规模和厂商数量的调整。

第二,ET 制度同样可影响电力市场中的上网电价。制度既可以规范火力发电产业发展的速率,还可以促进可再生能源发电产业的发展。在完善的碳排放交易机制中,制度的实施能够有效影响ET价格、TGC价格、上网电价以及电力供求,从而影响对发电产业的投资,并有效引导产业结构调整。

第三,统一的上网电价可作为电力部门应对气候变化的重要信号。较之传统的电力市场化改革措施,可交易绿色证书系统和碳排放权交易系统作用下的上网电价形成机制可形成一个反映市场均衡状态的上网电价。另外,TGC机制、ET 机制和发电竞价上网机制的协同作用,不仅可完成“价格间”的传递,而且可实现“成本—价格—投资—规模”的联动,更可在电价水平方面反映中国发电企业应对气候变化的决心和态度。

第四,合理的规划目标不仅有利于实现规划期内上网电价价格的形成,而且可以有效调整发电产业结构。协同作用下的产业结构调整比较温和,并未对中国电力供给产生巨大冲击。同时,科学、合理的TGC规划目标和碳排放量增长速率的组合设定(如情境2),不仅可以促进可再生能源发电产业的发展,而且可以促进火力发电产业的发展,即既可在理论层面验证产业发展生命周期理论,又可在实践层面解决现阶段中国发电产业发展滞障的问题。

5.2 局限与展望

本文讨论了以“应对气候变化的上网电价形成”为导向的中国电力市场化改革“上网电价”问题,分析了可交易绿色证书制度和碳排放权交易制度对中国电力市场影响的政策效果,并构建了系统动力学模型。然而,本文的研究过程还存在一些局限。首先,受数据可得性的限制,本文未将大水电产业从可再生能源发电产业中剥离出来,致使模拟仿真中的基期数据虽然可说明产业发展的一般性趋势问题并提供政策参考,但却无法完全描述中国TGC 交易的实际情况,且未将电网企业界定为系统内的经济部门、未界定电网企业的边界和职能。其次,本文未将能源供应链风险管理问题以及企业交易匹配问题作为“电价形成机制”的考量因素,今后可对其作用效果进行展开讨论。最后,未考虑技术进步、学习曲线、负荷预测拐点等问题。未来将针对以上问题逐步深入研究。

5.3 政策涵义

为了克服中国发电产业发展的瓶颈问题,中国迫切需要改革和变迁发电产业的发展政策及相关制度。可交易绿色证书制度和碳排放权交易制度不仅契合了调整国家经济结构、优化能源结构、理顺能源价格以及保护资源环境气候的战略要求,而且有利于实现中国电力市场化改革深化和“政策-市场”共同作用的发展变迁。根据本文的结论,笔者提出如下建议:

第一,切实推进中国电力市场化改革,加强应对气候变化上网电价形成机制、可交易绿色证书机制和碳排放权交易机制的制度建设。唯有如此,才能理顺政府和企业的职能,“把错装在政府身上的手换成市场的手”,从而保证中国发电产业在“看得见的手”和“看不见的手”的共同作用下实现产业资源的合理配置和有效利用,从而促进产业可持续发展和提升社会福利水平。

第二,为构建资源节约型和环境气候友好型经济社会,应进一步完善能源产品价格形成机制。科学、合理的电价形成机制不仅具有指导和调节市场供求的信号作用,而且具有风险规避和价格发现的作用。唯有如此,才能保证中国电力市场的资源配置效率,进而降低政府的监管成本和企业的交易成本,切实推进中国电力市场化改革的进程。

第三,发电企业上网电价的形成过程应在一种合理的市场环境下和政策框架中进行。加强具有中国特色的、应对气候变化的上网电价的相关制度安排和政策框架设计的系统研究,尤其是加强涉及可交易绿色证书和碳排放权交易的关键问题的研究,如交易平台、交易方式、价格政策、契约机制以及监管罚金机制。

第四,完善规划目标组合设定和配额分配机制。以中国发电产业中长期规划为指导,借鉴世界主要工业化国家的成功经验,科学界定和合理分配各个地区以及各种发电技术产业的绿色证书配额和碳排放许可证配额比例,并进一步建立合理的电力衍生品价格形成机制,使之成为理顺能源价格、配置能源资源的有效工具。

[1]DEL RÍO GONZÁLEZ P.The interaction between emissions trading and renewable electricity support schemes:an overview of the literature[J].Mitigation and Adaptation Strategies for Global Change,2007,12(8):1363-1390.

[2]张友国.经济发展方式变化对中国碳排放强度的影响[J].经济研究,2010(4):120-133.

[3]DE JONGHEA C,DELARUEB E,BELMANSA R,et al.Interactions between measures for the support of electricity from renewable energy sources and CO2mitigation[J].Energy Policy,2009,37(11):4743-4752.

[4]UNGER T,AHLGREN E O.Impacts of a common green certificate market on electricity and CO2emission markets in the Nordic countries[J].Energy Policy,2005(33):2152-2163.

[5]ABRELL J,WEIGT H.The interaction of emissions trading and renewable energy promotion[C]//Economics of Global Warming.Germany:Dresden University of Technology(WP-EGW-05),2008:1-18.

[6]KNUTSSON D,WERNER S,AHLGREN E O.Combined heat and power in the Swedish district heating sector-impact of green certificates and CO2trading on new investments[J].Energy Policy,2006(34):3942-3952.

[7]KNUTSSON D,WERNER S,AHLGREN E O.Shortterm impact of green certificates and CO2emissions trading in the Swedish district heating sector[J].Applied Energy,2006(83):1368-1383.

[8]AMUNDSEN E S,MORTENSEN J B.The Danish green certificate system:some simple analytical results[J].Energy Economics,2001(23):489-509.

[9]GILLENWATER M.Redefining RECs—Part 2:untangling certificates and emission markets[J].Energy Policy,2008(26):2120-2129.

[10]PALMER K,BURTRAW D.Cost-effectiveness of renewable electricity policies[J].Energy Economics,2005(27):873-894.

[11]MORTHORST P E.National environmental targets and international emission reduction instruments[J].Energy Policy,2003(31):72-83.

[12]MORTHORST P E.A green certificate market combined with a liberalised power market[J].Energy Policy,2003(31):1393-1402.

[13]BIRD L,CHAPMAN C,LOGAN J,et al.Evaluating renewable portfolio standards and carbon cap scenarios in the U.S.electric sector[J].Energy Policy,2011(39):2573-2585.

[14]LINARES P,SANTOS F J,VENTOSA M,et al.Incorporating oligopoly,CO2emissions trading and green certificates into a power generation expansion model[J].Automatica,2008(44):1608-1620.

[15]叶泽,何姣.“煤电之争”的根源及治理对策[J].中国软科学,2013(6):142-153.

[16]桂良军,谷增军,乔英伟.基于政府规制的我国煤电企业收益协调机制设计[J].中国软科学,2012(7):159-168.

[17]YUCEKAYA A.Bidding of price taker power generators in the deregulated Turkish power market[J].Renewable and Sustainable Energy Reviews,2013(22):506-514.

[18]劳承玉,张序.破除电力体制改革“马歇尔困境”的路径选择[J].经济体制改革,2013(2):34-38.

[19]任玉珑,黄守军,彭光金.基于CO2减排调度的电力市场激励规制策略研究[J].统计与决策,2011(2):40-43.

[20]康重庆,陈启鑫,夏清.低碳电力技术的研究展望[J].电网技术,2009,33(2):1-7.

[21]刘国中,文福拴,薛禹胜.温室气体排放权交易对发电公司最优报价策略的影响[J].电力系统自动化,2009,33(19):15-20.

[22]方德斌,王先甲,吴敬芳.考虑碳排放的发电侧多属性采购第二价格拍卖[J].系统工程理论与实践,2013(8):1984-1992.

猜你喜欢

环球时报(2022-06-15)2022-06-15 15:21:32

科学大众(2021年9期)2021-07-16 07:02:50

能源(2018年10期)2018-12-08 08:02:40

商周刊(2018年16期)2018-08-14 01:51:52

人民周刊(2017年11期)2017-08-02 08:35:08

下一代英才(酷炫少年)(2017年3期)2017-06-15 13:00:06

学与玩(2017年4期)2017-02-16 07:05:40

当代经济(2016年26期)2016-06-15 20:27:19

能源(2016年11期)2016-05-17 04:57:24

工业设计(2016年4期)2016-05-04 04:00:24