我国长三角地区国家区域政策效果评价研究——基于偏相关和多元分布滞后模型

2014-11-27 03:06:16朱天星高丽峰薛海龙

华东经济管理 2014年1期

朱天星,高丽峰,李 丹,薛海龙

(1.沈阳工业大学a.经济学院;b.材料学院,辽宁 沈阳 110870;2.东北亚开发研究院 产业经济研究所,北京 100086)

一、引言

近些年国家通过区域发展规划的方式,加大财政转移支付和中央直接投资力度,促进地方经济增长及增长方式的转变,缩小地区经济增长差距,提高西部地区发展速度以及东部地区的增长质量。

2009年6月国务院讨论通过《江苏沿海地区发展规划》,2010年5月国务院讨论通过《长江三角洲地区区域规划》,这些政策的相继出台有利于促进长江三角洲地区产业优化升级和整体实力提升,缓解资源环境约束、加快转变发展方式,完善全国沿海地区生产力布局,带动长江流域乃至全国经济又好又快发展。

国外关于政府政策对经济增长的影响大致可以分为两类:一是新古典增长理论表明政府政策仅影响产出水平但不影响增长率(Judd,1985)[1]。政府在基础设施方面的支出增加可以降低企业生产成本,挤入私人投资,进而带动经济增长(Tanzi&Zee,1996;Kelly,1997)[2-3],而政府在一些非基础设施类方面的投资增加会通过利率增加而对私人投资具有挤出效应(Ekpo,1994)[4]。二是内生增长理论认为政府在物质资本和人力资本方面支出的增加会提高稳态经济增长水平(Barro 1990,Barro-Sala-i-Martin,1992,2004)[5-6]。

国内关于宏观经济调控政策效果的研究大致可以分为两类:①基于基本统计分析和单方程回归模型的财政征政策效果评价研究。彭月兰(2004)利用变异系数法研究政府财政政策影响区域经济增长差异的机制,并提出缩小地区经济增长差异的财政建议[7]。陈庆吉、李菲菲(2006)利用IS-LM曲线得出财政政策的绝对效果和相对效果测度公式,并从理论和操作层面分析了绝对效果和相对效果公式的价值和意义[8]。黎翠梅(2009)利用基本统计数据分析方法研究分税制改革后我国地方财政支农支出的区域差异[9]。王雪标、王瑛(2011)通过财政脉冲HP滤波方法研究辽宁省改革开放后的财政政策态势变化以及政策效果[10]。②基于多方程模型的财政征政策效果评价研究。郭庆旺,贾俊雪(2005)利用面板数据和变参数模型分析积极则政政策对我国区域经济增长和差异的影响,积极则政政策没有有效地缩小我国区域经济差异[11]。黄金竹(2005)利用VAR 模型以及脉冲响应和方差分解研究了我国改革开放以来的货币政策和财政政策效果[12]。胡琨、张维(2006)研究发现省级财政投资对地区经济增长影响存在明显的差异,东部地区的正向影响力最大,中部次之,西部最小[13]。靳春平(2007)根据我国经济发展的经验数据运用VAR模刑分别考察了东、西部地区的政府公共资本支出,与地区经济增长的长期均衡关系和动态响应关系,并对东、西部的财政政策效应进行了比较结果表明,财政政策的经济增长效应在空间上存在明显[14]。

上述两方面的研究存在的不足之处在于:一是普通的单方程回归模型不能明确分析政策前后的效果差异[15];二是多方程模型的评价效果容易受到政策时间窗口长度的影响[16],时间窗口太短,多方程模型的敏感性太小。这两类方法都是基于一个或者两个政策变量,比如国债、转移支付对经济增长的影响,效果评价缺乏全面性,另外现有的研究并没有考虑财政政策的时滞效果。

本研究通过构建区域规划实施效果的多元变截距、变系数分布滞后模型,研究国家地区规划政策实施后的经济效果。利用该模型可以详细分析国家区域规划政策实施前后的效果差别,还可以考虑国家宏观调控财政政策的时滞效应。

二、考虑财政政策滞后效应的政策效果评价方程

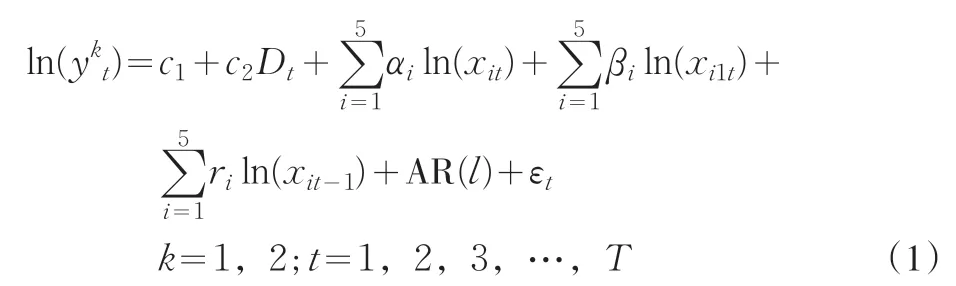

根据国家宏观调控政策实际,考虑如下5 个政策变量:x1-中央转移支付与税收返还;x2-中央财政专项拨款;x3-中央财政调入资金;x4-中央补助收入;x5-中央固定资产投资。政策效果变量取如下两个:y1-人均国内生产总值,y2-城镇居民家庭人均可支配收入。

则考虑政策前后地区人均国内生产总值等变量对国家宏观调控政策变量反应的多元回归模型如(1)式:

其中,ln(y1t)-第t年的人均国内生产总值的对数,ln(y2t)-第t年的城镇居民家庭人均可支配收入的对数,c1为回归常数项,表示人均国内生产总值(城镇居民家庭人均可支配收入)的自发增长,Dt=(0,0,0,…,1,1)为虚拟变量,表示政策变量实施前后政策效果的差别,ln(xit)(i=1,2,…,5)为第t 期国家区域政策变量的对数(即央转移收入和税收返还以及中央财政专项拨款等),αi为第t期人均国内生产总值(城镇居民家庭人均可支配收入)对第t期国家政策变量的弹性(或者效果),若α1=1,即第t中央转移支付与税收返还增加1%,第t 期人均国内生产总值(人均可支配收入)增加1%,xi1t=xit×Dt(i=1,2,…,5)表示每个政策变量与虚拟变量的乘积,ln(xi1t)为其对数,βi为回归系数,其余类推;ln(xit-1)(i=1,2,…,5)为第t-1 期各个政策变量的对数,gi为第t 期人均国内生产产总值(城镇居民家庭人均可支配收入)对第t-1期政策变量的弹性,其余类推,AR(l)为残差自回归项①,εt为回归扰动项。

该模型的经济学意义:c1+c2为回归常数项的和,表示人均国内生产总值(城镇居民家庭人均可支配收入)在政策后的自发增长的变化。αi和βi(i=1,2,…,5)分别表示政策前和政策后政策效果变量的弹性变化,即若α1=0.06,和β1=0.02,那么政策前的人均国内生产总值(城镇居民家庭人均可支配收入)对中央转移支付与税收返还的弹性为0.06,政策后的人均国内生产总值(城镇居民家庭人均可支配收入)对中央转移支付与税收返还的弹性为0.08,即增加了0.02;βi(i=1,2,3,…,5)为人均国内生产总值对第t-1期的中央转移收入和税收返还的弹性(反应程度大小),其余类推。

三、指标变量的筛选

(一)基于相关分析的指标变量第一次筛选

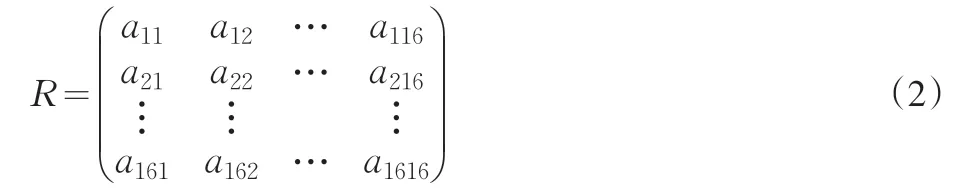

通过相关分析筛选变量,避免和剔除模型(1)中各政策变量及政策变量滞后项之间可能存在高度相关而使模型出现多重共线性问题,例如政策变量中央税收转移支付与税收经返还和中央补助收入与当地的税收收入之间存在比例关系,二者间很容易存在较高的相关性。

针对模型(1)中的政策变量为x1t,x2t,…,x5t;政策变量与虚拟变量乘积为x11t,x21t,…,x51t;政策变量的滞后一期值x1t-1,x2t-1,…,x5t-1;加上虚拟变量Dt共16 个指标变量,这些变量间的相关系数矩阵R:

若在式(2)的amn绝对值越大,则第m 个指标和第n 个指标的相关性越强,通用的做法:若amn>0.8[17],则将第m个指标或第n个指标从模型中剔除。

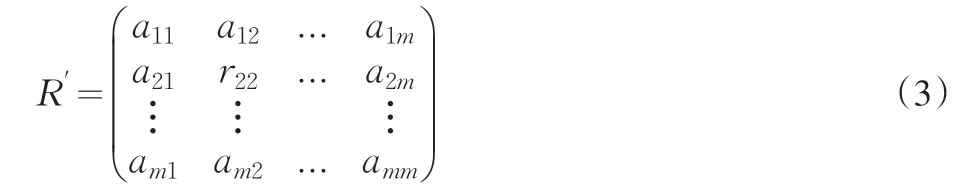

(二)基于偏相关分析的指标变量第二次筛选

经过相关分析可以剔除指标间相关系数大于0.8 的指标变量,但仍有一些变量会存在信息重叠,因此利用偏相关分析再一次剔除指标变量。令相关分析后剩余指标m(m ≤16)个变量间的相关系数矩阵为:

则第k个指标与第j个指标间的偏相关系数Ckj为:

其中,a′kj为R的逆阵中第k行第j列元素。

式(4)中第k 个指标和第j 个指标的偏相关系数Ckj的绝对值越大,表明第k 个指标与第j 个指标的相关性越强;同式(2)处理方法相同,把偏相关系数绝对值大于0.8的指标剔除[18]。

四、数据来源与指标变量的筛选

(一)数据来源

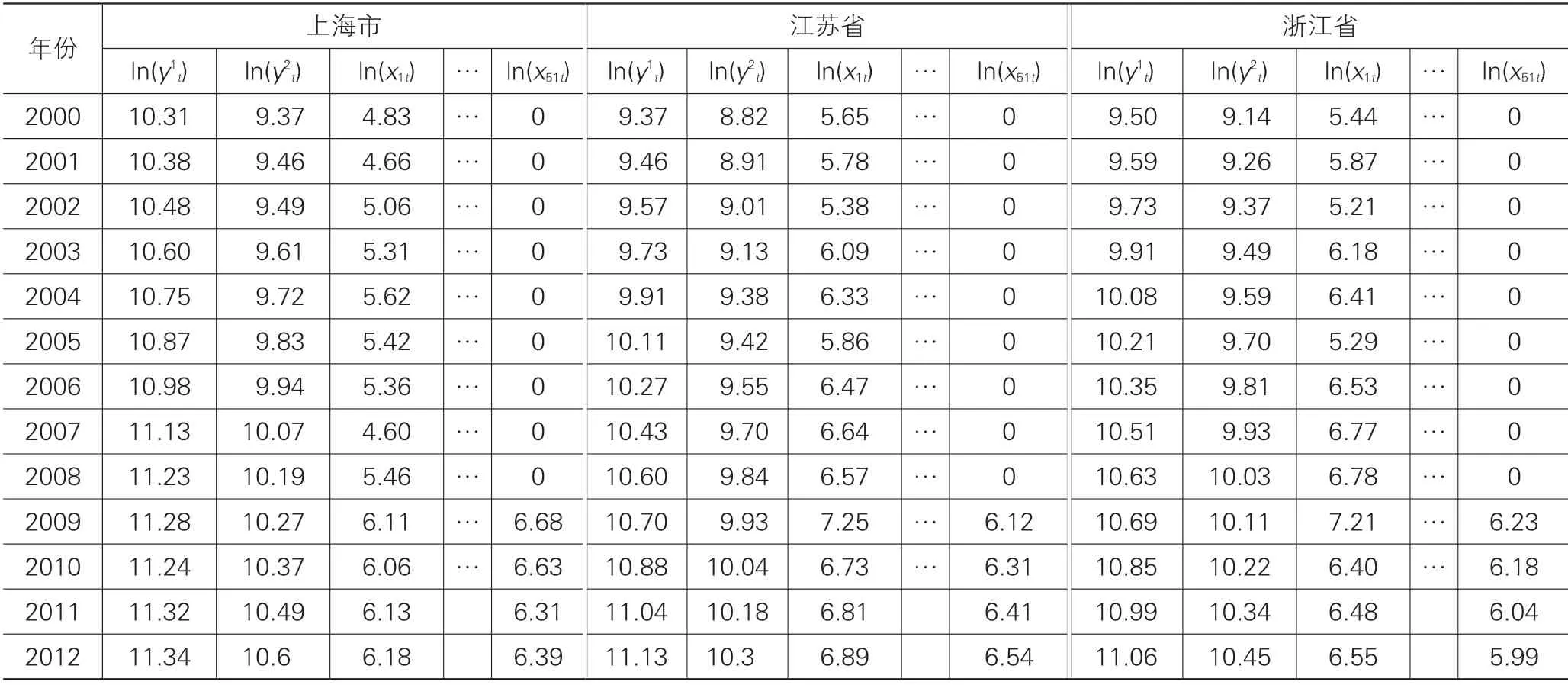

本文的实证研究区间选为2000-2012年,其中2009年国家出台长江三角洲发展规划,因此以2010年作为研究国家政策效果的时间点,把整个时间段分为政策出台前(2000-2009)和政策出台后(2010-2012)两个时间段。为了控制异方差影响,对所有政策变量和政策效果变量数值取对数。数据来源上海市、江苏省以及浙江省的统计年鉴2000-2012、中国财政统计年鉴2000-2012以及三省市的统计公报。

具体数据见表1。

表1 长江三角洲地区三个地市的政策变量与政策效果变量数据

表1列示的是上海市、江苏省以及浙江省的经过取对数处理后的数据,该数据表共13行、51列数据。上海市的17列数据分别表示上海市的政策效果变量的对数,即y1-人均国内生产总值,y2-城镇居民家庭人均可支配收入;政策变量,xit(i=1,2,…,5);政策变量的滞后一期,xit-1(i=1,2,…,5)以及政策变量与虚拟变量的乘积,xi1t(i=1,2,…,5)这样共17列,三个地市共51列。

(二)指标变量的筛选

根据本文选择的5 个政策指标变量,1 个虚拟变量,5个政策指标变量的一阶滞后项以及5 个政策指标变量和虚拟变量的乘积共16 个变量,利用长江三角洲地区各地市2000-2012年间的样本数据进行筛选,下面分别给出了上海市、江苏省和浙江省的样本指标筛选结果。

1.上海市指标变量的筛选

利用式(2)对表1中的第2列和第17列数据以及虚拟变量Dt进行相关分析,结果见表2。

表2 上海市政策变量以及政策效果变量的相关分析表

指标筛选:根据表2 中的结果,分别剔除相关系数超过0.8的变量,对剩余指标变量重新计算相关系数矩阵并利用偏相关分析进行第二次筛选,筛选后保留指标ln(x1t-1),ln(x2t),ln(x21t),ln(x3t),ln(x31t),ln(x4t),ln(x41t),ln(x5t)。

同理可得江苏省以及浙江省政策变量以及政策变量滞后项间的相关系数,并分别进行指标变量筛选,结果分别见表3和表4。

2.江苏省指标变量的筛选

利用式(4)对表1 中的第18 列和第35 列数据进行相关分析,结果见表3。

表3 江苏省政策变量以及政策效果变量的相关分析表

指标筛选:根据表3 中的结果,分别剔除相关系数超过0.8的变量,对剩余指标变量重新计算相关系数矩阵并利用偏相关分析进行第二次筛选,筛选后保留指标ln(x1t),ln(x1t-1),ln(x11t),ln(x2t),ln(x2t-1),ln(x21t),ln(x4t),ln(x41t),ln(x5t),ln(x5t-1)。

3.浙江省指标变量的筛选

利用式(4)对表1 中的第36 列和第52 列数据进行相关分析,结果见表4。

表4 浙江省政策变量以及政策效果变量的相关分析表

指标筛选:根据表4 中的结果,分别剔除相关系数超过0.8的变量,对剩余指标变量重新计算相关系数矩阵并利用偏相关分析进行第二次筛选,筛选后保留指标ln(x1t),ln(x1t-1),ln(x11t),ln(x2t),ln(x2t-1),ln(x21t),ln(x4t),ln(x41t),ln(x5t),ln(x5t-1)。

五、长江三角洲地区各省市政策效果评价模型的建立

(一)上海市政策效果评价模型

根据表2的相关分析以及复相关分析结果,将ln(y1t),ln(y2t)以及ln(x1t-1),ln(x2t),ln(x21t),ln(x3t),ln(x31t),ln(x4t),ln(x41t),ln(x5t)代入式(1),分别得到上海市人均国内生产总值与城镇居民家庭人均可支配收入的政策效果评价模型,模型结果见表5。

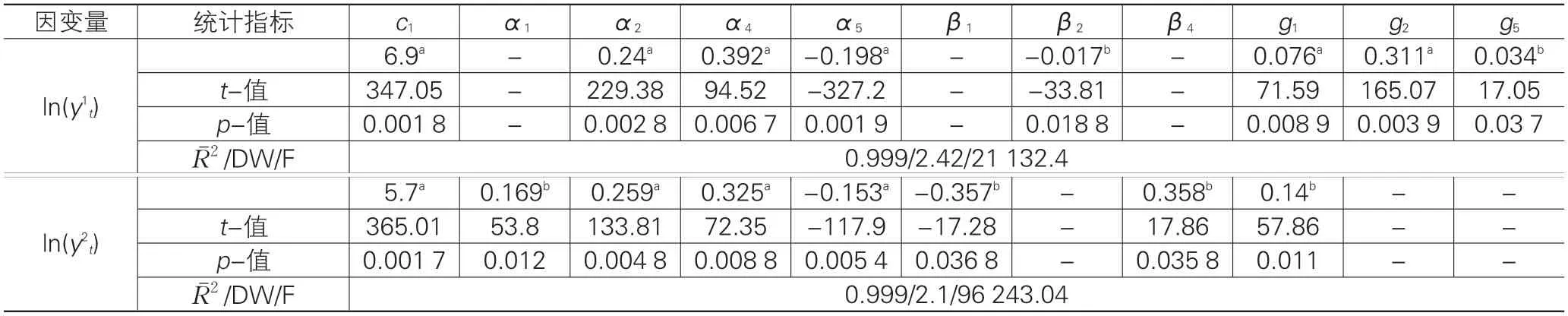

表5 上海市政策效果评价模型结果

表5 上半部的第九列数值为空,表明ln(x31t)在以上海人均国内生产总值对数为因变量的模型回归中不显著;表5 中下半部的第十和第十一列数值为空,表明ln(x1t-1)、ln(x41t)在以上海城镇居民家庭人均可支配收入对数为因变量的模型回归中不显著;根据表5中第五行和第九行的调整R2,DW统计量以及F统计量看出,以上海市人均国内生产总值和城镇居民家庭人均可支配收入对数为因变量的两个模型回归结果都很显著,变量之间不存在多重共线性,残差也不存在自相关。

(二)江苏省政策效果评价模型

根据表2 的相关分析以及复相关分析结果,将ln(y1t),ln(y2t)以及ln(x1t),ln(x1t-1),ln(x11t),ln(x2t),ln(x2t-1),ln(x21t),ln(x4t),ln(x41t),ln(x5t),ln(x5t-1)代入式(1),分别得到江苏省人均国内生产总值与城镇居民家庭人均可支配收入的政策效果评价模型,模型结果如表6 所示。果都很显著,变量之间不存在多重共线性,残差也不存在自相关。

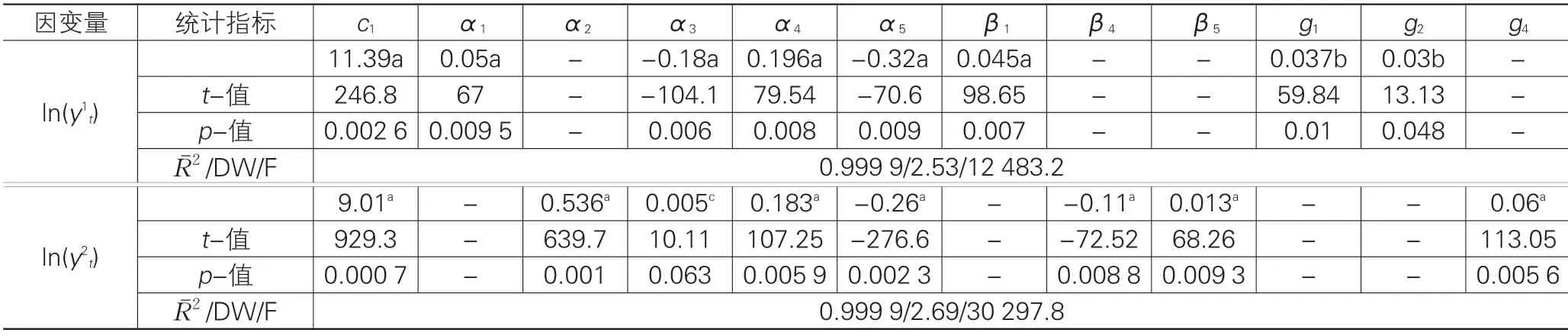

表6 江苏省政策效果评价模型结果

(三)浙江省政策效果评价模型

根据表2的相关分析以及复相关分析结果,将ln(y1t),ln(y2t)以及ln(x1t),ln(x11t),ln(x1t-1),ln(x2t),ln(x2t-1),ln(x3t),ln(x4t),ln(x41t),ln(x4t-1),ln(x5t),ln(x51t)代入式(1),分别得到浙江省人均国内生产总值与城镇居民家庭人均可支配收入的政策效果评价模型,模型结果见表7。

表6 上半部的第四、第八和第十列数值为空,表明ln(x1t)、ln(x11t)以及ln(x4t-1)在以江苏人均国内生产总值对数为因变量的模型回归中不显著;表6 中下半部的第九、第十二和第十三列数值为空,表明ln(x21t)、ln(x2t-1)和ln(x5t-1)在以江苏城镇居民家庭人均可支配收入对数为因变量的模型回归中不显著;根据表6 中第五行和第九行调整R2,DW 统计量以及F统计量看出,以江苏省人均国内生产总值和城镇居民家庭人均可支配收入对数为因变量的两个模型回归结

表7 浙江省政策效果评价模型结果

表7 上半部的第五、第十、第十一和第十四列数值为空,表明ln(x2t)、ln(x41t)、ln(x51t)以及ln(x4t-1)在以浙江人均国内生产总值对数为因变量的模型回归中不显著;表7下半部的第四、第九、第十二和第十三列数值为空,表明ln(x1t)、ln(x11t)、ln(x1t-1)和ln(x2t-1)在以浙江城镇居民家庭人均可支配收入对数为因变量的模型回归中不显著;根据表7 中第五行和第九行调整R2,DW 统计量以及F 统计量看出,以浙江省人均国内生产总值对数和城镇居民家庭人均可支配收入对数为因变量的两个模型回归结果都很显著,变量之间不存在多重共线性,残差也不存在自相关。

六、长江三角洲地区各省市政策效果评价

(一)上海市政策效果评价

从表5 中上海市人均国内生产总值回归结果看出(表5第二行第四至十一列),上海市2000-2012年中央财政专项拨款、中央财政调入资金、中央补助收入以及中央固定资产投资对人均国内生产总值的影响显著,其弹性分别为0.207、-0.092、0.46、0.204,即中央财政专项拨款每提高1%,上海市的人均国内生产总值提高0.207%,中央固定资产投资每提高1%,上海市的人均国内生产总值提高0.204%。国家区域发展规划政策出台后,中央财政专项拨款对上海市人均国内生产总值的影响显著为负,而中央补助收入对上海市人均国内生产总值的影响显著提高,弹性由0.46提高到1.138。中央转移支付与税收返还对上海市人均国内生产总值的影响存在一阶滞后。

从表5 中上海市的城镇居民家庭人均可支配收入回归结果看出(表5第六行第四至第九列),上海市2000-2012年上海市2000-2012年中央财政专项拨款、中央财政调入资金、中央补助收入以及中央固定资产投资对城镇居民人均可支配收入的影响显著,其弹性分别为0.166、-0.045、0.317、0.28,中央财政专项拨款每提高1%,上海市的城镇居民人均可支配收入提高0.166%;国家区域发展规划政策出台后,中央财政专项拨款对上海市城镇居民人均可支配收入的影响显著提高,弹性由0.166 提高到0.322。结合表5 中的两个模型发现,中央财政调入资金对上海市人均国内生产总值(城镇居民家庭人均可支配收入)的影响均为负,即弹性为负值。

(二)江苏省政策效果评价

从表6中江苏省的人均国内生产总值回归结果看出(表6第二行第五至十三列),江苏省2000-2012年的中央财政专项拨款、中央补助收入以及中央固定资产投资对江苏人均国内生产总值的影响显著,其弹性分别为0.24、0.392、-0.198,即中央财政专项拨款每提高1%,江苏省的人均国内生产总值提高0.24%,这一效果高于上海市。国家区域发展规划政策出台后,中央财政专项拨对江苏省的人均国内生产总值的影响略有下降,弹性由0.24下降到0.223。而且中央转移支付与税收返还、中央财政专项拨款以及中央固定资产投资对江苏省的人均国内生产总值的影响存在滞后效应,一阶滞后弹性分别为0.076、0.311和0.034。

从表6中江苏省的人均国内生产总值回归结果看出(表6第六行第四至十三列),江苏省2000-2012年的中央转移支付与税收返还、中央财政专项拨款、中央补助收入以及中央固定资产投资对江苏省城镇居民人均可支配收入的影响显著,其弹性分别为0.169、0.259、0.325、-0.153,即中央财政专项拨款每提高1%,江苏省的城镇居民人均可支配收入提高0.259%。国家区域发展规划政策出台后,中央转移支付与税收返还对江苏省城镇居民人均可支配收入影响均有下降,弹性下降了0.357,中央补助收入对江苏省城镇居民人均可支配收入影响略有提高,弹性提高了0.358。中央转移支付与税收返还对江苏省城镇居民人均可支配收入的影响存在滞后效应,一阶滞后弹性为0.14。

(三)浙江省政策效果评价

从表7中浙江省的人均国内生产总值回归结果看出(表7第二行第五至十一列),浙江省2000-2012年的中央转移支付与税收返还、中央财政调入资金、中央补助收入、中央固定资产投资对浙江人均国内生产总值的影响显著,其弹性分别为0.05、-0.18、0.196、-0.32,即中央补助收入每提高1%,浙江省的人均国内生产总值提高0.196%。国家区域发展规划政策出台后,中央转移支付与税收返还对浙江省人均国内生产总值影响略有提高,同时中央转移支付与税收返还以及中央财政专项拨款对浙江省人均国内生产总值的影响存在滞后效应,其一阶滞后弹性分别为0.037和0.03。

从表7 中浙江省城镇居民家庭人均可支配收入的回归结果看出(表7第六行第五至十四列),浙江省2000-2012年中央财政专项拨款、中央财政调入资金、中央补助收入、中央固定资产投资对浙江省城镇居民人均可支配收入有显著影响,其弹性分别为0.536、0.005、0.183、-0.26。国家区域发展规划政策出台后,中央补助收入对浙江省城镇居民家庭人均可支配收入的影响略有下降,弹性下降了0.11,而中央固定资产投资对浙江省城镇居民家庭人均可支配收入的影响略有上升,弹性提高了0.013。同时中央补助收入对浙江省城镇居民家庭人均可支配收入的影响存在滞后效应,其一阶滞后弹性为0.06。

七、结论及政策建议

(一)结论

(1)不同财政政策在类似地区规划政策效果存在差别。本文的实证结果表明四个政策变量:中央财政专项拨款、中央财政调入资金、中央补助收入、中央固定资产投资对长江三角洲三地市的经济增长作用明显,其中中央财政调入资金在上海、浙江两个地市的政策效果为负,而中央固定资产投资在江苏和浙江两个地市的政策效果为负。而中央转移支付与税收返还这一政策变量在长江三角洲三地市存在明显的政策时滞。在国家出台地区经济发展规划政策之后,各个政策变量在三地市的经济增长效果表现各异。其中中央补助收入对上海、江苏的经济增长促进作用非常明显,其对人均国内生产总值和城镇居民家庭人均可支配收入的弹性明显提高;但中央财政专项拨款对上海和江苏的作用为负,即弹性下降。

(2)中央区域发展规划政策需要地方一些配套政策措施的配合。中央的区域发展规划政策激励需要地方财政的配套[10],比如对于一些公共基础设施的建设,投资周期长、见效慢,一些民营资本不愿意介入,如果没有地方政策财政政策的配套,单独靠财政激励措施很难发挥出应有的政策效果。

(二)政策建议

(1)结构上调整国家区域发展规划政策。从本文的研究看,中央财政专项拨款和中央补助收入对长江三角洲地区的人均国内生产总值、城镇居民人均可支配收入的影响为正向(弹性为正);而中央财政调入资金和中央固定资产投资的长江三角洲地区的人均国内生产总值、城镇居民人均可支配收入的影响为负向(弹性为负),因此可以适当增加中央财政专项拨款和中央补助收入两项政策对长江三角洲地区的支持力度,适当降低中央财政调入资金和中央固定资产投资的支持力度。

(2)注意掌握国家区域发展规划的时机。从实证结果看出,对于存在政策时滞的政策变量,如本文中的中央转移支付与税收返还,在规划上应该提前一到两年,这样才能保证与相邻地区的政策效果在时间趋于一致,提高政策时效。

注 释:

①本文主要研究中央财政政策对地区经济增长的影响效果,国家宏观调控政策可以作为地区经济增长的外生因素,而大部分地区经济增长的内生因素,如地区全社会固定资产投资等没有包含在模型中,这样模型残差项会存在自相关,因此考虑通过残差自回归项来控制残差自相关,提高模型政策变量的拟合精度。

[1]Judd K. On the performance of patents[J]. Econometrica,1985,53(3):567-585.

[2]Kelly T. Publicexpenditureandgrowth[J]. Journal of Development Studies,1997,34(1):60-84.

[3]Tanzi V,Zee H. Fiscal policy and long-run growth[R]. IMF Working Paper,1996.

[4]Ekpo A. Publicex penditure and economic growth in Nigeria 1960-1992[R].Final Report,AERC Nairobi,1994.

[5]Barro R. Government Spending in a Simple Model of Endogenous Growth[J]. Journal of Political Economy,1990,98(5):103-125.

[6]Barro R,Sala-i-Martin X. Public finance in models of economic growth[J]. Review of Economic Studies,1992,59(4):645-661.

[7]彭月兰.缩小地区经济差异的财政政策建议[J].山西财经大学学报,2004(6):44-47.

[8]陈庆吉,李菲菲.宏观财政政策效果的测度研究[J].现代情报,2006(12):219-220.

[9]黎翠梅.我国地方财政支农支出区域差异分析[J].商业研究,2009(12):109-111.

[10]王雪标,王瑛.辽宁省财政态势及财政政策效果的实证分析[J].财经问题研究,2010(9):64-72.

[11]郭庆旺,贾俊雪.积极财政政策对区域经济增长与差异的影响[J].中国软科学,2005(7):46-53.

[12]黄金竹.我国货币政策和财政政策效果的比较研究[J].上海金融学院学报,2005(2):7-10.

[13]胡琨,张维.我国地区财政投资效应差异与地区经济差异[J].科学学与科学技术管理,2006(12):116-122.

[14]靳春平.财政政策效应的空间差异性与地区经济增长[J].管理世界,2007(7):47-57.

[15]王明胜.我国财政政策效果显著的原因分析[J].商业经济,2010(7):1-3.

[16]闫红茹.浅析市场经济发展中宏观调控政策的作用[J].商业时代,2011(25):12-13.

[17]叶燕斐.三年积极财政政策的扩张和分配效果分析[J].统计研究,2002(9):17-22.

[18]张子贤.论最小二乘法回归分析中的几个问题[J].河北水利水电技术,2002(5):15-47.

猜你喜欢

社会科学战线(2022年7期)2022-08-26 08:44:02

今日农业(2021年12期)2021-11-28 15:49:26

河北金融年鉴(2021年0期)2021-08-25 08:57:36

河北金融年鉴(2020年0期)2021-01-21 08:35:56

英语文摘(2019年5期)2019-07-13 05:50:20

中国财政年鉴(2017年0期)2017-07-04 08:49:36

领导决策信息(2017年9期)2017-05-04 04:04:53

中国财政年鉴(2016年0期)2016-06-05 15:23:31

大社会(2016年6期)2016-05-04 03:42:08

大社会(2016年6期)2016-05-04 03:42:08