这个A股领先指标是否仍值得重视

2014-11-15 13:35牛熊道

股市动态分析 2014年38期

牛熊道

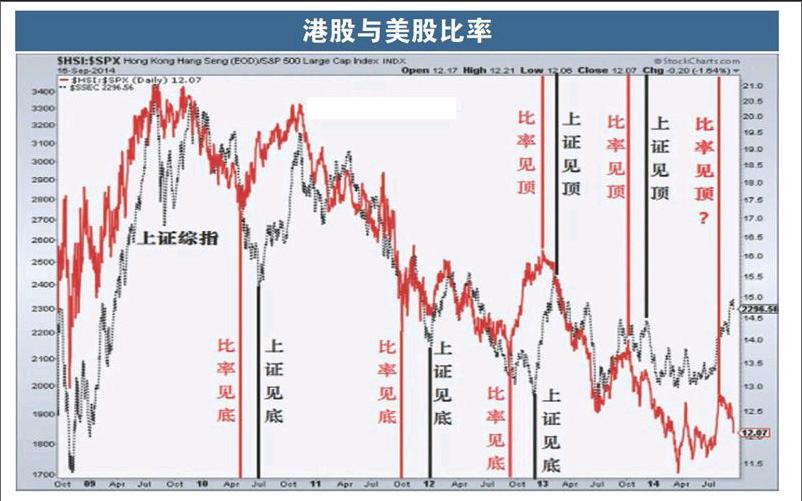

A股是一个滞后的市场,而不是一个独立的市场。此前我编制了“港股与美股比率”(即港股相对于美股的表现)来作为A股的一个领先指标。这个指标过去的表现基本令人满意,通常在一些重要底部和顶部领先A股1-3个月,比如在A股2012年12月4日-2013年2月18日那轮大涨行情中,“港股美股比率”从底部到顶部的时间是2012年9月6日-2012年12月28日。

由于港股同时受美股和A股的影响,因此港股相对于美股的走势在很大程度上可以反映国际投资者对中国经济的看法,而中国金融市场的封闭可能是造成A股滞后性的主要原因。

不过今年这种情况有所变化,比如今年1季度中国经济恶化引发“硬着陆”担忧、“港股美股比率”大幅下跌并创出新低,但A股一直相对坚挺。在最近几个月的上涨行情中,A股表现也要强势得多。这可能与这轮行情的逻辑有很大关系。A股最近几个月的上涨主要受到国企改革和“沪港通”的刺激,周期性因素作用相对较小。6月底之后,“港股与美股比率”与A股同步上涨,不过“港股美股比率”在8月初已经见顶并大幅回落(与最近几个月经济重新转冷相呼应),而A股依然处于高位。这是否预示着A股这轮行情已经接近尾声呢?

存在这种可能。我认为A股本轮行情依然属于熊市反弹,改革、反腐、资本市场渐进式开放属于长期利好因素,可以提高资本配置效率和劳动生产率,但从中短期来看,经济依然面临强大的结构性利空,尤其是投资泡沫破裂之后经济缺乏明显的拉动力。这还不包括房地产泡沫破裂、地产投资增速崩溃的风险。

我之前说过,2015年很可能成为中国房地产的真正拐点,一是2015年刚好在马丁-阿姆斯特朗的8.6年π周期上,无论以1989年还是1998年作为中国商品房元年,2015年都是一个周期点(3个或2个π周期);二是2015年联储将开始加息,宽松货币所造成的全球性房地产泡沫很可能破裂;三是反腐与正在酝酿的房产税可能对房地产市场产生累积效应;四是房价“只涨不跌”的预期似乎有弱化迹象。

当然,从短期来讲,A股最近这轮上涨行情可能还有一定空间。在2012年底到2013年初那轮行情中,“港股美股比率”见顶之后上证还继续上涨了近200点。如果上证选择测试月线下降通道上轨,那么涨到2400-2450点是有可能的。

猜你喜欢

中国化肥信息(2020年6期)2020-11-20

汽车观察(2018年10期)2018-11-06

农村百事通(2017年24期)2018-01-09

农村百事通(2017年20期)2017-11-06

农村百事通(2017年17期)2017-09-29

农村百事通(2017年5期)2017-03-27

股市动态分析(2016年28期)2016-11-02

股市动态分析(2016年30期)2016-08-15

股市动态分析(2016年29期)2016-08-04