经济企稳难挡利率短期下行

2014-11-07 23:33高善文

股市动态分析 2014年42期

高善文

当前,在房价加速下跌的同时,房地产成交面积开始连续恢复,量升价跌可能体现了开发商主动降价促销的影响。10月汇丰PMI初值略有恢复,全球经济指标也出现企稳迹象。9月下旬以来工业品期货整体处在震荡企稳之中。

近期全球经济也开始显露出企稳迹象。欧洲和日本的PMI 出现反弹。美国工业环比大幅扩张,经济数据多数表现较好。同时近期经济数据的好转也驱动全球股票市场反弹和商品企稳,并带动债券收益率的回升。

经济暂时企稳

10月汇丰PMI初值有小幅反弹,从上个月50.2的终值恢复至50.4。但结构并不乐观,产出和新订单指数均有不同程度的下降,就业和配送是PMI回升的主要原因。另外值得关注的是自9月下旬以来商品期货价格连续一个月企稳,全球经济增长趋势也有改善。虽然经济企稳的基础仍然较为脆弱,但全球经济和国内价格的趋势值得密切追踪。

但是这种整体企稳约情况下,品种间的涨跌还是有所分化的,例如螺纹钢、有色和能化产品有小幅下跌,橡胶、焦炭和动力煤有所上涨。

房地产方面,当前房市也自8月份以来,50个城市商品房销售面积环比出现约10%的扩涨,但价格加速下跌。虽然本轮房地产销售恢复的速度要慢于2012年,但如果此趋势延续,今年底的销售面积就回接近2013年的平均水平。笔者认为未来房地产销售逐步回升的概率偏大,房地产销售的恢复趋势也将会延续。

短端仍有下行空间

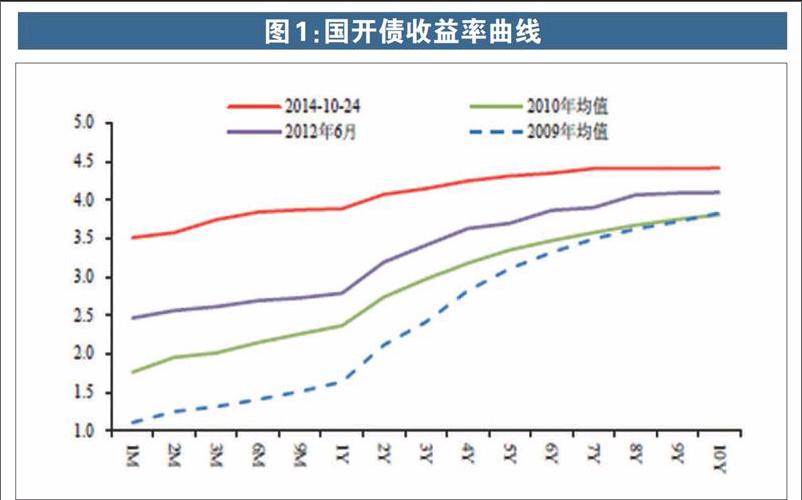

在经济偏弱和政策放松的预期下,10月中旬以来长端和短端利率继续下行了约30个BP。目前较7月中旬的高点,中长端国开债收益率已经下降了近100个BP,短端下降了60个BP。

笔者再简单比较了一下2011年以来的收益率低点2012年6月份,以及2009年和2010年的均值。以国开债为例,目前10年期长端利率距离2012年的低点仅为30个BP。但短端一年期利率比12年6月高110个BP。其实即使对比2009和2010年均值,10年期利率空间也不超过50个BP(如图1)。

由此,笔者认为收益率曲线的显著平坦化也许暗示,长端利率已经包含不少货币政策进一步放松的预期,但是基础货币供应增速持续偏低、中央银行严格控制流动性闸门,以及对影子银行的清理和规范形成的压力一般性地推高了短期的利率水平,这可能是其背后更重要的原因。相比之下,长期利率水平受这些因素的影响比较小,其更多地反映了经济疲软的影响。

因而笔者进一步判断短期内银行间市场无风险利率水平仍然存在进一步的下行空间,其幅度和节奏与货币政策的导向变化密切相关。

另外,最近两周,人民币即期汇率出现小幅升值,这也许和全球风险偏好的变化有关,但可能更多地反映了中央银行减少干预和人民币汇率弹性增强的影响。考虑到目前国内经济疲软的局面,人民币在短期内进一步大幅度升值的动力应该不强。实际上,NDF市场的价格显示市场近月关于人民币远期贬值的看法越来越强。

全球经济也显示企稳迹象

受经济数据好转影响。全球发达国家股票市场止跌反弹,债券收益率有所回升,新兴经济体股票和商品也开始企稳。但市场情绪仍远未恢复,标普500波动率仍处在过去一年的高位。

如图2,10月中旬以来,A股经历了明显的回调,但港股和全球市场呈现小幅企稳反弹。AH股溢价指数从100回落至97左右。AH走势在历史上长期趋势一致,但短期多有背离。

笔者以为短期背离和流动性,风险偏好的国内外差异有关,也与两地投资者对于基本面走向的短期解读和预判差异,以及监管环境和政策的演化不同有关。今年以来二季度A股明显跑输H股,三季度明显跑赢。在这一背景下,考虑到海外市场的表现和经济数据的变化,看起来A股市场近期的调整更多地体现了对前期经济数据恶化的滞后反应,以及对改革预期落地的修正。

如果这些看法存在合理的基础,那么A股市场的近期调整也将是阶段性的,不大可能迅速发展为持续的深度下跌。

猜你喜欢

今日农业(2022年14期)2022-09-15

今日农业(2021年3期)2021-12-05

中国外汇(2019年23期)2019-05-25

证券市场红周刊(2018年38期)2018-05-14