董事会特征与家族上市企业可持续增长关系研究

2014-11-05 13:19刘真真

党政干部学刊 2014年10期

刘真真

[摘 要]本文以2009-2012年93家家族上市企业为研究样本,研究了董事会特征与家族上市企业的可持续增长之间的关系。经过实证研究发现:独立董事比例、董事会会议次数、董事长持股比例与家族上市企业可持续增长之间存在显著的正相关关系;董事会规模与家族上市企业可持续增长存在显著的负相关关系,即董事会成员越多越不利于家族企业的可持续增长;董事长与总经理两职是否合一、董事的薪酬与家族上市企业的可持续增长之间不存在显著的正相关关系。

[关键词]家族上市企业;董事会特征;可持续增长

[中图分类号]F271 [文献标识码]A [文章编号]1672-2426(2014)10-0066-05

一、引言

近年来,家族上市企业对我国的经济发展影响很大,对于家族上市企业的相关研究也引起了越来越多学者的关注。家族上市企业的可持续增长不仅对于家族内部成员来说意义重大,同样对我国国民经济的持续稳健发展意义重大。

企业可持续增长是一种能克服增长过度或增长不足的理想状态,Higgins(2001)提出的可持续增长率(Sustainable Growth Rate,简称SGR)指的是在不耗尽企业财务资源的条件下,企业在销售业务方面所能够增长的最大比率,并且受到企业绩效和财务政策的影响。闻岳春(2001)认为我国家族上市企业股权高度集中在少数几个具有一定血缘、亲属关系的人手中,“一股独大”现象突出。在这种特别的股权企业中,当家族企业完成上市以后,面对新的增长机会和发展环境,董事会作为企业主要的决策者是否会对企业的可持续增长会产生影响,又会产生怎样的影响呢?

以往大多数的研究都集中于董事会特征对于家族企业的业绩和企业价值的影响方面,也有一些研究了董事会对于企业财务可持续增长的影响,但是对于董事会特征与家族上市企业的可持续增长关系的研究却是非常少。与大多数研究董事会特征对企业绩效和企业价值的影响不同,本文主要研究的是董事会特征对家族上市企业的可持续增长是否会产生影响,以及它是如何影响企业可持续增长的,比研究单纯的企业增长更有实用价值,研究得出的结论对于家族上市企业实现适度、可持续增长更具有现实指导意义。

二、理论分析与假设提出

1.董事长与总经理两职是否合一与可持续增长。董事长和总经理两职分离与否关系到代理理论中信息与否对称,由于家族企业中的董事长是由创业者或者创业者的亲属担任,家族利益和企业利益是紧密相关的。当董事长同时兼任总经理职位时,会减少由于信息不对称和利益的不同而产生限制公司长远发展的问题,同时出于对家族利益的维护和自身责任的承担,他们会为实现公司的长远发展做出符合市场发展和公司利益需求的决策,更加有助于公司的可持续增长。安明(2012)对国内外贸企业可持续增长问题进行了实证研究,结果发现,董事长总经理两职合一对企业可持续增长的实现有显著的正面的影响。由此本文提出假设:

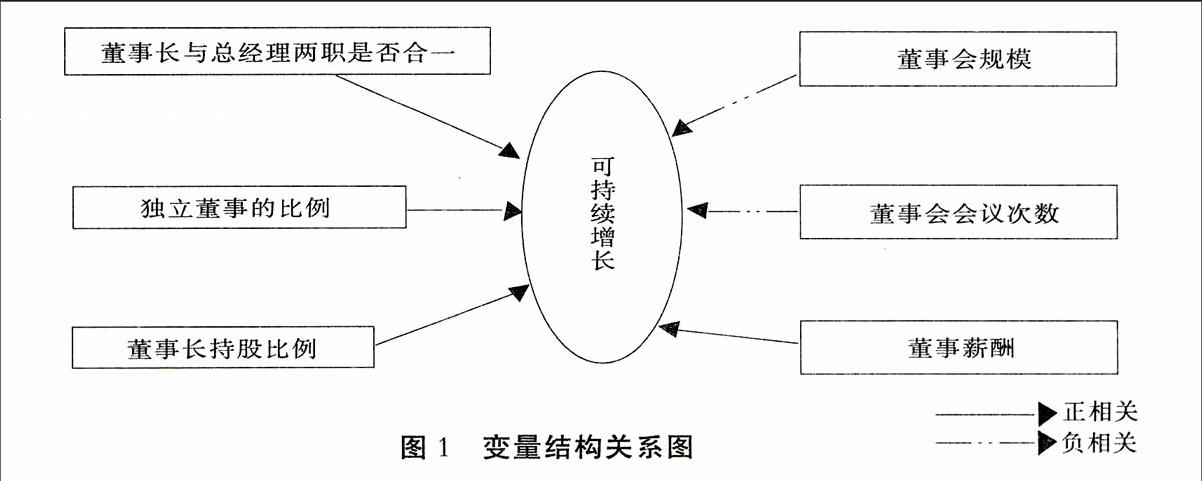

H1:董事长和总经理的两职合一与家族上市企业可持续增长之间呈正相关,董事长兼任总经理有利于实现家族上市企业的可持续增长(见图1)。

2.董事会规模与可持续增长。当大部分由家族成员构成的董事会人数越多,即董事会规模越大时,家族成员在内部决策方面就会存在越大的分歧,阻碍企业经营绩效的提高,就会更加不利于家族企业的长远发展。Yermack(1996)采用美国《财富》500强公司为研究样本,发现企业经营绩效与董事会规模呈负相关。孙永祥和章融(2000)、刘际陆,陈玲敏(2011)经过实证研究后都发现上市公司董事会人数与公司的绩效存在负相关关系。由此本文提出假设:

H2:董事会规模与家族式上市企业的可持续增长呈负相关,董事会人数越多越不利于实现家族式上市企业的可持续增长(见图1)。

3.独立董事的比例与可持续增长。Weisbach和Hermalin(1988)研究独立董事比例时发现,独立董事比例增加,可以使董事会更有效地监督管理者,董事会也会做出更加有利于公司发展的决策。徐二明和张晗(2006)认为独立董事是从董事会机构外部引进的人员,不受内部人员的限制,能够形成对内部相关利益人员的外部监督力量,能够在一定程度上公正和客观地提供意见,进而为实现企业的发展做出有用贡献。雷霆(2011)研究表明:上市公司的可持续增长与独立董事比例正相关,独立董事的比例越高则公司越有利于实现可持续增长。由此本文提出假设:

H3:独立董事的比例与家族上市企业的可持续增长呈正相关,独立董事的存在有利于实现家族上市企业的可持续增长(见图1)。

4.董事会的会议次数与可持续增长。董事会主要通过召开董事会会议来实现对公司管理者的监督和指导,使管理人员能够根据股东们的利益进行管理,做出有利于公司发展的重大决策。向锐等(2010)认为董事会通常只是为了使管理者的决策取得合法化而进行的一种形式流程,并没有讨论关系企业成长的实质性的问题,也没有对管理者的决策行为进行相应的监督。在我国,家族上市企业的董事会成员大部分是由家族成员来担任,血缘亲疏会进一步削弱董事会会议在公司治理中的作用,过多的董事会会议次数也会增加公司的时间和金钱成本,限制了企业的可持续增长。Vafeas(1999)发现,董事会会议次数与公司绩效存在反向关系,是对公司绩效的被动反应。秦辉,陈丽(2013)研究发现董事会会议次数与家族上市企业绩效呈显著负相关。由此本文提出以下假设:

H4:董事会会议次数与家族上市企业的可持续增长呈负相关,董事会议次数越多越不利于实现家族上市企业的可持续增长(见图1)。

5.董事长持股比例与可持续增长。在研究中,一般认为适当的持股比例有利于公司绩效的提高,过低或过高都不好。辛金国等(2013)认为:理论上,如果董事会的成员持有一定数量股票,那么他们的经济利益会与企业经营绩效直接挂钩,从而激励他们去监督经营者,通过增加公司绩效来增加自身的利益。家族企业中,董事长持股或是家族创始人持股,当其持股比例越高时,表明其地位越高,承担的责任也越大,出于创始人的使命感和热情,董事长会从整个家族的利益和发展出发,做出积极合理的决策。由此本文提出以下假设:endprint

H5:董事长持股比例与家族上市企业可持续增长呈正相关,董事长持股比例越高越有利于实现家族上市企业的可持续增长(见图1)。

6.董事薪酬与可持续增长。向锐,冯建(2008)通过对企业的实证研究指出:对董事会成员必须要有充分的激励,应将他们的收入与服务直接相联系,不能期望他们会承担制定和监督公司重要政策的责任,对董事成员进行相应的物质激励后,才能够有足够的动力促使他们去监督管理层经营企业,提高公司的经营绩效,并且通过研究发现董事报酬与民营上市公司的经营绩效呈显著的正相关关系,家族企业中的董事将个人事业与家族企业的发展紧密联系在一起,高的董事薪酬会增大其推动公司发展的动力,增强责任感,对公司的长远发展产生有利的影响。由此本文提出以下假设:

H6:董事的薪酬与家族上市企业可持续增长呈正相关(见图1)。

三、研究设计

1.研究数据来源及样本的选取。本文研究的是企业的可持续增长情况,需要期间连续的分析,所以本文将样本区间设定为4年,可持续增长是一种连续性的增长,因此样本至少在4年的区间内是持续经营的,最后本文截取2009年至2012年间家族上市的沪深股市交易的所有上市企业A股为样本。对这些企业按照以下标准进行剔除:(1)剔除实际控制人是非自然人或家族人员的企业;(2)剔除S、ST、SST、S?觹ST、金融保险类和数据缺失的企业;(3)为保证数据的连续性,如果样本企业有一年的数据缺失,此样本企业其他各年的数据均要剔除;(4)删除董事长持股比例为0的公司数据。最后筛选出93家样本企业,4年共372条数据。本文中所有变量的财务数据均来源于国泰安研究服务中心(CSMAR),用Excel对数据进行整理,SPSS19.0统计软件进行的分析。

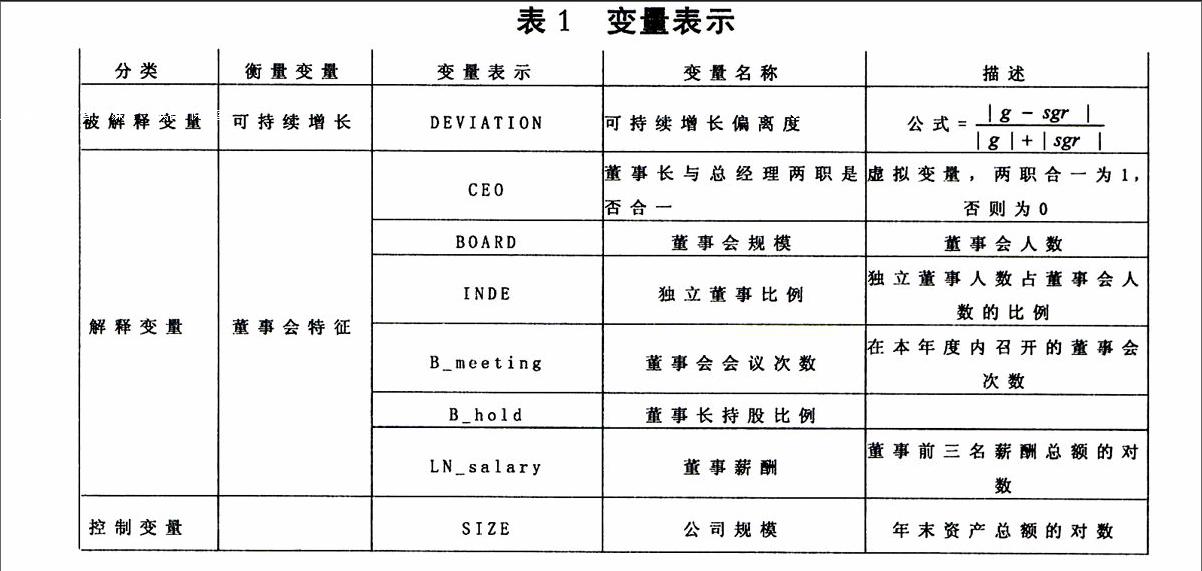

2.变量的定义。被解释变量(DEVIATION):可持续增长率与实际增长率的偏离度,表示假设中提到的可持续增长。

DEVIATION=

(1)SGR=P×A×R×T

其中,SGR是可持续增长率;P是销售净利率;A是总资产周转率;R是留存收益率;T是权益乘数。P和A概括了企业经营业绩情况,R和T则反映了企业主要的财务政策。

(2)本年实际增长率(g)=(期末销售收入-期初销售收入/期初销售收入)

实际增长率可能存在着异常的速增或者速降,若用可持续增长率与实际增长率的差的绝对值则会让数据显得波动过大;而DEVIATION是一个相对性指标,考虑到不同企业的实际发展情况,可以用于不同的上市企业之间的比较,说服性强。因此本文用实际增长率与可持续增长率偏离度作为被解释变量,具体偏离度用公式见表1。

因变量DEVIATION的值越小,表明可持续增长率与实际增长率之间偏离的越小,企业的实际增长率就越趋近于可持续增长率,企业就更有利于实现可持续增长,反之,则公司会不利于实现可持续增长。本文从公司治理结构中的董事会特征这个主要方面,选取了6个能从不同角度反映董事会特征的指标作为自变量,为了控制其他因素对家族上市企业财务可持续增长具有的可能性影响,参照以往相关文献的研究结果选取一个控制变量:公司规模(见表1)。

四、实证分析

1.描述统计。对被解释变量和解释变量进行了描述统计分析,其结果见表1。从表1中可知,董事长与总经理两职是否合一这一变量的均值为0.330,标准差为0.470,说明家族上市企业中约33%的企业是两职合一,大多数企业实行两职分离;董事会人数均值为8.94,标准差为1.792,说明董事会规模平均在9人左右并且公司间的差别较小;独立董事的比例极大值为57.1%,极小值为30%,均值为0.369,标准差为0.047,说明独立董事在家族上市企业中的比例普遍较低;董事会会议次数的均值为8.94,极小值为3,极大值为38,标准差为3.49,可以看出董事会会议次数在企业间存在很大差别。由表2可见,董事长持股比例在企业间存在很大的差距;DEVIATION的均值为0.6927,标准差为0.32104,说明家族上市企业大部分企业并没有很好的实现可持续增长。

2.相关性分析。由各变量的相关分析结果可知,独立董事的比例与DEVIATION之间在0.05水平上存在显著的负相关关系,说明独立董事的比例越大,实际增长率与可持续增长率的偏离越小,所以对于家族上市企业来说,独立董事占董事会人数的比例越大就越有利;董事长持股比例与DEVIATION之间在0.01的水平上存在显著的负相关关系,说明增加董事长持股比例有利于可持续增长的实现。董事会会议次数、董事会规模与DEVIATION之间存在正相关关系,说明增加董事会会议次数、董事会规模的扩大会对可持续增长的实现产生不利的影响。董事薪酬与DEVIATION之间存在显著的负相关关系,即董事会成员的薪酬的提高能够促进企业可持续增长的实现。但是由于相关系数分析未控制其他变量的影响,只能初步揭示变量之间的关系,被解释变量(DEVIATION)与解释变量的关系有待进一步的实证检验。

3.回归分析。本文对检验模型进行单变量分析,并且加入了控制变量SIZE,以近一步了解各自变量与因变量之间的关系。如表3所示,被解释变量(DEVIATION)与两职合一呈负相关关系,但显著性并不明显,说明两职合一与可持续增长之间存在不显著的相关关系,假设1没有通过方程的检验。DEVIATION与董事会规模存在显著的正相关关系,P<0.05?熏t值为2.971,说明董事会规模与可持续增长的实现呈负相关关系,这与我们的假设2相一致,董事会规模的扩大不利于可持续增长的实现。DEVIATION与独立董事比例呈显著的负相关关系,P值为0.002,t值为-3.048,说明独立董事比例与可持续增长的实现呈正相关关系,这与我们的假设3一致,独立董事的比例有利于可持续增长的实现,独立董事的设立发挥了很好的监督和制约作用,这都会帮助家族企业实现可持续增长。董事会会议次数与DEVIATION存在显著的负相关关系,董事会会议次数的增加有利于DEVIATION的减小,会有助于实现企业的可持续增长,这与我们的假设4相悖。表3说明董事长持股比例与DEVIATION存在显著的负相关关系,与可持续增长存在显著的正相关关系,这与我们的假设5相一致。董事薪酬与DEVIATION之间存在不显著的负相关关系,即与可持续增长呈不显著的正相关关系,假设6没有通过方程的检验。endprint

五、研究结论

本文的实证结果表明,我国家族上市企业董事会特征与企业可持续增长有显著的关系。研究结论主要有:

结论1:独立董事的比例、董事会会议次数和董事长的持股比例都对家族上市企业可持续增长的实现产生显著的积极性影响。我国颁布了《关于在上市公司建立独立董事制度的指导意见》后,最近几年依照在上市企业中实行的效果对条例进行修改和完善,使上市企业的独立董事能够真正有效地管理企业事务并且监督公司管理层,发挥出其既定的功能。家族上市企业中的董事会会议较好地发挥了解决问题和维护可持续增长的作用。董事长拥有较高的持股比例,能够负责地从企业利益出发维护企业的增长,做出有利于企业可持续增长的发展决策。

结论2:董事会规模与家族上市企业的可持续增长呈显著负相关。家族上市企业不同于普通的上市企业,其董事会成员主要由具有血缘或者亲戚关系的亲人来担任,当规模过大时会导致内部的分歧比普通的上市企业严重,并且受到家族及个人利益的严重影响,容易做出不利于家族企业长远发展的短期决策,不利于家族企业的可持续增长的实现。

结论3:董事长与总经理两职合一、董事会薪酬对于可持续增长的实现的影响并不显著,但是都存在对可持续增长实现的积极影响。董事长与总经理权利的结合使得家族的掌权人能够更好地结合市场信息做出有利于企业发展的决策,家族使命感也会在一定程度上遏制董事的一己之私,对于家族企业以后的发展具有一定的指导作用。董事会薪酬与可持续增长存在正相关关系,可以通过董事会薪酬机制的调整来帮助实现企业的可持续增长。

针对目前家族上市企业董事会特征出现的危机及企业可持续增长的问题,要增强对企业的治理,依照符合实现企业可持续稳定增长的要求,建立和健全董事会制度、增强董事会的信息决策权、完善独立董事职能、增加有效的会议次数,建立完善对董事会成员的激励和约束机制,提高董事长持股比例和董事薪酬,增强决策层的责任心。

参考文献:

[1]闻岳春.家族企业上市后如何面对另类“一股独大”[J].金融研究,2001,(11):86-91.

[2]安明.公司治理结构对企业可持续增长的影响[J].经管空间,2012,(2):76-77.

[3]Yermack?熏D.Higher Market Valuation for Firms with a Small Board of Directors[J].Journal of Financial Economics?熏1996,(40):185-211.

[4]孙永祥,章融.董事会规模、公司治理与绩效[J].企业经济,2000,(10):13-15.

[5]刘际陆,陈玲敏.董事会特征与企业绩效实证研究[J].石家庄经济学院学报,2011,(5):54-58.

[6]Hermalin?熏Weisbach.The Determinants of Board Composition[J].Rand Journal of Economics?熏1988,(18).

[7]徐二明,王智慧.我国上市公司治理结构与战略绩效的相关性研究[J].南开管理评论,2000,(4):4-14.

[8]徐二明,张晗.上市公司董事会监督机制替代效应对绩效影响的实证研究[J].经济理论与经济管理,2006,(10):62-67.

[9]雷霆.公司治理结构与财务可持续增长[J].财会通讯,2011,?穴1?雪?押93-95.

[10]向锐,冯建.董事会特征与公司经营绩效的关系[J].财经科学,2008,(11):91-99.

[11]Vafeas?熏N.Board Meeting Frequency and Firm Performance[J].Journal of Financial Economics,1999,(53).

[12]秦辉,陈丽.家族上市企业董事会特征与企业绩效关系研究[J].现代物业·现代经济,2013-12,(10):51-53.

[13]辛金国,王琳燕.董事会监督与总经理激励对绩效的影响[J].技术经济与管理研究,2013,(2):74-79.

[14]Bhagat?熏S.and Black.B.Do Independent Directors Matter?芽[J].Working paper?熏1997.

[15]Jensen?熏M.and Meckling?熏W.The Theory the Firm?押Managerial Behavior?熏Agent Costs and Ownership Structure[J].Journal of Financial Economics 1976,?穴3?雪?押305-360.

[16]樊行健、郭晓数.企业可持续增长模型的重构研究及启示[J].会计研究,2007,(5):39-45.

[17]李善民、王陈佳.家族企业的概念界定及其形态分类[J].中山大学学报,社会科学版,2004-44,(3):66-70.

责任编辑 宫秀芬endprint