SEC储量成本指标计算方法探讨

2014-11-01 01:21:40黄学斌郭鸣黎

石油实验地质 2014年4期

黄学斌,魏 萍,郭鸣黎,张 连

(中国石化石油勘探开发研究院储量评估中心,北京 100191)

成本指标是度量石油公司获得油气发现和实现公司价值能力的重要尺度,也是石油公司市场竞争能力和竞争水平的客观反映。在美国上市的各大石油公司,每年按照美国SEC(证券交易委员会)的要求公开披露和揭示各自上游包括投资、成本和储量等在内的相关信息[1-6]。所披露的成本指标体系与国内有所不同[5-8]。基于美国SEC信息披露计算的单位发现成本、单位开发成本、单位勘探开发成本等指标有利于各上市油气公司在同一平台进行对比。

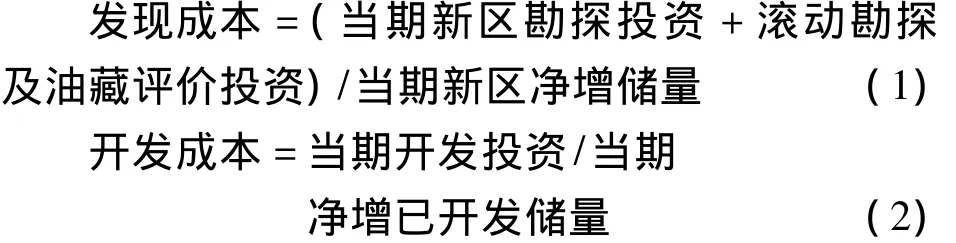

虽然在利用SEC储量计算成本指标上有明确的计算方法,即:单位发现成本=当年发生勘探总成本/当年勘探新增经济可采储量,当年发生勘探总成本是指当年预探和评价的综合投资;当年勘探新增经济可采储量是SEC披露的“扩边和新发现”储量。但由于储量的发现和动用往往滞后于勘探投入,采用上述方法计算的当年发现成本并不能完全反映当年的勘探效益,为此,一般采用三年或五年的滑动平均发现成本来进行相互对比分析。单位开发成本=当年发生开发总成本/当年新增已开发经济可采储量。开发总成本是指当年开发综合投资,开发成本的计算与未开发经济可采储量无关。但是由于理解上的差异,导致在实际操作上会出现诸多问题,其中很重要的一个方面就是成本的计算如何与当年净增证实储量的构成进行有机的关联。因此,深刻理解净增证实储量及其构成的内涵以及发现成本、开发成本的定义与意义,对于科学计算发现成本和开发成本至关重要[9-12]。

需要说明的是,本文所提到的证实储量是指剩余经济可采储量,新增储量是指新增经济可采储量。

1 成本指标计算中存在的有关问题

1.1 修正储量在计算成本过程中如何考虑存在分歧

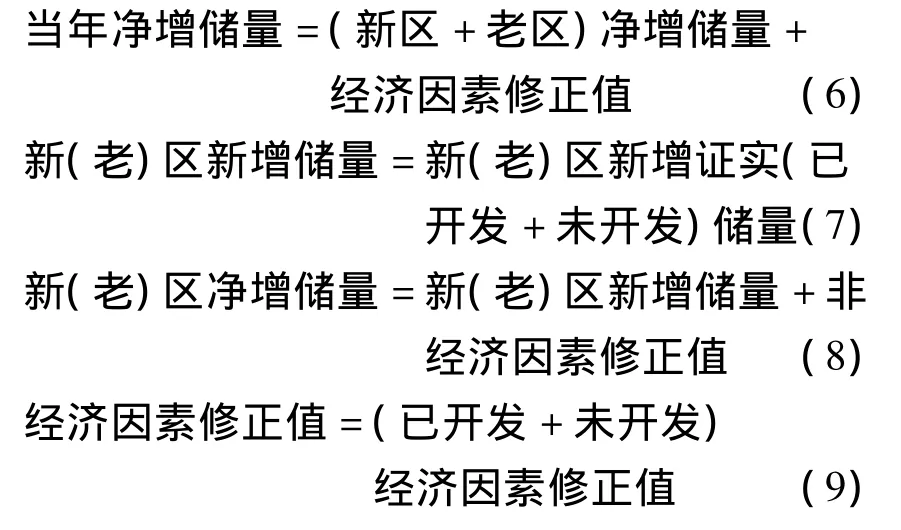

大家知道,SEC净增储量如果不包括储量资产的买进、卖出,从变化原因来讲主要由三部分构成,包括“扩边和新发现”、“提高采收率”和“对以往估计的修正”。“扩边和新发现”是指由于在发现油田之后的时期里通过新增钻井所引起的原油藏证实面积的增加,及发现证实储量级的新油田,或者在老油田内发现证实储量级的新油藏,所导致的证实储量的增加。“提高采收率”是指通过提高采收率工艺(例如流体注入)增加的可经济性开采的储量。对于因使用提高采收率技术所导致的重大储量变化应逐一予以说明。如果变化不大,可以包括在以前估算值的修改之中。“对以往估计的修正”是指根据开发钻井和生产历史中的新资料(不包括证实面积的增加),或者根据经济因素的变化,增加或减少以前所估算的证实储量[2,13-18]。

在国内,经常采用新、老区增加可采储量的概念[19-21],按照 SEC 规则,将“新区新增”和“老区新增”分别对应于“扩边和新发现”以及“提高采收率”。“新区新增”包括当年滚动扩边或发现新层、勘探新区以及已探明未开发建产新动用这三部分新增的经济可采储量;“老区新增”主要是指在动用地质储量不增加的情况下,通过井网加密、细分以及三次采油等方式提高采收率增加的经济可采储量,与“提高采收率”的内涵一致。

在计算成本的过程中,如何考虑“修正”储量,对成本的结果会带来较大的影响。从根本上讲,还是得从定义的本质、计算的目的出发来确定。首先,为了计算发现成本以及开发成本,有必要将净增证实储量的构成分成“新区净增”、“老区净增”和“经济因素修正储量”三部分。主要理由是:在计算发现成本和开发成本的过程中,不应考虑经济因素的修正储量。因为该修正量与上年的储量基数有关,而发现成本与开发成本的计算都是基于当年净增的证实储量,不应与以往的储量基数相关。其次,将已开发和未开发储量的“修正值”同时纳入“新区净增”和“老区净增”之中,是为了不断提高评估水平,将这部分“修正值”控制在合理变动的区间之内,同时也是为了避免通过“修正值”的调节来人为改变新、老区新增储量,进而导致成本计算结果失真。

1.2 未开发储量如何纳入开发成本计算不明确

按照开发成本的定义,从广义上讲,单位开发成本为当期开发成本与当期开发新增证实储量的比值。如果当期开发成本的计算采用的是已发生的开发投资,那么对应的新增经济可采储量就应该是已开发的新增经济可采储量,因为当期开发投资的效果是通过当期新增已开发经济可采储量来体现,而未开发经济可采储量的开发投资是在未来发生的。显然,如果当期开发投资包括了未开发储量的开发投资,则计算开发成本的新增经济可采储量也应包括新增的未开发储量。而实际计算过程中,有时可能会出现未开发储量的投资没考虑,而新增经济可采储量则包括了未开发部分,因此,注重投资状态构成与新增经济可采储量状态构成的一一对应显得十分重要。

1.3 投资计算的时间节点与新增经济可采储量计算的时间节点不一致

新老区产能建设投资的时间节点一般是从每年的1月至12月。而SEC储量评估有时采用的评估数据为当年1-8月或当年1-10月,这样后续几个月完钻新井的产量数据没有参与评估,评估结果往往无法反映本年度新老区产建的实际贡献,造成当年新老区产能建设投资和SEC新增证实储量不匹配。

1.4 新增证实储量构成的计算流程不规范

对于新增证实储量构成的计算往往采用产量比例或井数比例折算,这样得出的结果不准确,而且也不便于检查。

2 成本计算方法的探讨

2.1 细化净增证实储量构成

只有净增证实储量的构成明确了,油气发现成本和开发成本的计算才能客观反映勘探开发投资的效果。为此对净增证实储量的构成细化如下:

首先,将净增证实储量分为三部分,即“新区净增”、“老区净增”和“经济因素修正”储量三部分;

其次,“新(老)区净增”等于新(老)区已开发净增和新(老)区未开发净增之和,“新(老)区已(未)开发净增”等于新(老)区已(未)开发新增与新(老)区已(未)开发修正量之和(表1)。

2.2 明确发现成本和新、老区开发成本的计算方法

2.3 统一成本计算相关参数的时间节点及具体内容

为了保证当期成本计算结果真正反映当期勘探、开发投资的效果,必须确保当期投资、当期工作量、当期新增储量计算相互对应。如果计算的时间节点及具体内容相互不一致,则会导致计算结果失真,可对比性变差。一是将勘探投资、产能建设投资、新井完井、产量预测数据的时间节点统一为每年的1-12月。二是在1-12月内,以实际参与储量评估工作量对应的投资来确定当期的投资。三是1-12月完钻的井尽量完成测试工作以保证能够按照SEC准则进行证实已开发储量评估。

表1 净增储量构成示意Table 1 Composition of net additional proven reserves

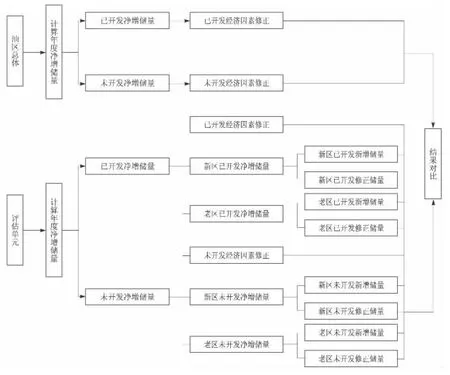

2.4 按评估单元计算净增证实储量构成

要保证净增证实储量评估结果及构成的合理,按照规范的流程(图1)和方法来计算,将显得极为重要。

首先,依据本年度和上年度的上市储量评估结果,按照公式(3)-(5)对油区总体依次计算年度净增储量、已开发和未开发净增储量以及已开发和未开发的经济因素修正储量。

图1 年度新增储量计算流程Fig.1 Flow chart of annual additional reserves

其次,按照公式(3)-(5)对每个评估单元计算当年净增储量,根据单元的开发状态,计算已开发或未开发净增储量以及已开发和未开发的经济因素修正储量。

第三,按照公式(6)-(9)对评估单元采用当年净增储量的三级构成分别计算新老区净增已开发、未开发储量。

由于一般以开发单元或油田为单元作为评估单元,新、老区新增证实已开发储量可能会同时出现在一个评估单元内,在这种情况下则需要通过单井可采储量标定或按产能、产量比例进行折算[4]。

第四,对按照油区总体计算的结果与按照评估单元计算的结果分别求和对比,若两者计算结果一致,则说明计算结果正确,否则应该重新计算。

表2 某油区2013年净增证实储量测算Table 2 Net additional proven reserves of certain oilfield in 2013 百万桶

3 计算实例

某油区2013年当年勘探投资为111.29百万美元,开发投资为403.23百万美元,按照评估单元计算的新区当年净增储量是14.00百万桶,已开发净增储量(不含经济因素修正值)为24.91百万桶(表2),由此得到该油区2013年的发现成本为7.95美元/桶,开发成本为 16.19 美元/桶。

4 结论与认识

利用SEC储量科学、合理地计算发现成本和开发成本,需要注意以下3点:

(1)要充分理解净(新)增证实储量以及发现成本、开发成本的内涵。

(2)要充分把握净(新)增证实储量的构成与对应的投资从结构、状态到时间要形成良好的对应关系这一根本原则。

(3)要分别按照油区总体和评估单元遵循一定的工作流程计算净(新)增证实储量的构成,做到相互对比,确保计算结果一致、合理。

[1]Denney D.Modernization of the SEC oil and gas reserves reporting requirements[R].SPE 123793,2009.

[2]贾承造.美国SEC油气储量评估方法[M].北京:石油工业出版社,2004.Jia Chengzao.Evaluation method of SEC oil and gas reserves USA[M].Beijing:Petroleum Industry Press,2004.

[3]钱明阳.上市石油公司油气储量和产量披露研究[J].国际石油经济,2009,17(10):36 -40.Qian Mingyang.The research of oil and gas reserves and production reporting of listed oil companies[J].International Petroleum Economics,2009,17(10):36 -40.

[4]刘超英,郭娜,闫相宾.国内油气储量评估及信息披露与SEC对比分析[J].资源与产业,2009,11(2):18 -22.Liu Chaoying,Guo Na,Yan Xiangbin.Oil- gas reserve information disclosure comparison between China and SEC[J].Resources and Industry,2009,11(2):18 -22.

[5]冯红霞,曾唯一,幕庆涛.国内外油气成本对比分析和油田成本控制方法探讨[J].石油化工技术经济,2002,18(4):19 -21,28.Feng Hongxia,Zeng Weiyi,Mu Qingtao.Comparative analysis of oil&gas cost at domestic and abroad and discussion on control method of oilfield cost[J].Techno - economics in Petrochemicals,2002,18(4):19 -21,28.

[6]屈耀明.中外石油公司油气完全成本对比分析[J].西安石油大学学报:社会科学版,2004(3):5-9.Qu Yaoming.A contrastive analysis of the full cost of oil and gas of oil companies in China and abroad[J].Journal of Xi’an Shiyou University:Social Science Edition,2004(3):5 -9.

[7]李志学,芦伟.我国油田生产成本的结构特征及其与国外的对比[J].资源与产业,2008,10(4):40 -46.Li Zhixue,Lu Wei.A structure feature of oilfield production cost and its comparison to foreign oilfields[J].Resources and Industry,2008,10(4):40 -46.

[8]刘韵,张贵生,马丽梅.中国与SEC储量评估差异分析:以元坝长兴组元坝103H井区长二段气藏为例[J].石油实验地质,2012,34(5):514 -517.Liu Yun,Zhang Guisheng,Ma Limei.Reasons for differences of reserve estimation results between domestic and SEC rules:A case study of gas reservoir in 2nd section of Changxing Formation,well Yuanba 103H[J].Petroleum Geology & Experiment,2012,34(5):514 -517.

[9]郑德鹏.中外石油公司油气上游成本指标与成本变化对比分析[J].国际石油经济,2008,16(9):1 -5.Zheng Depeng.Upstream oil and gas cost indicators and changing costs:Chinese and foreign oil companies compared[J].International Petroleum Economics,2008,16(9):1 -5.

[10]郑德鹏.2008年石油公司上游成本变化与影响因素分析[J].国际石油经济,2009,17(9):39 -46.Zheng Depeng.Analysis of factors influencing upstream costs for oil companies in 2008[J].International Petroleum Economics,2009,17(9):39 -46.

[11]荆克尧,缪莉,罗萍.中外油公司勘探开发成本对比分析及其启示[J].当代石油石化,2008,16(10):1 -7.Jing Keyao,Miao Li,Luo Ping.Chinese and foreign oil companies in exploration and development of cost comparative analysis and enlightenment[J].Chinese and Foreign Energy,2008,16(10):1 -7.

[12]佟茹,权计举.石油公司上游成本比较指标体系建立探讨[J].投资与合作:学术版,2011(4):1-13.Tong Ru,Quan Jiju.Discussion on the establishment of oil companies in the upstream cost index system[J].Investment and Cooperation:Science Edition,2011(4):1 -13.

[13]王永祥,张君峰,毕海滨,等.油气储量评估方法[M].2版.北京:石油工业出版社,2012.Wang Yongxiang,Zhang Junfeng,Bi Haibin,et al.Assessment methods for oil and gas reserves[M].2nd ed.Beijing:Petroleum Industry Press,2012.

[14]张玲,魏萍,肖席珍.SEC储量评估特点及影响因素[J].石油与天然气地质,2011,32(2):293 -301.Zhang Ling,Wei Ping,Xiao Xizhen.Characteristics and their influential factors of SEC reserve evaluation[J].Oil and Gas Geology,2011,32(2):293 -301.

[15]魏萍,张玲,翟中喜,等.SEC石油储量替代率预测方法探讨[J].石油实验地质,2013(6):702 -706.Wei Ping,Zhang Ling,Zhai Zhongxi,et al.Forecasting methods of SEC reserves replacement rate[J].Experimental Petroleum Geology,2013(6):702 -706.

[16]徐腾,邓景澜.石油公司上游投资结构与储量替代率关系实证分析[J].中外能源,2012,15(12):17 -22.Xu Teng,Deng Jinglan.Relation between upstream investment proportion and reserve replacement ratio of oil companies[J].Chinese and Foreign Energy,2012,15(12):17 -22.

[17]张玲,魏萍.SEC储量替代率与国内储量替代率差异探讨[J].当代石油化工,2013,21(5):10 -16.Zhang Ling,Wei Ping.Probing into the difference between SEC reserve replacement ratio and domestic reserve replacement ratio[J].Petroleum & Petrochemical Today,2013,21(5):10 -16.

[18]张付兴.SEC剩余经济可采储量影响因素分析[J].油气地质与采收率,2013,20(3):96 -99.Zhang Fuxing.SEC remaining economic analysis of influence factors of mining reserves[J].Petroleum Geology and Recovery,2013,20(3):96 -99.

[19]何蓉霞.储量替代率和储采比的研究现状[J].石油科技论坛,2009,28(3):54 -56.He Rongxia.Research on reserve replacement ratio and reserve/production ratio[J].Oil Forum,2009,28(3):54 -56.

[20]凡哲元.油田储量替代率与稳产的关系[J].油气地质与采收率,2008,15(4):78 -80.Fan Zheyuan.Relationship of reserve replacement ratio and stabilized production in oilfields[J].Petroleum Geology and Recovery,2008,15(4):78 -80.

[21]李婷,刘延庆,王超.天然气开发成本测算方法探讨[J].商场现代化,2012(5):74-75.Li Ting,Liu Yanqing,Wang Chao.Discussion on natural gas development cost calculation method[J].Market Modernization,2012(5):74-75.

猜你喜欢

中国石油石化(2023年22期)2023-12-26 18:28:03

油气地质与采收率(2022年3期)2022-05-20 13:54:08

油气地质与采收率(2021年4期)2021-08-04 07:04:06

油气地质与采收率(2021年4期)2021-08-04 07:00:38

油气地质与采收率(2021年3期)2021-06-02 10:24:24

IT时代周刊(2015年9期)2015-11-11 05:51:27

岩性油气藏(2014年6期)2014-03-15 02:33:23

断块油气田(2014年6期)2014-03-11 15:33:56

铁路通信信号工程技术(2014年5期)2014-02-28 16:58:01

世界科学(2014年4期)2014-02-28 14:58:15