台湾的系统芯片“国家型”科技计划

2014-10-21 12:28张晗罗勇

海峡科技与产业 2014年1期

张晗+罗勇

摘要:在2002-2010年的九年期间,台湾推动了系统芯片“国家型”科技计划,前后共执行两期。第一期计划在2002-2005年间执行,计划的重点在于建立技术平台,将系统封装技术应用于实际产品,并整合产学研力量;第二期计划于2006-2010年期间执行,重点在于丰富知识产权,整合电子设计自动化软件,加速由系统封装向系统芯片制造转变。系统芯片计划由多个政府部门共同推动,总计投入近180亿元,其主要成果为芯片产品、学术论文、专利成果以及专业人才培养等,计划在执行两期后结束,其部分研发内容由台湾新推出的智慧电子“国家型”科技计划接替。

关键词:台湾地区系统芯片科技计划

系统芯片(System on a chip,SoC,台湾称之为“晶片系统”)指的是在单个芯片上集成一个完整的系统,对所有或部分必要的电子电路进行包分组的技术。所谓完整的系统一般包括中央处理器、存储器及外围电路等。SoC是微电子设计领域的一场革命,从整-个系统的角度出发,把智能核、信息处理机制、模型算法、芯片结构、各层次电路直至器件的设计紧密结合起来,在单个或少数几个芯片上完成整个系统的功能。SoC技术的研究、应用和发展是微电子技术和半导体产业发展的一个新的里程碑,它能提供更好的性能、更低的功耗、更小的印制板空间和更低的成本,带来了电子系统设计与应用的革命性新变革。

我国台湾地区的半导体产业始于1976年,当时台湾工研院电子所派遣了十几位专家到美国去取经。1980年,台湾工研院电子所联合民间资金创建了联华电子公司,主要生产4英寸技术的3.5微米IC,成为台湾第一家IC制造商。1987年台积电公司诞生,该公司由工研院电子所的团队联合民间资金共同创建,主要生产6英寸2微米工艺IC。1992年,台湾的宏基公司与美国德州仪器公司合资成立了德基电子公司,主要生产内存芯片。此后,随着晶圆代工产业的发展,台湾半导体业开始进入扩张期。这些半导体公司的设计部门逐渐独立出来,促进了台湾IC设计业的发展。到2000年,台湾共有140家IC设计公司、15家晶圆制造公司、48家封装公司、37家测试公司以及众多的相关企业。进入21世纪,台湾已经在全球半导体产业中占有举足轻重的地位,半导体产业成为了台湾最重要的高科技产业之一。到2000年,台湾的需求占全球半导体市场(2078.92亿美元)的7.76%、全球IC市场(1806.27亿美元)的8.93%,台湾IC市场需求占亚太市场(461.926亿美元)的34.9%;在供给方面,台湾的专业代工制造业占全球的76.8%,封装业排在全球首位、设计业排第2位、制造业排第4位、制造业的产能占第3位。从产品上讲,台湾的IC整体产值在全球排第4位,DRAM和SRAM排第4位,Mask ROM排在首位,具有很强的产业制造能力。由于台湾半导体产业的产品类型相近,创新能力不足,基本上属于技术的跟随者,台湾厂商无法掌握市场规格,而且高频、无线通信等领域的技术人才不足,再加上其他新兴国家在半导体产业方面的竞争,使得台湾的半导体产业面临着巨大的挑战,迫切需要进行产业升级。

系统芯片的设计和开发被认为是台湾半导体产业升级换代、技术创新和提高产业竞争力的重要选择,也是台湾半导体制造领域向智能化拓展的必需技术之一,因此台湾当局较早就开始重视系统芯片技术的发展。早在1992年5月,为了提升台湾芯片及SoC技术能力,台湾“国科会”开始推动芯片设计制作中心筹设项目计划。1997年7月该中心更名为“国家芯片系统设计中心”。2000年4月,台湾工研院系统芯片技术发展中心改组成立。2002年台湾“教育部”成立系统芯片总联盟(SoC联盟)。同样,2002年台湾科技主管部门设立实施系统芯片“国家型”科技计划,就是希望依托“国家型”科技计划的投入,加大系统芯片的应用研究和产业开发的力度,以此推动系统芯片科技及其产业在台湾的发展。

台湾的“国家型”科技计划由台湾“行政院国家科学委员会”(以下简称“国科会”)于1996年提出设立。“国家型”科技计划是台湾地区第一优先推动的科技计划,该计划优先支持对台湾经济产生重大影响的技术。将系统芯片科技列入“国家型”科技计划,凸显了台湾对系统芯片科技在台湾整体产业与技术升级方面的重视。本文将就台湾已开展的两期系统芯片“国家型”科技计划的背景、内容、执行情况进行一些探讨。

一、台湾推动系统芯片“国家型”科技计划的背景

1976年开始,台湾当局所主导推动的CMOS半导体计划与新竹科学园区,历经二十余年,造就园区十万个工作机会和1万亿元(新台币,下同)的产值。但是,台湾半导体产业未来面对国际化竞争及传统竞争优势的不再,其提升竞争力的希望在于建立以设计与创新价值为主体的新兴产业,逐步累积核心竞争力,进而发展以智财、设计、软件及系统为核心的新兴产业。

系统芯片设计所涵盖的厂商,包括IC设计、设计服务、电子设计自动化软件业、硅智财(IP)业等。台湾的SoC产业发展萌芽于IC设计业者的技术发展以及设计服务业者的兴起,近年投入设计服务公司的家数增长相当快。迄今台湾共计有超过二十家的设计服务公司,且各自依附在台积电或联电制程体系之下。但在台湾由于并没有一家公司开发出明星级硅智财(Star IP),无法单纯经营IP服务事业,大多数的公司是以设计服务与IP、ASIC(特殊应用集成电路设计)服务并行的。目前台湾的设计服务公司的客户主要是以IC设计公司和系统公司为主。因此,推动系统芯片“国家型”科技计划,就是希望主导台湾产业的第二次跃升,从而改变过去以制造为核心的思维,变为今后以设计创新与知识经济为主体的架构。根据国际电子、信息与通讯领域的发展现状,系统芯片的广泛应用已成为一大趋势,而硅晶制造技术已为台湾创造了傲视全球的电子产业。因此,当局推动系统芯片“国家型”科技计划,希望以台湾发达的硅晶技术为基础,加强芯片系统设计的能力与环境,一则带动台湾新兴产业的发展、达到产业升级的目的,二则提供完整的服务以吸引国外产业来台设计新产品及制造。endprint

二、系统芯片“国家型”科技计划概况

开展系统芯片科技计划的目标为使台湾成为全球芯片系统设计中心,根据产业需求及技术发展趋势,选定重点产品为主轴,据此发展所需要的硅智财与整合电子设计自动化软件等,重点在于建立平台,实地使用硅智财整合与验证于实际的产品之上。推动系统芯片“国家型”科技计划目的,就是要使台湾能够在制造业优势上继续发挥,同时开创出新的设计优势,达到半导体产业垂直整合的效果,根据产业的新需要,推动设计平台服务产业的开发、智财汇集服务产业的开发和整体设计环境的建立等三大主轴。

系统芯片科技计划的重点是推动多元化人才培育计划、先进产品设计计划、高级平台开发计划、高级智财开发计划和新兴产业技术开发计划等内容,期望促进台湾的产业升级,将台湾过去的制造优势转型为未来知识经济的硅智财技术创新,成为世界最完整的硅智财汇集地,并可提供全球客户80%所需要的硅智财,提供SoC时代全方位的解决方案,同时吸引全世界一流设计与硅智财公司来台投资。

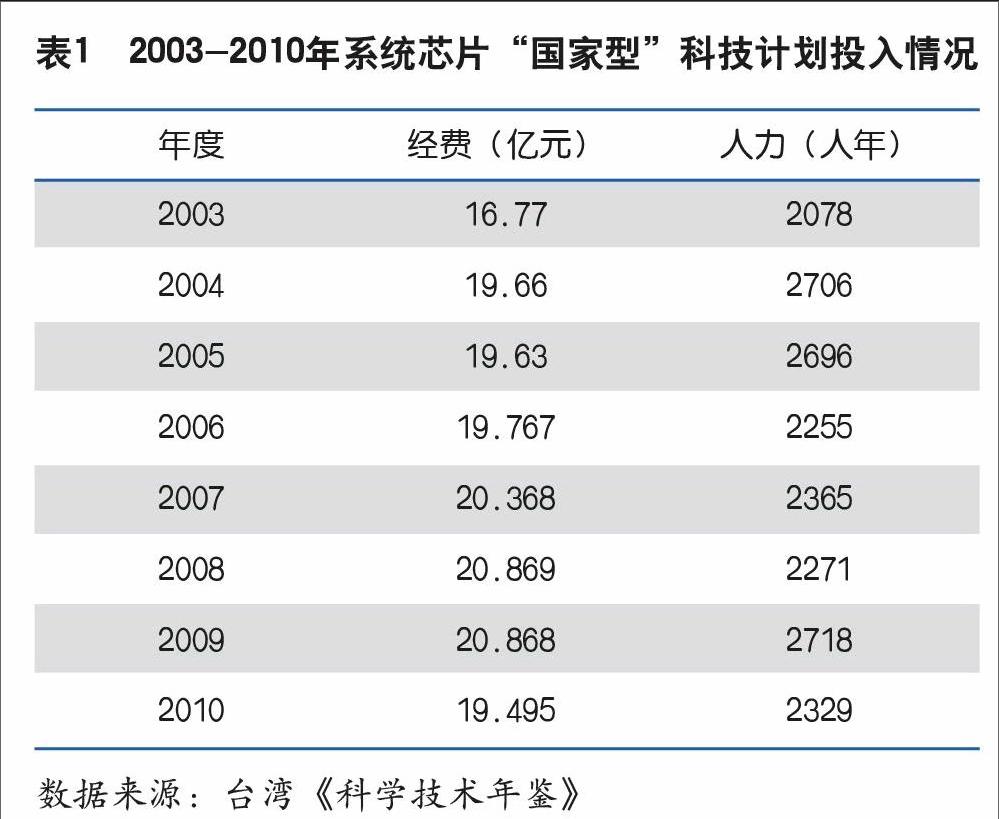

系统芯片科技计划前后共执行了两期,从2002年开始到2010年结束。计划由台湾“经济部”、“教育部”、“国科会”等机构共同推动。根据工研院IEK研究报告显示,2010年台湾IC设计产值为4,432亿元,仍有2.9%的成长率。同时,台湾具有世界上数一数二的先进半导体制程技术,相关论文的产出量亦提升到世界的前3、4名。这说明实施系统芯片“国家型”科技计划执行的目的已基本达到,余下只要加强人才培养、提升SoC设计能力及整合相关资源。因此,系统芯片“国家型”科技计划于2010停止了实施。

1.各期计划概况

第一期系统芯片科技计划实施时间为期四年(2002-2005年),总预算经费为76.7亿元,由“经济部”、“教育部”及“国科会”推动。第一期计划的主要目标为:发展具有知识产权的整合电子设计自动化产业,重点在于建立平台,将系统封装技术应用于实际产品,根整合产学研力量,将台湾建设成全球系统芯片设计中心。

第一期计划推动主要内容包括:

(1)多元化人才培育计划

加强芯片系统设计人才培育,包括系统芯片硬件与整合设计人才'含系统、射频、高速、模拟、数字及内存等集成电路设计;系统芯片软件设计,EDA设计人才,含仿真、验证、电路系统合成、布图及测试等工具设计;通讯、光电、信息、微机电及生物医药等应用系统设计。

(2)先进产品设计计划

先进产品设计计划的推动重点,以三大芯片系统产品主轴为载体计划目标,建设台湾自主的各主轴产品的系统芯片设计基础建设、智财、设计能力和产业。

(3)高级平台开发计划

计划实施包括全面发展整合设计技、测试技术、设计流程、设计与测试自动化工具及可再用核心等的设计平台;SoC设计相关的EDA、测试及验证关键技术。

(4)高级智财开发计划

高级智财开发的计划希望能加速台湾成为全球IC和SoC的设计重镇。建立自主性的关键IP技术来源、提升IP整合的系统设计技术及带动SoC设计新思维模式。

(5)新兴产业技术开发计划

新兴产业技术推动计划以既有技术优势为基础,对重点项目进行补助以产生杠杆效应,以延续“国家电子工业发展计划”建立的半导体及集成电路优势。建立全球SoC设计者需要的最佳的产品设计环境与服务;建立完善的通讯网与同步设计环境,实现异地同步设计,缩短设计时间。发展IP的商业运作模式,健全全球客户重复使用的IP与合理付费的长期发展。

第二期系统芯片科技计划实施时间为五年(2006-2010年),总预算金额为101.36亿元,由“经济部”、“教育部”和“国科会”等机构共同推动,第二期计划主要实施目标为:建立丰富的知识产权,整合电子设计自动化软件,提供优良的设计环境,加速由系统封装向系统芯片制造转变,创新性产品开发、先进技术的整合及人才环境的全球化。

主要推动内容可分为三个分项和三个专案:

(1)分项一:以创新产品为导向的系统

多元网络整合技术:异质网络整合与上层应用整合,作到无缝应用、移动IP与泛在网。

数字生活数字家庭:迎接数字家庭,围绕“人本”开发相关多媒体产品技术,丰富娱乐教育内涵。

健康监控生活照护:发展健康监控与居家照护系统并结合网络系统开创e-health、e-life的新应用。

(2)分项二:以先进技术为导向的芯片

高级电路智财技术模块:开发多元网络与数字家庭的关键智财模块,作为系统芯片整合的基础。由政府投入资源,引导开发先进制程设计技术,以促成技术升级。

多元模块整合技术(CMOS/MEMS/SiP,D/A/RF):整合数字、模拟、射频模块,降低能耗、减少成本、提升IC产品附加价值,并进一步整合微机电与感测组件,开创健康监控与生活照护的新应用。

自动设计软硬共构:厚植嵌入式软件技术,开发其发展系统平台与外围相关应用软件工具链。引进先进EDA技术,开发共时软硬体验证流程,以缩短设计流程。

(3)分项三:高级soC设计人才养成与环境建构

芯片系统教育改进与人才养成计划:“以高级芯片系统设计人才培育先导计划”,培育电机信息相关科系学生为具国际竞争力的芯片系统软硬件设计的高级人才。为工程师再教育与转业的培训,以系统芯片产业人才培训为延伸。以训练具国际观与国际知名度的设计人才'提升台湾技术的能见度为规划内容。

设计专区设计与环境建构:推动IP使用成为台湾SoC设计的主流模式,并建构完整的IP商业整合环境;推动设计验证先进SoC产品设计所需的设计环境。

服务产业与全球市场:推动参与国际Soc/IC组织与标准会议,引进国外主流产品技术,专^专职参与国际标准组织,引进先进标准技术并学习市场调查与分析方法。endprint

(4)专案一:射频与混合信号电路设计

系统架构与标准规范、RF/MSD高级电路模块设计、射频与混合讯号电路教育改进联盟。

(5)专案二:嵌入式软件

嵌入式软件应用平台(分项一)、嵌入式软件设计平台(分项二)、嵌入式软件教育改进联盟。

(6)专案三:异质整合技术

生物医药芯片系统开发、系统封装、微机电、感测组件之设计与整合、异质整合技术人才培育。

两期系统芯片“国家型”科技计划的年度经费及研究人力投入详见表1。

2.计划各阶段的执行情况

系统芯片科技计划自2002年开始实施后,总共执行两期。第一期执行四年,在建立平台和整合产学研力量方面有丰硕的成果。从2006年开始的第二期在第一期的基础上重点在创新性产品的开发以及加速由系统封装向系统芯片制造转变方面进行研究,期望将台湾建设成全球系统芯片设计中心。

计划的第一期主要取得了以下三个方面的成果:

(1)先进研究创新学术研发的表现跻身国际一流舞台。自计划推动以来,指标型的学术期刊论文数每年大幅度增长。

(2)优质科技加值领航,以优势高科技产业带动高值创意起飞。官产学研均全力研发具有高价值的关键零组件及验证测试平台,提高自制率及自给率,打破每年支付庞大权利金给国外大厂的困局。台湾自行研发的平台设计、验证流程及测试技术,为学术单位增强SoC研发能量的先进研究,如工研院完成的PAC Media processor计划是高性能、低功耗的MPU及DSP关键零组件开发;工研院发展出适用于可携式电视机的数字电视调谐器IC开发;凌阳开发出第一颗台湾研发的自主架构32位处理器核心,同时授权教育版核心给“国家芯片系统设计中心”,供学术界教育及研究使用;Gigabit网络卡单芯片计划创全世界0.18微米同样制程下,芯片面积最小,功率消耗最低,拥有独家SCA及POA两项专利。

(3)兆元产业蓝海愿景。台湾半导体产业在2004年产值破万亿元,IC设计业产值持续增长,IC设计在2005年达到2,700亿元;由该计划直接促成的研发投资达到15.44亿元,7家IC设计公司(联发科、联咏、威盛、凌阳、奇景、硅统及瑞昱)排名进入全球前20大,这些公司的营业额也都超过100亿元。

计划的第二期主要成果也可分为以下三个方面:

(1)在创新产品方面,主导性新产品开发辅导计划结合该计划执行期间所建立的重要技术,平均每个计划项目建立创新技术1.78项、非创新技术1.31项、技术项数3.08项、开发衍生技术1.72项、衍生产品1.94项,获得计划专利5.97项、衍生专利0.72项。

(2)在芯片技术研究方面,2010年的芯片技术分项研究共发表了国内期刊及研讨会论文249篇、国外期刊及研讨会论文921篇、技术报告629篇,以及举办国内外竞赛与研讨会160场次,共计13,679X次参与;补助成立51个研究团队。此外,台湾学者过去在EDA国际顶尖会议(DAC、ICCAD、ITC)的论文总数表现并不突出,在该计划的推动及鼓励下,论文发表数亦呈稳定增长。而ITC及VTS等测试技术领域指标型研讨会的论文数也有不错的成果。综上所述,该计划的实施显示学术领域的研发水准已在各相关领域获全面性提升。其中台湾交通大学吴重雨教授主持的智能型仿生系统芯片平台技术开发计划则是芯片技术研究方面的重要成果并且有很高的经济效益。

(3)人才建设方面,主要有“经济部工业局半导体学院”举办的半导体产业人员培训;南港育成中心从硅谷引进11家公司回台创业等。

系统芯片“国家型”科技计划2003-2010年各阶段的研究成果如表2所示。

三、简析

有分析指出,自系统芯片“国家型”科技计划推动以来,台湾的系统芯片科技有了迅速发展,学术研究水平有较大提升,建立了相应的平台,整合了产学研力量。但是在技术的领先性、系统产品与应用服务的整合及具有远见与竞争的营运模式等方面仍有欠缺。

由于两期系统芯片“国家型”科技计划已于2010年执行结束,台湾当局主管科技的部门对本计划的投入和产出数据进行了完整的统计,有利于我们对该计划的产出进行全面的了解。这也是台湾在科技计划管理方面的一个特色,值得借鉴。

从投入来看,系统芯片计划第一期投入76.7亿元,第二期投入101.36亿元,其投入金额在台湾各个“国家型”科技计划中算是较多的。这里面的主要因素可能在于系统芯片技术被看成是台湾制造业优势领域一一如计算机、半导体、电讯和网络等制造业拓展智能化所必需的技术,产业本身也具有雄厚的基础,研发人才和研发基础完善,所涉及的企业也较多,需要较多的投入才能满足业界需要,同时该计划被寄予了推动台湾产业转型、实现研究成果产业化的较高期望,因此,需要大量资金的支持。

从两期计划的侧重点看,系统芯片科技计划是一个逐渐推进的过程。第一期计划重点强调了发展具有知识产权的整合电子设计自动化软件,并将现有的系统封装技术应用于实际产品,实现产业化。随着第一期计划的结束,第二期计划重点转入建立丰富的知识产权,加速由系统封装向系统芯片制造转变和创新性产品开发及先进技术的整合,更加深入地推进第一期计划的产业化进程,加速推动台湾产业转型。

从产出来看,本计划统计的产出主要有芯片、论文、专利、技术转移、技术报告、引导产学研合作资金投入以及人才培养等。从总体情况看,该计划在各阶段的论文发表量基本趋于稳定,波动不大,说明参加该计划的学术型人才基本限于一个相对固定的范围内,而且人数也比较稳定;专利申请和授权数量随着计划的执行总体呈现出稳定增长的态势,技术报告也呈现稳定增长态势,说明该计划在推动产业技术研发方面具有相当的效果。本计划引导的产学研合作资金投入量则呈现出大幅波动的现象,这一方面可能与统计口径和周期有关,也可能是与技术研发产出推广至产业界的时滞有关;另外也有评论说,可能是因为在本计划的第二期,以SoC芯片设计为主轴,积极推动发展各项便利人类生活的信息、通讯、消费性电子、数字内容等科技,举凡通讯、健康监控、生活照护、生物芯片与高功能机器人等,但相关系统芯片与产品的技术整合尚未完成,相应的产业链与价值链尚未完整建立,导致了创新型系统芯片技术的应用和成果转化的程度不均匀。从2006年起,本计划公布了在研究生培养方面的成绩,总体看来,培养人数基本稳定,说明参加本计划的院校类机构和科研人员数量也是基本稳定的,这也印证了前面提到的计划执行期间学术论文产出数量基本稳定的结果。endprint

猜你喜欢

少儿科学周刊·儿童版(2017年9期)2018-03-15

小天使·一年级语数英综合(2017年7期)2017-08-04

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30

小天使·一年级语数英综合(2017年2期)2017-02-16

小天使·一年级语数英综合(2017年2期)2017-02-16

小天使·五年级语数英综合(2017年1期)2017-02-08

发明与创新(2016年23期)2016-10-13

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19

湖北工业大学学报(2016年5期)2016-02-27

儿童故事画报·发现号趣味百科(2015年10期)2016-01-20