构建营销绩效评价ROI模型的思考

2014-10-13 02:35张新国白培铭

湖北经济学院学报·人文社科版 2014年7期

张新国,白培铭

(中南财经政法大学 工商管理学院,湖北 武汉 430073)

一、问题的提出

对于今日的企业,营销的战略地位日益凸显。产品创新和销售能力已不再能保证公司的成功,只有通过有竞争力的营销方式,才能使公司在市场上拔得头筹,历久弥新。

价值营销观点认为,企业营销中应注重企业价值、客户价值、和社会价值。 目前,对于社会价值(Koltper 2008)[1](Vaaland 2008)[2]和客户的价值,已有很多的讨论,并成为研究的热点问题。但是对于营销的企业价值的评价和衡量,多数还停留在对收益的衡量上,还没有从价值分析的视角,通过对营销全过程所投入的成本和所产出的收益的比较,形成严谨的评估标准、完整的营销评价体系、和有效的衡量方法。也因为如此,营销在公司内部的认识,通常也只停留在不能管理也无法管理的功能,无法上升到整体战略考量中的重要环节地位。

有鉴于此,本文希望通过剖析现今企业对营销的管理思维,并且确定其考核的相关财务指标;以主流的营销理论为基础,建立营销的沟通框架;结合财务评估,有效地界定营销所投入的整体成本。虽然基于营销本身的性质,无法直接进行其效果的评估。但也可以利用新的网络和数据分析的方式,将其所产生的效果,分为—取得—转换—评估的量化方式,得到推算的财务结果。企业营销必须要产生能衡量的价值,才能真正提高到战略的地位。所以对于企业而言,建立可衡量的营销体系,以提高企业价值,是有其必要性的。本文拟探讨将一般通用的绩效指标ROI(Return On Investment投资收益率)用于营销绩效测评之中,作为营销的考核方式。使企业能以营销系统作为指导,清楚而有目的地进行营销管理,通过这个方式,企业能更有效将营销纳入整体的战略规划中。并可以主动而有效的优化营销过程,提高整体的流程效率,而达到最佳的状态。

二、研究基础

(一)重视营销绩效是营销发展的新趋势

市场营销自从20世纪30年代之后,成为公司中非常重要管理的功能。但是相对于其他的管理功能,营销一直被认为是非常抽象和难以量化的。所以营销一直没有办法真正的建立完整和可以验证的评估体系。对于任何的学科,如果没有办法来衡量,就没有办法确定其有效性,更无法对其进行优化。而这就造成营销现在的困境;只是停留在辅助的角色,而一直无法被提高到企业内部战略考量的高度。

因此,在营销界中,越来越多的学者开始研究营销绩效评估问题,研究营销效果的成果也开始出现。近几年来,在企业界也开始重视和运用有关营销的效果进行衡量和考评的理论与方法,也开始有所共识。如国际最顶尖的营销专业杂志,如JM(Journal of Marketing)、AMS(Academy of Marketing Science)和 MS(Market ing Science)其中以“营销绩效”和“营销价值”为核心概念的研究论文呈明显上升的趋势。

而对于企业而言,这个也是一个令人注目的趋势。在2012的美国哥伦比亚大学做了一个2012年的调查,对于253位美国企业中的市场营销高层人员进行调查,而得到的结论是其中63%的回答认为营销需要有财务的指标作为衡量,而43%的回答中会用指标来做营销的决定。说明绩效营销这个新领域正在迅速成长。

而国内对于这个方面的研究,也开始有较多的涉猎;如计量营销(Quantifying Marketing)(田广 2010)[3]对于营销的过程,其核心内容是如何将计量学的理论和方法应用到市场营销的实践当中去。对于营销开始有了系统的量化衡量的方法。绩效营销(Performance Marketing)(何云,卢泰宏 2011)[4]是以于营销结果的考量为核心,研究如何运用更有效的营销对于公司整体绩效产生直接的作用。

上述的情形说明营销人员开始对这个领域做重新思考,不再是局限于如何有更好创意或策略,而是要去解决实际问题,认真的探讨如何对于营销的过程和目的,进行科学性和系统性的衡量,而对于公司的营运产生直接的效果。

(二)建立简易可行的营销评估模型的必要性

在营销业界中,虽然有很多沿用成熟的指标。例如在Paul Farris(2010)针对 194 家企业的首席营销官(CMO)进行了调查发现,超过74%的公司认定“对于营销结果的衡量”是其首要责任。所以他提出了“一个核心价值,9个参考指标”的方式,共计10个不同类别,而其中又再细分了更详细的计量指标,总共110个营销中常用的指标。但是也是因为如此,企业反而不知如何是有效的衡量。

对于企业必须建立一个更有效的衡量标准,能快速有效的评估营销直接对于公司的贡献。并且能和其他部门之间形成有效的沟通和协调,所以必须有一个能让公司内部快速了解的衡量标准。而不是只有营销有意义的指标。一个更通用易懂的评估标准,才能让公司作出战略的决定。

长久以来,营销没有办法建立有效的指标,其中主要原因是因为无法开发出有效的数学模型来验证和产生效果,而对于营销一直并没有衡量和评估的计算模型。

但从20世纪80年代,企业开始了解营销不再只是单独的进行单一的功能,公司需要重新组合所有的营销手段,从而建立一个完整的营销系统框架。所以整合营销传播(IMC)的核心思想就是将与企业进行市场营销所有的传播活动,将之系统化。这个概念从90年代就开始成为营销的主流。除了将营销流程化之外,IMC的另外更重要的意义是:“只有基于一个系统和整合的框架,才有可能进行系统科学的衡量和评估”。

因为只有在建立了营销框架这个基础之上,才能建立营销的衡量指标。建立框架的方式,可以借鉴杜邦方式(DuPont Model),也就是将不同框架部分,不断的分解到单一独立的事件,考虑其所有相关的财务考量,而后总和为一个完整的评估体系。同样的对于营销,可以将整个的市场营销系统作为功能细化区分,不同的部分对应于财务功能,作出每一个部分的独立财务评估,再通过总和取得实际资源的投入,再考虑对于整体的收入。如此能有效衡量和分析营销的投入和产出的关系,

(三)模型变量的财务分析

对于其中成本的数据收集和界定,也必须从财务的角度,做更专业部分的计算。对于营销是属于隐性的成本的操作,所以只是用单纯的开销作为计算的基础,往往没有办法确定在企业中得实际成本。必须考虑使用作业成本法(Activity Based Costing-ABC)或是目标成本法(Target Costing Calculation-TCC),对于营销活动中的成本额进行深入,系统的研究,从而得出科学合理的结果。如此的对于成本管理计算方式,才具有实际意义。

而对于产出的评估一直是营销的最大困惑。但是新技术的出现和发展,所带来不是只有在信息传播的手段改变,从更深入的转换了营销的本质。其中最大的改变是将原来难以衡量的营销不确定性,能通过了互动的网路沟通和数据分析,而让营销人员第一次能对客户直接观察,并能依据所得到的资料评估其可能的产出,而作有效的衡量。但是要达到这个效果,同样的必须考虑一个有效的模型。其中可以借鉴原来CRM的模型。将客户的整体生命期价值(Total Life-Time Value)配合上财务中的现值计算(Net Present Value-NPV)的方式,而得到有效的产出评估。

三、模型探讨

本研究首先阐明营销基于企业战略的考量而定义其目标,之后结合业界中的营销理论,建立完整的系统框架,并在其中各个节点进行财务的量化,以建立可衡量并优化的整合平台。同时说明实际的执行方式,作为营销评估的基本框架。

(一)营销的ROI模型

营销需要并且可以建立有商业意义的衡量标准:主要论证是在理论上对任何的事情都可以衡量,包括许多评“不可测量”的参数,可以用“理念,目标,方法”(Concept,Objective,Method-COM)[5]的方式,或是田口方法(Taguchi,1982)[6]创新了整个营销的评估方式。但是需要对商业的范畴和方向,能有效的界定之后才能定义出实际有意义的量化指标。

首先从商业意义上探讨公司对于市场营销所赋予的责任和权力,使用理念/目标/执行(COM)的方式界定市场营销的量化模式。再以之前业界中主要的理论为基础,构建一个完整的系统,在不同的功能模块之间,营销的目的如何一步一步的完善,并建立检查点和主要的衡量指标。通过技术的方式,将营销结果予以量化,以此考核和原来的公司目标是否存在差异。

使用同单一的ROI考评指标,可以让管理层能更有效的评估资源分配和长期发展的战略规划。所以营销要能提升到这个层面,必须和其他部门使用同样的评估方式和基础,所以营销的基本衡量标准应该以企业内部通盘考虑的ROI为最终指标。

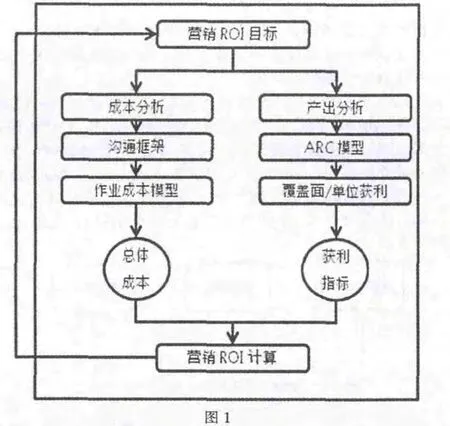

业界有一个公认但是错误的观念,就是市场营销不能被衡量。事实上,关于这个部分,多个学者已经提出的新论证和观念,来说明营销是可以用指标为基础的方式进行衡量。[7]而如果用ROI作为指标,其中可执行的方式可以参考杜邦模型(DuPont Model)的概念,将整个的市场营销系统作为功能区分,不同的部分,进行细化而对应于财务投入作出计算,如此能有效衡量和分析营销的投入和产出的关系,如图1。

其中主要是整合市场营销理论,建立可以操作的营销框架。并且在各个节点上,使用合适的会计原则,能将直接成本和间接成本进行综合,并且能有效的建立收入模型,来进行产出的计算。利用这个概念,可以评估ROI的营销系统。

(二)营销系统功能框架模型

整体的营销系统功能区分成不同的组件,其主要方法是以市场营销理论为基础,架构一个完整的市场营销系统,如图2。

其中主要是能将多个功能纳入有系统的框架中,从而架构一个可以执行和评估的模型。其中主要的部分是:

品牌定位(Branding and Positioning)探讨关于核心竞争优势,目标客户,市场竞争中相关因素的组成,及其成本计算方式。

营销组合(Marketing Mix Strategy)从4P的关系说明通过古典/现代的市场区隔理论之间,营销战略对于市场手段的关系。

整合沟通(Integrated Marketing Communication)采用实际市场多种沟通的理论和方法,以及其成本计算方式。

营销量化评估(ARC)说明所有的营销手段,都有设定市场的“接触点”,而能对营销结果的判断和评估,以确定其报酬产出的方式。

(三)成本模型

图2

除了方便制定标准的操作流程,营销框架的另外一个主要的目的,是确定在框架中每一个重要环节, 都可以被以清楚的方式衡量和评估,而对于每一个其中的重要环节,能通过直接成本和间接成本的计算,而能得到完整的总体成本,以考核营销中实际的投入。

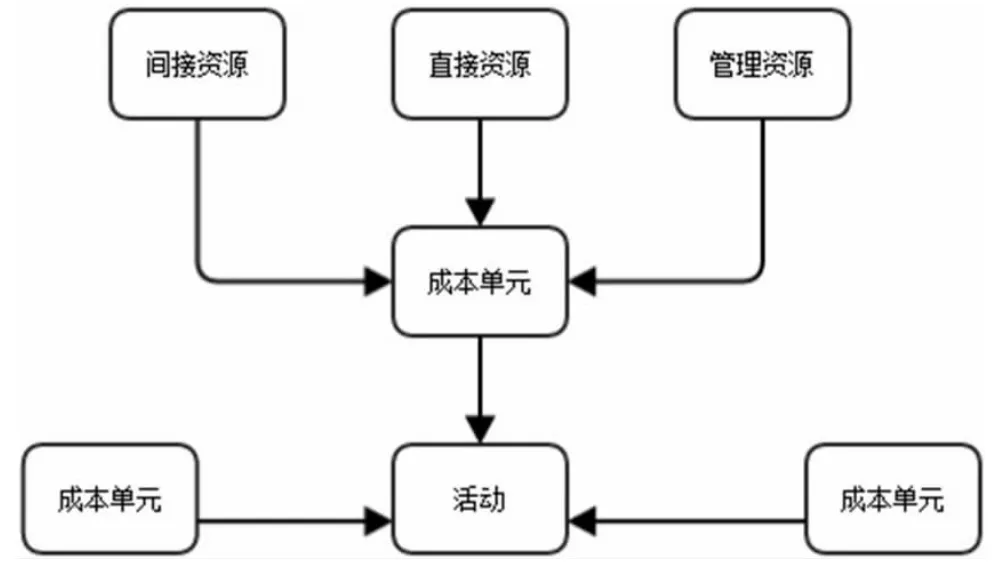

而基于营销的本质,以作业基础成本法(Activity Based Costing-ABC)作为的成本会计原则较为合适。而ABC的作业方式是将整个流程清楚的划分为不同组件,在继续的细化到单一独立的作业(Activity),再用资源池(Resource Pools)来统一涵盖直接成本和间接成本的方式,计算其成本驱动(Cost Driver)的基础计量,并且定义其相关的成本科目(Catalogs),如图3。

图3

在过程中收集关于成本的相关数据,以此作为整体的营销投入的基础数据。而能在投资报酬比的计算中,对于成本有清楚的概念和比较的基础。[8]

(四)收益模型

大量数据结合了现在计算机的普及和计算成本的大幅减低,如数据仓库的运作,统计模型的探讨,还有机器学习理论的发展,使得原来难以企及的数据分析方法,也变得可以合理的使用。而原来在数据取得和处理方面的困难,现在已不再成为主要的障碍。“大数据”的概念成为营销主流手段,奠定了数据为基础的营销模型。同时也让营销人员可以通过数据来准确的计算实际的收入。

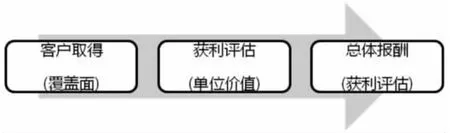

利用在80年代的客户关系管理 (Customer Relationship Management-CRM)的原理,营销现在可以使用技术手段来评估结果:其中主要是使用现在先进的统计分析方式,从营销的直接和间接数据中,探索有意义的衡量和评估方式,同时也可以利用预测分析手段,确认潜在客户或是可以进入的新市场。对于营销的产出,可以用ARC分析模型(Avinash Kaushik,2011)[9],从覆盖面的增加(客户数量)和单一客户的整体价值(客户价值)两个方面,而能估计整合营销的价值。

ARC是以CRM的概念为理论,以实际数据为基础,作为衡量分析。ARC主要从3个层面-取得-评估-报酬来分别探讨。如图4所表示。

图4

而其三个层面亦是其营销的分别不同的“报酬”,而作为分阶段和总体的考核。同时最后的实际产出,则是ROI分析的基础。

A的部分是对市场营销的传播广度进行验证,也就是营销的“量”是否取得相应的效果。

将客户区分为不同客户群。而有其相对应的不同的财务效益评估。

建立短时间的基本客户数量基准和营销变量,通常是用时间序列分析模型

通过营销活动,评估实际量和基本量的差异,并对其实际的进行效果计量。

R的部分是对于市场营销的传播力度进行验证,也就是对于受众群的“质”是否具有实际的价值。

针对已经知道的客户群,能建立完整评估的“生命周期价值”。

使用多变数分析或是主成份分析仪确认的价值驱动的主因素,建立完整的模式。

分析既有客户和潜在客户中,和其所对应的客户价值(NPV现值计算)。

C的部分是于市场营销的最终整体的效果衡量,也就是通过对于“质”和“量”,而可以计算营销的实际效果,就是最终的ROI分析。其中使用的手段是侧重于新兴的预测分析。

强调数据仓库的基本特性,和数据挖据的方式。

将现有的客户利用统计方式作为测试组建立多个模型

评估各个模型的优缺点,确定合适的模型。

用基于A/R的价值综合,作为营销活动收益的计算方式。

通过这方式能和前面的整体营销框架中的综合成本计算,建立如图5的平台。而能得到最为有效评估营销ROI的方式。

四、总结

本文希望通过营销原理和新技术方式,建立一个市场营销的操作模型,并且在此模型中,有效的执行对于效果的评估方式和衡量标准,从而可以标准的ROI方式来分析评估营销效果,提高营销在企业中得价值。

方法是利用合乎会计通则的财务计算方式,以作业事件系统的方法来摊销成本。之后利用技术的手段,评估客户价值,而来衡量营销的产出,这样才能对于营销进行有效的考核和评估。最终将把市场营销和公司的整体战略结合一体,成为其核心的一环节。

通过以上所述的想法和做法,营销开始变得更为的准确和有效,并且通过建立科学的营销模型,企业有能力开始做流程优化,并能有效提高整体投资报酬比。企业不再只是被动的等待市场的反应。相反的,企业可以明白目标市场的特性,从而更精准有效的开发潜在客户,或是进入新的市场,作出策略决定。如此的营销才是真正的对于企业有战略地位的意义。

[1]Armstrong,Gary,and Kotler.?PrinciplesofMarketing.Upper Saddle River,NJ:Pearson Education,Inc.,2008.120-174.

[2]Vaaland,T.I.,Heide,M.,&Kjell Gr覬nhaug.Corporate social responsibility:Investigating theory research in the marketing context[J].European Journal of Marketing 2008.133-281

[3]田广.计量营销学[M].机械工业出版社.

[4]何云,卢泰宏.营销管理的新趋势——绩效管理研究探索[J].外国经济与管理,2011,33,(1).

[5]Hubbard,Douglas W.How to Measure Anything[Z].Wiley,2010.23-120.

[6]Ranjit Roy.A Primer on the Taguchi Method,Van Nostrand Reinhold,2009.72-130

[7]陈品先.如何衡量内容行销策略的ROI[J].数位时代,2011-07.

[8]黄国恩.架构导向行销管理模型研究[D].台湾国立中山大学硕士论文,2009.118-136

[9]Avinash Kuaishi.Web Analytics 2.0,Sybex,2009.271-332.

猜你喜欢

大学(2021年2期)2021-06-11

现代营销(创富信息版)(2018年8期)2018-09-08

消费导刊(2018年8期)2018-05-25

新农业(2017年22期)2018-01-03

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

质量与标准化(2015年9期)2015-07-10

当代经济(2015年20期)2015-04-16

浙江人大(2014年5期)2014-03-20

中国合理用药探索(2011年9期)2011-03-20