我国PP市场发展分析

2014-10-11 11:33:02江镇海

合成材料老化与应用 2014年3期

聚丙烯(PP)可采用注塑、挤出、吹膜、涂覆、喷丝,改性等多种加工手段生产各种工业和民用塑料制品,在食品包装、汽车工业、医用和医疗保健、家用电器、电子、农业以及建材家具等方面具有广泛的应用,已经成为世界五大合成树脂中发展最快的产品之一。

2005年全球PP产能、产量分别为4361.7万t、3992.4 万 t,2011 年分别为6857.4 万t、5737.6 万t,特别是自2009年以来增长速度明显加快。未来5年全球PP产能将增加1260万t,2016年全球PP产能将达到7680万t。

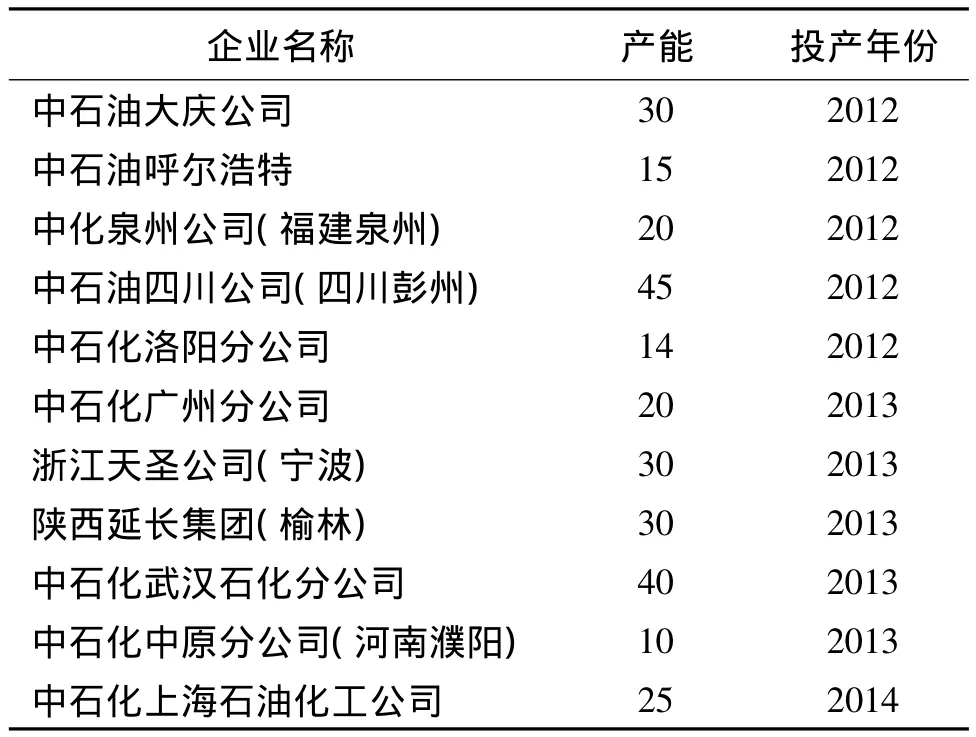

我国PP生产装置有100多套,成为仅次于美国的世界第二大PP生产国,产能主要集中于中石化、中石油。大庆炼化公司PP生产规模达到90万t/a,是中石油最大的PP生产基地。2012年国内PP产能为1270万t,实际产能917万t。据不完全统计,我国正在开工和规划中的煤制PP、甲醇制PP项目多达20多个,产能为600~1000万t/a。如果“十二五”期间规划中的PP项目全部建成,预计到2015年我国PP总产能将可达到1800~2000万t,产量约为1900万t,2012~2017年我国PP产能将新增494万t,届时,市场供不应求的局面将大大缓和。2012~2017年我国建PP装置产能及投产时间见表1。

表1 2012~2017年我国建PP装置产能及投产时间(万t/a)

续表1

2011年我国PP市场消费量为1389万t,2012年我国PP市场消费量1410万t。2002~2010年PP市场消费量平均增速为16.7%,大大超过了世界平均增长6%的水平。旺盛的市场需求催生PP产业快速发展。到2015年我国PP的市场需求量将达2100万t左右。由于产能增速相对较慢,我国PP行业依然存在较大的市场缺口,PP高端产品主要还是依赖从外国进口。随着中东PP新建装置的投产,其产品将大量涌入我国,未来3~5年,印度PP出口量也将达100万t/a,以上这些将对我国的PP市场带来一定的冲击。

我国PP下游消费主要是编织制品、纺织制品、注塑制品、薄膜制品等,我国PP的消费结构中编织制品对PP的市场需求量占总消费量的49.5%,纤维制品占10.8%,注塑制品占18.6%,薄膜制品占21.1%,国内PP生产企业牌号以低档的均聚通用料为主,产品附加值较低。2011~2012年国内PP产品的应用领域详见表2。

表2 2011~2012年我国PP产品应用领域

目前,国产PP注塑料市场缺口大,50%以上需要进口,主要来自日本、韩国、新加坡、中东以及欧美等国家和地区。我国PP生产企业的产品结构不合理,高品质的专用料生产比例低,其聚类产品及高档专用料产品较低,产品的附加值相对较低。今后国内市场可能面临中低端产品受中东产品威胁,高端市场可能与欧美、日本和韩国产品竞争的局面。据德国巴士夫公司预测,世界塑料市场将以5%的速度增长,在西欧,塑料在汽车制造中的比例达到15%,到2015年这一比例将达到25%。目前,中国汽车制造中塑料采用的比例仅为欧洲的50%左右,说明未来注塑级PP在中国汽车制造中的比例将有很大的市场潜力。2011年以来,PP、丙烯销售价格出现成本倒挂,导致部分地方炼油企业开始直接销售丙烯,2011年1~2月份,PP通用料与丙烯的售价差最高达2000元/t。

近年来,国际原油、丙烯价格大幅波动,产品链的利润大多集中在产油业。在利润分配不均匀的状况下,PP生产商的利润大幅缩水,特别是目前丙烯价格处于高位,PP市场竞争不断增加,部分PP生产商已出现亏损,逐步退出市场,而具有规模效应,拥有自主知识产权产品的PP生产商仍有较好的发展前景。

猜你喜欢

扬子江诗刊(2023年3期)2023-05-06 10:40:14

大众文艺(2022年16期)2022-09-07 03:08:04

农药科学与管理(2019年5期)2019-08-13 00:48:02

文体用品与科技(2017年9期)2017-06-05 15:01:53

文体用品与科技(2017年5期)2017-05-17 05:31:10

文体用品与科技(2017年3期)2017-05-17 05:30:38

文体用品与科技(2016年5期)2016-04-08 06:00:33

上海金属(2016年4期)2016-04-07 16:43:41

当代化工研究(2016年7期)2016-03-20 16:21:55

世界热带农业信息(2015年7期)2015-05-30 10:48:04