关于中国工业企业利润率决定因素的研究

2014-10-08 07:33马若凡MARuofan李博文LIBowen

价值工程 2014年22期

马若凡 MA Ruo-fan;李博文 LI Bo-wen

(①北京尚东嘉华置业有限公司,北京 100022;②北京大学光华管理学院,北京 100871)

(①Beijing Shangdong Jiahua Real Estate Co.,Ltd.,Beijing 100022,China;②Guanghua School of Management,Peking University,Beijing 100871,China)

1 概述

根据经典的产业组织理论可知,影响企业利润的因素包括市场结构,企业的经营状况(包括R&D,广告,生产能力投资等)。另外,由于在我国的转轨时期,存在大量不同的经济成分以及各种所有制类型的企业。在中国特殊的政治经济环境下,所有制结构也是影响企业盈利能力的重要因素。本文拟采用2000~2003年全国工业企业数据,对行业利润水平、差异状况加以度量,并构建行业利润决定模型,找出决定我国工业企业利润差异的因素,然后进一步分析这些因素发挥作用的机制,并分析其政策含义。

“结构—行为—绩效”即SCP分析框架称为产业组织理论的哈佛学派,源于20世纪20年代张伯伦的垄断竞争理论和梅森、贝恩、凯尔森等人以案例形式对若干行业的经验研究,后来由贝恩、谢勒的贡献成型于20世纪70年代初,成为产业组织理论的主流学派。其主要观点是:市场结构决定着企业的竞争行为,并进一步影响市场结构和社会福利。认为产业内存在垄断势力会造成资源配置无效率和社会福利损失,影响市场绩效。

因此,无论是在理论分析还是在实证研究中,作为市场结构因素,市场竞争程度和企业规模是非常重要的。所以,本文首先考虑的解释变量是企业的规模和产业集中度。同时,企业的市场行为和经营状况也是决定企业利润的重要因素,从而,把反映企业经营现状的一些变量作为解释变量也是一个非常自然的处理方法,本文考虑的因素包括资产负债率,管理费用率和资本劳动比。与此同时,在我国特殊的转轨时期,市场结构和企业行为通常不仅仅是通过自身来影响利润水平,而是与企业产权性质(产权结构、所有制类型)紧密相联(刘小玄,2003)。企业的产权性质往往可以产生多方面的进入壁垒,如只有国有企业才能获得某些特殊的资源、进入某些特定的行业等。这些进入壁垒作为导致利润差异的重要原因一方面可能会提升企业的市场势力,使企业获得高的利润,另一方面又有可能会降低对企业家和企业员工努力的激励,因此,对企业盈利能力的总体影响是不确定的。通过对实证分析恰好可以检验企业所有制结构对其利润率的影响。因此,我们在研究中将所有制结构作为研究我国利润差异的一个重要解释变量。本文余下的部分将作如下安排:第二节在原始数据的基础之上建立模型中所需的变量,并简单地分析各种因素可能会以何种方式影响企业的利润率;第三节从不同的角度对企业的利润率加以描述,主要考虑地区、产业、控股情况等影响因素;第四节建立模型并分析模型实证结果的经济含义;最后分析实证结果的政策含义并得出结论。

2 变量的建立

从经济学的角度来讲,企业的目的是追求利润最大化。因此,利润率在一定程度上体现的是一个企业的赢利能力和经营状况。现实中经济利润往往不可观测,我们能够看到的是企业的会计利润。会计利润是指企业损益表上所报告的包括营业外收支的总收益或总亏损,反映的是企业投入的资本和其它要素所获得的回报。本文所指的利润是指企业的会计利润,利润率是企业的利润总额除以其资产总额。产业集中度是影响企业利润率的另一个重要因素,本文将用两位数产业内市场占有率前八位的市场份额总和(C8)反映市场集中度,其中市场份额为该企业的销售总额占该两位数产业销售总额的比例。理论上,市场集中度越高,企业的利润率会越高。

企业的经营现状往往对企业的利润率起到决定作用,本文将使用以下几个因素反映企业经营现状:一是资产负债率,即企业的负债总额除以企业的资产总额。理论上一般认为资产负债率越高,利润率越低;二是资本劳动比,考虑到利润率是百分数,绝对值较小,而资本劳动比值往往较大,所以本文采用劳动资产比替代,即雇佣工人的总数除以资产总额。若生产函数为新古典,那么劳动资本比越高,边际生产率越高,资本回报越高;三是管理费率,即企业的管理费用除以资产总额。一般认为管理费用越高,企业的经营效率越低,利润率也就越低。最后,考虑到不同地区和不同产业执行的经济政策可能会存在差异,而政策差异也是影响企业盈利能力的重要因素。因此,本文还会引入产业和地区虚拟变量来反映不同产业内和不同地区经济政策的差异。本研究所使用的是2000年到2003年中国工业企业及外资企业的数据,覆盖到中国所有的省、市、自治区(港澳台地区除外),覆盖了所有的两位数产业(即行业代码为两位数的产业,除去01-05农业的部分)。

3 模型和回归结果

本文考虑的影响利润率的因素包括企业规模、资产负债率、管理费率、劳动资本比、市场集中度和所有制结构。具体模型为:

其中R RETURN为利润率,lnCAP为资产总额的对数,DAR为资产负债率,MAR为管理费用与资产总额的比率,LAR为劳动资本比,C8为市场集中度,CS为集体资本在出资额中所占比重,JS法人资本在出资额中所占比重,PS私人资本在出资额中所占比重,HS港澳台资本在出资额中所占比重,FS国外资本在出资额中所占比重。i代表第i家企业,t代表不同的年份。

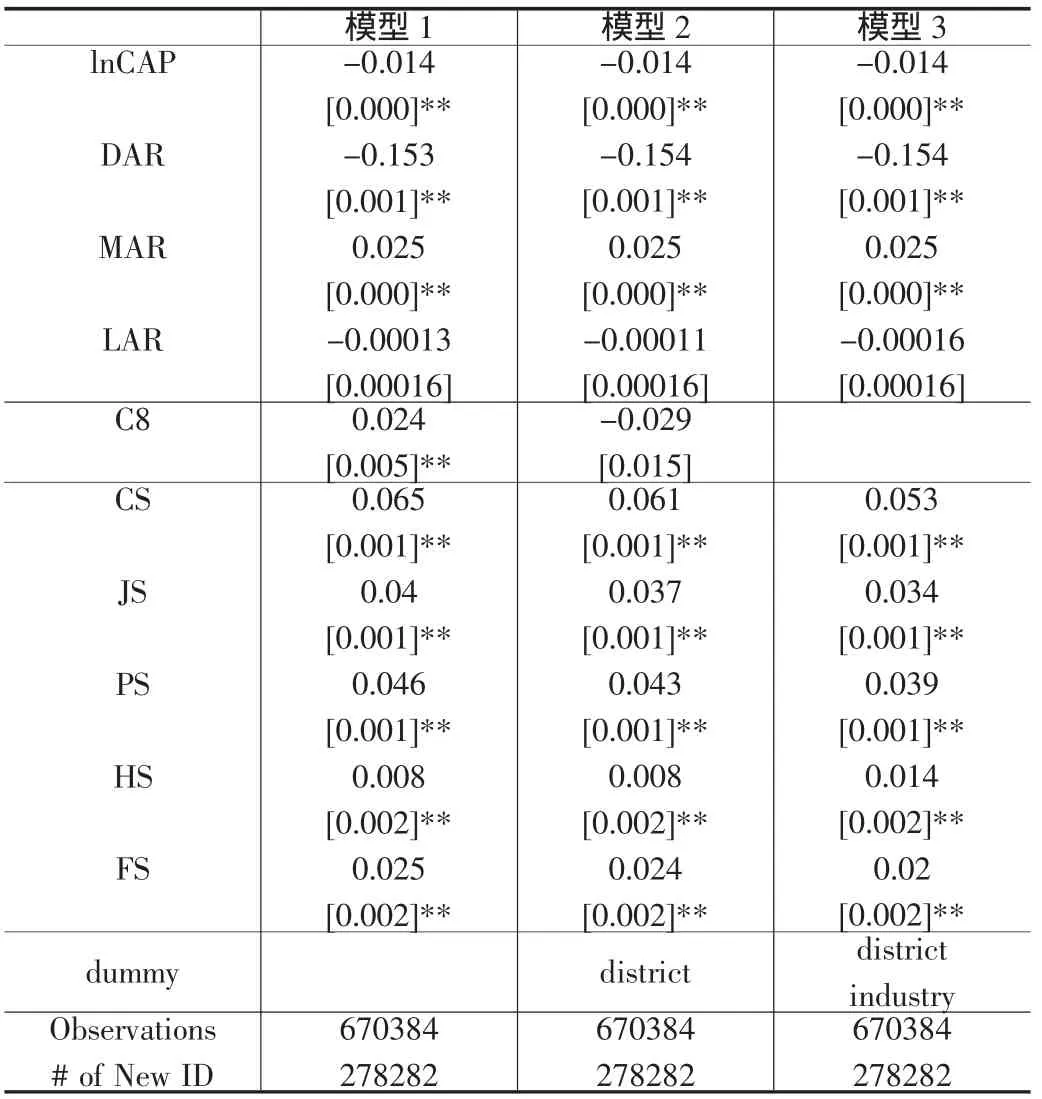

表1 不同因素对利润率的影响(面板数据回归结果)

表1给出了对面板数据的回归结果。其中第一列是对模型(1)直接进行回归得到的系数。第二列加入了代表不同省份的虚拟变量。第三列在第二列的基础上去掉了代表市场集中度的变量,加入了代表不同行业的虚拟变量。

从表1可以看出,以上三个模型的回归结果是极其类似的。除了资本劳动比的系数和第二列市场集中度的系数以外,其它的系数都在1%的水平上是显著的。其中,企业的规模越大,企业的利润率越低,但企业的规模变化对利润率的影响从数值上来讲并不大,相当于企业规模每扩大一倍速,企业的利润率会下降0.014%。企业的资产负债率越高,企业的利润率越低,企业的资产负债率每上升1%,企业的利润率会下降0.153%。这也说明自有资金越充足的企业盈利能力越强。企业的管理费率越高,企业的利润率越高,管理费率每上升1%,企业的利润率会上升0.025%。考虑到企业的管理费率往往都在1%以下,可以看出管理费率对企业利润率的影响比较小。企业的资本劳动比对利润率的影响在统计上是不显著的。一个可能的原因是每年的货币政策或者说货币供给量与劳动力供给情况存在差异,导致资本劳动比在总体上不显著。第二列市场集中度实际上在10%的水平上是显著的,系数表明市场集中度的上升,也会提高企业的利润率,产业内前八位的市场占有率每上升1%,企业的利润率会上升0.024%。可以看出,市场集中度对利润率的影响小于预期,一种可能的解释是我们使用的是两位数产业内的市场份额,由于产品之间可能存在较大的差异,所以市场集中度对利润率的影响受到了制约。所有制结构对利润率的影响可以作如下解释:具体而言第一列CS对应的系数为0.065,其含义为当集体资产所占股份上升1%而国有资产所占股份下降1%时,企业的利润率会上升0.065%。也就是说如果国有资产持股比例从70%下降到50%,并且这一部分股份转变为集体资产时,企业的利润率会上升1.3%。可以看出集体股份的效率大大高于国有股。同样可以看出法人股和私人股的效率也高于国有股,而港澳台资产持股和外资持股的效率并未高出国有股很多。外资效率低下显然是反直觉的,一个可能的解释是外资实施了利润转移,即外资企业为了避税使用会计上的处理手法将在国内所获得的利润转移到了国外的分公司。

表2给出了对不同年份横截面数据OLS的回归结果。其中第一到四列是在方程(1)的基础上去掉代表市场集中度的变量加入代表不同地区和不同产业的虚拟变量进行回归得到的系数。第五到八列是在方程(1)的基础上加入代表不同地区的虚拟变量进行回归得到的系数。可以看出,企业规模、资产负债率、所有制结构在不同的年份对企业利润率的影响较为类似,国有资产和其它资产对企业盈利能力的影响并未发生明显变化。而管理费率和劳动资本比在不同的年份对企业利润的影响不尽相同,这也验证了上文对表1中资本劳动比不显著所作的解释。从表2还可以看出,2002年国有资产与其它类型资产的效率差距大大缩小,2003年差距又基本恢复原样,此过程中其它类型的资产效率差别并没有太大变化。可能的解释是一些国有企业的管理层在为MBO作准备,人们普遍认为2003年是国有企业的MBO年,在2002年由于存在MBO预期,国有企业的管理者就会面对较强的激励,从而国有资产的效率得以提高,而在MBO完成后相关的激励消失,国有企业的效率又恢复原貌。从表2还可以看出,使用产业集中度和产业虚拟变量进行回归,R-squared差距极其细微,因为产业集中在很大程度上解释产业之间的差异,所以说明某些产业之间的政策差异并不明显。

表2 不同因素对利润率的影响(不同年份的回归结果)

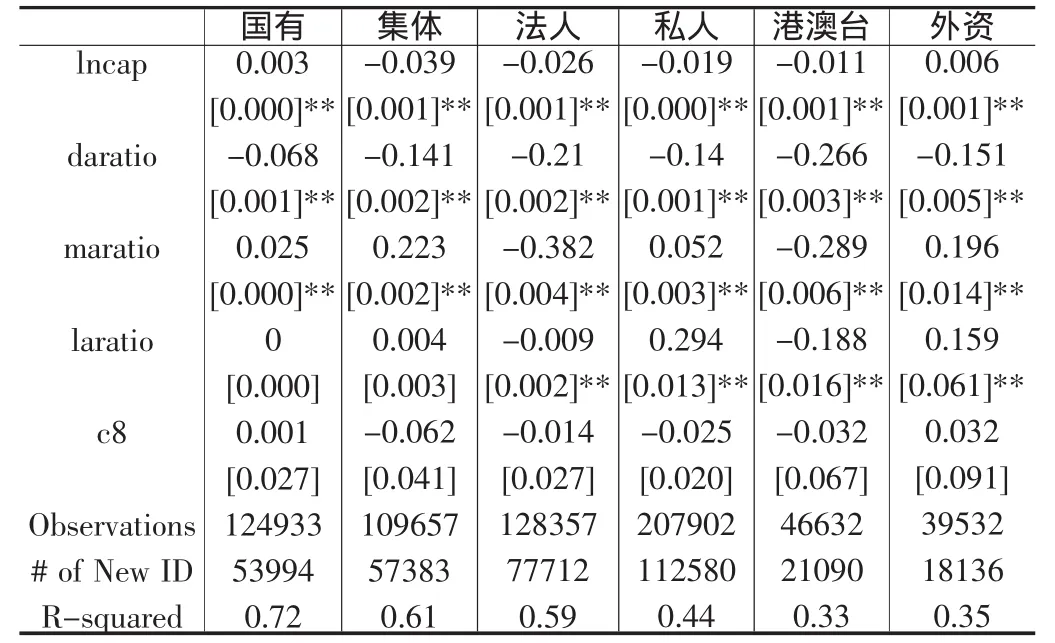

表3 不同因素对利润率的影响(不同控股股东的影响)

表3按不同所有制类型模型进行了回归,可以看出拟合优度明显好于之前对所有企业进行的估计和分年度进行的估计。从表3可以看出对国有企业和外资企业而言,企业规模越大,其利润率越高,其它类型企业则相反。法人或港澳台资本控股企业资本劳动比越高,利润率越高,私人或外资控股企业则相反,国家或集体控股企业利润率受资本劳动比影响不显著。市场集中度对各类型企业的利润率影响都不显著。

4 结论和政策含义

从对企业利润决定因素的分析结果上看,企业自身的规模、技术、负债情况、管理费等因素对利润水平有着不同程度的影响。其中,企业规模对利润存在负效应,其政策含义是政府在扶持企业做大的同时,更应该关注企业如何做强,片面地追求企业规模并不能提高企业效率。从上文的分析结果看,企业的技术对企业利润的影响并不如预期的大,其原因在于要素的供求关系会发生迅速的变化,影响到要素价格,进而影响企业利润。因此,政策应该采取相应的政策保持要素价格的稳定,这样可以使高新技术产业持续发展其技术优势,实现扶持展的目的。从企业的资产负债率角度看,负债率越高,企业利润越低。因此,发展资本市场,为企业提供直接融资场所是提高企业经营效率的有效手段。市场集中度的提高确实有利于提升企业盈利能力,但影响有限。因此,动用行政力量推动产业集中并不一定是一个合乎逻辑的政策,特别是考虑到消费者福利时,此种政策极有可能造成社会福利的损失。

人们更加关注的是所有制结构、股权因素对企业利润的影响。从上文的分析结果看,2000年到2003年国有资产的效率并未得到显著提升,因此,国企的产权改革在2003年并未结束,还需要进一步深化。从2002年国有资产效率的暂变化,可以看出提高对国有企业经营者的激励是提高国有资产效率的有效手段,因此如何提高国有企业经营者的积极性可以作为国企改革的一个重要切入点。考虑到港澳台资产和国外资产收益率低下的一个可能原因是利润转移,因此有必要加强相关的审查力度和制度建设,遏制外资企业的利润转移。

由本文的研究结果可知,我国工业企业利润差异形成的原因,虽然有一部分来自于经典理论所阐述的市场结构和规模经济等方面的企业自身特征,但作为处于市场化转轨时期的我国,股权因素应成为更重要的原因,这是一方面源于政府对不同所有制企业的差别政策,另一方面源于对企业经营者的有效激励不足。

[1]Bain,J.S.(1959).Industrial Organization.Wiley,New York.

[2]Scherer,F.M.Industrial Market Structure and Industrial Performance,Rand Mc-Nally,Chicago,IL,1980.

[3]Tirole,J.The Theory of Industrial Organization,MIT Press,Cambridge,MA,1988.

[4]刘小玄.中国工业企业的所有制结构对效率差异的影响[J].经济研究,2000,2:17-25.

[5]刘小玄.中国转轨经济中的产权结构和市场结构[J].经济研究,2003,1:21-29.

[6]王相林.转轨时期所有制结构对市场结构和绩效的影响[J].财经论丛,2003,3:17-23.

[7]姚洋.非国有经济成分对我国工业企业技术效率的影响[J].经济研究,1998,12:29-35.

[8]张军.所有制、厂商规模与中国工业企业利润率的决定:解释及其政策含义[J].产业经济评论,2002,1:37-58.

猜你喜欢

客联(2022年10期)2022-07-06

英语文摘(2020年11期)2020-02-06

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

现代财经-天津财经大学学报(2016年6期)2016-12-01

当代经济研究(2016年5期)2016-12-01

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2014年12期)2014-11-12

中国卫生(2014年6期)2014-11-10

江苏年鉴(2014年0期)2014-03-11