国际棉花生产及贸易格局分析

2014-10-04 02:38杨莲娜田秀华

中国棉花加工 2014年1期

■杨莲娜 田秀华

〔安徽财经大学,安徽蚌埠 233041〕

20世纪70年代以来,棉花在纺织纤维中的份额逐渐下降,而人造纤维的份额在上升。虽然如此,消费者对天然纤维的偏爱使棉花依然保持着独特的竞争优势。棉花作为当前最重要的天然纤维,2012年在国际纺织纤维消费中占到约40%的份额。全球棉花的种植面积相对比较稳定,随着农业基础设施的不断改善、转基因育种技术和杂交新品种的应用,以及化肥、农药等投入的增加,棉花单位产量有较大提升,当前棉花单产比40年前增长了1倍还多,棉花总产量也呈现持续增长态势。全球棉花的进出口贸易也表现为大幅度增长,棉花贸易量在棉花总产量中占到约40%。

一直以来,棉花就是我国重要的战略性物资,是仅次于粮食的第二大农作物。它不仅是一种重要的农业产品,也是不可替代的重要工业原材料。中国作为纺织品服装全球最大的生产、消费及出口国,对棉花这种必不可少的原材料的需求也持续增长。我国已经成为全球最大的棉花生产及消费国,同时也是最大的棉花进口国。尤其是加入WTO后,棉花进口大幅度增长,棉花进口的集中度也比较高。棉花产业对农业、纺织业甚至我国整个国民经济发展都具有举足轻重的作用。自1999年我国放开棉花市场后,因国家棉花产业支持政策的不稳定,以及国内棉纺业的迅速扩张,棉花供需与价格都出现大幅的波动,年度间的波动幅度超过20%,这给棉花生产带来了很大的不确定型,让种棉农民无所适从。我国的棉花产业安全正受到社会各界的强烈关注。本文对全球棉花的供需格局及其变化做出系统分析,重点探讨国际棉花的生产状况及发展趋势、国际棉花价格的波动、库存的变化以及国际棉花的进出口贸易等。

一、国际棉花生产的基本格局

(一)国际棉花生产的主要分布地区

全球有100多个国家种植棉花,主要分布在亚洲、非洲、北美洲、南美洲和欧洲的部分地区。全球棉花生产的集中度非常高,亚洲和北美洲的棉花种植占到全球的80%以上。

亚洲是全球最大的棉花产区,产量占全球的70%,主产国包括中国、印度、巴基斯坦、乌兹别克斯坦和土耳其。北美洲是全球的第二大产棉洲,产量占全球的18%上下,主要产棉国有美国和墨西哥。非洲是全球第三大产棉洲,产量占全球的7%以下,主要产棉国有埃及、布基纳法索、马里、科特迪瓦和贝宁,各国的产量均不大。南美洲产量约占全球的3%以下,主要产棉国有巴西、阿根廷和巴拉圭等。大洋洲只有澳大利亚种植棉花,产量约占全球的1%以下。欧洲的产棉国不多,产量仅占全球的1%以下,其中希腊最多。

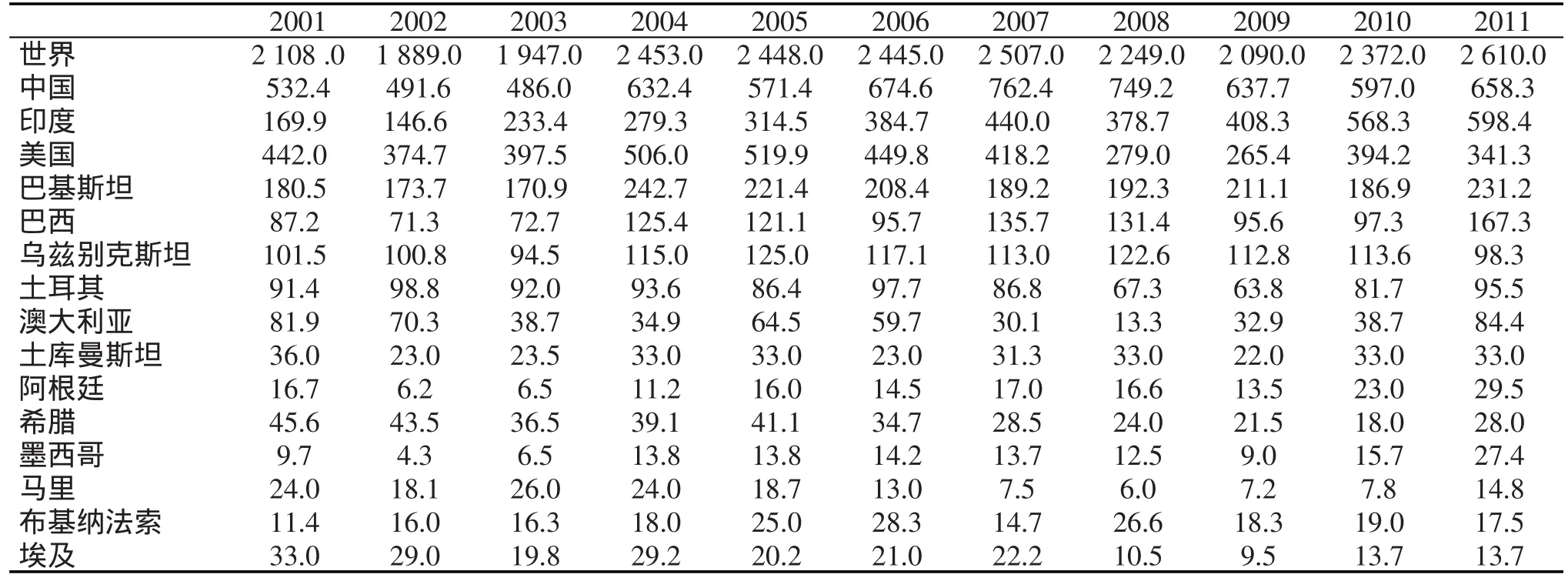

全球最大的棉花生产国是中国、印度、美国和巴基斯坦,这4个国家棉花的产量占到全球棉花产量的3/4。如果再加上乌兹别克斯坦和巴西,6个国家生产的棉花在全球棉花产量中的比例超过80%。表1为全球不同国家皮棉的产量情况。

表1 2001-2011年全球不同国家的棉花产量 单位:万t

(二)棉花种植面积及单产的变化

20世纪70年代以来,全球植棉面积一直比较稳定,根据国际棉花咨询委员会(ICAC)的数据,全球棉花种植面积大部分年份保持在3000万~3500万hm2。1970年以来棉花种植面积只增长了8%(从1970/1971年的3178万hm2上升到2012/2013年的3417万hm2)。尽管如此,棉花的单位产量却有较大增长,从1970/1971年的369 kg/hm2增长到2012/2013年的764 kg/hm2,增长了1倍还多。

图1为1970年以来全球植棉面积及单位产量的变化情况。但根据ICAC的预测,随着全球土地资源的稀缺,全球植棉面积未来有可能会波动下滑,发达国家植棉面积减少速度较快,发展中国家在波动中有增有减,总体呈减少趋势。

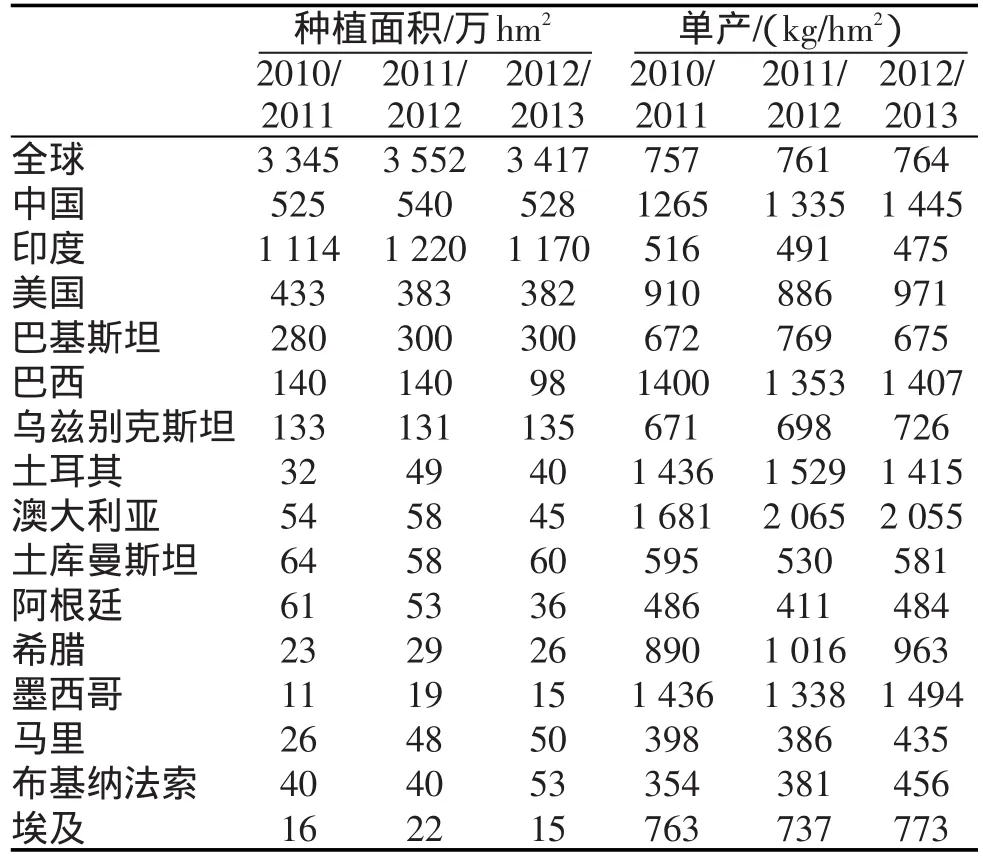

印度的棉花种植面积是全球最高的,最近三年中印度棉花种植面积平均占全球的34%,但印度棉花单产水平低。中国棉花的种植面积全球第2位,最近三年中中国棉花种植面积平均占全球的15%,且棉花单产高,2012/2013年度的种植面积达到528万hm2,单产为1445 kg/hm2。美国棉花的种植面积全球第3位,最近三年中美国棉花种植面积平均占全球的12%,美国棉花单产虽然低于中国,但在全球也保持在较高水平,2012/2013年度的种植面积达到382万hm2,单产为971 kg/hm2。根据OECD和FAO的预测,未来棉花产量将下降,美国作为重要的棉花生产国,其植棉面积近年在逐年下降,而中国的棉花种植面积也在开始下降。

棉花单位产量最高的国家是澳大利亚,2012/2013年度澳大利亚的单产达到2055 kg/hm2。土耳其、墨西哥、巴西、希腊等国的单产较高,而马里、布基纳法索、贝宁、尼日利亚、科特迪瓦等国家的单产较低。表2为全球主要产棉国棉花种植面积及单产。

表2 全球主要产棉国棉花种植面积及单产

(三)全球棉花总产量的变化趋势

随着农业基础设施的不断改善,转基因育种技术和杂交新品种的应用,以及化肥、农药等投入的增加,棉花单位产量在近40年间有较大提升,全球棉花总产量也出现持续的增长。根据ICAC提供的数据,20世纪70年代以来,全球棉花总产量总体呈增长态势,棉花产量从1970/1971年度的1174万t增长到2012/2013年度的2640万t,年均增长率为1.95%。具体见图2。

图2 1970-2012年全球棉花产量

二、全球棉花价格的变动

国际市场上权威的棉花价格有两个:一是纽约期货交易所的棉花期货价格,它是目前世界上唯一的一个棉花期货价格,也是各国政府制定棉花政策和各国涉棉企业生产经营时参考的主要依据。二是英国Cotlook公司整理的Cotlook A和Cotlook B指数,它是实际交易价格。Cotlook A指数是国际陆地棉贸易中选择19个国家或地区中5个最低的远东现货到岸价的平均值,报价的地理基础是远东,所报的条件为到岸价(CIF)。Cotlook B指数是国际上9个国家或地区陆地棉品种中3个最低的欧洲现货到岸价的平均值,报价的地理基础是欧洲,所报的条件为到岸价(CIF)。这里使用Cotlook指数表示棉花价格。图3为1974-2012年国际棉花价格的变动趋势。

图3 1974-2012年国际棉花价格的长期变动趋势

可以看出,1974年以来国际棉花价格基本处于上升态势,1974年Cotlook A指数为64.8美分/磅,而到了1980年则上涨到了93.7美分/磅。20世纪80年代中期开始,由于产出大于需求,棉花库存开始逐步增长,大多数年份的棉花库存超过1000万t。棉花库存的上升主要原因是中国、美国等国家实施棉花生产的补贴政策,刺激产量的上升产生供大于求的状况,并直接使棉花价格开始走低。Cotlook A指数在这一时期较低,如1986年下降到47.9美分/磅,1987年上升到74.7美分/磅,1988年的价格为63.5美分/磅,1990年进一步上涨到82.6美分/磅。随后Cotlook A指数开始下降,如1992年和1993年的平均价格都为57.9美分/磅。随后棉花价格出现大幅度上升,1995年棉花价格上涨到97.4美分/磅。而同期一些国家的棉花产量却在持续走低,如20世纪90年代前半期,美国南部的棉花产量及棉花种植面积出现急剧下滑。另外一些国家如中国的棉花产量却有较大增长,美国在21世纪初期棉花产量也出现了较大增长,巴西、土耳其和澳大利亚的棉花种植面积也有增加。这也导致了棉花价格的又一次下调,1999年棉花国际价格下降到53.1美分/磅,2002年又下降到46.2美分/磅。国际棉花价格在2003-2009年基本保持比较稳定,而且处于较低水平。但2010年以后棉花价格出现快速上涨,2010年上涨到103.7美分/磅,2011年又进一步上涨到历史最高的152.9美分/磅。2012年,受到竞争加剧的影响,国际棉花价格大幅回调到89.1美分/磅的水平。全球需求下降和库存水平的升高,谷物和油籽价格维持较高的水平,这些因素对棉花价格产生一定影响。

全球棉花价格的变动受多种因素的影响,如产量、消费量、气候、经济景气程度、战争、化纤的价格等,棉花的品种以及品质也都会影响到棉花的价格。而各个国家(如美国等)实施的补贴政策也会对棉花价格产生一定影响,但影响棉花价格波动的主要是供求关系的变化。由于中国棉花产量在国际棉花市场中举足轻重的地位,在目前国际棉花市场供大求的情况下,影响棉花价格走势中值得一提的是“中国因素”,中国棉花产量及进出口量对世界棉花价格波动影响非常巨大。

三、全球棉花的进出口贸易

棉花是重要的国际贸易商品,全球超过150个国家参与棉花的进出口。在20世纪80年代初,棉花贸易占到世界棉花产量的大约30%,2005年以后,棉花贸易占到世界棉花产量的近40%。

(一)基本情况

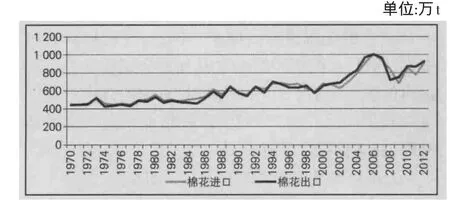

根据联合国粮农组织(FAO)和联合国Comtrade数据库的统计结果,全球棉花的进出口贸易量和贸易额基本呈递增趋势,出口量从1971年的442万t增长到2006年历史最高的1006万t,虽然2007年和2008年分别下降到966万t和715万t,但随后又开始上升,2012年的出口量达到925万t。全球出口贸易额从1971年的29亿美元增长到2012年的186亿美元。具体见图4。

图4 1970-2012年全球棉花进出口总量

(二)全球棉花主要出口国家及地区

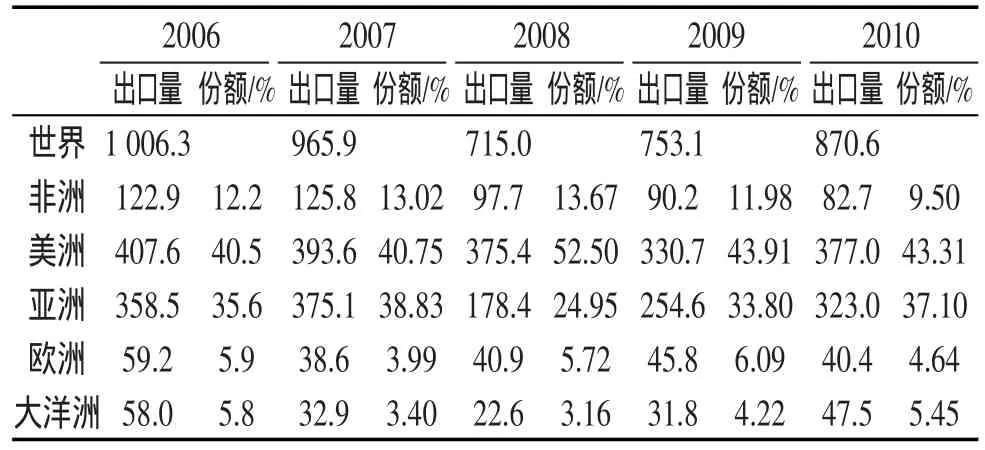

根据FAO的数据,全球棉花的主要出口地区分布情况见表3。美洲是全球棉花最大的出口地区,在全球棉花出口中所占份额在40%以上,2010年出口量为377万t,所占份额达到43.31%。其次是亚洲,在全球棉花出口中所占份额大部分年份超过30%,2010年出口量为323万t,所占份额达到37.10%。非洲、大洋洲、欧洲在全球棉花出口中所占份额不高,2010年分别为9.50%、5.45%、4.64%。

表3 2006-2010年全球棉花出口的地区分布情况单位:万t

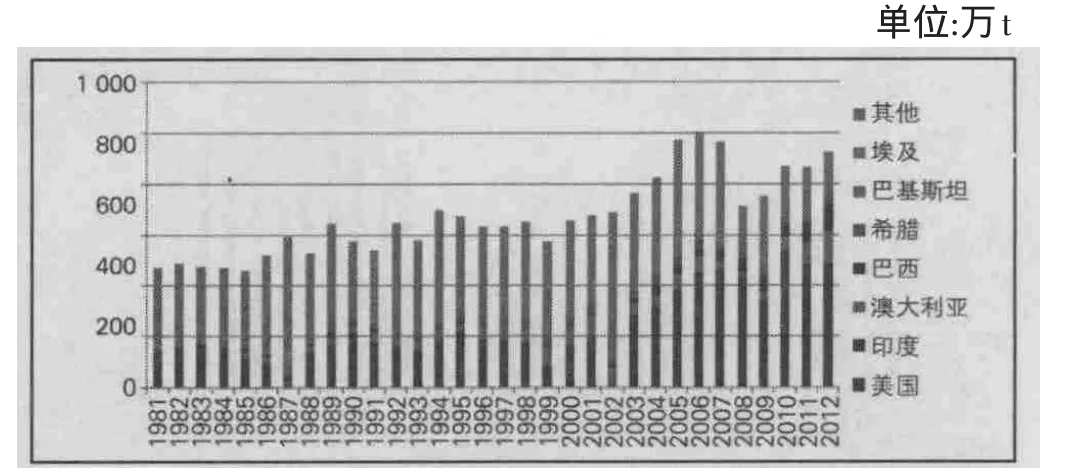

全球主要的棉花出口国有美国、印度、澳大利亚、巴西、希腊、巴基斯坦、埃及等,20世纪80年代以来这些地区的棉花出口情况见图5。可以看出,全球棉花出口的市场集中度比较高。1981年全球棉花出口量最大的3个国家(美国、埃及、叙利亚)在全球棉花出口中占69.7%的份额,全球棉花出口量最大的6个国家(美国、埃及、叙利亚、澳大利亚、以色列、德国)的出口总量在全球棉花出口中占78.5%的份额。2012年全球棉花出口量最大的3个国家(美国、印度、澳大利亚)在全球棉花出口中占66.2%的份额,全球棉花出口量最大的6个国家(美国、印度、澳大利亚、巴西、希腊、巴基斯坦)的出口总量在全球棉花出口中占84.4%的份额。其他国家的出口量及所占份额都不是太高。叙利亚、以色列、德国、哥伦比亚、科特迪瓦等国在1981年在全球棉花出口中排名比较靠前(分别位列第3、5、6、7、9位),但到了2012年这些国家在全球棉花出口中的地位下降。希腊、巴基斯坦在全球棉花出口中的排名上升。

图5 1981-2012年全球主要棉花出口国的棉花出口量

(三)全球棉花主要进口国家及地区

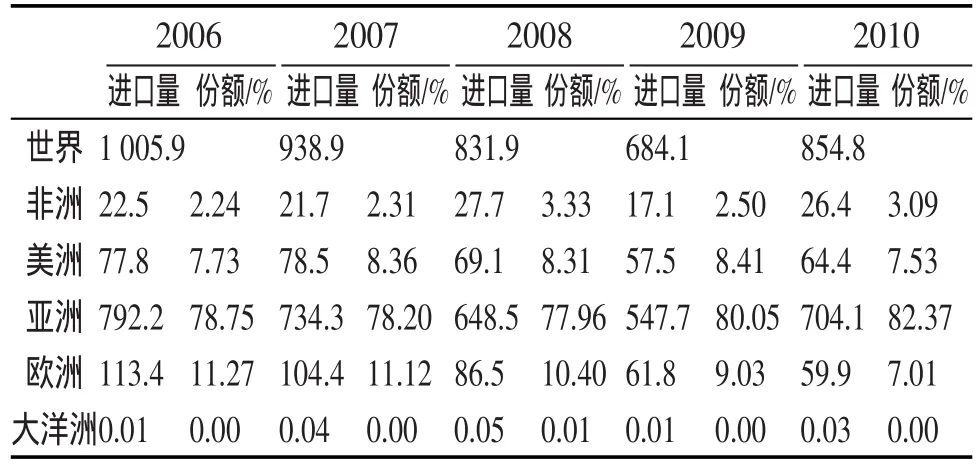

根据FAO的数据,全球棉花的主要进口地区分布情况见表4。亚洲是全球棉花最大的进口地区,在全球棉花进口中所占份额在80%左右,2010年进口量为704.1万t,所占份额达到82.87%。其次是欧洲,在全球棉花进口中所占份额近年在10%左右,但呈下降趋势,2010年进口量为59.9万t,所占份额为7.01%。美洲、非洲、大洋洲在全球棉花进口中所占份额不高,2010年分别为7.53%、3.09%、0.004%。

表4 2006-2010年全球棉花进口的地区分布情况单位:万t

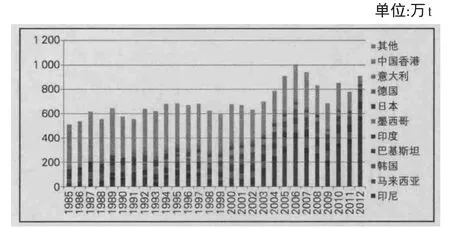

全球主要的棉花进口国有中国、土耳其、印尼、泰国、马来西亚、韩国、墨西哥等。20世纪80年代以来这些地区的棉花进口情况见图6。可以看出,1981年全球棉花进口的市场集中度比较低,全球棉花进口量最大的3个国家(日本、韩国、德国)在全球棉花进口中占27.5%的份额,全球棉花进口量最大的6个国家和地区(日本、韩国、德国、意大利、法国、中国香港)的进口总量在全球棉花进口中占39.9%的份额。2012年全球进口的市场集中度非常高,棉花进口量最大的3个国家(中国、土耳其、印尼)在全球棉花进口中占73.0%的份额,全球棉花进口量最大的6个国家(中国、土耳其、印尼、泰国、马来西亚、韩国)的进口总量在全球棉花进口中占82.7%的份额。

图6 1985-2012年全球主要棉花进口国(地区)的棉花进口量

四、结论及对我国的启示

(一)结论

20世纪70年代以来,全球棉花的总产量、单产和进出口贸易呈现波动中增长的态势,棉花仍然是当前最重要的天然纤维。随着人们对棉花需求的不断增长,以及棉花生产受到气候变化、自然灾害及种植面积波动的影响,国际棉花价格波动的幅度一直较大,总体上呈现上涨趋势。世界棉花的进出口贸易的集中度比较高,尤其是在棉花出口方面,前三大棉花出口国(美国、印度、澳大利亚)在全球棉花出口中所占份额接近70%。

(二)对我国的启示

我国是全球最大的棉花生产国,同时也是全球最大的棉花进口国,棉花产业在我国国民经济中占有重要地位。长期来看,中国棉花的产需缺口可能会进一步加大,棉花进口量会继续攀升。结合当前全球棉花的生产及贸易格局的现状,为维护我国棉花产业安全,现提出以下建议。

1.立足国内生产的稳定

国内棉花生产的稳定对中国棉花产业的健康发展会起到基础性的作用。如果没有一定的国内棉花生产,棉花产业的健康发展会受到较大的威胁,这是棉花产业的地位所决定的。从中国的资源状况和需求趋势估算,中国棉花产量进一步提高的空间非常有限,为此未来棉花需求仍然大量依赖进口。建议逐步建立棉花国内支持体系,提高农民的植棉的积极性,保证一定的种植面积,从而在一定程度上缓解国内的供需矛盾。对棉花生产过程中的技术进步以及结构调整进行有效的支持,积极开发高产优质新品种,提高棉花产量及质量。

2.充分利用国外供给满足国内需求

首先,应把握进口的合理规模,做到适度有序进口。中国作为棉花进口大国,进口剧增会引起国际棉花价格的上涨,从而损害到国内棉花相关行业的利益及可持续发展。而适度有序进口对保障市场供应、稳定市场价格会起到积极作用。应适度加大棉花关税配额外的进口量,继续实行滑准税制度,适当降低配额外关税税率,从而保障进口供应。其次,加快“走出去”步伐,增加国外供应。积极发展与友好国家在农业领域的合作开发,支持企业到南美、澳洲、非洲等地区的农业对外直接投资,开展国际农业合作,建立棉花生产基地。

3.积极发展多元化进口市场

当前,美国、印度、澳大利亚等国家是中国棉花进口的主要来源地,同时这些国家也是世界棉花出口的主要地区,他们掌握着国际棉花市场的定价权。中国棉花进口过于集中的局面使得对这些国家的依赖程度较高,不利于保障棉花进口安全。应该发展多元化的进口市场,如加大来自南美、非洲等地区国家的进口,可以减少对美国与印度进口的过度依赖。

猜你喜欢

少儿科学周刊·儿童版(2022年10期)2022-06-27

新疆农业科学(2021年10期)2021-11-17

电力设备管理(2020年4期)2020-12-05

小读者(2020年4期)2020-06-16

合作经济与科技(2020年2期)2020-02-06

农村经济与科技(2019年19期)2019-02-12

商场现代化(2016年2期)2016-03-24

经济(2015年6期)2015-09-10

红领巾·萌芽(2015年6期)2015-08-14

小天使·一年级语数英综合(2014年7期)2014-06-26