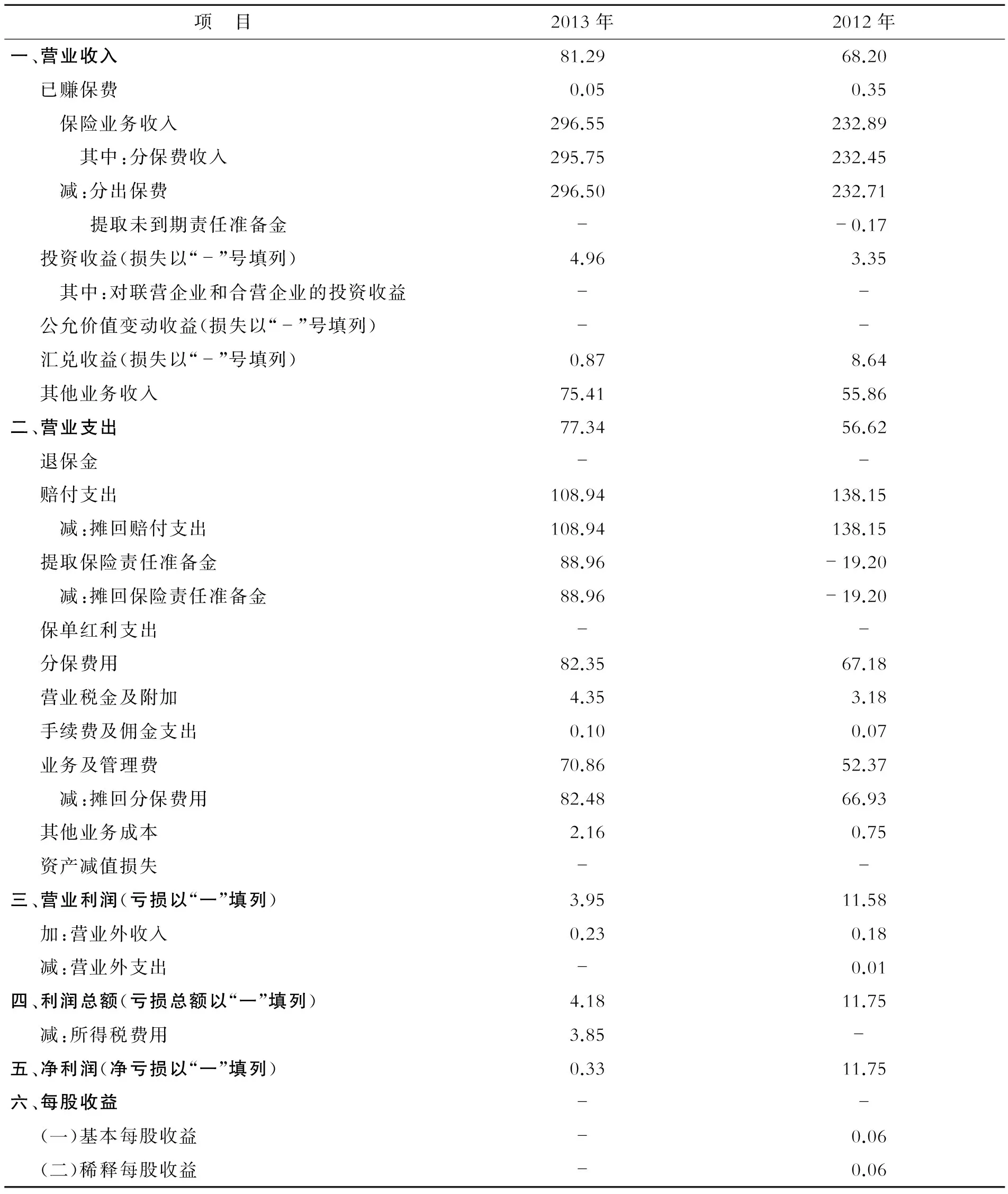

劳合社保险(中国)有限公司损益表(2013)

2014-09-27 02:04

上海保险年鉴 2014年0期

项 目2013年2012年一、营业收入81.2968.20 已赚保费0.050.35 保险业务收入296.55232.89 其中:分保费收入295.75232.45 减:分出保费296.50232.71 提取未到期责任准备金--0.17 投资收益(损失以“-”号填列)4.963.35 其中:对联营企业和合营企业的投资收益-- 公允价值变动收益(损失以“-”号填列)-- 汇兑收益(损失以“-”号填列)0.878.64 其他业务收入75.4155.86二、营业支出77.3456.62 退保金-- 赔付支出108.94138.15 减:摊回赔付支出108.94138.15 提取保险责任准备金88.96-19.20 减:摊回保险责任准备金88.96-19.20 保单红利支出-- 分保费用82.3567.18 营业税金及附加4.353.18 手续费及佣金支出0.100.07 业务及管理费70.8652.37 减:摊回分保费用82.4866.93 其他业务成本2.160.75 资产减值损失--三、营业利润(亏损以“一”填列)3.9511.58 加:营业外收入0.230.18 减:营业外支出-0.01四、利润总额(亏损总额以“一”填列)4.1811.75 减:所得税费用3.85- 五、净利润(净亏损以“一”填列)0.3311.75六、每股收益-- (一)基本每股收益-0.06 (二)稀释每股收益-0.06

猜你喜欢

科学导报(2019年38期)2019-09-03

上海保险年鉴(2019年0期)2019-03-16

数学学习与研究(2016年9期)2016-05-14

西安交通大学学报(社会科学版)(2014年1期)2014-04-16

郑州大学学报(理学版)(2014年4期)2014-03-01

商业会计(2012年11期)2012-12-05

中国新技术新产品(2010年4期)2010-12-31