环境管理对企业价值影响研究

——来自宝钢股份的实证

2014-09-21 08:12:00杨美丽

山东农业大学学报(社会科学版) 2014年2期

□朱 田 杨美丽

环境管理对企业价值影响研究

——来自宝钢股份的实证

□朱 田 杨美丽

本文以钢铁行业里的领先者宝钢股份有限公司为例,选取其2003年—2012年的数据作为样本,运用回归模型对环境管理指标与企业价值进行了实证分析。文中衡量企业价值的指标包括财务价值(ROA)、市场价值(Tobin Q)、研发创新活动(R&D)。结果表明,环境管理有助于企业开展研发活动,加快技术创新,对市场价值指标有正向影响,虽然当年的环境管理绩效对当年的财务绩效有负影响,但对未来一年的财务绩效有提升作用。

环境绩效;财务价值;市场价值;研发水平

改革开放以来,社会主义初级阶段的中国,经济发展方式以粗放型为主,导致经济与资源、环境之间的矛盾越来越突出。随着中国经济发展进入一个调结构促升级的新阶段,如何平衡好经济与环境之间的关系,不仅是政府制定政策法规时所思考的问题,更是企业在长期持续发展中所面临的问题。研究企业环境管理如何影响企业价值,有助于企业了解环境管理的驱动机制,明确环境管理战略,积极主动应对环境挑战,提高环境管理能力。

一、相关研究回顾

目前学术界对环境管理能否改善企业盈利能力以及如何影响企业价值的课题研究的还不多,尤其是对中国企业的研究更少。

Shameek Konar and Mark A.Cohen(2001)利用S&P500的市场数据发现环境法律纠纷和有毒化学物排放量与企业无形资产之间呈负相关,环境对市场价值的影响度随行业不同而改变,传统污染行业所受影响度更大一些。Khaled Elsayed(2005)选取静态和动态数据分析了环境绩效对财务绩效的影响,两组数据的实证结果均表明当期的环境与当期的财务绩效的关系并不显著,然而,同样的数据分析显示滞后的环境绩效对企业财务绩效有显著影响。Andreas Ziegler(2007)利用资产定价模型和多元回归模型分析了企业可持续发展绩效指标与股票价格之间的关系,结果发现环境绩效对股价有积极影响,股票的长期战略投资者会通过持有环境绩效表现良好的企业股票来增加自己的投资组合价值。

为了阐释财务绩效对企业在不同环境事务上做出的努力是如何反馈的,Hiroki Iwata(2011)选取了不同环境绩效指标研究其对财务绩效的影响,发现废弃物的排放量对财务绩效没有显著影响,温室气体排放量的减少可以提高轻污染行业企业的财务绩效。Kent Walker(2012)以企业是否给出完整具体的措施改善环境为依据将企业的环境行为分为名义上的和实质上的,进行实证分析后发现实质环境行为既不会减少也不会增加企业财务收益,但名义环境行为会减少财务收益。Eva Horváthová(2012)选择多种污染物排放量作为环境绩效指标,采用捷克加入欧盟后2004-2008年的市场经济数据发现在短期内环境绩效与财务绩效关系呈负相关关系,而在长期内呈正相关关系。

关于环境绩效如何影响财务绩效有少数几个学者进行了以下实证研究。Maria D. Lopez-Gamero(2009)通过收集4187家电子问卷采用管理者对其企业环境和经济问题打分的方式获得数据,得到的结论是早期的环境管理和投资有助于企业建立成本竞争优势和产品差异化竞争优势从而间接提高财务绩效。A.Salama(2011)利用1994—2006年英国企业的数据,对社会责任和环境绩效与企业市场系统风险系数?之间的关系做了实证研究,结果表明环境绩效与企业风险呈反向变动关系。Abraham Lioui(2012)研究了环境绩效与研究发展水平以及财务绩效之间的关系,发现环境绩效对财务绩效的直接影响呈负相关关系,但与企业研究发展水平之间呈显著正相关关系。他认为要想全面的考察环境绩效与财务绩效的相互作用,实证研究应同时包含直接效应和间接效应。

国内对环境绩效的研究主要集中在环境绩效评价、环境绩效审计及环境绩效信息披露上,对于环境绩效对企业价值影响的实证研究较少。秦颖,武春友(2004)借鉴意大利、荷兰及我国造纸行业的数据对环境绩效和财务绩效之间的相关性进行了实证研究,研究结果显示短期内企业环境绩效的改善会降低其财务表现。邓丽(2007)的实证结果表明在低环境风险样本组中,环境绩效对财务绩效有积极的促进作用,在高风险环境样本组中环境绩效和环境信息披露对财务绩效有消极的影响。吕峻,焦淑艳(2011)发现环境披露与财务绩效之间不存在明显的相关关系,环境绩效与财务绩效之间存在显著的正相关关系。胡曲应(2012)发现排污费与企业财务绩效的关系不确定,而排污费的年度增量与财务绩效呈比较稳定的负相关,这说明单纯的末端治理并不一定能带来财务绩效的改善,积极有效的预防管理会对企业财务绩效起到促进作用。于晓佳(2012)的实证结果表明用环境设施和环境治理指标衡量的环境绩效与财务绩效存在着显著的负相关关系,而用环境资源利用指标衡量的环境绩效与财务绩效之间存在显著的正相关。李超(2013)的研究结果发现企业当年的积极环境战略对下一年的财务绩效无显著影响,对下一年的市场价值有显著的正向影响。迟楠(2013)的研究结果表明,先动型绿色战略对企业环境战略和经济战略都有积极的影响,制度因素的三个维度中认知因素对企业选择先动型绿色战略影响度最大。

从国内外相关研究现状来看,可知环境绩效与财务绩效的关系尚未定论,现有文献多集中在对两者是否有相关性的讨论上,而对环境绩效如何影响财务绩效以及其对企业价值的综合影响研究较少。本文选取时间序列数据研究宝钢公司环境绩效与其财务价值、市场价值和研发水平的关系,探讨企业环境绩效对企业价值的综合影响。

二、理论分析与研究假设的提出

由沃纳菲尔特等人提出的资源基础理论,认为企业具有不同的有形和无形资源,这些资源可转变成独特的能力,形成企业持久竞争优势的来源。该理论强调知识和技能等无形资源的重要性,鼓励企业开发未被充分利用或还未被市场熟识的资源和优势。企业竞争力可由原来潜在的优势条件逐步生成由制度、组织、技术和认知的四维价值平台,从而获得显性优势。根据该理论,环保技术创新和绿色服务可以成为企业某种形式的模糊资源,产出企业绩效。市场价值与公司重置成本比率Tobin’sQ一定程度上包含了市场对企业无形资产的评价,它在国内外被广泛应用于测度企业价值。基于上述理论,提出假设1:

假设1:企业环境管理EP对市场价值Tobin Q有正向影响。

在企业环境管理与财务绩效关系方面,以Walley和Whitehead为代表的传统派认为公司的资金、资源和管理能力是有限的,减少环境污染所增加的投资是企业生产产品所需必要成本之外的成本会减少企业在正常生产管理上的投入,降低企业边际利润,至少在当期内,环境管理成本会让企业陷入环境和财务的零和博弈,因此,我们认为当年环境绩效的提高可能会导致当年财务绩效的下降。以Poter为代表的修正派认为政府的政策法规和社区居民、舆论媒体的道德监督可能会让环境表现不合格者面临巨大的经营风险引致高额的无形成本。环境表现良好的企业则可以比竞争对手更快获得市场准入许可,扩大市场份额增加销量,同时企业通过加强内部环境管理能力,提高技术创新和资源利用率,可以降低生产成本。因此本文认为,当期环境管理投入会提高下一期的财务绩效。基于上述理论,提出假设2:

假设2:当年的环境绩效EP对当年的财务绩效ROA有负的影响,对未来一年的财务绩效ROA有正向影响。

杨东宁和周长辉基于组织能力提出了环境绩效概念模型,他们认为组织能力是企业经营其所拥有或控制的有形和无形资源的技巧和能力,包括基于知识的管理水平和创新速度等,企业的各种资源通过组织能力产出经济绩效,因此组织能力在企业环境绩效与经济绩效之间起桥梁作用。企业可以通过在经营理念和生产流程中强调环境管理来培育和巩固企业相关的组织能力,例如,采用环境设计和产品生命周期等工具提高组织资源的使用效率,促进企业在提高质量的同时降低成本,并让创新成为一种组织惯例等。因此,环境管理作为企业竞争优势的一个潜在因素,有助于提高企业的长期财务绩效。基于上述理论,提出假设3:

假设3:企业环境绩效EP与企业研发投入RD呈正相关性,并提高了企业技术创新PATENTS,从而有助于企业建立核心竞争优势。

三、变量选择及模型

1.环境管理变量的选择

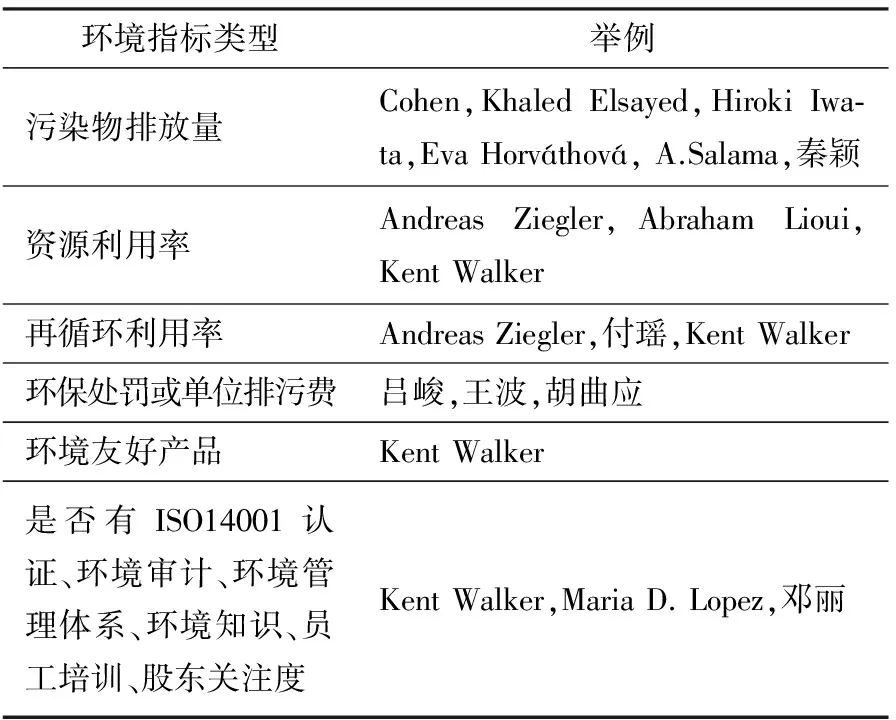

通过整理相关文献,发现国外学者所采用的环境管理指标大多有比较系统的数据来源,如Shameek Konar and Mark A.Cohen(2001)使用了TRI有毒物质排放清单中的指标,Maria D. Lopez-Gamero(2009)使用了欧盟颁布的IPPC综合污染预防与控制指令中的指标,Eva Horváthová(2012)使用了EPRIR欧洲污染物排放与转移清单中的环境指标,Abraham Lioui(2012)使用了Kinder,Lydenberg,Domini公司开发的KLD社会责任环境指数。目前研究中采用的环境绩效指标统计如下:

表1 环境管理指标类型统计

为避免定性指标评分的主观性,并保持时间序列报告中数据的一致性和可比性,本文选择了可量化的污染物排放量类型指标、资源利用率类型指标和再循环利用率类型指标,具体包括吨钢SO2排放量、吨钢粉尘排放量、吨钢耗能量、吨钢耗水量、余能回收量、固废返厂利用量。将各个指标数据反指正向化和标准化后,运用主成分分析法得出环境绩效的综合分数EP。

2.企业价值变量的选择

现代财务理论上计算单个企业价值指标一般有折现现金流量模型、剩余收益估价模型、托宾Q值三种方法。在本文中认为衡量企业价值的指标应该包括三个体系,一个是企业的财务价值体系,一个是企业的市场价值体系,还有一个是企业研发创新体系。企业财务价值体系可以对企业已经发生的历史的经营业绩进行分析研究,具有真实性,但不能很好的判断企业未来的业绩,市场价值指标在一定程度上可以反映投资者对企业未来价值的期望,而研发创新体系则反映了企业的自主创新能力和核心竞争力,是企业的无形资产。

目前采用最多的财务价值指标有总资产收益率ROA、净资产收益率ROE、销售利润率ROS,它们都能较好的反映企业的盈利能力,如Khaled Elsayed(2005)、Eva Horváthová(2012)、Abraham Lioui(2012)、秦颖(2004)、吕峻(2011)等。其他被选用的财务指标有:Andreas Ziegler(2007)采用了资产定价模型CAPM、Hiroki Iwata(2011)采用了资本报酬率ROI,A.Salama(2011)采用了公司风险系数β等。Tobin Q指标作为企业价值指标已被国内外学者广泛应用,如Shameek Konar and Mark A.Cohen(2001)、Abraham Lioui(2012)、王波(2012)、胡曲应(2012)等。本文选用总资产收益率ROA作为财务价值指标,反映企业已有的盈利能力,选用Tobin Q作为市场价值指标,反映企业未来期望价值,选用研发投入经费RD和新增授权专利数PATENTS作为无形资产,反映企业竞争力。托宾Q的计算公式为:Tobin Q=企业总资产市场价值/企业总资产重置资本=(权益市场价值+负债市场价值)/总资产的账面价值,由于负债的市场价值不好获得,用其账面价值替代。

3.模型与控制变量的选择

在研究环境绩效与经济绩效的关系时,大多数学者选用多元线性回归模型作为研究方法,如A.Salama(2011)、Kent Walker(2012)、Hiroki Iwata(2011)、吴思仪(2010)、吕峻,焦淑艳(2011)等。其他研究方法有:秦颖,武春友(2004)采用联立方程组法对意大利、荷兰及我国造纸行业的环境绩效和财务绩效关系进行了实证研究,付瑶(2012)通过建立结构方程模型分析了环境管理、环境绩效和财务绩效之间的关系,Eva Horváthová(2010)、迟楠(2013)运用元分析法重新分析了以往文献中环境管理和企业绩效关系的研究结果。本文选用多元线性回归模型和相关分析方法研究环境绩效与企业价值之间的关系,建立模型如下:

模型1:TobinQ=β1+β2EP+β3YEAR×EP+β4lnSIZE+β5GROWTH+ε

模型2:ROAt=β1+β2EPt-1+β3EPt+β4RDt+β5lnSIZEt+β6INDUSTt+ε

其中,Tobin Q为企业总资产市场价值/企业总资产重置资本;ROA为总资产收益率;EP为环境绩效总得分;lnSIZE为企业规模;GROWTH为营业利润增长率;INDUST为行业利润率;RD为企业研发投入;YEAR为年度虚拟变量,PATENT为新增授权专利,t为第t年。

模型1用来检验假设1;模型2用来检验假设2;EP、RD和PATENTS的相关分析用来检验假设3。

控制变量主要包括:

(1)企业规模(lnSIZE),由于企业规模的大小代表者企业的社会资源及市场地位,很大程度上决定了企业的生产成本和经营业绩,从而影响企业的财务绩效和投资者对企业未来业绩的判断。企业某些战略决策如收购、兼并、重组等会导致不同时期规模的变化,因此为避免其对研究对象的干扰,选择公司年末总资产的自然对数作为控制变量。

(2)营业利润增长率(GROWTH),营业利润率经常用来衡量企业成长性和发展能力,其计算公式是(本年营业利润-上年营业利润)/上年营业利润,该指标越高表明企业业务拓展趋势越快,发展前景越好,市盈率较高,市场普遍看好,是影响企业未来期望值Tobin Q的重要因素,一般与其同方向变动,但与ROA变动方向没有必然联系。

(3)行业利润率(INDUST),行业利润率是影响资产收益率ROA的重要因素,一般与行业利润率呈正相关,企业所在行业的大环境背景决定了企业所面临的供需市场,企业产品成本、销售量、价格往往与产品所在行业类型有关。

(4)研发投入(RD),企业研发投入指企业在产品、技术、材料、工艺或某项目上研究、开发过程中发生的各项费用。国内外大多数学者研究发现,研究发展投入会推动了科学技术的进步,促进生产率的提高和产业升级,认为企业研发投入能给企业带来良好的经济效果,这可以表现在对企业净利润、平均收益率、专利申请量等方面。研发投入数据采用企业研发经费的绝对额即研发投入率×营业收入。

(5)虚拟变量(YEAR),2008年金融危机爆发,钢铁产业链各行业需求全面下滑,加上长期产能过剩的爆发,钢铁行业受到严重冲击。在2008年以前钢铁产销量和利润增速较快,2008年后,钢铁行业处于痛苦的产能结构调整期价格过低,加上原材料价格普遍上涨,企业大多时期处于亏损状态,销量和利润大幅下滑。因此,本文以乘法方式引入年度虚拟变量来测度回归方程斜率的变化,2008年之前,该变量赋值为0,2008年及以后赋值为1。

四、实证结果与分析

1.样本选择及资料来源

钢铁冶炼属于重污染行业,在环保政策日趋严格的现状下,很多钢铁企业主动或被动转变发展观念加大环保投入寻求可持续发展。在与同行业的其他企业做过比较后,本文选择在环境管理和经营方面投入较早表现良好的宝钢股份为样本进行研究。虽然2008年之后,钢铁行业正经历产能过剩和结构调整的困难时期,行业利润率下降到近零甚至亏损的程度,宝钢股价一直处于下降态势,但与同行业其他企业相比,宝钢在财务绩效、环保技术、环保战略方针上仍然保持着领先地位。本文环境绩效数据来源于对宝钢股份2003年—2012年《可持续发展报告》和《社会责任报告》的分析整理,市场数据和财务数据来源于国安泰数据库CSMAR、色诺芬中国经济金融数据库CCER和钢铁行业网站。

2.描述性统计分析

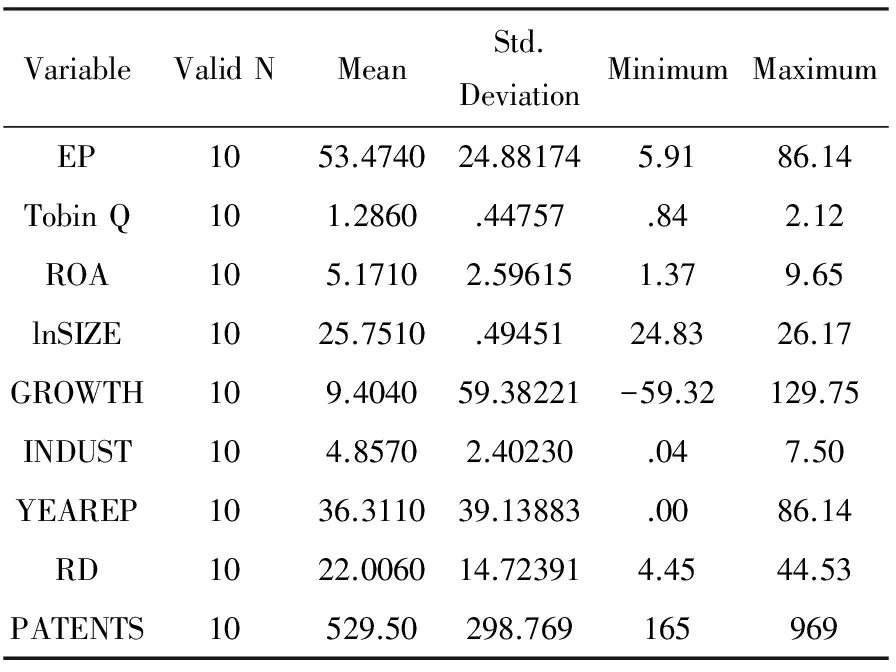

表2为没有经标准化处理的各变量数据的描述性统计数据。

表2 变量的描述性统计分析

由表2可以看出宝钢公司环境绩效综合得分EP跨度较大最小值为5.91,最大值为86.14,均值为53.47,纵观宝钢十年来的发展轨迹,企业对节能环保项目的投入加大,积极从粗放发展方式向绿色钢铁理念转轨。Tobin Q最小值为0.84,最大值为2.12,均值为1.29,自金融危机以来,钢铁行业经历了冰火两重天的严峻考验,供给远远大于需求,钢价支撑力明显不足,燃料和铁矿石价格不断上涨,大多数企业微利或亏损经营,对需求的担忧和钢铁价格的下滑使得钢铁股票跌幅较大,宝钢股份的Tobin Q也一直呈下降态势。宝钢股份总资产收益率ROA在同行业中相比保持在较高水平,资产利用效率较高,获利能力较强,经营管理水平也比较高,但该指标也在2008年后有所降低。作为虚拟变量YEAREP的均值没有数据大小上的意义,其回归方程系数则说明了2008年前后环境绩效斜率的变化。

3.回归分析

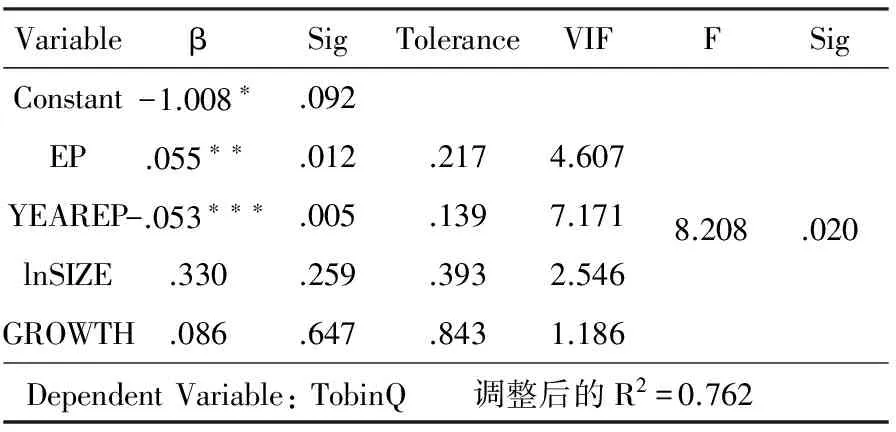

在模型1中,调整判定系数R2=0.762,模型拟和优度较好,回归方程在5%水平下通过F检验,可以认为Tobin Q与自变量之间有线性关系。各变量数据之间方差膨胀因子VIF均小于10,可认为变量间不存在多重共线性问题。环境绩效变量EP的回归系数为0.055,在5%水平下通过显著性检验,YEAREP是虚拟变量YEAR与环境绩效变量EP的乘积,它的系数为-0.053,在1%水平下通过显著性检验,说明2008年前后环境绩效变量对Tobin Q的影响度存在显著差异,2008年前,环境绩效变量总的回归系数0.055,2008年后为0.002(0.055-0.053),而无论在2008年之前还是之后其系数均为正,说明企业的环境绩效是一项非常重要的无形资产,良好的环境绩效能够赢得投资者青睐得到市场认可,环保技术创新和绿色服务可以成为企业某种形式的模糊资源,产出企业绩效,假设1得到验证。

表3 模型1:回归系数及显著性检验表

注:***表示在 1%的水平下显著;**表示在 5%的水平下显著;*表示在 10%的水平下显著。

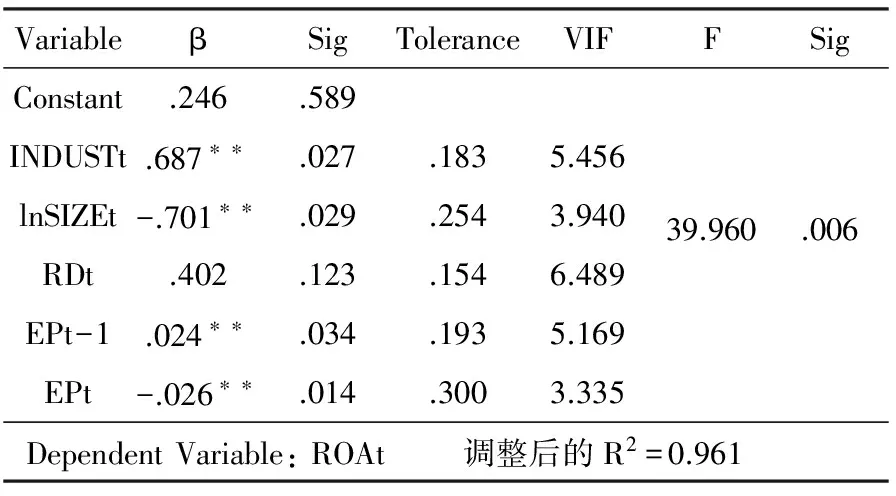

在模型2中,调整判定系数R2=0.961,模型拟和优度较好,回归方程在1%水平下通过F检验,可以认为ROAt与自变量之间有线性关系。各变量数据之间方差膨胀因子VIF均小于10,可认为变量间不存在多重共线性问题。当期环境绩效变量EPt的回归系数为-0.026,在5%水平下通过显著性检验,当期环境绩效EPt与当期财务绩效ROAt呈负向变动,这与Walley和Whitehead所代表的传统派观点一致,即在环境管理上的投入不可避免的会降低当期的财务业绩。上一期环境绩效变量EPt-1的回归系数为0.024,在5%水平下通过显著性检验,上一期的环境绩效EPt-1与当期财务绩效ROAt呈正向变动,这与Poter所代表的修正派观点一致,说明企业加大本年度的环境管理投入可以提高企业未来的盈利能力,使下一年度的财务绩效变好,假设2得到验证。

表4 模型2:回归系数及显著性检验表

注:***表示在 1%的水平下显著;**表示在 5%的水平下显著;*表示在 10%的水平下显著。

4.相关分析

面临严峻的外部环境,为建造知识型企业实现发展方式转型,宝钢公司逐年加大研发投入,用创新驱动竞争力的提升。由表2可以看出宝钢公司研发投入力度有了显著提升,RD最小值为4.45亿元,最大值为44.53亿元,平均每年投入研究经费22.006亿元。授权专利数PATENTS最小值为165件,最大值为969件,平均每年新增专利529.5件。在回归方程2中,研究投入RD的回归系数为0.402,没有通过显著性检验。虽然研发投入具有很大的不确定性和收益的滞后性,但对于企业来讲,产品和技术上的创新是有价值的投资,能够给企业带来超额利润和独特的竞争优势,对提高企业长期盈利能力有重要作用。在同质化严重竞争激烈的市场中,创新对一个企业的存亡起到关键性的作用,这一观点已得到大多数国内外研究学者的认同。

表5 环境绩效、研发投入相关分析

注:***表示在 1%的水平下显著;**表示在 5%的水平下显著;*表示在 10%的水平下显著。

由表5可以看出,环境绩效EP与研发投入RD和授权专利PATENTS之间有显著的正相关关系,相关系数分别为0.855和0.891均在1%的水平下显著相关,说明宝钢企业在环境管理问题上采取了积极主动的应对政策,带来了许多技术和工艺上的创新,提高了组织资源的使用效率,这与杨东宁和周长辉“环境绩效有助于提高企业组织能力”的观点一致,假设3得到验证。事实上,宝钢公司2013年盈利102.27亿元,占大中型钢铁企业实现利润的44.69%,这背后是宝钢积极转变发展方式树立环境经营理念,将技术创新紧紧贯穿于环境经营各环节,加强管理创新和挖潜增效的不懈努力,体现出了优势钢铁企业突出的盈利能力。

五、结论

本文回顾了国内外关于环境绩效与财务绩效关系的相关文献,并基于资源基础理论、环境绩效组织能力理论、环境绩效传统派和修正派理论提出研究假设,以宝钢公司时间序列数据为样本研究了企业环境绩效对企业财务价值、市场价值和研发水平的作用和影响。研究结论主要包括三个方面:第一,环境绩效对企业市场价值有正向影响,良好的环境绩效能够赢得投资者青睐得到市场认可,环保技术创新和绿色服务可以成为企业某种形式的模糊资源,产出企业绩效。第二,当年的环境绩效对当年的企业财务绩效有负的影响,对未来一年的企业财务绩效有正向影响。环境管理上的投入不可避免的会降低当期的财务业绩,却可以提高企业长期的盈利能力。第三,企业进行环境管理对企业的研发活动有促进作用,有利于企业技术创新和组织能力的提高,从而有助于企业建立核心竞争优势。

中国经济发展已进入一个调结构促升级的阶段,企业核心竞争力的构成要素已发生深刻变化,积极应对未来社会对节能减排的要求,树立环境经营理念,加强资源节约和环境管理,正在成为企业增强核心竞争能力,实施差异化竞争的重要策略。

由于我国企业在环境管理方面尚在起步阶段,环境报告数据缺乏,本文存在一些不足,所选样本数量较少,环境代理变量的选择不是很全面,研究结论的普遍性有待进一步观察。

[1]蒋洪强,刘正广,曹国志.绿色证券[M].中国环境科学出版社.2011,5:30.

[2]Wally N,White head B. It’s not easy being green[J].Harvard Business Review,1994(May-June): 46-52.

[3]PorterM E,VanderL C.Green and Competitive:Ending the Stale-mate[J].Harvard Business Review,1995,73(5): 120-134.

[4]Christmann P. Effects of‘best practices' of environmental management on cost advantage-The role of complementary assets[J]. Academy of Management Journal.2000,4(43):663-680.

[5]HartS L.A natural-resource-based view of the firm[J]. Academy of Management Review, 1995,4(20):986-1014.

[6]Shameek Konar,Mark A.Cohen.Does the Market Value Environmental Performance[J].The Review of Economics and Statistics,May 2001,83(2):281-289.

[7]Filbeck G.Gorman R.F.The relationship between the environmental and financial performance of public utilities [J]. Environmental and Resource Economics 2004,29:137-157.

[8]Khaled Elsayed,David Paton.The impact of environmental performance on firm performance: static and dynamic panel data evidence[J].Structural Change and Economic Dynamics 16 (2005) 395 412.

[9]Wagner M.How to reconcile environmental and economic performance to improve corporate sustainability: corporate environmental strategies in the European paper industry[J].Journal of Environmental Management 2005, 76: 105-118.

[10]Andreas Ziegler.The effect of environmental and social performance on the stock performance of European corporations[J].Environ Resource Econ (2007) 37:661-680.

[11]Hiroki Iwata,Keisuke Okada.How does environmental performance affect financial performance Evidence from Japanese manufacturing rms[J].Ecological Economics 70 (2011) 1691-1700.

[12]Kent Walker.The Harm of Symbolic Actions and Green-Washing: Corporate Actions and Communications on Environmental Performance and Their Financial Implications[J].Bus Ethics (2012) 109:227-242.

[13]Eva Horváthová.The impact of environmental performance on firm performance: Short-term costs and long-term benefits[J].Ecological Economics 84 (2012) 91-97.

[14]MariaD.Lopez-Gamero.The whole relationship between environmental variables and firm performance: Competitive advantage and rm resources as mediator variables[J].Journal of Environmental Management 90 (2009) 3110-3121.

[15]A. Salama.Does community and environmental responsibility affect firm risk Evidence from UK panel data 1994-2006[J].Business Ethics: A European Review Volume 20 Number 2 April 2011.

[16]Abraham Lioui.Environmental corporate social responsibility and financial performance:Disentangling direct and indirect effects[J].Ecological Economics 78 (2012) 100-111.

[17]杨东宁,周长辉.企业环境绩效与经济绩效动态关系模型[J].中国工业经济,2004,(4):43-50.

[18]杨东宁,周长辉.企业自愿采用标准化环境管理体系的驱动力-理论框架及实证分析[J].管理世界, 2005,(2):85-107.

[19]马中东,陈莹.环境规制、企业环境战略与企业竞争力分析[J].科技管理研究.2010,(7):99-101.

[20]王彩凤.企业环境绩效与经济绩效关系研究[D].天津理工大学,2008.

[21]孙金花.中小企业环境绩效评价体系研究[D].哈尔滨工业大学,2008.

[22]焦俊,李垣.基于联盟的企业绿色战略导向与绿色创新[J].研究与发展管理,2011,(1):84-89.

[23]陈璇,淳伟德.环境绩效、环境信息披露与经济绩效相关性研究综述[J].软科学,2010,(6):137-140.

[24]闫娜,罗东坤.从壳牌公司的环境关注看企业环境战略的制约因素[J].企业经济,2009,(4):63-66.

[25]崔睿,李延勇.企业环境管理与财务绩效相关性研究[J].山东社会科学,2011,(7):169-171.

[26]莎娜.企业环境战略决策及其绩效评价研究[D].中国海洋大学.2012.

[27]秦颖,武春友.企业环境绩效与经济绩效关系的理论研究与模型构建[J].系统工程理论与实践,2004(8):111-116.

[28]邓丽.环境信息披露、环境绩效与经济绩效相关性的研究—基于联立方程的实证分析[D].重庆大学,2007.

[29]吴思仪.企业环境绩效与财务绩效的协同研究[D].北方工业大学,2010.

[30]吕峻,焦淑艳.环境披露、环境绩效和财务绩效关系的实证研究[J].山西财经大学学报,2011,(1):109-116.

[31]胡曲应.上市公司环境绩效与财务绩效的相关性研究[J].中国人口、资源与环境,2012,(6):23-31.

[32]付瑶.环境管理、环境绩效和财务绩效的相关性研究[D].华东交通大学,2011.

[33]于晓佳.环境绩效与财务绩效关系研究-基于北京地区上市公司的经验证据[D].北方工业大学,2012.

[34]迟楠.先动型绿色战略选择与企业绩效关系的研究[D].上海交通大学,2013.

[35]李超.企业积极的环境战略对其经济绩效的影响研究—基于环境信息披露的视角[D].上海交通大学,2013.

2014-05-06

山东农业大学重点项目(13XSKA005)、博士后项目、泰安市社科规划项目阶段性研究成果。

山东农业大学经济管理学院,山东 泰安,271018

朱 田(1990- ),女,山东农业大学经济管理学院在读硕士,研究方向:会计理论与方法;杨美丽(1972- ),女,山东农业大学经济管理学院副教授,硕士生导师,研究方向:会计理论与方法。

F279.23

A

1008-8091(2014)02-0044-07

猜你喜欢

中老年保健(2021年12期)2021-08-24 03:30:40

现代企业(2021年2期)2021-07-20 07:57:18

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09 08:43:00

现代经济信息(2020年34期)2020-06-08 06:02:40

中国生殖健康(2020年6期)2020-02-01 06:28:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中国生殖健康(2019年11期)2019-01-07 01:28:02

河南水利年鉴(2017年0期)2017-05-19 02:29:27

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30