山东省环保性投资运行效率实证研究

2014-09-21 09:08:42杨美丽赵庚星

山东农业大学学报(社会科学版) 2014年4期

□杨美丽 刘 庆 赵庚星

山东省环保性投资运行效率实证研究

□杨美丽1刘 庆2赵庚星3

为了落实山东省的可持续发展战略,需要加强生态环境的保护与污染的治理,重视环境保护工作。本文梳理了相关文献,对山东省环保性投资现状从规模、结构方面进行了描述,运用物质平衡原理论证了环保性投资运行效率评价依据——环保投资优先增长模型的合理性,通过实证检验,得出“山东省的环境保护投资是不断增加的,但是其运行效率不高”的研究结论。

环保性投资;行效率;实证研究

一、研究综述

国内外对于环境保护投资的内涵主要有两种不同观点。首先是“费用说”,该观点把环保资金的投入解释为用于环保的费用,主要是指进行环保活动和污染治理活动所发生的各种费用的总和。美、日等发达国家是较早进行环境治理的国家,早期的环境治理费用主要是用于环境污染的末端治理,他们更愿意把这种污染治理所需的资金称为环境保护费用,这就是环境保护投资的“费用说”。其次是“投资说”,随着环保支出金额和范围的扩大,并且在一些领域取得了经济效益,环保投资逐渐富含了经济学意义上的投资的含义,因而又出现了“投资说”。这种环保投资观点主要以国内学者张坤民、孙冬煜等为代表,其主要观点可概括为环境保护投资是投资主体用于防治环境污染、维护生态平衡、保护资源和环境的投资。我国更倾向于“投资说”。国家环保总局(1999)“环境保护投资是指在我国国民经济和社会发展进程中,社会各有关投资主体从社会积累基金和各种补偿基金、生产经营基金中,支付用于污染防治、保护和改善生态环境的资金。”①尽管国际上关于环境保护投资的概念及范围界定不尽相同,但是都包括污染防治和部分城市基础设施建设的投资,都不包括植树种草、防治水土流失等生态建设方面的资金投入。尽管笔者认为环境保护投资并不等同于环境污染治理投资,但是从目前实践来看,我国在做各种环保投资的数据统计时,统计的范围主要是指环境污染治理投资,对于其他相关投资并没有权威机构的数据统计,并且环境能力建设投资在环境保护投资中所占的比重很小,因此,为了统一统计口径,本文进行统计分析时,环境保护投资均界定为环境污染治理投资。②

美国经济学家保罗·萨缪尔森(1998)认为“效率是指最有效地使用社会资源以满足人类的愿望和需要。”③我国著名经济学家厉以宁(2002)认为,“经济学中效率包含两个概念,一是生产效率,即少投入多产出;二是资源配置效率,即在投入为既定的条件下,通过不同的资源配置可以产生更高的效率”。④总之,效率就是正确的做事,利用现有的资源获得最大的效果,使资源不被浪费。在环保投资的运行过程中,运行效率是指环境保护资金的资源配置情况,即资金有没有被充分利用的情况;本文所研究的效率是指环境保护投资的运行效率,即环境保护投资资金是否达到最优的资源配置,是否能使用尽可能少的环境保护资金达到最有效的环境保护结果,进而取得最大的经济效益、社会效益和环境效益。

工业革命之后,西方发达国家经济在科技进步的带动下实现了高速发展,与之相对应的是环境资源的大量消耗,环境的大肆污染,导致环境状况不断恶化,致使资本主义发达国家先后引起了很多大规模公害事件的发生。之后,发达国家开始重视环境问题,并开始加大了环保资金的投入量。二十世纪六七十年代环境保护投资逐渐发展起来,日、美公害事件大规模发生之后,环境保护投资的地位不断提高,占GDP比例出现逐年上升趋势,到20世纪70年代后期,部分发达国家的环保投资占GDP的比重已经能达到2%左右。随着对环境保护工作的重视,传统的环境问题基本得到控制,环境污染状况有所改善,以致环境保护投资的增长趋于稳定。到九十年代后期,由于人们已经普遍接受可持续发展的观念,并且人们对生存环境的质量的要求越来越高,于是环境保护投资占同期GDP的比重又开始增加。目前根据发达国家的实践,当环境保护投资占国内生产总值的1%-1.5%时,基本上才能控制环境恶化;当环境保护投资占国内生产总值的2%-3%时,才能较有效改善环境质量。

世界各国许多学者和机构对环境保护投资进行了研究。就如何治理环境污染问题,1972年世界经济合作与发展组织理事会首次提出了被国际社会广泛接受的“污染者付费”原则,很多国家采用这一原则来筹集环境保护资金。后来,使用者付费原则对污染者付费原则作了补充,其主要思想是“谁受益,谁分摊”,首先被应用于垃圾处理费等形式上,随后得到广泛应用,该原则有利于约束滥用资源者和污染者。1997年世界银行将环境保护投资分为对环境服务的投资和对污染治理措施的投资。对环境服务的投资由政府来承担,因为对环境服务的投资需要的资金量大,且资金回收周期长,收益也不稳定;对污染治理措施的投资,主要由政府制定环境保护政策及优惠措施,鼓励私人投资者承担。⑤2002年联合国开发计划署提出了公私合伙制,企业在进行技术、资金、管理决策时应把环境意识、社会责任等因素考虑在内,有效的发挥私人部门和公共部门各自的长处,共同解决环境问题,这种方法在财源、经验等方面为建设和运营城市环境基础设施提供了有效支持。⑥关于污染源的收费问题,Pigou (1932) 认为应该对经济主体的经济行为形成的环境污染问题征收排污费,主要是消除经济主体对环境产生的外部不经济现象,使外部成本内部化,这一费用被称为庇古税。后来,产权经济学家的代表 Coase (1960)提出了利用产权界定克服外部不经济,“可以通过产权结构的界定与明晰以及经济组织的选择,实现外部性内部化,而无需抛弃市场机制或引入政府干预。”他认为在明晰环境资源产权的基础上,可以通过利用市场机制解决“外部性”问题,在市场上利用价格的调节作用,通过经济主体的交易完成对环境资源的有效配置,以消除外部效应。科斯定理成为了解决环境问题的重要理论基础。西方发达国家的环境管制政策主要可以概括为法律手段、管制干预、激励手段、监督手段。环境问题必须需要法律条款来规范和处理;由于环境问题的特殊属性,就需要政府管制来进行环境保护;但是单纯的法律手段和管制干预并非总能实现其目标,激励手段和监督手段,就随着环境保护问题的研究和实践的发展应运而生。

综上,西方发达资本主义国家经过多年对环境保护问题的研究,在环境保护工作方面具有一定的理论和实践优势,对西方国家的环境保护投资的发展有重要的促进作用,为西方发达国家环境保护投资政策的制定和完善提供了理论依据。

国内许多学者普遍认为我国环保投资面临着两大难题:一是规模不足,二是效率低。并且随着环境保护需求的扩大这些问题会越来越严重。孙冬煜(2001)利用其所构造的“环境保护投资优先增长模型”进行研究,认为在我国现阶段只有使环保投资的增长速度比GDP的增长速度要快一些,才有可能控制环境继续恶化趋势,实现环境治理目标。鲁焕生、高洪贵(2004)认为根据目前我国的环境保护投资情况来看,如果不进行投资机制的创新,总量不足且效益低的局面会加剧。经济发展水平及对环保的重视程度、参与环保的积极性对环保投资规模有重要的影响作用。谭志雄(2007)在增加环保资金投入量的同时必须重视其利用效率。若环境保护投资运行效率低,不仅不能有效的改善环境质量,反而会有可能加大环境的压力,而且会浪费掉大量的社会资金。陶勇(2000)、蒋兆才(2007)、周成刚(2009)等学者一致认为制约我国环境保护工作发展的重要因素是我国环境保护投资量小。刘鹏(2009)认为虽然我国现阶段的环境保护投资不断增加,投资额保持了两位数的增长,但从环境保护投资占GDP的比重来看仍然较低,我国环境保护投资的增长仍然不能适应经济的快速发展。逯元堂、吴舜泽等(2012)通过对“十一五”期间我国环保投资进行评估得出结论:虽然环境保护投资总量超过需求,但是无关投资拉大环保投资总额,真正用于环境保护的资金占GDP的比例仅为0.82%。

从现有文献可以看出环境保护工作在我国起步较晚,各界对环保投资的关注程度还不够,尽管现阶段我国环保投资有了很大的发展,但是无论从投资规模还是效益方面来看,仍然远远落后于发达国家,我国环境保护投资还不足以达到可以有效改善环境质量的水平。而山东省属于工业发展较早的省份,环境污染严重,如果放任环境问题继续恶化,最终必然会制约山东省的全面发展。因此,为了落实山东省的可持续发展战略,需要更加注重环境保护。这就要求既要重视环保资金数量上的增加,更要重视资金运行效率的提高。

二、山东省环境保护投资现状分析

近年来,山东省环境保护投资规模的增加,使得环境污染防治工作取得了一定的成效,然而,并没有从根本上改善环境污染的现状。与污染控制、改善环境质量的需求相比,山东省环境保护的投入仍然严重不足。本文通过多种渠道搜集了近十多年的山东省环境保护投资相关的数据资料,将从环境保护投资的规模、结构、渠道等方面进行分析。

(一)环境保护投资绝对规模分析

随着环境污染问题的日趋严重,加之人们的对可持续发展观的认识逐步加深,对环境保护资金的需求越来越大,山东省面临着日趋严峻的环境保护投资规模总量不足的形势。20世纪90年代末期以前,山东省的环境保护投资规模较小,21世纪初期,山东省环境保护投资力度逐渐加强,环境保护投资规模明显上升,具体见表1。

表1 山东省环境保护投资总量⑦

从表1中很明显可以看出山东省环境保护投资的绝对规模是呈逐年上升的趋势,但是增长幅度并不稳定。资金总额从 2001年的89.8亿元到2012年的 657.5亿元,增加了 567.7亿元,增长了6倍多,平均增长速度较快。这表明山东省对环境保护工作已经越来越重视,预计环保投资的规模会继续保持持续快速增长;另一方面,环保投资的快速增长也离不开山东省经济的快速发展。尽管资金总额增长较快,但是环境保护投资的增长幅度呈现出不稳定状态,近十年来的最高增长幅度达到61%,最低仅为5%,环境保护资金的增长缺乏稳定性,这种不稳定将对山东省环保事业的发展产生严重的消极影响。

虽然近年来山东省环境保护投资规模增长较快。但是,与山东省历史上在环境保护方面的欠账和经济可持续发展的要求相比,仍然存在较大的差距,目前的环境保护投资水平远远不能满足环境保护工作的实际需要。环境保护投资总量的增加,仍然是环境保护工作的重点,资金不足仍严重制约了环境的改善和污染的治理。

(二)环境保护投资相对规模分析

根据国际上的经验,当一个国家或地区的环保投资占国内生产总值的1%-1.5%时,基本上才能控制环境的继续恶化;而当这一比例达到2%-3%时,才能较有效改善环境质量。图1是对环境保护投资总额占国内生产总值的相对规模的分析。总的来说,山东省环境保护投资占同期 GDP的比例偏低,还没有达到国际上所说的能有效改善环境质量的水平,并且历年来有升有降,并没有与绝对规模一样稳定增长。

图1 山东省环境保护投资总量⑧

在环境保护投资的规模实现绝对增长的同时,其占GDP的比重并没有相应的快速增长。其中2002年增长速度较快,从2001年的不到1%增长到1.37%,增幅比较可观。但是随后几年内一直徘徊在1.2%-1.3%之间,2006年最低,为1.17%。2008年环境保护投资占GDP的比重达到最高,为1.39%,但是近几年来又有所降低,直到2012年才有所回升。由此可见,山东省环境保护投资的相对规模不足,还没有达到西方国家所谓的使环境恶化得到控制的范围,距离环境得到有效改善的2%-3%的要求更是遥远。总的来看,尽管山东省的环境保护投资的资金总量在稳步增加,但是同经济发展速度相比仍显不足,仍然无法满足全社会对环境保护资金的客观需求。

综上分析可知,无论是与我国的平均水平相比,山东省环保投资的绝对规模和相对规模都明显不足,还不到发达国家七八十年代后期的水平。

(三)环境保护投资投向结构分析

根据我国目前对环境保护投资的统计方法显示,环境保护投资结构包括三个部分:城市环境基础设施建设投资、工业污染源治理投资、建设项目“三同时”环境保护投资。表3反映了山东省近几年来环境保护投资的使用结构及变化趋势:

图2 环境保护投资占同期GDP的比重⑨

城市环境基础设施建设投资资金主要由城市建设维护税、地方财政、国债投入和社会资本构成,主要用于支持城市环境基础设施的建设和市容环境卫生改善等方面。由表3.3中可以看出,城市环境基础设施建设投资所占比重最大,每年用于该项投资的比重占环保总投资的一半以上。近年来用于城市环境基础设施建设的资金呈逐年增加的趋势,从2001年的55.4亿元增长到2012年的364.8亿元,总量增加了五倍之多。只有在2003年和2010年总的投资额较上年略有减少。一直以来,城市基础设施建设投资占环境保护投资总额的比重比较稳定,2005年之后比重略有下降,到2009年又有所回升,之后呈现曲折态势。虽然其占总投资的比重曲折变化,但是都在50%以上,投资总额依然保持着快速增长的趋势。人们对城市生活环境质量的要求的提高,是保证该项投资一直稳定增长的根源。

工业污染源治理投资主要用于治理工业生产中产生的会污染环境的物质,比如工业废水、废气、噪音及固体废弃物等。2002年较2001工业污染源治理投资占总投资的比重有较大的下降,2008年以前,工业污染源治理投资总量每年均有所增加,但占环境保护总投资的比例却没有超过2000年的31.29%,最高的一年是2005年的25.33%,之后又呈下降趋势。2008年以后工业污染源治理投资总量开始有所下降,投资比重均不足20%。近几年,虽然用于工业污染源治理的资金总额有所增加,但其占环境保护投资总额的比重依然不高。这主要是由于近年来环保法律法规日益健全,执法力度加大,以及产业结构调整步伐加快,工业企业污染问题逐步得到了控制。但是,目前对工业企业污染治理项目的投资主要侧重于废气和废水的治理,对于固体废物和噪声污染的治理投入不大,这一方面有待改进。建设项目“三同时”环境保护投资体现了以预防为主的环境政策,主要用于防止新污染源产生,目的是增产不增污,或增产减污。“三同时”环境保护投资是环境保护投资的一个稳定来源,投资金额总趋势呈稳步上升趋势,在2005年略有下降,2006年以后增长幅度明显加快,到2009年又略有下降,随后几年呈曲折上升趋势,2012年高达225.6亿元,占环境保护总投资的34%。山东省“三同时”环境保护投资近几年来保持着较为稳定的增长,在新污染源的防治方面发挥了重要的作用。

表3 山东省环境保护投资结构⑩

综上,山东省环境保护投资主要集中于城市环境基础设施建设和项目“三同时”方面,而对生态环境保护与改善等方面投资较少。另外,在资金有限的情况下,大部分用于对工业污染的治理的投资基本上是停留在末端治理的模式上,并不能有效消除环境污染的根源。目前这种环境保护投资结构无法缓解经济发展与环境保护之间日益尖锐的矛盾冲突。

三、山东省环境保护投资运行效率的实证研究

(一)环境保护投资运行效率评价模型

环境保护投资状况是由很多因素共同决定的,例如经济、人口、环保需求、技术等。环保投资的规模与该时期生产生活产生的环境问题以及既定的环境目标之间保持一种动态平衡关系。假设物质平衡理论是普遍存在的,环境问题仅指环境污染,其主要是由生产和消费过程中产生的,而环保投资仅指污染治理投资,其规模与该地区的综合发展水平相适应,环境问题的减少只与环保规模及环保技术有关,并且假设环保投资周期为零。

在环境治理初期,要想有效解决环境问题,改善环境质量,就要环境保护投资的增长速度比GDP的增长速度要快些。当然,这种现象并不是一成不变的,环保投资优先增长的规律只在某个阶段发挥作用,具有一定的历史性。当经济发展到一定的阶段,技术水平没重大突破的前提下,环境保护投资的规模将趋于稳定,保持与GDP几乎同步增长的速度。

另外,根据投入产出理论可知,一种生产要素的投入,就必定会要求一定的产出,其投入量和产出量就决定了这种生产要素的效率。环境保护投资作为一种生产要素的投入,其产出就是环境污染治理取得的效果,本文中用主要污染物排放量的控制程度来表示。环境保护投资的运行效率就通过环保资金的投入量和污染物的控制程度来衡量。根据环保投资优先增长的规律和发达国家的实践经验可知,环境保护投资的增长速度优于GDP的增长速度的情况下,环境污染应该被控制,即主要污染物的排放量的增长趋势会减缓甚至会出现零增长或负增长。从投入产出理论分析,这样便实现了环境保护投资这种生产要素的效率。

综合以上分析,可以把环境污染治理初期的环境保护投资运行效率的评价依据概括为:若一个地区符合环保投资优先增长规律,则i / g > 1成立,根据“环保投资优先增长模型i/ g = 1 + [θ( g -θ ) R1( 1 +θ)t-3] / ( g× e× It-1)”可知,[θ( g -θ) R1( 1 +θ)t-3] / ( g×e×It-1) > 0成立,可以推出,θ< g。这就说明,在这一阶段,如果环境保护投资运行具有正常的效率的话,污染物排放量的增长速度应当小于GDP的增长速度,并且污染物排放量的增长速度越接近于零或为负,则表明环境保护投资的运行效率越高。

(二)计量检验

下面将利用所构建的模型对山东省环境保护投资运行效率进行实证检验。

本文将利用spss16.0软件,分别计算出2001-2012年山东省环境保护投资(EPI)和国内生产总值(GDP)的环比增长速度。其中山东省国内生产总值数据来源于《山东省统计年鉴》,山东省环境保护投资数据来源于历年《中国环境统计年鉴》。

设GDP的增长模型为:GDPt= GDP0×( 1 +g)t

取对数后有:lnGDPt=lnGDP0+t * ln(1+g)

设a0= lnGDP0;a1= ln(1+g),得到模型:lnGDPt=a0+ t * a1。

把GDP数据带入模型,利用spss16.0软件进行回归,可以得到如下结果:

表4 模型摘要 (lnGDP)

a. Predictors: (Constant), year

调整后的判定系数R2= 0.992,模型的拟合优度好。

F = 1.298E3,在1%的水平下通过检验,两个变量之间有直线关系。

表5 方差分析 (lnGDP)

a. Predictors: (Constant), year

b. Dependent Variable: lnGDP

表6 系数列表 (lnGDP)

a. Dependent Variable: lnGDP

回归系数:t = 36.023,p = 0.00,拒绝原假设,显著不为0,

常数项:t= 314.895,p = 0.00,接受原假设。

回归方程:lnGDPt=9.135 + 0.161 t

由以上GDP回归结果可知:a1= ln(l+g) = 0.161。对其取反对数,然后减去1,得出每年GDP的平均增长速度g =17.47%.

同理,设环境保护投资的增长模型为:EPIt= EPI0* ( 1 + i )t;取对数后有:lnEPIt= lnEPI0+t * ln(1+i)

设b0= lnEPI0;b1= ln(1+i),得到EPI的模型为:lnEPIt=a0+ t * a1。

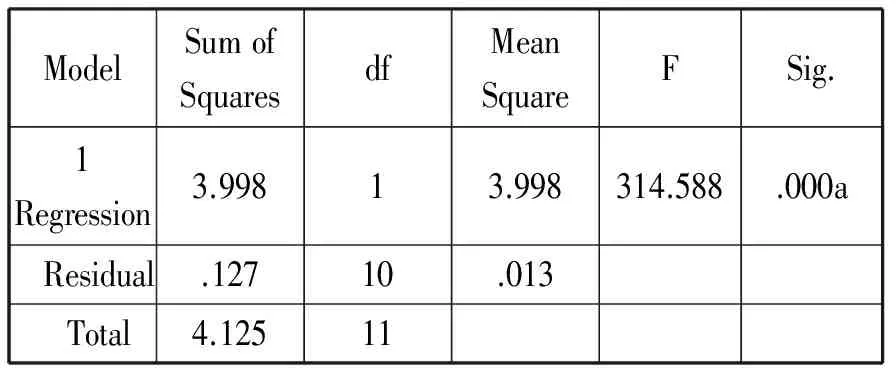

把EPI数据带入模型,利用spss16.0软件进行回归,我们可以得到如下结果:

表7 模型摘要 (lnEPI)

a. Predictors: (Constant), t

调整后的判定系数R2= 0.969,模型的拟合优度好。

F = 314.588,在1%的水平下通过检验,两个变量之间有直线关系。

表8 方差分析 (lnEPI)

a. Predictors: (Constant), t

b. Dependent Variable: lnEPI

表9 变量显著性检验 (lnEPI)

a. Dependent Variable: lnEPI

回归系数:t = 17.737,p = 0.00,拒绝原假设,显著不为0,

常数项:t = 77.161,p = 0.00,接受原假设。

回归方程:lnEPIt=4.724 + 0.167 t

由以上EPI回归结果知b1= ln(l+i) = 0.167。则对其取反对数,然后减去1,得出每年EPI的平均增长速度i =18.18%.

带入数据可得到:i / g = 18.18% / 17.47% > 1,可见,从2001年到2012年,山东省环境保护投资的增长速度明显比 GDP的增长速度要快些,说明山东省符合环境保护投资优先增长的规律。

(三)实证结果分析

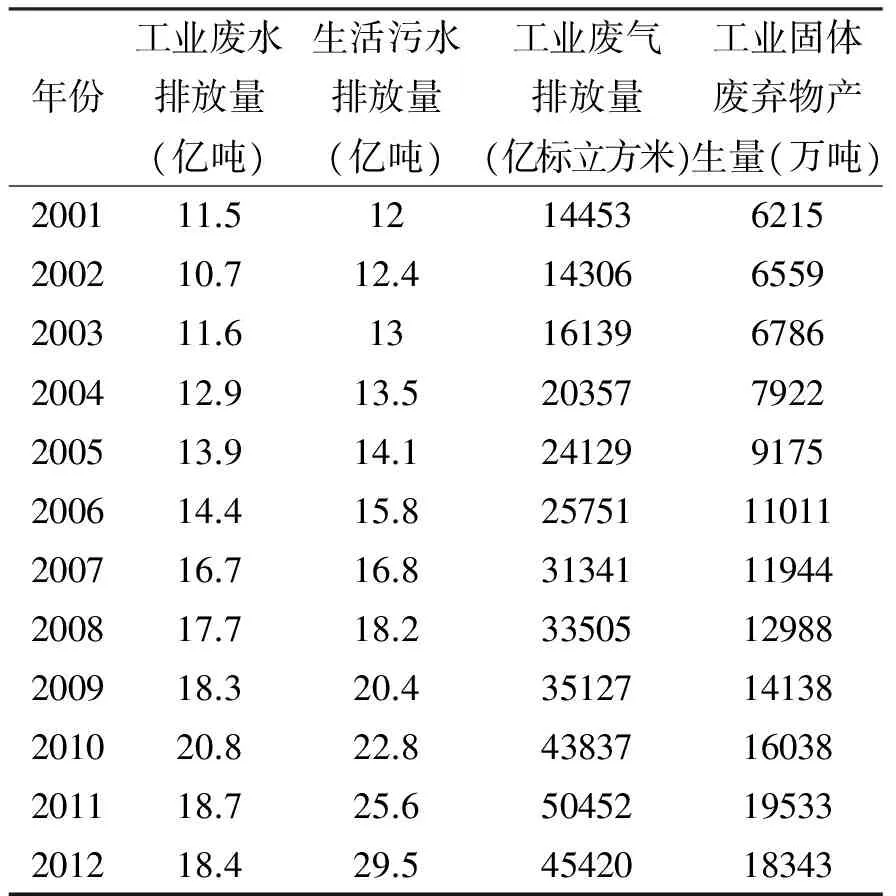

以下将引入2001-2012年山东省主要污染物的排放量(见表10)来对实证结果进行分析:

表10 山东省主要污染物排放量变动趋势

参照表10中的数据,从整体上来看,山东省主要的污染物排放总趋势是上升趋势,虽然在2012年部分污染物的排放量略有降低,但是下降幅度极小。其中工业废水排放的绝对量从2001年的11.5亿吨上升到2012年的18.4亿吨,增加了60%,其平均每年增长速度为6.18%。生活污水的排放量持续上升,到2012年的达到29.5亿吨,增加到其2001年总量的2倍还多,其年平均增长速度为8.11%。工业废气排放量和工业固体废弃物的产生量更是大幅度增长,分别从2001年的14453亿标和6215万吨增长到2011年的45420亿标和18343万吨,其增长幅度分别高达214%和195%,年平均增长速度分别为13.2%和11.74%。虽然山东省主要污染物排放量的增长速度比GDP的增长速度要慢些,但是,污染物排放量的增长速度仍然很快,距离零增长或者负增长仍有很大的距离。这说明山东省的环保投资是有一定效率的,但是效率并不高,环境污染问题并没有得到有效控制。

由上述分析可知,山东省的环境保护投资的增长速度明显要比GDP的增长速度快些,但是快速增长的环境保护投资并没能有效控制或减少污染物的排放量,从总体上看,2011年之前山东省的污染物排放量是呈逐年上升的趋势,且上升幅度比较大。在2012年除了生活污水的排放外,其他各种污染物的排放开始有极小幅度的下降,但是下降并不明显且情况不稳定,山东省的环境保护投资并没有有效控制环境的污染。由此可见,虽然山东省每年的环境保护投资是不断增加的,并且增长速度不慢,但是并没有有效控制环境的恶化。根据前面的分析结论,污染物排放量的增长速度越接近于零或为负,则表明环境保护投资的运行效率越高。显而易见,虽然山东省的环境保护投资是不断增加的,但是其运行效率还有待于提高。

注释:

①国家环境保护总局司,关于建立环境保护投资统计调查制度的通知,附件一:关于环保投入的分类和统计范围的界定,环财发(1999) 64.

②王丽娅,张彦.中国与欧盟部分国家环保投资的比较与经验借鉴[J].海南金融,2011,(1):43-49.③Paul A. Samuelson, William D. Nordhaus. 1998: Microeconomics. Sixteenth Edition.USA: McGraw 一 Hill, Inc. , 2.

④厉以宁. 2002.保险业不适合切块上市. 在线理财.http://www.tisin.com.

⑤World Bank. Five Years after Rio: Innovation in Environmental Policy. Environmentally Sustainable Development Studies and Monograph Series No. 18. Washington. D. C. 1997.

⑥UNDP2002. What Are Public-Private Partnerships? UNDP Working Paper (Cited June 23, 2002). Available at: http://www.undp.org/ppp.

⑦表中数据根据历年来《中国环境统计年鉴》和《山东省环境状况公报》整理所得.

⑧图中数据根据历年来《中国环境统计年鉴》和《山东省环境状况公报》整理所得.⑨表中数据来源Kuik etal. (1992).Assessment of benefits of environmental measures. London, Graharm&Trotman, P25.⑩(1)表中数据根据历年来《中国环境统计年鉴》和《山东省环境状况公报》整理所得。(2)本文中关于环境保护投资的统计,城市基础设施建设投资统计仅包括设市城市。

2014-10-08

本文为国家社科基金“水源地保护区生态补偿制度建设与配套政策研究(14BJY027)”、山东农业大学校级重点项目(13XSKA005)、泰安市社科项目“环境管理会计方法应用研究”的阶段性成果。

1.山东农业大学经济管理学院,山东 泰安,271018;2.山东博科生物产业有限公司,山东 济南,250000;3.山东农业大学资源与环境学院,山东 泰安,271018

杨美丽(1972- ),女, 山东农业大学经管学院副教授,山东农业大学资源与环境管理在站博士后;赵庚星(1964- ),男,山东农业大学资源与环境学院教授,博士后合作导师。

F320

A

1008-8091(2014)04-0066-07

猜你喜欢

品牌研究(2022年29期)2022-10-15 08:01:00

山东交通科技(2022年3期)2022-08-05 03:06:24

中国集体经济(2022年9期)2022-04-12 01:07:35

——山东省济宁市老年大学之歌

老年教育(老年大学)(2021年10期)2021-11-12 09:15:48

中国资源综合利用(2017年4期)2018-01-22 02:46:38

中国财政年鉴(2017年0期)2017-07-04 08:49:10

中国财政年鉴(2017年0期)2017-07-04 08:49:10

中国学校体育(2016年11期)2016-12-01 10:42:48

福建轻纺(2015年3期)2015-11-07 02:52:38

中山大学学报(社会科学版)(2014年2期)2014-03-01 03:22:50