我国光伏产品对欧盟出口贸易中存在的主要问题及对策

2014-09-19 04:37陈晓梅孙梦溪

浙江理工大学学报(自然科学版) 2014年2期

陈晓梅,孙梦溪

(1.北京工商大学经济学院,北京 10084;2.北京师范大学经济管理学院,北京 100875)

我国光伏产品对欧盟出口贸易中存在的主要问题及对策

陈晓梅1,孙梦溪2

(1.北京工商大学经济学院,北京 10084;2.北京师范大学经济管理学院,北京 100875)

中国光伏产品对外依存度较高,屡遭外国市场波动的影响。2012年继美国对中国光伏产品提起反倾销诉讼后,占我国光伏产品贸易市场份额超过67%的欧盟也开始对中国光伏产品进行“双反”调查。文章回顾了我国光伏产品出口贸易现状及存在的问题:高额惩罚性关税,导致中国光伏产品出口额骤减,整个行业面临巨大亏损,价格下滑压力不止,出口的不确定性居高不下,整个产业惨遭亏损。探讨提高光伏产品出口的对策:提高技术研发能力,鼓励和扶持光伏企业实现良性转型,引导光伏产业进行优化整合,提高产品竞争力,努力扩大内需,缓解光伏产业产能过剩的危机,等等。

光伏产品;欧盟;外贸“双反”调查

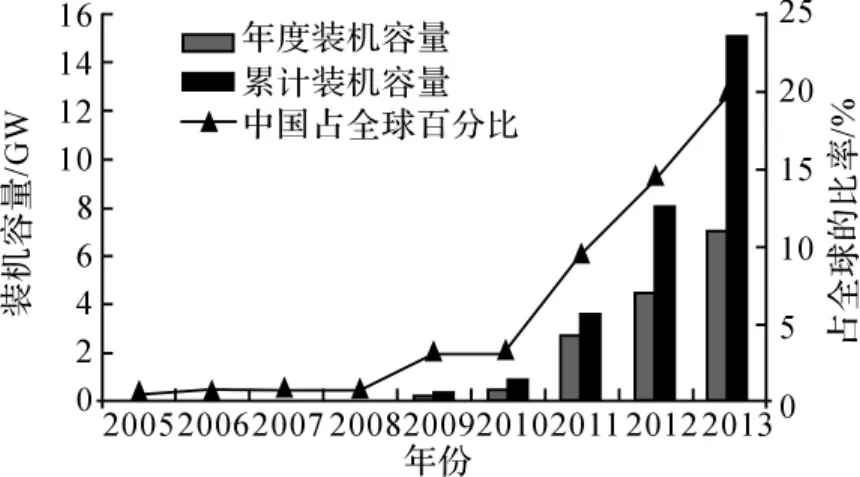

近年来,中国光伏产业蓬勃发展,是我国政府确定的新兴战略性产业。2005年中国国内的光伏装机容量仅占全球总量的1%,到2010年经过五年的发展,已占到世界装机总量的3%;2011年中国光伏产业新增装机容量2 000 MW,总量达到3GW;至2012年,国内光伏装机总量已经超过全球的10%。

一、我国光伏产品出口贸易的现状

中国的光伏出口市场逐渐扩大,成为世界光伏装机总量领先的几个大国之一。随着太阳能光伏产品发电成本逐渐下降,未来光伏发电的优势将逐渐增强,太阳能发电技术的竞争性也会提高;随着技术进步及规模扩张将产生规模经济效应。在光伏技术还不成熟的今天,国际上的研发热点主要集中在低成本和高效率及高稳定性的光伏器件,光伏建筑集成应用系统等方面,并且已取得可喜的成果。

(一)国际光伏产品及出口贸易现状

光伏产业的快速增长源于20世纪80年代,其年增速平均达到了15%。近几年,更是出现了近100%的翻倍式增长,成为了全球增长最为快速的新兴技术产业之一。

2012年,全球光伏新增装机市场达32GW,同比增长近10%。

光伏产业规模的不断扩大,使产品成本持续下降。截止至2012年底,全球光伏产业发展的一个突出特点,就是并网发电应用比例增大并已成为光伏发电的主导市场。2007年,欧洲的并网光伏系统比例达到95%以上,世界上平均达到80%以上。2013年中国光伏产业发展报告:全球太阳能光伏产品累计产量超过100GW大关。

尽管2012年第4季度光伏制造设备净新增订单量较上一季度仍增长1%,但是总订单量同比下滑48%,出货量环比收窄15%,同比下滑39%。2012年总出货量下滑59%,从2011年的61.8亿美元下降至25.5亿美元。2012年总订单量达到13.1亿美元,较2011年降幅达74%[1]。受新一轮的欧债危机的影响,2011年全世界光伏装机容量增速下滑,2012年增速骤降为11%,成为近6年来历史最低点。

预计2013年,全球新增光伏装机容量达到35GW以上,其中欧洲市场占全球的40%,较2012年下降17个百分点,中美日将贡献近45%的新增市场装机量[2]。整个行业将面临全面亏损。

(二)中国光伏产品生产及出口贸易现状

1.中国光伏产品生产现状

我国光伏产业发展迅速,已经在国际市场上占据一席之地。国内太阳能电池及光伏组件的生产在技术上、规模上都已经得到国际认可。2004年之后中国光伏产业经历了连年的高速增长(图1)。

图1 中国光伏装机容量(2005-2013年)

光伏行业产业链包括从原材料供应到设备制造、电池加工生产以及并网发电诸多环节。经过多年的发展,我国光伏主要在以下两个环节取得了一定程度的发展。

a)太阳能电池生产

自2003年起,我国太阳能电池制造业年增长率高达100%~300%。“十一五”期间,我国太阳能电池产量以超过100%的年均增长率快速发展。至“十一五”末期,我国晶硅电池占太阳能电池总产量的95%以上[3]。2011年我国的光伏电池产量达到12.5GW,连续5年保持世界第一。截至2011年底,中国光伏电池制造企业数量已超过500家,在江浙、冀豫、川赣等地形成了明显的产业集群。在2011年销售收入达到的最高值64.4亿美元,整个光伏设备制造行业总销售额达107亿美元,光伏设备企业超过70家,从业人员超过6 000人,出口贸易交货值达到1亿元人民币。

b)光伏组件

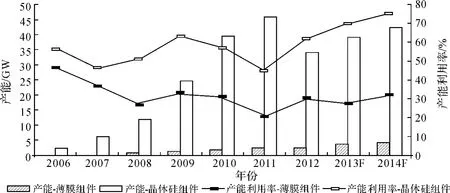

光伏组件是太阳能发电系统的核心部分,由于投资少,建设周期短、技术以及进入资金门槛低,而且最接近市场,成了太阳能发电系统最重要的部分。2011年全球光伏组件10强企业为:尚德电力、First Solar、英利绿色能源、天合光能、阿特斯、夏普、晶科能源、Sunpower、韩华、京瓷Kyocera,其中中国企业占据了半壁江山[2](图2)。

图2 中国光伏组件制造产能现状与趋势

2.中国光伏产品出口贸易市场现状

2012年全年,我国太阳能光伏产品对欧洲出口额为111.9亿美元,同比下降45.1%。而我国对东盟和非洲光伏产品出口则出现增长,增幅分别为22.1%和10.9%。工信部数据显示,中国英利集团于2012年组件出货量超过2 200 MW,同比增长40%,成为出货量全球第一的光伏企业。

据数据显示,截止2012年底,国际光伏市场中,德国占整个市场份额的24.5%,中国占14.5%,意大利位居10.6%,美国占10.3%,欧洲市场达到全球市场的50%,欧盟的贸易环境改变会极大地影响中国光伏产业的发展。

2012年3月20日,美国商务部裁定中国出口美国的晶体硅光伏电池级组件存在补贴行为,裁定向中国涉案的相关光伏产品征收31.14%~249.96%不等额的惩罚性临时反倾销税以及14.78%~15.97%的反补贴关税。2012年9月,以德国Solarworld、意大利Prosun等光伏企业为代表的反倾销调查申请之下,欧盟正式启动对中国光伏产品的反倾销调查,涉案金额超过210亿美元。11月8日又启动了针对中国的太阳能电池板以及其主要部件的反补贴调查,2013年5月8日欧委会初步决定对从中国进口的光伏产品征收37%~68%的反倾销税。

二、我国光伏产品对欧盟出口贸易中存在的主要问题

(一)我国光伏产品出口贸易对欧盟依存度过高

我国光伏产品有过高的对外依存度。中欧贸易摩擦对中国光伏产业造成大规模冲击,原因在于中国原料进口以及成品出口都大量依赖于国外,这也导致我国整个行业只能赚取微薄的利润。产业中所需要的原材料80%需要从外国市场进口,2011年中国多晶硅进口量约为60 000 t。光伏产业上游的硅原料供应依旧紧张,而产出的电池组件90%又对外出口,流向国外市场。2011年我国光伏产品的出口贸易额为358亿美元,其中57%销往欧洲市场,美国市场占据15%,亚洲市场占据21%。

欧盟作为中国光伏产品出口的最主要的地区,若在反倾销反补贴过程中征收高额的惩罚性关税,将导致中国近3 000亿美元的产值损失,大量的光伏企业面临倒闭困境。

(二)中国光伏产业发展不均衡,产品结构极端化

由于世界半导体集成电路产业和太阳能光伏产业的迅猛发展,使多晶硅市场供需不平衡问题的日益突出。中国对欧盟出口的商品主要以劳动密集型产品居多。由于光伏技术中太阳能电池的技术较为成熟,生产设备的标准化程度也达到较高水平,因此企业间的竞争便集中于价格战,产品差异化战略难以实施。进而导致我国光伏产业的发展和应用也出现极大的不平衡。

我国光伏产业的产能已经能满足全球未来2~3年内的需求量,并存在供求关系不均衡的现象,面临行业整合困难。已经有许多家企业产能达到GW容积之上,但是没有一家企业有能力在市场整合中拥有竞争优势。整个行业的产品质量水平也存在参差不齐的状况。

(三)国外贸易保护主义干涉

中国光伏产品在整个产业链条中利润微薄,就光伏组件而言其制造增值单位平均为0.2~0.3美元。

自美国对中国光伏产品启动双反调查后,中国对美国光伏产品出口从2012年1月的3.87亿美元减少到2012年8月的0.85亿美元,下降8成。加上欧盟也启动双反调查,我国光伏产品出口形势不容乐观[3]。

欧洲各国为了实现自己的利益最大化,以保护本国光伏产业的发展为由,向中国光伏产品征收高额惩罚性关税,导致中国光伏产品在国际市场上失去竞争力,造成出口量下滑,大量光伏产品积压,产能严重过剩的情况愈发严重。

在光伏产品的国际贸易中,德国等国有意激化贸易摩擦以便对本国的光伏产业采取贸易保护措施。高关税,导致我国光伏产业大量的二线企业破产、倒闭。在全球经济局势不明朗,各国市场疲软,中国光伏产业产能过剩的情况下,中国光伏企业将失去更多的市场以及发展的推力。

(四)国际光伏产业贸易市场竞争

光伏产业作为一个新兴产业,其发展遵循斯旺森定律:全球光伏产能上升1倍,其成本就相应地下降20%。这一定律已经使太阳能模组的成本降至1美元/W之下,而且相应的电站的建造成本也在下降。不可否认未来光伏电站的建设和运营成本将十分低廉。德国的光伏发电成本已经低于其零售电价。以德国为代表的欧洲国家,其光伏发电电价已经进入平价时代。面对这样的市场行情,各企业承受着价格不断下调的压力,主要大厂的电池组件制造成本约为0.6美元/MW,而国内市场报价已低于4元/MW(含税价),海外报价也在0.41欧元/MW左右,已接近甚至低于企业的生产成本[5]。企业间的竞争仍将主要围绕在价格战之中。双反裁定的确定让中国光伏产业微薄的价格优势荡然无存,个别公司为了维持自己企业资金流,据此低价抛售,导致行业价格愈发降低,中国光伏产业已经面临瓶颈时代。

(五)我国光伏产品市场内需不足

我国的光伏市场整体的发展速度相对迟缓。2002-2005年,由于国家启动“送电到乡”工程,光伏市场短时间内有所突破,但是2005年又有回落。截止2011年底,中国国内光伏产品的市场份额依旧远低于世界平均水平。中国有100多个城市建设了光伏产业基地,但9成以上光伏产成品依赖国际市场,国内需求不足3%。本土市场没有得到有效新的开发,限制了中国光伏企业在国内的发展。

国内光伏市场主要集中在农村电气化工程中,相比在欧洲的巨大增长态势,国内光伏市场的市场容量狭窄,市场需求水平相对低下,导致国内光伏产业的市场规模难以与产量相协调,只能以海外市场作为企业的目标市场,逐步走向专业化光伏电池的加工制造,形成一个产业链高度片面的产业体系[6]。

(六)我国光伏产业核心技术缺失

中国光伏产业的竞争优势仅局限在“制造”,原料与设备生产上都缺乏核心竞争力。从太阳能光伏产业链上游到下游,从市场结构上呈现由垄断到竞争的特点,从技术结构上由核心技术到一般技术的特点。这两个特点共同促成利润率在产业链上分布的特点:从上游到下游递减的规律。

目前,硅料提纯的核心技术依然被美国、日本和德国的几家大型光伏企业掌控,这些企业的多晶硅成本远远低于国际市场上的现货价格,因此利润丰厚。国内整个产业链上游的多晶硅提纯技术仍不理想,而我国高品质的多晶硅需求仍然很大。核心科学技术的缺失是中国光伏产业发展的软肋,严重制约了我国光伏企业的盈利水平。国内光伏企业需要以高额的价格引进他人技术、设备以及生产工艺,然后以低价出口产品进行市场竞争。

三、光伏产品出口问题的对策

在国际贸易壁垒的影响下,我国光伏企业不得已要实施战略性产业转移,如通过在海外市场建立工厂的方式规避贸易风险。随着国际市场的发展,光伏产业逐步朝多国家、多方位方向发展,随着一些新兴市场的相继出现,欧洲可能不再是中国光伏产业的主要目标市场。预计到2013年,中国光伏产业系统集成业务收入将占行业总收入额的10%以上,而且有望在2015年达到40%的份额[7]。

(一)提高技术研发能力,降低对外依存度

1.增强科技创新能力,减弱对原材料进口的依赖

面对原材料大量依靠进口,国内产业集中与产业中下游利润微薄的现状,企业需要进行持续的技术创新,提高光能利用率,以降低制造成本。要打破外国大型企业对光伏技术的垄断,完善自我协调能力,必须解决企业核心生产环节中的关键性技术问题,只有这样才能实现整个光伏行业的有序发展。

在国内尽快建成具有自主知识产权的千吨以上高纯多晶硅生产线,打破少数制造商垄断的局面。光伏产业不但要进行技术上的创新,也要提升产业的核心竞争力,只有拥有核心技术的自主权与市场的掌控能力,才能维持企业在国内外市场的长久发展。

2.扩大内需,减弱对外出口的依赖

中国光伏产品出口作为我国的七大战略性新兴产业的主要产业之一,受到国家的大力支持。国家工信部出台《太阳能光伏产业“十二五”发展规划》明确提出要“加强国家宏观政策引导,坚持做好行业统筹规划和产业合理布局,规范光伏产业健康发展。集中力量支持优势企业做优做强,鼓励重点光伏企业推进资源整合和兼并重组”。规划将2015年光伏装机目标定为20GW,并提出如果分布式发电推广较为顺利,装机目标量可达40GW以上。多晶硅领先企业达到5万t级,骨干企业达到万吨级水平;太阳能电池领先企业达到5GW级,骨干企业达到GW级水平;1家年销售收入过1 000亿元的光伏企业,3~5家年销售收入过500亿元的光伏企业;3~4家年销售收入过10亿元的光伏专用设备企业[8]。

在未来的五年,国内市场的巨大空间还是可以超过预期。鼓励在学校、医院等诸多公共建筑建设发型屋顶电站,合理利用屋顶资源。并将其作为惠民政策的一种,推进到寻常百姓家。

(二)整合光伏产业行业现状,推进落实行业标准

在国家工业和信息化部颁发的《太阳能光伏产业“十二五”发展规划》中已经明确,要充分利用国际金融危机形成的倒逼机制,把化解产能过剩作为促进产业调整升级的契机,推进兼并重组、加强科技创新、统筹规划,着力提升产业竞争力[8]。

光伏产业是资本技术密集型的产业。为了约束、督导、优化产业结构,使光伏产业走上合理有序竞争的发展道路,国家工业和信息化部颁发的《多晶硅行业准入条件》中指明政策:在制造端,产品的设计、检验、材料与产品、生产的衔接等方面需要特定的产品标准,设备与工艺的配合等诸多方面需要推出工艺规范准则,产品质量和生产管控也需要制定对应的监管政策。以节约产业资源,提高资源的利用效率。

我国光伏产业发展需要构建完善的产业结构链,需要加大投入,加强新技术研发力度,立足环保节能,以提高主要原材料的高纯度多晶硅的生产能力,同时也需要研发高转换率的光伏电池及组件,实现产业上下游一体化的建设,获得竞争优势。

(三)积极应对国外贸易保护主义,维护企业权益

欧盟一直单方面认为,中国光伏产品是造成欧盟产业损害的最大根源。以此为由来掩饰自身的贸易保护主义手段。2013年5月8日欧委会初步决定对从中国进口的光伏产品征收37%~68%的反倾销税。

事到如此,也并不是说中国的光伏企业就应该被迫接受。中国对外出口的过程中大量的反倾销的经验表明:凡是积极应诉、积极配合调查的企业,往往会得到一个较好的结果。因此,作为应诉的中国光伏企业以及对应的光伏产品都需要积极应诉,为自己争取最大化的权益。

(四)提高国内光伏企业综合竞争实力

面对光伏组件价格的不断下跌,国内的组件商都在积极应对,从成本控制和提升产品转换效率两个方面入手;通过控制原材料采购成本和精益生产,保证制造成本低于售价,保证利润的实现或亏损的减少。

在成本不断下降、产能过剩的前提下,中国光伏产品想要拥有竞争力,就需规避各种不利条件,通过各种措施特别是产业规模化,使光伏产品成本不断降低。更重要的是需要进一步完善市场竞争,使光伏产品在市场经济的大环境下不断地发展创新。国家也需要给予新兴光伏产业一定的补贴,减少光伏产业的风险。

(五)优化光伏企业融资渠道

光伏产业已经进入了优化整合的阶段,少数优质的、拥有竞争力、规模化的企业需要得到银行信贷的支持,才能在行业整合过程中不断做大做强。因此,银行对于那些负债水平合理、订单充足、管理规范、经营稳健的企业,应当继续给予信贷支持。

良好的资金融通可以带来行业的健康发展,为使中国光伏产业可以跨越性走向转型发展的道路,国家应该改善融资渠道与方法,建立健全国内光伏保险业务,缩短行业应收账款的回款期,引导光伏企业向光伏系统集成领域进行拓展和延伸,支持社保等稳健的金融体系进入光伏生产制造领域,为其发展进行开拓性融资。

四、结 语

中国光伏产业长期以来在世界市场的引领下,走向了原材料大量依赖进口,产成品绝大多数远销海外的两极格局。当前受到欧盟一系列的“双反”调查,导致中国光伏产业在短期内会一定程度的衰落;中国光伏产业的产能过剩问题会在近期内越加明显的呈现出来。

国家有必要出台相应的政策,促进行业整合,推进光伏产业体系的优化进程,并为光伏产业的良性发展铺设良好的融资渠道,给予光伏企业一定的经济扶持;大力推进太阳能发电设备的普及,鼓励光伏企业与电力系统等加强沟通合作,加快启动国内光伏市场。通过合理的电价标准、适度的财政补贴和积极的金融扶持,积极扩大国内光伏市场[9]。

作为光伏企业,在“双反”巨大障碍的面前,需要积极依靠国家的力量,依靠提高核心科学技术水平完善自己,提升在国际上的竞争力,并且积极参与行业的优化整合,依赖合理的政策方针,逐步转移目标市场,借助国家的五年规划,最大限度地维护产业利益,促进自身的可持续发展。

[1]Stephanie T.光伏设备制造商订单量仍持续徘徊低位[N].Solarzoom光伏太阳能网讯,2013-04-24.

[2]工业和信息化部赛迪研究院.2013年中国光伏产业发展形势展望[J].电器工业,2013(2):7-11.

[3]中华人民共和国工业和信息化部.太阳能光伏产业“十二五”发展规划[EB/OL].(2012-02-24).http://www.miit.gov.cn/n11293832/n11293907/n11368223/14473431.html.

[4]王 伟.中国光伏产业摆脱当前困境的对策探讨[J].中外能源,2012(8):12-23.

[5]河北省工业和信息化厅.中国英利成新晋全球年度销量冠军[EB/OL].(2013-01-23).http://www.miit.gov.cn/n11293472/n11293832/15131949.html.

[6]王 轶.我国光伏产业遭遇 “双反”调查现状及对策[J].合作经济与科技,2013(6):11-15.

[7]李 雷.我国光伏产业现状与可持续发展策略研究[J].中外能源,2012(6):13-15.

[8]中央经济工作会议解读:化解产能过剩 促进产业升级[R/OL].(2012-12-21).http://nes xinhuanex.com/politics/2012-12-20/c_11412221_2.htm.

[9]我国太阳能光伏产业近期进展对策建议[EB/OL].(2009-09-11).http://info.ep.hc360.com/2009/11113361749_2.shtml.

(责任编辑:张祖尧)

Discussions on Main Problems in Export Trade of Chinese Photovoltaic Products to EU and Countermeasures

CHEN Xiao-mei1,SUN Meng-xi2

(1.School of Economics,Beijing Technology and Business University,Beijing 10084,China;2.School of Economics and Management,Beijing Normal University,Beijing 100875,China)

Chinese photovoltaic products have high foreign-trade dependence and are frequently influenced by foreign market fluctuations.After America filed an anti-dumping suit against Chinese photovoltaic products in 2012,EU whose trading market shares of Chinese photovoltaic products exceed 67%start to conduct anti-dumping and anti-subsidy investigation on Chinese photovoltaic products.This paper reviews the status and existing problems of export trade of Chinese photovoltaic products:prohibitory penalty duty causes sharp decrease of amount of exports of Chinese photovoltaic products;the whole industry is faced with great losses;the price decreases continuously;exports have high uncertainty and the whole industry is subject to losses.This paper discusses countermeasures for improving the export of photovoltaic products:improve the ability of technology research and development,encourage and support benign transformation of photovoltaic enterprises,guide photovoltaic industry for optimization and integration,improve the competitiveness of products,endeavor to expand domestic demand and alleviate the crisis of excess production capacity of photovoltaic industry etc.

photovoltaic products;European Union;anti-dumping &anti-subsidy investigation on foreign trade

1673-3851(2014)02-0023-06

F752

A

2013-07-12

北京市哲学社会科学首都流通业研究基地资助(JD-Y-02)

陈晓梅(1963-),女,副教授,学士,浙江杭州人,主要从事国际经贸的研究。

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

华人时刊(2021年15期)2021-11-27

云南画报(2020年9期)2020-10-27

中学生天地·高中学习版(2020年3期)2020-04-10

少儿科学周刊·儿童版(2015年7期)2015-11-24

少儿科学周刊·儿童版(2015年7期)2015-11-24

Coco薇(2015年1期)2015-08-13

玩具(2009年10期)2009-11-04