新股申购资金趋紧 资本市场震荡下跌

2014-09-16 01:36施秀芬

航运交易公报 2014年35期

施秀芬

市场缺乏热点,加之没有增量资金承接,成交量处于近期低位,交投低迷,量能不济,动能放缓,本周资本市场呈现大幅震荡下跌态势。截至8月28日收盘,沪指报2195.82点;深成指报7743.54点。

大摩投资表示,本周有8家新股开始申购,预计短期冻结资金超万亿元,而新股申购又恰逢银行资金面最紧张的月底窗口期,使市场更为尴尬。

8月28日,上交所的隔夜国债回购利率一度飙涨至50.500高位,显示打新和银行资金面紧张已经开始影响市场流动性。未来,预计资本市场仍将承压。

一直处于低谷的航运业近来陆续传出利好,先是近期BDI连续上涨,再是国家层面的《海运发展指导意见》有望近期公布。

数据显示,截至8月26日,BDI达到1070点,BDI 8月份上涨约42%。

然而,业内人士普遍认为,航运业的产能过剩问题将对航运业的复苏造成较大阻碍,会延长航运业复苏时间。因此,在整个资本市场动能放缓背景下,航运、港口、造船股也无一幸免,本周航运资本市场同样震荡下跌。

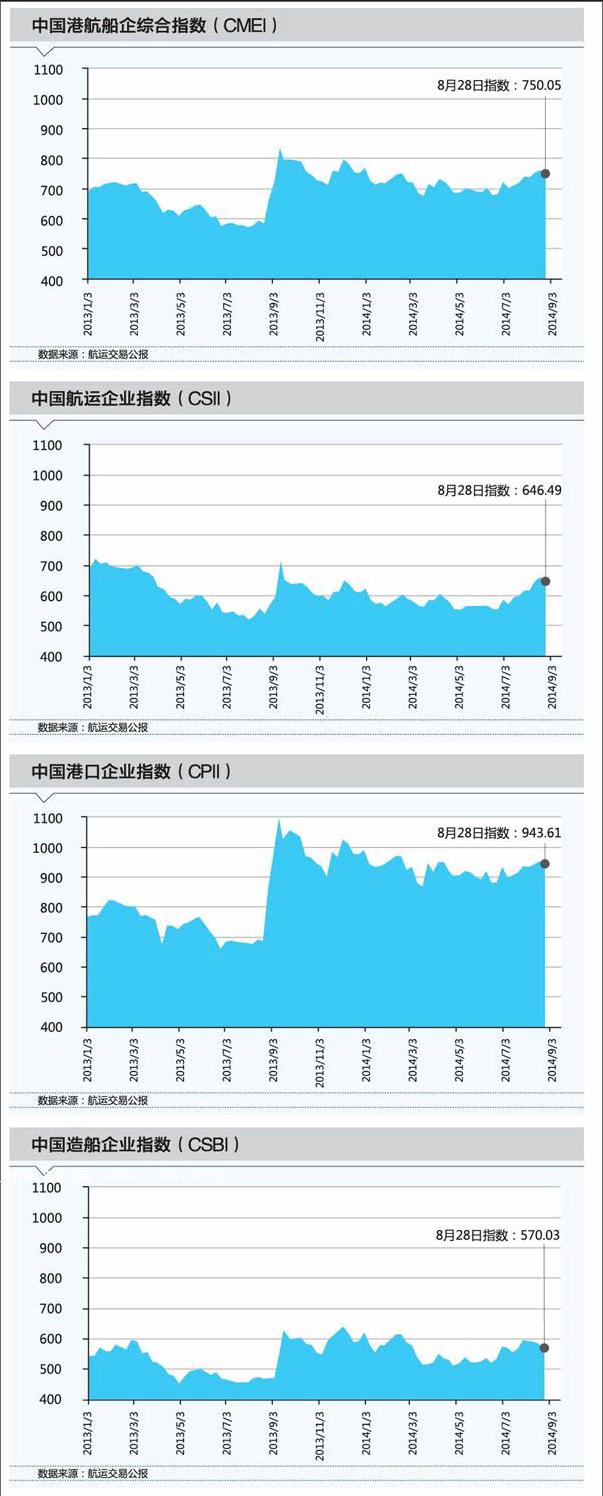

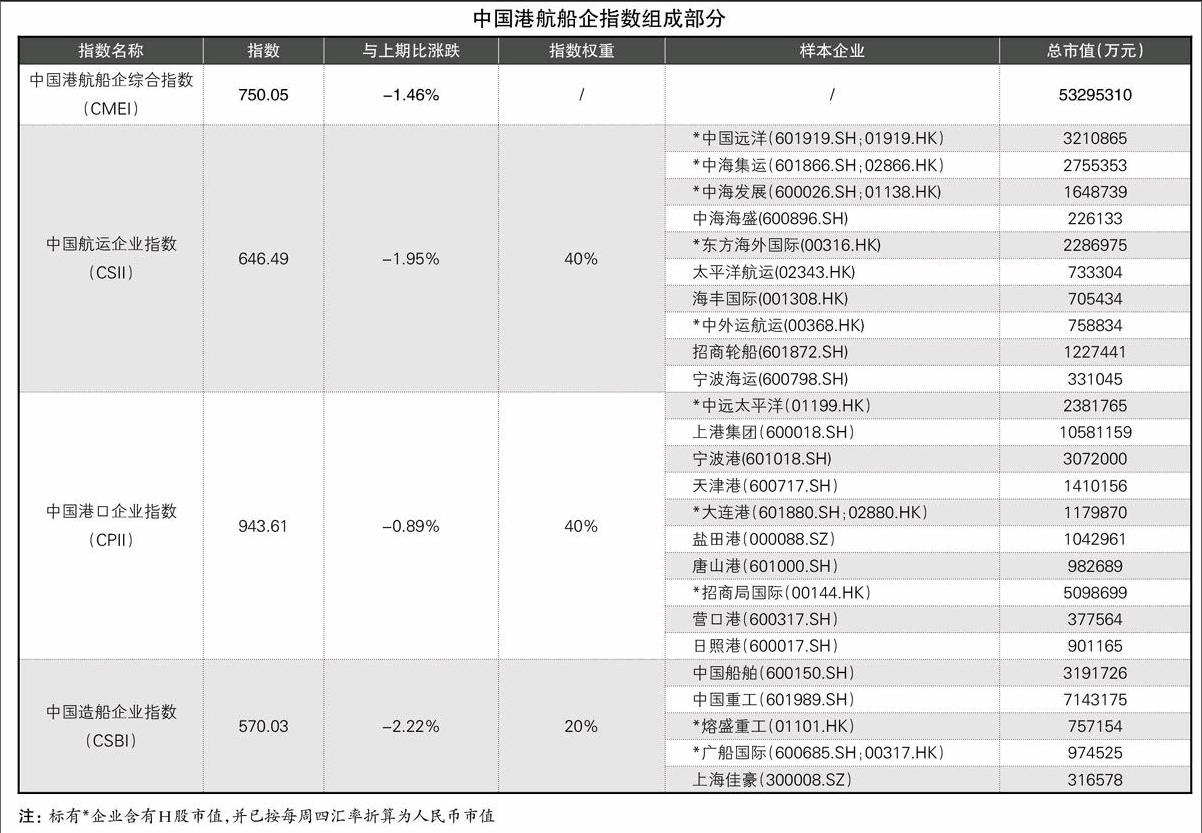

受此影响,本周中国港航船企综合指数(CMEI)报750.05点,环比下跌1.46%。其中,中国航运企业指数(CSII)报646.49点,环比下跌1.95%;中国港口企业指数(CPII)报943.61点,环比下跌0.89%;中国造船企业指数(CSBI)报570.03点,环比下跌2.22%。

宏 观 经 济

央行8月28日在公开市场开展了100亿元14天正回购,令本周公开市场连续第三周实现净投放,净投放资金量达450亿元。

再加上600亿元3月期国库现金定存投放,预计将减缓新股申购对资金面的冲击。至此,本周净投放规模为三周来最高值。

8月27日国家发改委披露,“营改增”累计减轻企业税负2600多亿元,其中上半年减轻企业税负851亿元。“营改增”范围将继续扩大,今年以来,铁路运输、邮政服务业、电信业先后纳入试点范围。

上海国际航运研究中心发布《全球港口发展报告》显示,上半年中国规模以上港口完成货物吞吐量54.90亿吨,同比仅增长5.2%,较去年的9.9%增幅缩水近半。

报告指出,内贸吞吐量增速大幅跳水是中国港口表现不佳的主因。预计未来一段时期内,新生动力不足将使港口面临更大下行压力。

工信部发布《2014年中国工业经济运行上半年报告》指出,上半年,中国工业经济运行总体平稳,结构调整稳步推进,但稳中向好的基础仍不稳固,下行压力依然较大。其中,产能过剩行业投资大幅回落。

国务院总理李克强考察中国铁路总公司时表示,要立足构建大交通体系,统筹谋划铁路建设特别是加强中西部铁路建设;把加强铁路等公共基础设施建设作为定向调控的重要举措,促进经济发展和民生改善。

公 司 动 态

招商轮船:8月28日发布关于获得政府补贴的公告。根据交通运输部《关于申请下达2014年节能减排专项资金预算的函》和财政部《关于下达2014年节能专项资金支出预算的通知》,招商局能源运输股份有限公司8月27日收到实际控制人招商局集团有限公司转拨付的2014年节能减排专项资金1000万元,对应项目为“营运(施工)船舶节能技术改造主题性项目”。

天津港发展:8月28日发布收购天津外代物流35%股权的公告。天津外轮代理与天津港国际物流订立股权转让协议,据此,天津外轮代理同意收购及天津港国际物流同意出售天津外代物流35%股权,现金代价约为7796000元。

振华重工:8月27日发布重大合同公告。近日,振华重工与新加坡公司Ultra Deep Solutions Ltd签订一艘“RedClass 6027”潜水支持施工船(MT设计、DP3、142.9米)的销售合同,合同总金额近2亿美元,预计将于2017年交付。另外,该合同还包括一艘同型号潜水施工船的选择项,客户将根据合同规定行使选择权。endprint

猜你喜欢

水上消防(2021年4期)2021-11-05

近代史学刊(2019年1期)2019-08-24

人大建设(2018年9期)2018-11-13

人大建设(2017年6期)2017-09-26

当代经济(2016年26期)2016-06-15

灾害医学与救援(电子版)(2016年1期)2016-03-11

灾害医学与救援(电子版)(2016年1期)2016-03-11

IT时代周刊(2015年9期)2015-11-11

中国航海(2014年1期)2014-05-09

教育与职业(2014年25期)2014-01-23