关于我国公办高校学生培养成本测算的研究

2014-09-13 06:03:18吕志学

吉林建筑大学学报 2014年6期

吕 志 学

(吉林建筑大学计划财务处,长春 130018)

1 高等学校教育成本计量的基本原则

(1) 权责发生制原则. 权责发生制是指当期发生收入和支出业务无论款项收付与否,只要发生即列为当期收入和费用,这样有利于真实反映各个会计期间所实现的收入和成本,从而能正确计量高校教育成本;

(2) 配比原则. 配比原则是指某一会计期间的收入和成本相配合比较,也指针对某一项目的收入和支出项配比.高校在教育成本计量过程中,只有遵循配比原则才能完整准确计算出高校成本数据,实现生均成本测算;

(3) 固定资产折旧原则. 新的高校会计制度要求固定资产要计提折旧,这样有利于提高高校资产管理和利用效率,也能真实反映高校固定资产的使用状况和净值;

(4) 分类核算原则. 分类核算是指高校在教育成本核算时按照学科专业性质分类核算,即采用相同的成本计量方法对不同种类的高校所提供教育服务过程中消耗的教育资源价值进行归集和分配.通过这种方法计算出的教育成本能够起到横向对比的作用[1].

2 高等学校学生培养成本测算的基本设定

(1) 生均成本的概念. 教育成本广义上是指所有用于培养学生所耗费的资源的价值,包括社会、家庭、个人直接或间接支付的成本.现在说的比较多的生均成木,是指由学校负担的培养学生所支付的费用.

(2) 教育成本的确定. 高等教育有三大基本职能,即教学、科研和社会服务.三大职能履行时对应着发生教学成本、科研成本和社会服务成本.社会服务成本主要是对离退休人员的社会保障支出,包括工资、津贴补贴和社会保障缴费等,这些费用的发生与办学活动无直接联系,所以在计算办学教育成本时将此项费用扣除.教学成本和科研成本是计量高校教育成本的主要组成部分,主要包括工资福利支出、对个人和家庭的补助支出、公用支出、科研经费支出.对于设备购置费支出、在建工程、房屋建筑物构建等其他资本性支出应结合固定资产折旧方法分摊到教育成本中.其中工资福利支出包括:教职工工资、福利费、工会经费、社会保障费、其他人员支出;对个人和家庭的补助支出包括:助学金、住房公积金、提租补贴、其他补助支出;公用支出主要包括:办公费、印刷费、水电费、取暖费、邮电费、交通费、差旅费、会议费、业务招待费、劳务费、物业管理费、培训费、维修费、专用材料费、咨询费、手续费、租赁费、其他公用支出[2].

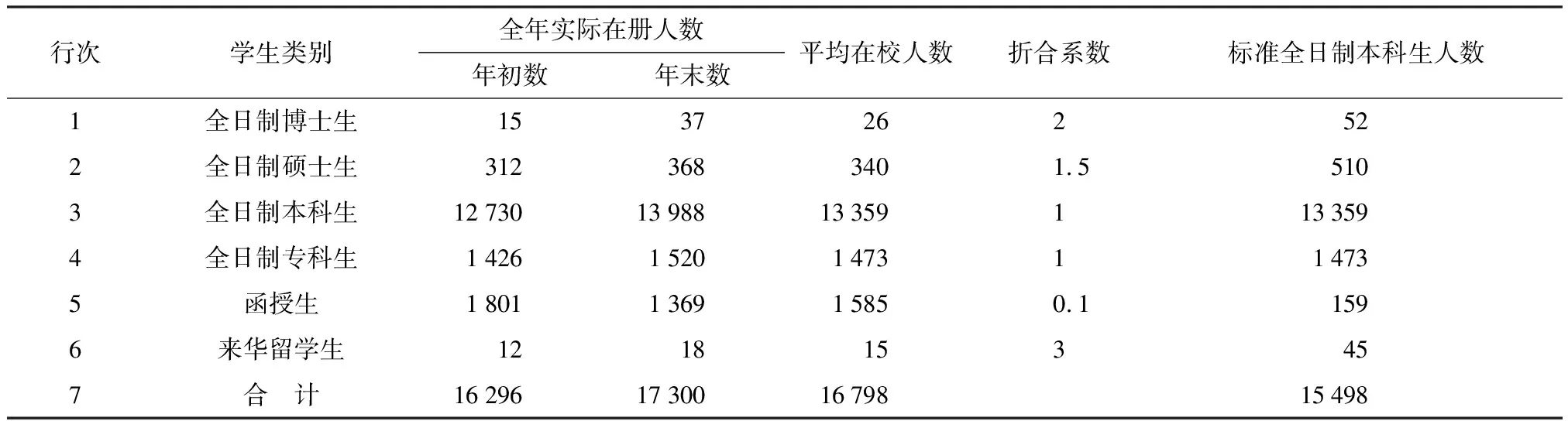

(3) 标准学生人数的确定. 高等学校培养学生的类别不同,占用学校的教育资源也不同,故学生教育成本也就不同.为了便于高校生均教学成本的测算,根据多数高校的做法,将在校的全日制本专科生作为标准学生,其他各类学生按照不同的权数折合成标准学生人数.一般情况下,来华留学生折合标准学生的折合权数为3、博士生为2、硕士生为1.5、本专科为1、成人脱产学生为0.3、函授、网络教育生为0.1.有了这些折合权数就可以将学校各类学生人数折算成标准学生人数,有利于计算生均教育成本.

3 高校生均教育成本的计算过程

教育成本是指直接或间接用于学生教育上的各种支出,主要包括工资福利支出、公用支出和对个人及家庭的补助支出.本文以吉林省某高校为例,针对其2011-2013年的生均办学成本进行了测算(详见表1).

3.1 教育成本的计量

表1 吉林省某高校2011-2013年教育总成本 单位:元

续表1

3.2 标准学生人数的确定

目前,高校培养的学生形式多样,各类学生培养成本各不相同.为了便于生均成本的测算,首先应将各类学生人数折算为标准学生人数,不包括各种形式的短期培训班学生(详见表2~表4).

表2 吉林省某高校2011年标准全日制本科生人数

表3 吉林省某高校2012年标准全日制本科生人数

表4 吉林省某高校2013年标准全日制本科生人数

续表4

3.3 生均成本的测算

根据表1~表4数据分析,很容易测算出吉林省某高校2011-2013年的生均教育成本,三年分别是18 796元/年、19 475元/年、21 315元/年.通过对高校生均教育成本的测算,可以获得相对准确的高校教育成本信息,满足物价管理部门对收费标准的定价,以及政府部门、教育主管部门和社会各界对高等学校教育成本信息的需求,为政府财政拨款、教学质量评估提供了理论依据.

4 完善高校生均教育成本计量的政策建议

4.1 高校会计制度应过渡到权责发生制

目前我国高校仍执行收付实现制的会计制度,这种制度的弊端是不能真实客观地反应高校的教育成本,不能适应加强财务管理,提高办学效益的要求.同时还应该实行固定资产折旧制度.固定资产作为教学、科研、生活、管理不可或缺的部分,其转移的价值应计入高等教育成本之中.虽然新的会计制度规定从2014年1月1日起,高校的固定资产应计提折旧,但由于缺少配套措施指引,执行起来也不尽人意.以上因素直接影响着教育成本核算真实性、准确性和连贯性,使得生均教育成本失去其价值和可参考性.

4.2 建立高校教育成本计量管理体系

高校教育成本计量管理体系应包括高校教育成本预算中心、高校教育成本计量中心和高校教育成本监督管理中心.高校教育成本预算中心的职责主要是编制成本预算,确定目标成本;高校教育成本计量中心的职责主要做好高校教育成本的计量,并要求把以货币资金为中心的传统计量模式,转移到以资产为中心的计量模式上来,实现立体管理;高校教育成本监督管理中心的职责主要是加强对高校教育成本计量的监督和控制,定期向政府、学校和社会公布高校教育成本计量情况,及时收集各界的反馈意见,为政府、教育主管部门、社会和个人对教育投资决策[3].

4.3 建立分专业成本测算管理体系

高校教育成本计量应分类核算,即要按照学校性质分类核算,并逐步过渡到按专业分类进行核算.高校分为工科、农林、医学、教育、艺术、经济、政法等不同科类,在不同的科类下又设有不同专业,为了在不同科类的高校中进行比较,应该采用相同的教育成本计量方法对不同科类的高校、不同性质的专业所提供教育服务过程中消耗的全部教育资源价值进行归集和分配,再计算出生均高校教育成本,达到统一口径,具有横向比较的效果[3].

5 结语

高校教育生均成本测算是一项长期复杂的系统工程,随着制度的不断完善,终将找到切实有效可行的成本核算方法.高校必然会采取有力措施,努力降低成本,提高办学效益,走上一条成本管理之路.

参 考 文 献

[1] 彭 晓,杨明亮.关于高校学生培养成本测算的探讨[J].中国现代医学杂志,2011(5):1591-1593.

[2] 尹晓敏.关于高校生均成本的思考[J].大同职业技术学院学报,2011(5):56-58.

[3] 黄 璜.高等学校生均教育成本计量研究[D].湖南大学,2011:46-47.

猜你喜欢

河南电力(2021年5期)2021-05-29 02:10:00

计测技术(2020年6期)2020-06-09 03:27:32

电影(2018年12期)2018-12-23 02:18:48

特别健康(2018年4期)2018-07-03 00:38:26

消费导刊(2017年24期)2018-01-31 01:28:33

中国工程咨询(2017年3期)2017-01-31 05:29:50

现代企业(2015年2期)2015-02-28 18:45:02

数学物理学报(2015年4期)2015-02-28 16:06:52

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51

俄罗斯问题研究(2012年1期)2012-03-25 09:54:48