非利息收入对上市银行风险的影响分析

2014-08-22 07:34赵涤非

福州大学学报(哲学社会科学版) 2014年5期

赵涤非 郭 媛

(福州大学经济与管理学院, 福建福州 350116)

非利息收入对上市银行风险的影响分析

赵涤非 郭 媛

(福州大学经济与管理学院, 福建福州 350116)

利用2006年至2012年中国上市商业银行数据,对上市银行非利息收入的稳定性及非利息收入和银行风险之间的关系进行分析。采用因子分析方法构建银行风险因子指标,并用构建的风险评价指标同非利息收入比重进行回归分析。研究结论表明,非利息收入无法分散银行风险,但在朝着收入均衡方向迈进,有降低银行风险的可能性。

银行风险; 非利息收入; 资产组合理论; 因子分析

一、引言

目前,中国商业银行正经历着股份制改革,积极参与市场分配。整个银行体系正向着多元化、多层次发展。但在金融危机影响下,中国银行业的发展仍处于经济周期中的波动时期,如何加强风险管理显得尤为重要。当前中国银行业正处于利率市场化进程中,面临较大的利率风险,使得传统银行业务面临挑战。银行业为寻求新的发展突破,必然发展以中间业务为主导的非利息收入,来调整收入结构。银行业收入结构与风险息息相关,收入结构的调整必然会对银行的整体风险产生影响。科学准确地分析和评价银行的经营状况、收入结构,可以推测银行风险水平,推断有无现实或潜在的风险,以及抵御风险的能力。

目前,中国银行业非利息收入占比相当于20世纪80年代初期的美国,处于混业经营初期跃跃欲试、蓄势待发的阶段。发展非利息收入业务确实能够降低银行的风险吗?这一问题不仅对商业银行自身经营战略具有重要影响,而且对于监管层对银行非利息收入业务采取严格或宽松的监管措施具有指导意义。

关于非利息收入与银行风险关系问题,传统观点认为非利息收入业务会给银行带来收益的提高,非利息收入具有稳定银行收入的作用,由于收入的分散化会带来风险降低的收益。Saunders和Wahers发现银行收入结构中保险业务比证券业务对降低风险更具贡献力。[1]王志军研究了欧盟银行业非利息收入的发展状况,认为非利息收入能够提高银行收益,稳定利润,降低风险。[2]

但是,随着商业银行非利息收入规模的日益增长以及研究的深入,非利息收入具有稳定银行收益并有利于降低银行风险的观点越来越遭到质疑。DeYoung and Roland发现手续费收入业务增加导致银行收益和利润更高的波动性,加大了银行的风险。[3]Baele研究了欧洲银行业的情况指出过度依赖非利息收入会导致银行风险增加。[4]Stiroh考察了非利息收入对美国银行控股公司风险的影响,发现发展非利息收入会增加风险。[5]周好文、王菁对我国12家商业银行1999年-2006年期间营业收入的波动性进行方差分解,发现总收入波动性降低的主要原因是非利息收入带来的多样化收益,但是非利息收入自身波动性很大以至于整体不能降低银行风险。[6]黄隽、章艳红以美国商业银行2000-2008年的面板数据为研究对象,研究表明,非利息收入在总资产中的比重越高,银行的破产风险越大。[7]张羽、李黎利用中国银行业1986—2008 年数据从整体层面和银行层面考察了我国银行业非利息收入增长与银行风险的关系。总体的研究表明,非利息收入增长对我国银行业具有一定的风险分散化效应,但是过于依赖非利息收入存在着恶化风险与收益之间权衡关系的可能性。[8]

非利息收入无法分散风险,那么是否就应该抑制非利息收入发展?李浩然、马晓娇指出我国银行业还是应该大力发展非利息收入业务,但要重视对非利息收入风险的控制,加快非利息收入风险监管体系的构建。[9]赫国胜、徐洁基于银行多元化均衡发展提出建议,认为应该平衡非利息收入结构。[10]

二、20年来我国上市银行非利息收入发展过程

目前中国上市银行的主要营业收入仍是存贷利差,但随着中国金融市场化改革的深入和银行业多元化经营的不断拓展,非利息收入无疑会成为上市银行的新利润增长点。特别是目前的中国银行业面对利率市场化进程加快这个大环境,利息收入增长大为受限。为了进一步拓展银行业绩,各上市银行必然会加快发展非利息收入的步伐。

纵观20年的发展,银行非利息收入比重在1998年之后有了一个质的飞跃。这是因为金融市场逐步开始开放,中国银行业开始关注非利息收入业务的发展。而在政策上,1998年中国人民银行开始综合运用公开市场业务、存款准备金等货币政策工具,使得银行的利息收入增长受限。如1998年中国人民银行上调存款准备金,结果导致银行能用于贷款的资金量锐减,利息收入减少,此消彼长,非利息收入比重开始增长。

到2003年,银行非利息收入比重发展遇到一个转折点后突然下降。原因在于2002年到2006年中国经济进入了急速扩张阶段,而银行业总规模扩张的幅度又远大于GDP的增长。银行业的存贷款业务快速扩张导致了利息收入比重增长。因此,从2003年到2006年在银行业非利息收入绝对规模没有明显变化的情况下,非利息收入的比重有明显的下降趋势。2006年之后中国宏

观经济发展良好,企业和居民都积累大量财富,这也为我国银行业发展新兴业务和中间业务多元化提供了可能。从2006到2012年底,银行业非利息收入增长437.8%,年均增长62.5%。快速增长的另一重要原因在于,中国加入世界贸易组织后银行传统业务受到“金融托媒”和“利率市场化”等外部环境的影响而发展受阻。

三、非利息收入对银行风险的影响

(一)从收入稳定性角度看非利息收入对银行风险的影响

营业收入的持续稳定发展对银行的整个风险管理体系建立意义深远。银行业收入波动过大,则不利于整个银行的稳定,银行的风险水平也随之较高。如若非利息收入的波动大于利息收入的波动,后果则是银行营业收入加剧震荡。

本文根据1993年至2012年各上市银行的利息收入和非利息收入的对数增长率数据绘制成时间折线图(见图1)。如图1所示,2001年前银行利息收入和非利息收入增长率的波动都较大,2001年后二者的增长率波动幅度减小,这得益于中国整个宏观经济稳定有序的发展。深入分析可以发现2001年后非利息收入增长率的波动明显大于利息收入的增长率。

图1 上市银行利息收入增长率和非利息收入增长率波动情况

2001年中国加入世界贸易组织后,中国对外资银行实行有序稳定的开放。外资银行在国际融资、理财服务等方面具有明显优势,其大量引入带动了我国银行业产品的多元化,丰富了银行业的服务项目,使得银行的非利息收入增加。同阶段,中国整个银行业也进行着股份制改革,银行的非利息收入处于起步发展阶段,它在制度改革中波动幅度较大。银行业发展到2006年的黄金时期,非利息收入的增长率开始一直高于利息收入的增长率,其比重也在逐步增加,银行的收入在向着多元化方向发展。

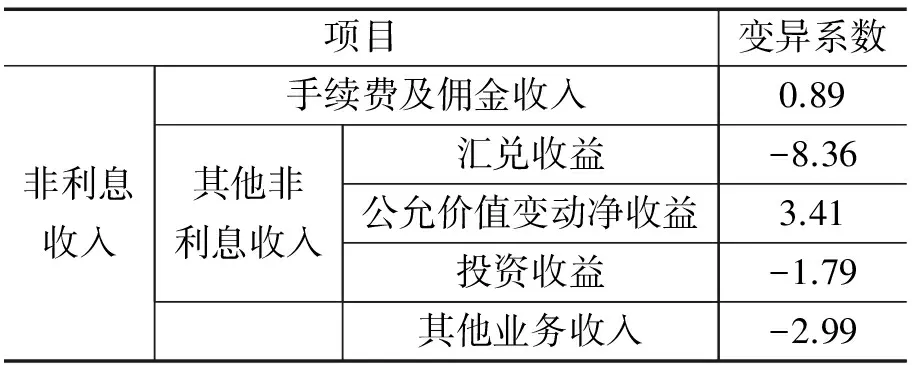

本文以中国建设银行为例,利用变异系数研究非利息收入各个组成部分的波动情况(见表1)。通过计算结果发现,作为主体的“手续费及佣金收入”的增长较为稳定,每年大约都保持30%的增长率。而“非利息收入”波动主要来自于“其他非利息收入”,主要原因在于汇兑收益波动性过大。汇兑收益是指在会计报告中按照不同汇率来报告相同数量外币所产生的差额。2005年,中国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。汇兑收益与汇率息息相关,汇率制度改革扩大了汇率波动,汇率波动增强导致了汇兑收益的不稳定。因此,未来中国银行业在控制非利息收入波动的稳定性时,最主要是控制汇兑收益的波动。

表1 中国建设银行非利息收入增长率变异系数

资料来源:2004-2011年中国建设银行年报

(二)从资产组合角度看非利息收入对风险的影响

资产组合优化投资在于通过有效的组合约束来降低风险和提高收益。根据资产组合理论,当两种资产的协方差为正,代表两者资产有同向变动的倾向,这样的资产组合往往是一损俱损、一荣俱荣,不是一个良好的投资组合。然而当两种资产的协方差为负时,往往具有风险相互抵消的趋势,这样的资产组合就具有分散风险的能力。借用资产组合理论,本文通过观察利息收入与非利息收入二者增长率的协方差来分析非利息收入对银行风险的影响。

根据图2可以发现,上市银行(除华夏银行和光大银行两家银行外)的利息收入增长率和非利息收入增长率的协方差为正。特别是工商银行、农业银行、浦发银行三家上市银行的两种收入增长率协方差值最大,这三家银行风险控制较弱。因此,20年来上市银行非利息收入与利息收入之间并不存在一个优良的资产组合,无法在收入规模一定的情况下减小银行的营业收入的波动,也无法分散银行业的风险。

图2 上市银行非利息收入增长率和利息收入增长率的协方差分布

进入21世纪后,利息收入增长率和非利息收入增长率的协方差随着时间发展在减小,有些年份甚至出现负值。利息收入与非利息收入朝着均衡方向发展,银行的资产组合方式在逐渐优化,整体抵补风险能力在增强。本文认为,虽然目前非利息收入在中国银行业仍属于起飞发展阶段,还无法分散银行风险,但随着时间的推移,非利息收入合理发展、收入多元化结构可以在一定程度分散风险。

四、非利息收入对中国上市银行风险影响实证分析

2008年次贷危机席卷全球。中国商业银行开始反思发展与风险的关系,逐渐引进一些先进的风险计量工具,如风险价值VaR模型等。中国银行业尝试在提高业绩的同时,逐渐加强银行风险管理和整体抗风险能力。目前评价风险的模型很多,但大多局限于单一类别风险的评价。本文通过因子分析模型来弥补指标评价的不全面,并客观地建立相应的风险评价指标体系。用构建的风险评价指标同非利息收入比重进行回归分析,探究非利息收入能否分散银行风险。

(一)中国上市银行风险评价因子构建

1.风险因子分析指标选取

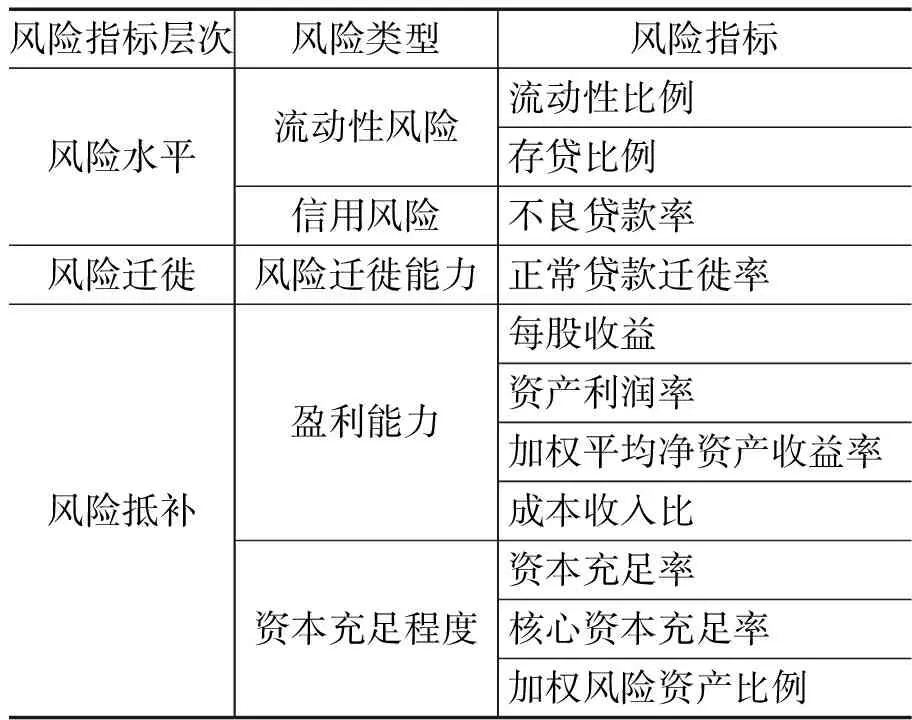

根据可得性和可测性的原则,并参考《商业银行风险监管核心指标(试行)》,本文在指标的选择上分为三个层次,即风险水平、风险迁徙和风险抵补。风险水平类指标包括流动性风险指标、信用风险指标、市场风险指标和操作风险指标。由于市场风险和操作风险不好量化,故在此次因子分析中未采用。风险迁徙类指标衡量商业银行风险变化的程度,表示为资产质量从前期到本期变化的比率,属于动态指标。风险抵补类指标衡量商业银行抵补风险损失的能力。指标的选取归类见表2:

表2 风险因子分析指标(单位:%)

2.风险评价因子分析模型

本文对11个指标数据进行KMO检验和Bartlett球形检验。在KMO检验中,KMO值为0.632,代表选取的指标比较适合因子分析,但未达到检验要求0.8,这代表选取的指标的相关性不够。根据Bartlett球形检验结果,其p值远小于显著性水平0.05,表示拒绝原假设,各个变量构成的不是单位矩阵,因此可以用这11个指标进行因子分析。

主成分提取中考虑每个主成分的贡献率和公共因子特征根是否小于1这两个因素,故本文选取了三个公共因子进行计算因子得分,三个公共因子代表了上市银行在某角度的风险因子中存在不可观察的潜在变量。

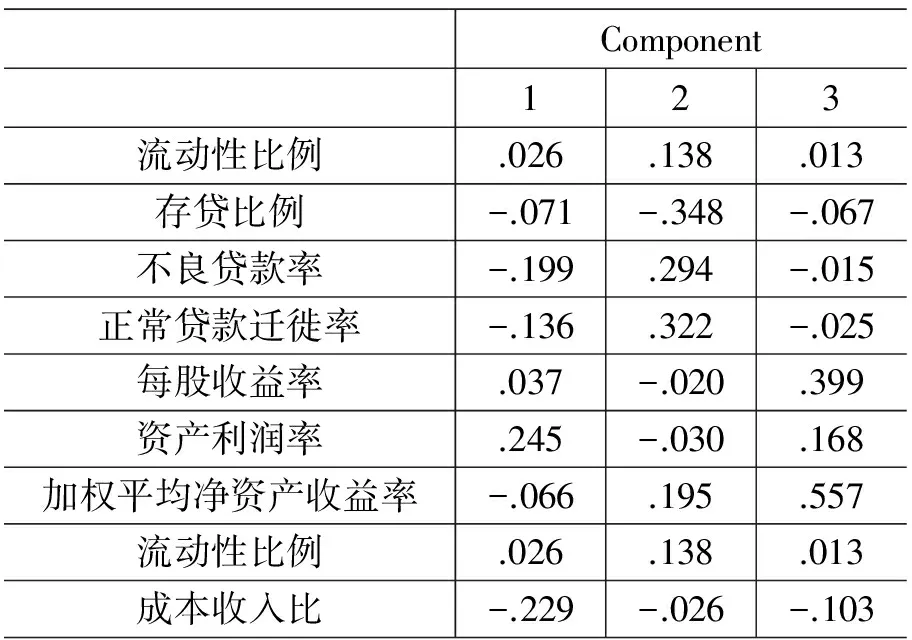

表3是SPSS软件输出的因子得分系数矩阵,通过表3可以把公共因子表示成为各个指标的线性组合。数学模型如下,通过模型计算得出各样本在每个公共因子上的因子得分。

表3 因子得分系数矩阵

续表3

Component123资本充足率.276.017-.159核心资本充足率.266.035-.172加权风险资产比例.014-.426-.188

资料来源:2006-2012年中国各上市银行年报。注:公共因子提取方法是主成分分析法

最后以各个公共因子的方差贡献率为权重,进行加权后作为每个样本的风险评价指标。

f=(0.30198F1+0.22274F2+0.11685F3)/0.64157

风险因子得分越大,代表银行风险越小、抵御风险能力越强。这结论是由因子得分系数矩阵(表3)中各指标与风险水平关系得出。在第一个公共因子上,资本充足率、资产利润率、核心资本充足率等指标都具有较大的正向载荷,这些因子的共同点是样本数值越大,代表银行风险水平低、控制风险能力强的指标。而成本收入比和不良贷款率这两个指标的含义则刚好相反,样本数值越大,代表银行风险大,他们在第一个公共因子上有较大的负载荷。综合考虑各个公共因子符号和贡献权重,因子分析得出的风险因子得分越大,银行整体的风险水平越小,控制风险能力越强。

(二)非利息收入与银行风险回归模型建立

模型通过因子分析得出风险评价指标,再与银行非利息收入比重进行回归,来分析非利息收入与银行风险的量化关系。在模型构建中,不宜选取过多自变量,一是因为模型的因变量为上市银行的风险评价指标。这指标本身就是由大量的风险因子通过因子分析所得来,再用相同的风险因子来做回归,研究意义不大。二则自变量过多,不能直观地反映非利息收入对银行风险的影响。另外,文章回归模型的自变量除了选取非利息收入比重,还选取了银行总资产。这是因为总资产能衡量银行规模,银行规模大小会对银行风险产生影响。而且银行规模大小往往影响了银行不良贷款率、资本充足率等风险因子,也就是银行规模能综合反映一个银行的风险水平。由此在回归模型构建中,以上市银行的风险评价指标f为因变量,以非利息收入比重x1和银行总资产x2为自变量。回归模型如下:

本文最初设定的回归模型是包含常数项,但在回归结果中常数项在t检验中p值较大,无法拒绝常数项显著为0的原假设,故改进线性回归模型不包含常数项。因此可以得出回归方程为(数据来源于2006-2012年中国各上市银行年报):

f=-0.703x1+4.168*10-8x2

(0.056) (0.003)

从回归结果来看,非利息收入比重回归系数为负值,非利息收入是无法分散银行风险的。即银行的风险评价指标与非利息收入比重呈反向发展关系。当非利息收入比重越大,风险评价指标因子得分越小,即银行整体风险水平越高、抵御风险能力低。

回归模型中银行的风险评价指标与总资产成正比,说明银行总资产增加时,银行风险管理能力增加。银行总资产增加,银行控制风险能力增强,对于不可预期的风险防范能力得到加强。

实证分析的结果表明,由于非利息收入自身波动性过大,非利息收入无法分散银行风险。而非利息收入波动过大是由于其正处于起步发展阶段引致,非利息收入与利息收入在朝着协调均衡的方向发展。只有在银行优化收入结构后,非利息收入才存在降低银行风险的可能性。

五、从收入角度提出上市银行风险管理的建议

目前,中国银行业非利息收入业务正处于发展起步阶段,自身的稳定性较差,不利于银行业绩的稳定发展。在利息收入与非利息收入协方差年度分析中,可以发现收入结构朝着均衡方向发展,二者作为资产组合在逐渐优化。由于收入均衡发展趋势的存在,虽然目前非利息收入无法降低风险,但是我们不应停下非利息收入业务的发展步伐,而应在发展中寻求稳定,寻求降低风险的收入发展结构。

首先,银行业应稳定发展非利息收入业务这一新的利润增长点,进一步提高其在营业收入的比重。目前中国银行业的非利息收入业务发展同发达国家的银行比较仍是滞后,需要运用更多资源去拓展和创新。面对中国利率市场化,银行的利息收入必然受到影响与限制,发展非利息收入成为必须。营业收入多元化有利于银行业绩发展和风险降低,正如资产投资理论中的一篮子投资总胜于孤注一掷。业务多元化的发展可多从客户角度考虑,寻求客户需求,减少非利息收入的波动性。

其次,改善银行业的收入结构,特别是银行的非利息收入结构。目前,中国银行业中,手续费及佣金收入仍然是非利息收入的主体部分,而其他非利息收入的比重是微乎其微,甚至出现负值。一味地发展服务项目的收费,容易引起客户的反感。目前中国银监会已经开始反思和管理银行业的乱收费问题,禁止银行设立各种项目乱收费。发展其他非利息收入,对进一步加大非利息收入在银行业收入中的比重显得意义重大。文章分析发现汇兑收益的波动最大,中国银行业应进一步加强汇率风险应对机制。银行业发展汇率避险产品,稳定发展汇兑收益,对减少银行业的收入波动是一针强心剂。

注释:

[1] Saunders,A.,Waiters,I.,UniversalBankingintheUnitedStates,London:Oxford University Press,1994.

[2] 王志军:《欧盟银行业的非利息收入》,《国际金融研究》2004年第7期。

[3] DeYoung R., & Rice, T.,“Noninterest Income and Financial Performance at U.S.Commercial Banks”,TheFinancialReview,vol.39(2004),pp.101-127.

[4] Baele,Lievan,Olivier de Jonghe,Rudi Vander Vennet,“Does the Stock Market Value Bank Diversification”,JournalofBankingandFinance,vol.31(2007).

[5] Stiroh,K.J., “Diversification in Banking: Is Non-interest Income the Answer?”,JournalofMoney,credit,andBanking,vol.365(2004).

[6] 周好文:《我国商业银行收入波动性方差分解》,《经济问题探索》2008年第10期。

[7] 黄 隽、章艳红:《商业银行的风险:规模和非利息收入——以美国为例》,《金融研究》2010年第6期。

[8] 张 羽、李 黎:《非利息收入有利于降低银行风险吗?——基于中国银行业的数据》,《南开经济研究》2010年第4期。

[9] 李浩然、马晓娇:《非利息收入与银行经营绩效的研究综述》,《金融讲坛》2010年第10期。

[10] 赫国胜、徐 洁:《我国上市商业银行非利息收入业务分析》,《财经问题研究》2010年第12期。

[责任编辑:黄艳林]

2014-07-03

福建省社会科学基金研究项目(2012B139)

赵涤非, 男, 辽宁朝阳人, 福州大学经济与管理学院副教授,管理学博士; 郭 媛, 女, 福建厦门人, 福州大学经济与管理学院硕士研究生。

F830

A

1002-3321(2014)05-0031-05

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

公民与法治(2020年1期)2020-05-30

中国外汇(2019年20期)2019-11-25

中国林业经济(2019年4期)2019-07-25

High Technology Letters(2017年3期)2017-09-25

中国老区建设(2016年3期)2017-01-15

创新作文(小学版)(2016年20期)2016-08-22

金融发展研究(2016年2期)2016-06-06

上海国资(2015年8期)2015-12-23

时代金融(2014年6期)2014-05-18