薪酬激励与离职风险的相对强度变化对基金经理风险选择的影响——基于封闭式基金1998~2013年表现的实证研究*

2014-08-11 14:10:44

湖南大学学报(社会科学版) 2014年5期

(武汉大学 经济与管理学院,武汉 430072)

薪酬激励与离职风险的相对强度变化对基金经理风险选择的影响——基于封闭式基金1998~2013年表现的实证研究*

龚 红,查冰川

(武汉大学 经济与管理学院,武汉 430072)

基于我国基金经理的实际,从其面临的最直接相关的两大激励子系统——薪酬与职位入手,通过实证研究探讨二者的相对激励强度变化对基金经理投资组合风险选择的影响,分析由基金经理激励体系内的激励机制之间的相互作用促生的机会主义投资行为,在此基础上提出了完善的对策。

基金经理;薪酬;离职风险;相对激励强度;风险选择

当前,我国的基金管理公司大都实行投资决策委员会领导下的基金经理负责制,作为基金运作的核心人物,基金经理在很大程度上影响着基金业绩。因此为了有效防范基金经理的“道德风险”,保护基金投资者的利益,激励机制的设计就变得非常重要。

在实践中,薪酬与职位是基金经理面临的最主要的激励机制。但综合国内外研究,我们却发现二者对基金经理的投资组合风险选择行为产生了完全相反的作用。一方面,Massimo和Rajdeep(2009)、Terrence 和Robert(2009)、Hu Ping et al.(2011)等人的研究发现,薪酬激励促使在业绩排序中处于不利位置的基金经理提高了投资组合的风险水平;另一方面,Chevalier和Ellison(1999)、Nicole(2010)、罗真和张宗成(2004)、龚红和李燕萍(2010)的研究却发现,对离职的忧虑促使业绩不佳的基金经理降低了投资组合的风险水平。

可以推测,基金经理是在综合权衡薪酬激励和离职风险对其影响之后才最终做出风险选择决策的。因此,为了确保激励体系对基金经理产生积极、正面的激励效应,薪酬激励与离职风险相对作用力的强弱——相对强度显然是一个容易被忽略但非常不能忽略的关键因素。

因此,本文力图通过分析薪酬与职业风险的相对激励强度变化对基金经理风险选择行为的影响,发现由激励子系统之间的相互作用而促生的基金经理机会主义投资行为及其关键影响因素。在此基础上,提出有效促进激励子系统之间形成最佳协同效应的对策建议。

一 文献回顾

(一)薪酬激励对基金经理投资组合风险选择行为的影响

Agarwal et al.(2009)的研究指出,与业绩挂钩的薪酬制度会促使基金经理提高基金收益,但会诱发很多的短期行为。Deuskar et al.(2011)的研究进一步发现,这种与业绩挂钩的激励合同导致基金经理过多地提高了投资组合的风险水平,而且带来的良好业绩缺乏持续性。一般而言,基金经理的薪酬依赖于其所管理基金的基金管理费,因此较多的研究关注了基金管理费激励问题。Terrence和Robert(2009)的研究发现,基金管理费中的业绩报酬与基金收益正相关,但是与投资组合的非系统风险和系统风险也呈正相关关系。在我国,由于很难获取基金经理的薪酬数据,因而该领域的研究文献也很少见。其中,王健和庄新田(2009)通过建立基金的噪声交易行为理论模型,分析了基金经理进行噪声交易时其分红比例的最优值,从理论上分析了基金经理薪酬的影响因素。

(二)离职风险对基金经理投资组合风险选择的影响

Chevalier和Ellison(1999)的研究发现,避免被解职是基金经理面临的最为重要的职业忧虑,他们对美国453位基金经理职业更替的规律进行了研究,分析发现年轻的基金经理一旦出现不良业绩,将更容易被降职或离职。因此,年轻的基金经理更倾向于降低基金的风险水平;在投资组合的行业选择上,更倾向于采取“羊群行为”。而Clarke和Subramanian(2006)对证券分析师的研究也发现,当他们面临较高的离职风险时,往往会出具比较保守的市场预测报告。Chakraborty et al.(2007)对美国制造业上市公司CEO的研究也得出了类似的结论,他们发现那些面临较高离职风险的管理者更倾向于选择风险较低的投资策略。Nicole(2010)对美国对冲基金的研究也发现,对离职的忧虑使从业时间长的基金经理在投资行为趋于保守,更倾向于降低基金的风险水平。罗真和张宗成(2004)、龚红和李燕萍(2010)对我国基金业的研究则发现,相对于年长的基金经理,年轻的基金经理如果采用非常规的投资策略,一旦失败将会面临更严厉的处罚,为了避免消极的职业结果,年轻的基金经理在投资组合的风险选择和行业选择上更容易产生羊群行为。

(三)综合评述

综合国内外研究,我们发现薪酬与职业忧虑对基金经理投资组合的风险选择行为产生了相反的影响。因此,非常有必要进一步探究薪酬激励与离职风险的相互作用,进而为基金经理激励体系的完善和基金投资者利益的保护提供更为科学的经验证据。

二 研究假设

本研究是在Terrence 和Robert(2009)等研究基础上的进一步拓展,该研究的假设为:在年中的业绩排序中成为“输家”的基金经理在当年后一段时间里提高了投资组合的风险水平。本研究进一步拓展为:随着股票市场环境(牛市和熊市)的变化,薪酬激励与离职风险的相对强度会随之变化,这将促使“输家”的风险选择策略随之变化,并非一成不变。在此基础上提出如下假设:

假设1:在牛市环境下,薪酬激励的强度高,离职风险的影响强度低。如果基金经理在年中的业绩排序时成为了“输家”,那么在当年的后一段时间将比“赢家”更倾向于提高基金的风险水平,以期改善排名,获取更多新增投资,进而获得更多基金管理费和以此为基础的薪酬。

假设2:在熊市环境下,薪酬激励的强度低,离职风险的影响强度高。为了避免被解职,“输家”比“赢家”更倾向于降低投资组合的风险水平。

根据基金行业通用的排序指标,本文采用RTN(基金单位净资产的累积月回报率)进行排序,并以RTN的中位数为标准,将收益率大于或等于中位数的基金称为“赢家”,小于中位数的基金称为“输家”,用W和L分别表示“赢家”和“输家”。基金在年中和年末的风险水平用σ1与σ2表示,风险调整比率(σ2/σ1)为基金在年末与年中风险水平的比值,用来反映基金经理风险调整策略的变化。

根据研究假设1,(σ2L/σ1L) > (σ2W/σ1W)

(1)

根据研究假设2,(σ2L/σ1L) < (σ2W/σ1W)

(2)

三 实证研究设计

(一)样本选取与数据来源

封闭式基金是我国成立最早且发展时间最长的基金,从1998年成立到2013年,已经历了15年的发展。本研究力图通过对这种较长时间序列的分析,从更为长期的视角分析基金经理风险选择策略的变化,因此主要选取封闭式基金为研究对象,并仅仅选取具有全年月回报率的基金为样本,剔除了当年中途成立或者退出的基金,所选样本的描述性统计如表1所示。此外,本文研究的主要数据来源于国泰安数据库(CSMAR),计算过程主要利用EXCELL完成。

表1 封闭式基金的描述性统计

(二)变量定义

1.定义“输家”和“赢家”的变量——RTN(基金单位净资产的累积月回报率)

以RTN的中位数为标准,将收益率大于或等于中位数的基金称为“赢家”,小于中位数的基金称为“输家”。 基金j在y年度M月的RTN为:

RTNjmy= [(1+rj1y) (1+rj2y)…(1+rjmy)]-1

(3)

rj1y,…,rjmy表示基金j在y年度的1到M月的回报率。

2.定义基金经理投资组合风险调整策略的变量——RAR(风险调整比率)

基金j在yn年度的M月前后的风险调整比率RARjmy,用该只基金在M月后(M+1月到12月)的标准差(σ2)与M月以前(1月到M月)的标准差(σ1)的比值表示:

RARjmy=σ2/σ1=

(4)

3. 薪酬激励与离职风险相对强度的测度指标——年中的股票市场收益率Rt

选择该测度指标是因为:在牛市环境下,股票市场收益率高,基金收益随之提高,基金经理的薪酬也更容易随之提高(Massimo和Rajdeep,2009);而且由于基金业绩普遍偏好,离职的风险降低。因此薪酬激励的强度高,离职风险的影响强度低。相反,在熊市环境下,即使相对业绩很好的基金经理也很难提高基金收益及自身的薪酬;而且由于基金业绩普遍不佳,基金经理更容易被解职(Chevalier和Ellison,1999)。因此薪酬激励的强度低,离职风险的影响强度高。

(三)统计方法

为了分析在年中的业绩排序中成为输家的基金经理的风险调整策略,本研究将排序月定在每年的7月。首先,按照RTN的中位数,将当年7月的所有基金分为低RTN和高RTN((“输家”和“赢家”)两类,然后,按照RAR的中位数,将所有基金分为低RAR和高RAR(低风险调整比率和高风险调整比率)两类。在此基础上,就可以为当年7月份的所有样本生成一个(RTN,RAR)向量,而且每个向量都可以对应到低高RTN/低RAR,高RTN/高RAR,RTN/低RAR,低RTN/高RAR的四种情况之一。最后,对每一年度上述四种情况出现的频率进行统计。

四 实证分析

(一)分年度分析

Brown、Harlow和Starks(1996)对基金业绩排序这一锦标赛激励的开创性研究提出,在年度中的业绩排序中成为“输家”的基金经理,比“赢家”的更倾向于提高基金的风险水平。但其数据却显示,同样是“输家”,有的提高了投资组合的风险水平,有的却降低了投资组合的风险水平。为什么会出现这样的现象?对此国内外研究鲜有进一步的解释。因此,仍需要通过进一步的分析,发现导致这一变化的关键因素。本部分力图从基金经理激励体系内各个影响因素之间相互作用的视角,分析了导致输家采取不同风险选择原因。

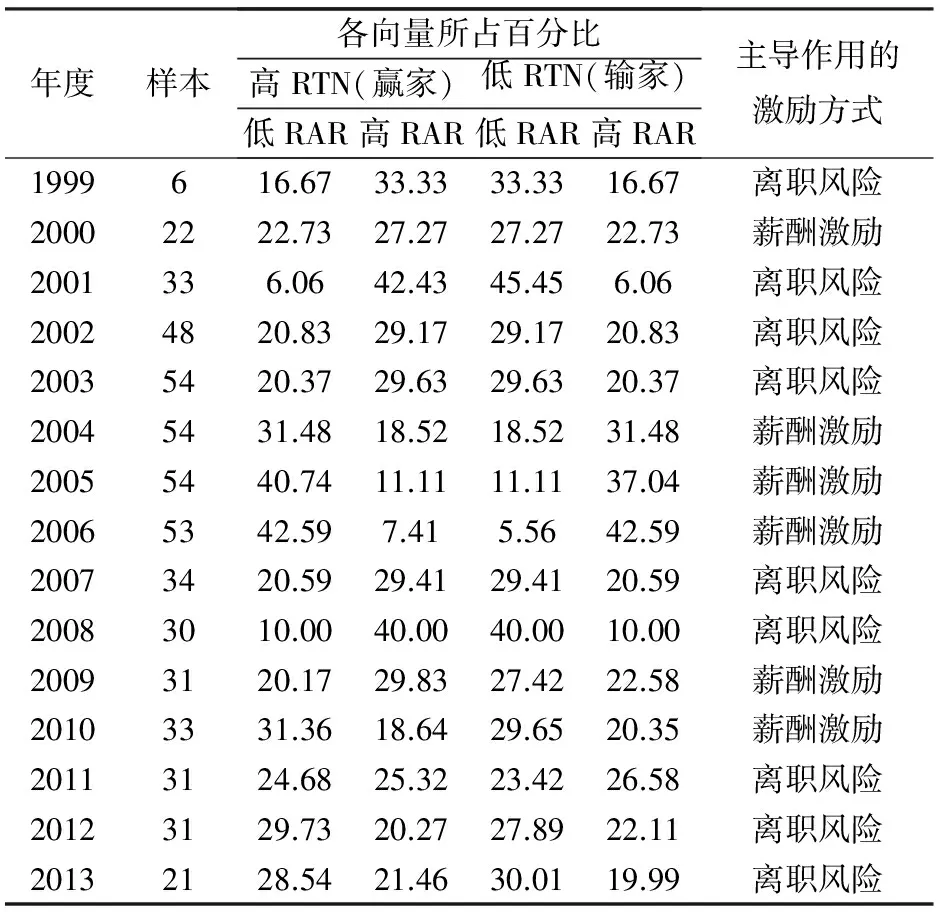

表2的统计显示,在从1999-2003的14年间,有10年的基金经理的风险选择策略符合本研究的假设。在2001-2003年的熊市环境下,基金业绩普遍不佳,因此基金经理面临更大的离职的压力,即离职风险的影响强度超过了薪酬激励。而统计显示,这一期间基金经理的频繁更替也是中国基金业的一大特点。从1999年到2003年,有34.1%的基金经理任职不到一年就被更换,基金经理连续管理一只基金的平均时间仅有19个月,因此在业绩排序中成为输家(低RTN)的基金经理普遍降低了投资组合的风险水平(低RAR),以避免被解职。

2004~2006年以来,中国基金市场业绩普遍转好,基金业绩和收益大幅度提高,在这一环境下,基金经理面临的离职风险大大减小。这一时期,基金发行数量和规模更是获得了超常规发展,基金获得了投资者的追捧,“基民”一词则在这一时期诞生。因此,基金经理面临更大的薪酬激励和较小的离职风险,即使在业绩排序中成为了输家(低RTN),也大都提高了投资组合的风险水平(高RAR),所占比例分别为31.48%、37.04%、42.59%,以期获得更高的业绩,进而获得更多的薪酬收入。

表2 分年度分析

2007~2010年,大量的封闭式基金即将到期,被赎回或者转化为开放式基金。对输家而言,当基金到期即将被赎回时,投资者更关注当前的净值,因此对输家而言,无论是基金被赎回还是转为开放式基金,保持当前的状况比冒险一搏更有利。因为如果冒险一搏,成功了固然会得到奖励,但一旦投资失败,则可能受到投资者严厉的谴责,因而输家往往倾向于选择低的风险水平。

2011~2013年,中国股市经历了漫长的熊市,基金业绩普遍不佳,基金经理面临更大的离职的风险。为了避免离职或降职,在业绩排序中成为“输家”的基金经理更多地倾向于降低基金的风险水平。

(二)基于基金经理离职情况的分析

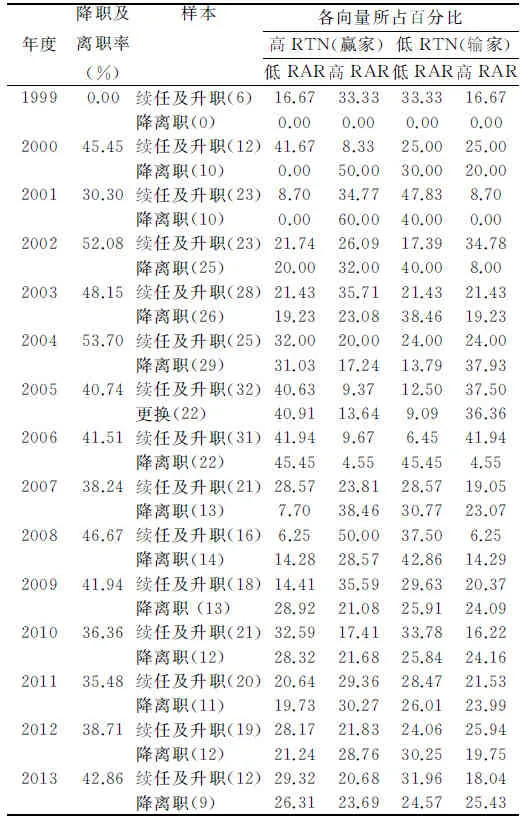

为了进一步分析薪酬与职位两种激励机制的相对影响强度变化对基金经理风险选择行为的影响,本文进一步将基金经理分为续任原职及升职、离职及降职两类,分析两类不同基金经理的风险选择策略,表3的分析显示,基金经理对离职的忧虑确实影响了其风险选择行为,对离职的忧虑使输家(低RTN)大都降低了投资组合的风险水平(低RAR)。

表3 基于基金经理降职、离职的分析

在我国基金业,基金经理的频繁更替是一大特点,据统计,目前有90%左右的基金已经更换过基金经理。对于那些业绩不佳的基金,基金公司通过更换基金的经理来平息基金投资者的抱怨成为常用手段,因此基金经理很容易成为业绩不佳的牺牲品。这表明,对职业前途的忧虑已经极大地影响了基金经理的投资行为。

五 结论与启示

本文通过实证研究探讨了薪酬与离职风险的相对激励强度变化对其风险选择的影响。研究显示,二者相互作用对基金经理的投资行为产生了重要影响。在从1999-2003的14年间,有10年的基金经理的风险选择策略符合本研究的假设。(1)在牛市环境下,薪酬激励的强度高,离职风险的影响强度低。成为输家的基金经理比“赢家”更倾向于提高投资组合的风险水平。(2)在熊市环境下,薪酬激励的强度低,离职风险的影响强度高。为了避免被解职,“输家”比“赢家”更倾向于降低投资组合的风险水平。

对我国基金经理而言,为了使基金经理在关注当前收益的同时,又注重基金的长期业绩、避免短期行为,首先应该从更长期的视角评价基金经理的业绩,不以一时的成败论英雄;从长期来看,还应建立基金经理声誉市场,基金经理为了获得长期收益,必然会更加关注自己的职业声誉,避免和减少机会主义行为。

[1] Agarwal Vikas, Daniel Naveen D, Naik Narayan Y. Role of managerial incentives and discretion in hedge fund performance[J]. Journal of Finance, 2009, 64(5): 2221-2256.

[2] Brown Keith C, Harlow W.V, Starks Laura T. Of tournaments and temptations: An analysis of managerial incentives in the mutual fund industry[J]. Journal of Finance, 1996, 51(1): 85-110.

[3] Chakraborty Atreya, Sheikh Shahbaz, Subramanian Narayanan. Termination risk and managerial risk taking[J]. Journal of Corporate Finance, 2007, 13(1): 170-188.

[4] Chevalier Judith, Ellison Glenn. Career concerns of mutual fund mangers[J]. Quarterly Journal of Economics, 1999, 114(2): 389-432.

[5] Deuskar Prachi, Pollet Joshua M, Wang Z Jay. The good or the bad? Which mutual fund managers join hedge funds[J].Review of Financial Studies, 2011, 24(9): 3008-3023.

[6] Hu Ping, Kale Jayant R, Pagani Marco. Fund flows, performance, managerial career concerns, and risk taking[J]. Management Science, 2011, 57(4): 628-646.

[7] Massimo Massa, Rajdeep Patgiri. Incentives and mutual fund performance: Higher performance or just higher risk taking[J].The Review of Financial Studies, 2009, 22(5): 1777-1815.

[8] Nicole M Boyson. Implicit incentives and reputational herding by hedge fund managers[J]. Journal of Empirical Finance, 2010, 17(3): 283-299.

[9] Terrence Hallahan, Robert Faff. Tournament behavior in Australian superannuation funds: A non-parametric analysis[J]. Global Finance Journal, 2009, 19(3): 307-322.

[10] 龚红,李燕萍,吴绍棠.业绩排序对基金经理投资组合风险选择的影响[J].世界经济,2010(4):146-160.

[11] 罗真,张宗成.职业忧虑影响基金经理投资行为的经验分析[J].世界经济,2004(4):63-71.

[12] 王健,庄新田.基于心理契约的基金经理激励机制分类设计[J].中国管理科学,2011(3):174-181.

Research on Chinese close-end fund managers' risktaking behavior by the Relative influence strength ofcompensation incentive and career concern from 1998~2013

GONG Hong,ZHA Bing-chuan

(Economics and Management School, Wuhan University, Wuhan 430072,China)

This research will examine Chinese investment fund managers' risk taking behavior by the relative influence strength of compensation incentive and career concern, thus try to find their opportunism behavior the interaction of explicit and implicit incentives and its factors. In order to improve the whole incentive system, the will be analyzed. Lastly, we will afford suggestions about the optimization on the whole incentive system.

fund manager;compensation;career risk; relative incentive strength; portfolio risk taking

2013-11-10

教育部人文社科研究基金项目(11YJC790049),湖北省教育厅人文社科研究基金项目(14G006),武汉大学人文社会科学“70后”学术团队建设计划“中国企业的国际竞争力提升”(WD70BSM)

龚 红(1977—),男,湖北仙桃人,武汉大学经济与管理学院副教授,清华大学经济管学院博士后. 研究方向:公司治理.

F830.91

A

1008—1763(2014)05—0050—05

猜你喜欢

中学生数理化·七年级数学人教版(2022年11期)2022-02-14 07:14:12

数学小灵通·3-4年级(2020年6期)2020-06-24 06:17:32

数学小灵通·3-4年级(2020年4期)2020-06-24 05:51:50

科普童话·学霸日记(2020年1期)2020-05-08 16:45:11

英美文学研究论丛(2019年2期)2019-08-24 08:00:58

求学·文科版(2019年4期)2019-04-24 02:21:44

小天使·一年级语数英综合(2019年2期)2019-01-10 11:57:30

儿童绘本(2018年5期)2018-04-12 16:45:32

空中之家(2017年11期)2017-11-28 05:27:49

中国石油企业(2015年8期)2015-07-02 05:37:40