我国农产品市场准入政策的保护水平及国际比较

2014-08-05 06:27汪明珠刘庆林

山东社会科学 2014年5期

汪明珠 刘庆林

(山东大学经济学院,山东济南 250100)

一、引言

2013年12月7日,在印尼巴厘岛召开的第九届WTO部长级会议上正式签署了多哈回合12年来的第一个多边贸易协议,标志着世界经济向一体化的道路又迈出了重要的一步。农业作为传统的多哈议题在巴厘谈判中仍然备受重视,粮食公共储备、关税配额管理体制以及出口竞争成为农业谈判的焦点。此外,发展和最不发达国家议题还涉及到了对最不发达国家的免关税免配额的市场准入问题。由此可见,在世界经济一体化更加深入发展的今天,一方面各国在要求其他国家开放国内市场的同时,也都努力维护自身粮食安全;另一方面,WTO对成员国的市场准入提出了越来越高的要求。2014年1月19日,中央一号文件再次聚焦农业发展问题,要求完善国家粮食安全保障体系,抓紧制定重要农产品国际贸易战略,加强进口农产品规划指导。然而,随着WTO世界经济一体化进程的不断推进,WTO对发展中成员国国内农产品市场开放的要求也越来越高。我国保护国内基础产业的现实诉求与WTO扩大国内农产品市场开放要求的背离,使得我国农产品进口贸易政策的制定和调整面临重大挑战。因此,准确判断我国现行农产品市场准入政策的保护水平,并明确我国农产品市场准入政策保护水平的国际定位,是我国农产品贸易国际化发展的必然要求。

目前,学术界对我国农产品市场准入政策的研究大多注重于对农产品关税政策的研究,而对于关税配额政策的研究则较少。本文以农产品市场准入政策为研究对象,通过选取发达国家代表美国和发展中国家代表印度作为参考对象,在对中、美、印三国农产品市场准入政策现状进行分析的基础上,运用贸易加权平均关税、非关税壁垒覆盖率以及关税配额的使用率,研究我国与两个国家在关税政策和关税配额政策保护水平方面的差异,为我国农产品市场准入政策的调整提供政策建议。

二、我国农产品市场准入政策

关税政策和关税配额政策在我国农产品市场准入政策中占有重要地位,研究关税政策和关税配额政策对合理确定我国农产品市场准入政策的保护水平和国际定位具有重要作用。

(一)我国农产品关税政策

根据WTO《农业协定》的定义,农产品贸易的统计范围包括:HS税则第一章至第二十四章除去鱼及鱼产品,以及 HS 税则2905(醇)、3301(精油)、3501-3505(蛋白质、淀粉、明胶等)、3809(整理剂)、3823(其他山梨醇)、4101-4103(生皮)、4301(人造毛皮)、5001-5003(生丝、丝绸)、5101-5103(羊毛)、5105(毛条)、5201-5203(棉花)、5301(亚麻)、5302(大麻)所表示的产品。因此,本文的研究样本即选定为WTO《农业协定》定义的HS96四位编码的农产品,共涉及HS96商品编码32章、209个税则号。

关税政策是最直接、最普遍的市场准入政策,也是WTO允许的贸易政策之一。本文将我国关税政策的发展大致分为三个阶段:一是1992年之前的关税政策。由于这一时期计划经济体制下生产率水平较低,国内农业的发展基础仍然十分薄弱,为维护国内农业的基础地位,保障农业的健康发展,我国实行高关税高壁垒的农产品市场准入政策,对农产品征收较高的进口关税。二是2001年之前的关税政策。一方面这一时期我国开始实行市场经济体制,生产率水平得到极大提升,国内农业生产能力显著提高,农产品的国际竞争力增强,具有一定的抵御国外农产品竞争的能力;另一方面,我国对外开放的步伐加快,在积极发展出口和对外直接投资的同时,也对进口贸易适度放宽。这一时期的农产品关税政策较前一阶段有明显放松,关税税率明显下降。三是2002年之后的关税政策。2001年底,我国加入WTO,入世后我国坚持实际实施税率与约束关税税率相同的政策,积极履行WTO规则与我国的入世承诺。一方面不断降低农产品进口关税水平,另一方面对所有进口农产品实施从价税,同时不断扩大最惠国税率的实施对象和适用种类。本文选取1992年、2000年以及2011年作为三个时期的代表,比较三个时期我国农产品进口关税的最高水平、最低水平、简单算术平均值以及高于15%的关税税则的个数及占比。

表1 我国三个时期关税政策的变化

表1数据显示,我国关税政策经历了三个时期的变化,简单算术平均关税从1992年的44.29%下降到2011年的14.18%,最高关税水平也由150%下降到57%,同时关税高峰占比也由89.47%下降到33.49%,我国单一农产品的关税水平明显下降。

(二)我国农产品关税配额政策

WTO要求各成员逐步将非关税壁垒关税化并逐渐削减,即允许成员国对实行非关税壁垒的农产品实行关税配额政策,成员国每年公布当年的配额量及配额的分配,其中发展中国家应承诺“最低市场准入量”的进口义务,即发展中国家农产品的关税配额量最低不得少于该产品国内消费总量的3%,①程国强:《中国农产品贸易:格局与政策》,《管理世界》1999年第3期。配额内实行较低的税率,配额外征收较高的税率。

在我国,负责关税配额管理的国家机构是国家发展与改革委员会和商务部,两个部门对配额量的制定和分配全权负责,其中国家发改委负责管理粮食和棉花的关税配额,而商务部负责管理植物油和原糖的关税配额。加入WTO之后,根据我国的入世承诺,我国开始调整实施关税配额政策的农产品的种类,配额内关税保持在1%-15%之间,而配额外关税则高达10%-65%。表2显示了我国2000-2011年实施关税配额政策管理的农产品的种类。

表2内容显示,我国实行关税配额政策的农产品种类较少,主要是对关系国家粮食安全的粮、油、棉等农产品实行关税配额政策管理。

三、美国、印度农产品市场准入政策

美国是世界上农业最发达的国家,印度是国际上具有重要影响力的发展中国家,研究这两个国家农产品关税政策和关税配额政策的管理与实施,对我国具有重要的借鉴意义。

(一)美国、印度的农产品关税政策

美国农业的迅速发展壮大离不开其关税政策的制定和调整。上世纪30年代的经济危机使得美国农业经济遭受到沉重的打击,为了尽快恢复经济发展,1930年美国国会通过了《斯穆特—霍利关税法》,依据该法,美国当时对进口农产品征收的关税达到了历史最高水平。然而,到了上世纪40至60年代美国抓住各国进行战后重建的契机,大量出口农产品,这一时期伴随着农业生产与贸易的逐渐走出困境,美国农产品的进口关税也显著下降。70年代,随着美国农业的不断繁荣发展,其对进口农产品也保持了较低的关税水平。但是,80年代世界经济不景气,又促使美国调高农产品进口关税率。到了90年代,WTO《农业协定》的达成,又促使美国在不断削减其约束关税的同时,根据国际国内形势的变化适时调整其实际实施税率。美国对进口农产品实行从价税与从量税并行的政策,同时给予除古巴以外的其他所有WTO成员国最惠国税率的待遇。2011年,美国HS96四位编码农产品的最惠国税率的最高实施税率为92.33%,最低实施税率为0,其农产品的简单算术平均关税率为4.61%。此外,农产品关税高峰数目为12个HS关税税则号,占农产品税则总数的5.74%。

表2 我国2000年-2011年实施关税配额政策的农产品

印度农业在其国民经济中占有举足轻重的地位,农业的增长速度在很大程度上决定着整个国民经济的增长速度。印度虽然是WTO的创始国之一,参与WTO事务已有近20年的时间,但印度一直充分享受其作为发展中国家的特权,维持了较严重的贸易保护主义。直到1995年WTO《农业协定》生效之后,印度才开始逐渐放宽对农产品市场准入的约束。在乌拉圭回合谈判中,印度承诺调整其协调制度下的673个HS六位编码的农产品关税水平,并且对所有农产品都实行从价税,不过印度实际上并没有做出较大让步,而是将约束税率设定在非常高的水平上。在印度承诺的673个农产品税号中,约束税率为100%的农产品税号占47%,约束税率为150%的农产品税号占34%,更有4%的约束税率甚至达到了350%,而只有15%的农产品约束税率低于100%。因此,印度可以在约束税率范围内根据形势的变化,对关税税率进行较大幅度的调整。也就是说,仅仅依靠关税措施印度就可以达到既遵守WTO规则和承诺,同时又有效保护国内农产品市场的目的。2011年,印度HS96四位编码农产品的最惠国税率的最高水平高达150%,最低水平为0,其关税率高于15%的税则号达175个之多,占农产品税则总数的83.73%,其农产品的简单算术平均关税也高达31.35%。

(二)美国、印度的农产品关税配额政策

美国是运用关税配额政策较早的国家之一,其关税配额政策的调整和修正最早可以追溯到1933年《农业调整法修正案》,该法案赋予总统实施进口配额措施的权力,并且该规定一直延续到20世纪末期。美国1990年的《农场法案》规定乳制品进口配额仍遵守1933年《农业调整法修正案》的规定,同时这部法案还规范了关税配额的实施。此后,根据WTO的规定,美国开始调整其关税配额政策。在2011年,美国有多达171种农产品税目(HS八位编码商品)适用于关税配额政策。表3显示了美国2000-2012年实施关税配额政策的农产品的种类。

表3 美国2000-2012年实施关税配额政策的农产品

与其他国家相比,关税配额政策在印度的应用相对较弱。印度对关税配额的承诺不仅时间晚,而且承诺的种类极少,2008年之前印度实行关税配额政策的农产品主要是含添加剂的牛奶(0402)、玉米(1005)、葵花籽油(1512)、菜籽油(1514);2008年之后葵花籽油不再实行关税配额管理。同时,印度承诺的配额量也非常少,例如玉米的配额量最大,但也仅仅只有35-50万吨。在关税配额的管理上,印度实行严格而复杂的管理措施,目的是更好地保护其国内农业免受进口农产品的冲击。

四、中、美、印三国农产品市场准入政策保护水平的比较

本文通过计算贸易加权平均关税、非关税壁垒覆盖率以及关税配额的使用率,比较中、美、印三国农产品关税政策和关税配额政策的保护水平,以及我国与美印两国在市场准入政策保护水平方面的差距,进而为我国的政策调整提供政策建议。

(一)变量的选取

本文贸易加权平均关税的计算所需用到的中、美、印三国农产品进口关税率来源于联合国贸发会议组织维持的TRAINS数据库,本文选用三个国家对世界的最惠国税率作为研究样本,农产品的进口额数据来源于联合国商品与贸易统计数据库。

(二)关税政策的保护水平

由于简单算术平均关税容易受极端值的影响,由此得到的关税政策的保护水平也不够准确。一种较为科学的方法是以各种农产品的进口额作为权重,对各关税水平进行加权平均,从而得到一个加总的关税水平,即计算当年关税政策的贸易加权平均关税。记贸易加权平均关税为τ:

其中,τi是商品的从价关税,mi是该商品的进口量,是该商品的世界价格,表示i商品的进口额占所有商品进口总额的比重。据此计算中、美、印三国2000-2011年农产品关税政策的贸易加权平均关税,见表4。

表4 中、美、印三国2000-2011年农产品贸易加权平均关税(单位:%)

表4数据显示,进入21世纪,美国农产品贸易加权平均关税一直维持在较低的水平。中国加入WTO之后,自2002年开始贸易加权平均关税有了质的下降,从45.56%骤降到17.18%,进而下降到2011年的6.82%;从2005年开始,中美两国农产品贸易加权平均关税水平已经相差不大。同期,印度农产品贸易加权平均关税却一直保持较高的水平,2006年之前,关税水平始终保持在50%以上,近几年关税水平才有所降低,开始低于30%。这些数据说明,我国加入WTO之后,不断降低农产品进口关税水平,而且现行农产品关税政策的保护水平已经基本与发达国家相当。然而,与同样作为发展中国家的印度相比,我国农产品关税政策的保护水平过低,关税政策的保护作用较弱。

(三)关税配额政策的保护水平

关税配额政策的保护水平可以从两个方面进行研究。首先,通过计算每个国家实施关税配额政策的农产品种类在所有种类的农产品中所占的比重,研究关税配额政策的非关税壁垒覆盖率。

表5 中、美、印三国2000-2011年农产品非关税壁垒覆盖率(单位:%)

通过分析表5数据我们发现,2000-2011年中国和印度非关税壁垒覆盖率呈下降趋势,美国非关税壁垒的覆盖率则明显高于中、印两国,且较为稳定。这说明,关税配额政策的运用并没有得到发展中国家的重视,中、印两国关税配额政策的保护水平较低。

其次,从每个国家关税配额的使用率研究关税配额政策的保护水平。表6是我国2006-2011年农产品进口关税配额的使用情况。

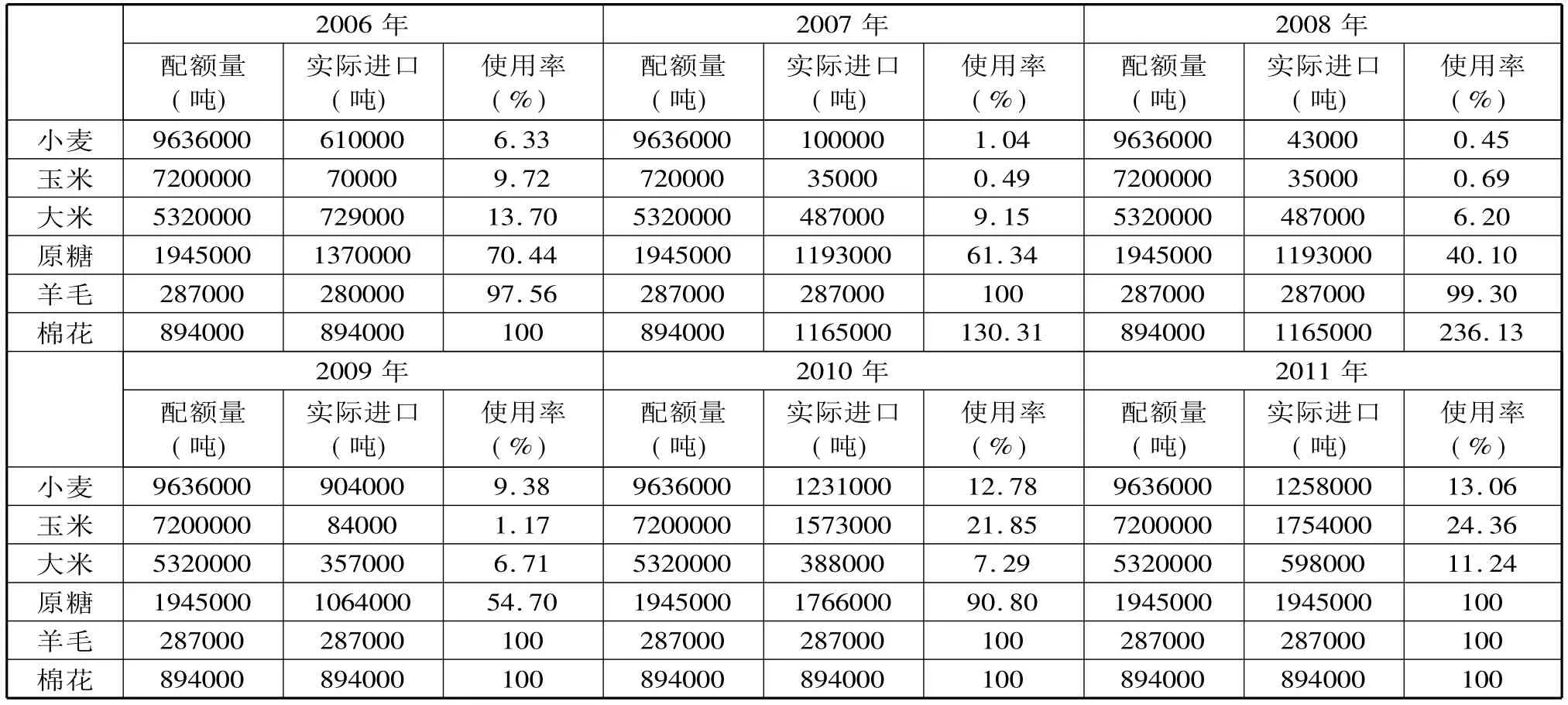

表6 我国2006-2011年农产品进口关税配额量及使用率

从表6数据我们发现,加入WTO之后,我国大部分农产品的关税配额量没有得到充分利用,其中尤以小麦、玉米、大米的关税配额使用率最低,而棉花、羊毛、原糖的关税配额使用率较高,其中棉花配额量在所有年份都得到了充分利用,甚至个别年份的实际进口量超过了配额量。

表7显示了美国2007-2011年农产品进口配额量及其使用情况。

表7 美国2007-2011年农产品关税配额量及使用率

表7数据表明,2001-2012年美国农产品进口关税配额中棉花的使用率最低,在绝大多数年份都低于10%,而糖制品、柑橘及调料的关税配额使用率较高。即对绝大多数农产品而言,美国的关税配额政策都起到了有效的保护作用。

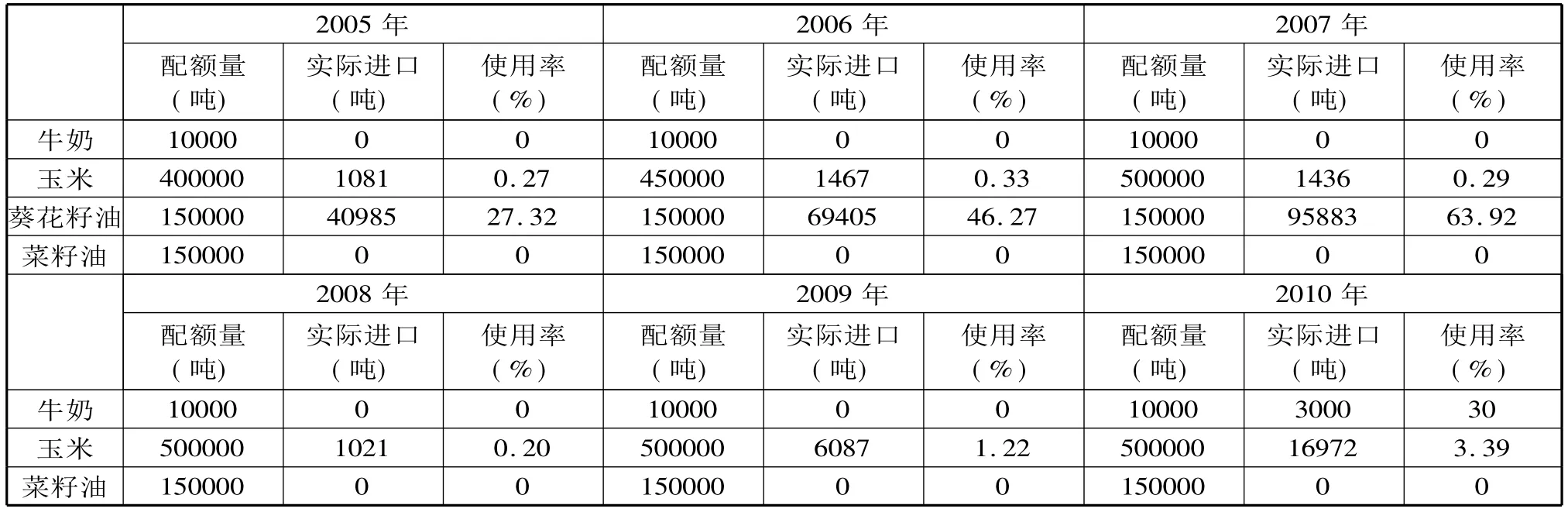

表8 印度2005-2010年农产品关税配额量及使用率

表8数据显示,由于印度政府对关税配额的管理较为严格,其每年农产品的进口配额使用率极低,即印度虽然实行关税配额政策管理的农产品种类较少,但关税配额政策对这几种农产品的保护作用十分明显,保护水平较高。

通过对中、美、印三国相关年份农产品关税配额的非关税壁垒覆盖率及关税配额使用率的分析,我们发现,在这三个国家中,美国非关税壁垒的覆盖率最高,而且绝大多数农产品的关税配额的使用率都低于100%,关税配额政策对这些农产品都起到了有效的保护作用,政策的保护水平很高。印度虽然非关税壁垒覆盖率很低,但关税配额的使用率也很低,关税配额政策的保护水平较高。与美国相比,我国非关税壁垒覆盖率较低,关税配额政策的保护水平较低;与印度相比,虽然我国非关税壁垒覆盖率较高,但关税配额的使用率较高,保护作用较弱,关税配额政策的保护水平也较低。

五、结论及政策建议

本文在分析我国农产品市场准入政策现状的基础上,选取美国、印度作为参考对象,通过计算贸易加权平均关税、非关税壁垒覆盖率及关税配额的使用率,比较我国与美、印两国在市场准入政策保护水平方面的差异。研究结果表明,我国农产品关税政策的保护水平与美国基本持平,但与印度相比,关税政策的保护水平过低。在农产品关税配额政策方面,与美国相比,我国非关税壁垒覆盖率较低,说明关税配额政策的保护作用较弱;与印度相比,我国关税配额的使用率较高,关税配额政策的保护作用也较弱。可见,我国农产品关税政策的保护水平已经远远低于同等发展中国家的保护水平,而与发达国家的保护水平接近;我国农产品关税配额政策的保护水平也低于发达国家的保护水平,甚至低于同等发展中国家的保护水平。因此,未来为了更好地保护我国农业的健康发展,保持农产品的国际竞争力,应当从以下两个方面入手,提高我国农产品市场准入政策的保护水平:

第一,为了更好地保护我国农产品出口企业的利益,一方面我国应以积极的姿态在国际事务中发挥作用,推动其他WTO成员,尤其是发达国家成员,降低其关税政策的保护水平;另一方面,我国在坚持总体农产品关税水平较低的基础上,对个别产品实行较高的保护,对我国进口量较大、竞争力较弱、关系国计民生的农产品适当实行较高的关税政策,而对我国进口量较少、竞争力较强的农产品适当实行较低的关税政策。

第二,我国对关税配额政策的调整可以借鉴美国和印度的经验,一方面适当增加实施关税配额政策农产品的种类,合理确定配额量和配额内外的关税率。对于重点保护的农产品,可以通过适度降低进口配额量和调高配额内关税等措施达到有效保护的目的;另一方面,进一步规范关税配额政策的管理,对实施关税配额政策的农产品进行严格有效的管理,将关税配额的分配、申请、发放等程序化,形成一套有法可依的关税配额管理政策。

猜你喜欢

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

中国科技纵横(2020年10期)2020-10-27

综艺报(2019年5期)2019-03-18

河北经贸大学学报·综合版(2016年4期)2017-01-09

商(2016年28期)2016-10-27

人民论坛(2016年5期)2016-03-24

中国市场(2016年1期)2016-03-11

新课程·上旬(2015年4期)2015-06-17