我国中小企业年金制度发展迟缓原因及对策分析

2014-08-02 03:55:49鲁欢

河北地质大学学报 2014年6期

鲁 欢

(武汉大学 社会保障研究中心,湖北 武汉 430072)

我国中小企业年金制度发展迟缓原因及对策分析

鲁 欢

(武汉大学 社会保障研究中心,湖北 武汉 430072)

企业年金是我国养老保险体系中的第二支柱,但我国中小企业年金制度发展缓慢,难以释放基本养老保险的压力,不能起到促进经济发展的作用。分析我国中小企业年金制度发展迟缓的原因,主要包括国家缺乏相应的政策支持、企业缺乏建立企业年金的内外部环境、职工缺乏参加企业年金制度的意识和动力,针对这些问题,论文提出国家应尽快出台相关政策优惠鼓励中小企业建立年金制度、推广集合年金计划、助力中小企业发展,提高企业年金缴费能力、发挥工会作用,转变职工观念,推动发展中小企业年金制度。

中小企业;企业年金;集合年金计划;税收优惠政策

一、研究背景

(一)我国企业年金政策

企业年金是指在政府强制实施的公共养老金之外,企业在国家政策的引导下,根据自身实力建立的,为企业职工提供一定养老收入保障的补充性养老金制度。企业年金是国家基本养老保险制度的补充,是正在完善的养老保险体系中的第二支柱。[1]

1999年12月29日,劳部发〔1995〕464号《关于建立企业补充养老保险制度的意见》(简称《意见》)正式发布,积极推动企业建立补充养老保险,特别是抓好大中型企业补充养老保险的试点工作,各地区、各部门自行制定企业补充养老保险的计划和方案,《意见》规定了实施主体和条件、供款方式和水平、记账方法和计发办法,另外附件中包含国内外企业补充养老保险的资料,以供参考。2005年5月1日,劳动和社会保障部颁布的《企业年金试行办法》(简称《试行办法》)开始实行,新办法规定的实施主体范围扩大了,由限于城镇企业转变为不限,企业年金方案由职工大会内部讨论通过变为需要报送当地劳动部门才能生效,在待遇给付上,《意见》规定在退休前遇到重大困难时可以提取,《试行办法》则规定退休前不能提取,见表1。

2004年颁布《企业年金基金管理试行办法》,明确规定了受托人、账户管理人、托管人和投资管理人的条件、职责以及职责终止情况,同时对于中介机构、基金投资、收益分配及费用、信息披露以及监督检查予以规定。2011年颁布的《企业年金基金管理办法》在《试行办法》的基础上,明确了受托人、账户管理人、托管人和投资管理人的关系,不能互相兼任的情况,提高了受托人、账户管理人的注册资本要求,在基金投资方面,稍微放松了限制,增加了计划管理和信息披露的内容,细化了监督检查的规定,见表2。

2013年,财税〔2013〕103号关于企业年金个人所得税有关问题的通知中,明确了我国企业年金个人缴税模式采取EET模式,即缴费和投资环节免税,领取环节缴税。企业方面,目前还没有统一的税收优惠政策,虽然我国企业年金政策在不断完善和发展,但是仍有很大空间改进,需要结合实践,借鉴国际经验健全企业年金制度。

(二) 我国中小企业年金制度发展现状

从总体发展规模上看,1991年—2000年长达10年的时间内,中国只有1.6万多家企业建立企业年金,参加职工560万人,基金积累仅191亿元。而到2007年底,全国建立企业年金的企业有3.2万户,缴费职工929万人,累积基金1 519亿元,到2013年底,全国有6.61万户企业建立企业年金,积累金额达到6 034亿元。

表1 我国企业年金政策

文件生效时间实施主体提取条件受托人《关于建立企业补充养老保险制度的意见》1995年城镇企业及外商投资企业中的中方职工退休时或者退休前遇到重大困难时可提取自主选择经办机构《企业年金试行办法》2004年不限退休后企业年金理事会或法人受托机构

表2 我国企业年金基金管理办法

文件生效时间受托人、账户管理人、托管人、投资管理人相互兼任问题受托人账户管理人基金投资《企业年金基金管理试行办法》2004年无规定法人受托机构,要求注册资本不低于1亿元注册资本不低于5000万元规定投资国债的最低比例20%《企业年金基金管理办法》2011年明确规定了相互不能兼任的各种情况法人受托机构或企业年金理事会,要求注册资本不少于5亿元注册资本不低于5亿元对投资国债最低比例没有规定

从覆盖范围来看,2007年底,全国参加企业年金的职工为929万人,2013年底,全国共有2 056万职工参加企业年金,同期,全国参加城镇职工基本养老保险的缴费职工人数分别为20 137万人、32 218万人。企业年金覆盖职工人数分别只占当年城镇职工基本养老保险覆盖人数的4.6%和6.4%,虽然覆盖范围在扩大,但是覆盖率仍旧低下。另外,至2013年底我国建立企业年金的企业有6.61万户,当年企业户数约为1 470万户,为职工设立年金的企业比例不足0.5%,覆盖率低。而世界上167个实行养老保险制度的国家中,有1/3以上国家的企业年金制度覆盖了约1/3的劳动人口,丹麦、法国、瑞士的年金覆盖率几乎达到100%,英国、美国、加拿大等国在50%左右。[2]

从基金投资收益来看,2013年企业年金投资管理实际运作金额为5 783.69亿元,全年投资收益为179.59亿元,加权平均收益率为3.67%,略低于银行二年期定期利率,收益率偏低。从建立计划情况来看,2013年企业年金共建立1 312个计划,其中单一计划1 234个,集合计划48个,其他计划30个。

从企业年金分布来看,2013年就业人口76 977万人,中央企业1 762.9万人,占总数的2.3%,而同期中央企业参加企业年金职工共785.6万人,占参保职工总数的38.2%,远超过其职工比例,另外,2013年中央企业年金基金总额为3 197亿元,占2013年企业年金基金总额的53%,这表明在参加企业年金的企业当中,中央企业居多,并且资金雄厚,而私营和中小企业参保率底,且缴费较少。[3]

二、发展中小企业年金的意义

(一)发挥第二支柱养老保障作用,释放基本养老保险压力

第六次人口普查显示,60岁及以上人口达到17 765万人,占13.26%,其中65岁及以上人口为11 883人,占8.87%,中国已经迈入人口老龄型国家行列,2040年左右,中国将达到老龄化顶峰,我国养老保障制度压力巨大。截至2013年末,我国参加基本养老保险人数为81 968万人,国家每年需要补贴15%至20%,并且基本养老保险一直存在隐性债务的问题,资金缺口呈现扩大的趋势,迫切需要第二、三支柱提供养老资金来源,缓解基本养老保险资金压力。[4]而到2013年底我国企业年金参保人数仅为1 847万,覆盖率低且出现发展不平衡问题,建立企业年金的企业多为大型的国有企业,中小企业年金发展缓慢,而中小企业职工比例较大,难以充分发挥企业年金的保障作用,所以今后发展中小企业年金制度是扩大企业年金覆盖面的重中之重。

(二)完善企业激励机制,提高核心竞争力

企业年金是企业根据自身经济状况建立的福利制度,它与企业职工的工龄长短、工作岗位和贡献大小直接挂钩,另外,企业年金制度不同于即时福利,它着眼于长远,力求建立与员工的长期联系,解决员工的后顾之忧,能够有效增加企业凝聚力,对稳定职工队伍,激励员工积极性有重要作用。现在企业的竞争归根到底是人才的竞争,谁能留住高素质人才,谁就可以掌握主动权,而完善的企业激励制度是吸引人才的重要手段之一,企业年金兼具激励和保障功能,更是激励机制中的最佳选择。同时,完善的企业年金制度也可以提高人力资源管理效率,有利于健全中小企业现代管理制度,提高企业竞争力。

(三)提高中小企业职工收入,缩小收入差距

国有大型企业与中小企业职工之间工资本来就存在差距,同时,国有大型企业年金制度覆盖率高且水平较高,中小企业年金制度建立较少,这就加剧了收入差距,不利于社会公平、和谐发展。中小企业职工人数众多,加快建立中小企业年金制度有利于提高中小企业职工的福利待遇,提供收入保障,缩小与不同行业、不同规模企业的收入差距,促进社会和谐发展。

(四)促进资本形成,拉动经济发展

我国中小企业发展迅速,已经成为国民经济和社会发展的重要力量。2013年,在我国企业总数中,中小企业占比超过99%,对我国的GDP的贡献超过60%,对税收的贡献超过50%,提供了80%的城镇就业岗位和82%的新产品开发。[5]建立中小企业年金制度可以迅速扩大企业年金资金规模,我国企业年金采取完全积累的基金制模式,保值增值成为其根本目标,所以庞大的企业年金规模必然要进入资本市场进行投资,这些长期稳定的资金供给,必然促进资本市场规模的扩大。同时,企业年金的制度建设将促进资本市场的创新,带给证券业、银行业、信托业等金融机构新的机遇和挑战,促进资本市场有序发展,拉动经济增长。

三、我国中小企业年金制度发展受阻原因

(一)缺乏法律规范和健全的税收优惠政策

我国目前还没有关于企业年金的法律规范,对于企业年金的定位还不清晰,对参与基金管理机构、基金投资范围、养老金产品、基金监管、税收优惠、企业年金报备方案流程的规定都是以通知的形式发布的,缺乏权威性,国外企业年金制度发展较好的国家都是立法先行,如美国《社会保障法案》、新加坡《中央公积金法》、澳大利亚《超级年金保证费法案》等,我国企业年金法律欠缺限制了其发展。

税收优惠是中小企业建立企业年金动力之一,关系到中小企业建立年金制度的成本大小,也影响到员工参加的积极性。个人税收优惠方面,2013年12月,财政部、人力资源社会保障部和国家税务总局联合下发《关于企业年金、职业年金个人所得税有关问题的通知》,自2014年1月1日起实施企业年金、职业年金个人所得税递延纳税政策,《通知》规定在缴费环节对单位和个人不超过规定标准的企业年金缴费,准予在个人所得税前扣除,对个人从企业年金取得的收益免征个人所得税,对个人实际领取的企业年金征收个人所得税。这种递延纳税的政策采取从零开始全额征税的方案,个人退休后如果一次性领取年金,则会比缴费时纳税更不划算,所以我国税收优惠政策与现行的分项个税制度有冲突,需要协调和改进。

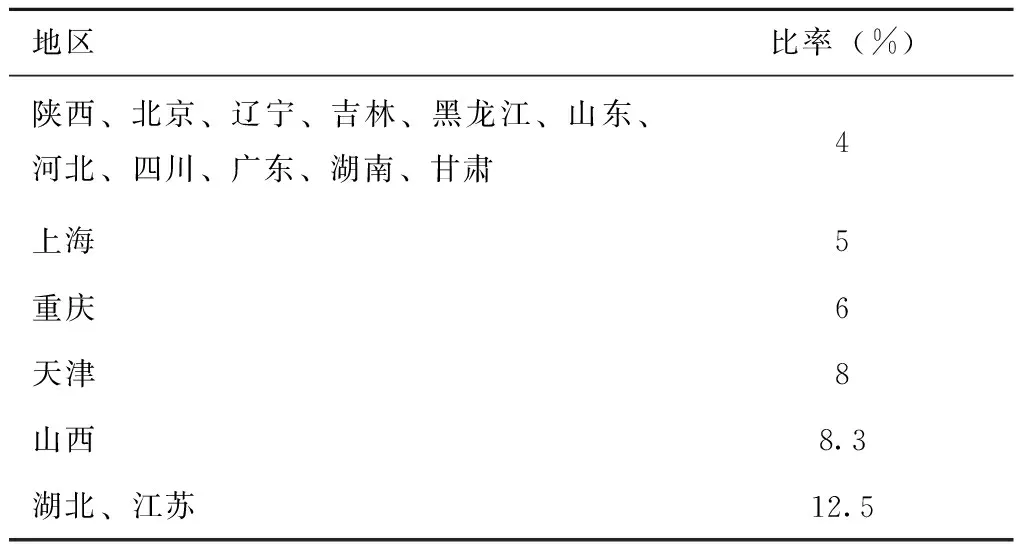

企业税收优惠方面,2009年6月,财政部和国家税务总局联合发布的《关于补充养老保险费、补充医疗保险费有关企业所得税政策问题的通知》规定,企业为职工支付的补充养老保险费在不超过职工工资总额5%标准内的部分,在计算纳税所得额时准予扣除。税收优惠比例与国外相对还相差甚远,美国为15%,澳大利亚为20%,加拿大为18%,德国为10%,并且在很多福利国家,企业年金的投资收益是免税的,减免税的资金是归企业所有的,而我国没有相关规定,不能激起企业积极性。[6]另外,我国企业年金税收优惠政策权威性、强制性还不够,地方税制出现不统一的状况,具体如表3所示,税收优惠政策出现各自为政的情况,不利于企业年金的发展。

表3 地方企业年金税收优惠比率

地区比率(%)陕西、北京、辽宁、吉林、黑龙江、山东、河北、四川、广东、湖南、甘肃4上海5重庆6天津8山西8.3湖北、江苏12.5

(二)中小企业缺乏建立企业年金制度的内外部环境

据统计,我国民营企业的平均寿命只有2.9年,60%的企业会在5年内破产,85%的企业在10年死亡①,企业生命周期过短限制了中小企业向员工提供长期的企业年金待遇。中小企业由于规模、技术和市场竞争格局影响,利润空间小,盈利能力低下,而目前中小企业总共要提供29%左右的社会保险费,如此高的缴费负担使许多中小企业吃不消,再难以承受建立企业年金制度的成本。[7]

我国劳动力供求不平衡导致劳资关系的不平等,这是中小企业迟迟不能建立企业年金制度的重要原因,我国每年新增就业岗位大概有900万个,而新增就业人口为1 000万人以上,劳动力供大于求,这便形成劳动力需方市场,中小企业缺乏留住员工的动力。

另外,中小企业缺乏规范的工会和职工代表大会,缺乏员工和公司之间谈判的渠道,中小企业员工难以为自己争取福利待遇。

从企业年金产品供给来看,目前市场上缺乏针对中小企业的年金计划,中小企业一般员工人数少,年金规模较小,其相应的管理费用也低,难以吸引到基金管理机构的关注,相应的合适中小企业的企业年金产品就很少。

(三) 中小企业职工流动性大,转移接续困难

中小企业由于竞争激烈,效益不稳定,随意性较大,经常出现裁人的现象。另外,中小企业职工也对企业缺乏粘性,缺乏归属感,导致职工经常因为一些原因而自动离职,中小企业职工流动率高。对于经常有人员流动的企业和员工来说,福利和保险的可携带性非常重要,但是目前我国还没有明确规定企业年金转移接续的程序、流程,并且企业之间企业年金存在差异,有的企业没有建立企业年金,难以转移过去,目前我国存在着企业年金地区、企业之间转移接续困难的问题限制了企业和员工建立企业年金。[8]

(四)中小企业职工注重眼前利益,缺乏参加企业年金的热情

中小企业员工由于流动性大,所以更加注重眼前利益、现时工资的增长、福利的增加,对于长期的福利待遇缺少热情。另外,企业年金实行完全积累,长期的资金积累,存在通货膨胀、投资、管理等风险,未来的实际购买力存在极大的不确定性,所以员工采取观望态度。而且,第一支柱基本养老保险覆盖率较高,替代率较高,大多数职工觉得已经有了同类的养老保险产品,对企业年金的认识不足,导致对企业年金的需求就不强烈。[9]

另一方面,中小企业的平均生命周期较短,制度不够健全,竞争激烈,企业的生存状况令人担忧,员工对于中小企业的发展缺乏信心,对于制度延续缺乏信心,对于年金管理、监督缺乏信心,面对这么多不确定,员工宁愿选择实在的货币收入。

四、促进我国中小企业年金制度发展的对策研究

(一)将企业年金制度纳入法律,完善税收优惠政策

企业年金的发展需要法律的支持,统一的法律规定为年金制度的推进提供指导和规范,目前我国企业年金的运营方式、监督管理方式以及企业年金的缴费比例、税收优惠比例的相关规定缺乏权威性和统一性,不利于各地企业年金的开展。国家应尽快出台法律法规,规范企业年金受托人、账户管理人、托管人、投资管理人的资格认证,规范企业年金运营和监督体制,统一税收优惠比例,明确企业和个人缴费比例范围,大力推进企业年金的发展。

企业年金领取环节,从零开始全额征税的体制导致递延缴税金额(一次性领取)远远高于当期缴税总额,国家需要协调企业年金征税机制和个税累进税制的矛盾。首先,在缴费环节,借鉴美国模式,限制税前缴税额。新的《企业年金管理办法》并没有明确规定企业和个人缴费限制标准,这会导致高收入参加者通过企业年金避税的问题,拉大收入差距,设置税前缴费额最大额标准则符合收入再分配的公平目标。其次,在投资环节免税。由于我国投资市场还不健全,企业年金投资收益率较低,再加上一部分投资管理费用,投资收益较低,并且实行全额免税有利于鼓励优化投资方案,增加收益。最后,在后端领取环节,实行低比例税率。因为在缴费环节已经设置最高缴费限额,缴费水平不会差距很大,没必要实行累进税率,并且对于一次性领取企业年金的职工来说,实行累进税率很不合理,税负过重。同时,企业年金是从零开始征税的,应当设置低比例税率,降低退休人员的税负。另外,企业年金应该采取分期支取的方式,结合基本养老金,给退休人员提供长期的收入保障,且有利于资本市场的发展。[10]

针对企业年金税收优惠比例各地各自为政的问题,这会导致地区之间企业年金发展不平衡,地区之间政策不平等最终会损害整体效率,国家应该出台法律法规统一企业年金税收优惠比例。另外,在企业年金发展初期,中小企业由于内外部原因动力不足,应该鼓励中小企业建立企业年金。可以在统一税收比例的基础上,适当对中小企业给予更高的税收优惠比例,推动中小企业参与进来。

(二)发展中小企业集合年金计划

企业年金单一计划指受托人将单个委托人交付的企业年金基金,单独进行受托管理的企业年金计划;企业年金集合计划指同一受托人将多个委托人交付的企业年金基金,集中进行受托管理的企业年金计划。集合年金计划相对于单一计划参加程序更简单,企业的运营成本和管理费用更低,资产规模效应明显,特别适合中小企业。2013年企业年金建立计划数为1 312个,其中单一计划数1 234个,集合计划48个,其他计划30个。集合计划还不够丰富,中小企业的覆盖范围有限,基金规模小,管理成本高,对基金管理机构吸引力不足,并且缺乏基金协同监管机制,风险较大。针对这些问题,我国可以借鉴美国多雇主企业年金计划,在一些特定行业内,如食品、建筑、零售等,建立多雇主的集合年金计划,只要在年金计划内的企业中,企业年金携带和转移都非常方便。[11]

人力资源与社保部首先应对集合企业年金的投资运营与账户管理、筹资与管理模式等明确规定,使计划的建立与基金运营有法可依。同时,政府应覆行监管职责,加强对集合企业年金计划及其受托人的监管,从集合计划的合同内容、运作流程到投资管理、信息披露等方面,都给予严格监控,有效管控集合企业年金运营风险,保障集合年金计划参与者的合法权益,推动集合年金的健康发展。

(三)做好企业年金转移接续工作

在这样一个市场开放的年代,劳动力的地区间流动,行业间流动非常频繁,尤其是中小企业员工。但是企业年金转移困难阻碍了中小企业和员工建立和参与企业年金的步伐,目前我国还没有出台关于企业年金转移的实施细则。员工流动时,企业年金转移困难,或者新进入的企业没有企业年金计划,那么缴费接续不下去,增添了员工的麻烦。提高企业年金的可携带性才能让劳动力流动更加顺畅,减少员工参加企业年金的顾虑,企业年金的可携带性包括三个方面:一是已积累养老金权益的可携带性,即流动职员在退休时有权享受原有计划的养老金;二是服务年限的可携带性,即原企业的工作年限带入新企业年金计划;三是积累的养老金资产的可携带性,即可以提前提取企业年金的权益。我国企业年金是完全积累制,DC个人账户模式使得企业年金的可携带性实现更为容易,国家应当尽快出台相关办法,使得企业年金转移接续程序更加明确,相关部门互相配合,减少员工转移企业年金的困难。

(四)助力中小企业发展,提高企业年金缴费能力

企业年金的建立和发展归根到底还是建立在企业效益的基础上的,我国中小企业面临着激烈的市场竞争压力,普遍缺乏核心竞争力,经济效益难以保证,国家应该给予中小企业政策和资金上的倾斜,完善融资体系,扶持中小企业发展。同时,中小企业自身应当努力转型,找到市场发展契机,提高核心竞争力,提高经济效益,有了经济基础,才有建立企业年金的动力。另外,中小企业在发展过程中,要不断健全企业制度,包括长期激励制度,根据贡献大小、工龄长短有区别的建立企业年金制度,鼓励员工长期为企业服务。企业的发展归根到底是靠人才,建立完善的企业年金制度势必吸引许多人才,留住人才,人才助力企业发展,企业效益提高则企业年金更高,形成良性循环。

(五)发挥工会作用,转变职工观念

虽然企业年金在我国已经发展了十余年,但是不少职工对于企业年金制度的功能、作用、运行方式、缴费和领取方式等等都知之甚微。尤其是中小企业职工,本来企业制度就不健全,获取这些政策信息的渠道较少,也没有能够维护权益的工会组织,所以便增加了中小企业建立企业年金制度的难度。[12]首先,加大宣传,要让员工意识到基本养老保险只是最基本的养老保障。随着经济发展,养老成本会增加,需要企业年金给予补充;同时,转变员工的短期利益观念,鼓励注重长期投资,当然这都是以企业效益的提高、个人当期利益的满足为前提的。其次,加快中小企业工会建设,建立集体协商机制。工会作为职工代表要为职工维护利益、争取权益,推动企业年金的尽快建立。

注 释:

① 中华全国工商业联合会:《我国民营企业发展报告》,2005-06-30.

〔1〕 王立志.企业年金的运作和监管研究[J].当代经济管理,2008(12):38-40.

〔2〕 人力资源和社会保障事业发展统计公报[EB/OL].[2014-05-28]http://www.mohrss.gov.cn/SYrlzyhshbzb/dongtaixinwen/shizhengyaowen/201405/t20140528_ 131110.htm.

〔3〕 2013年度全国企业年金基金业务数据摘要[EB/OL].[2014-03-27]http://www.mohrss.gov.cn/gkml/xxgk/201403/W020140327534881192011.pdf.

〔4〕 郑秉文.中国企业年金何去何从——从〈养老保险管理办法(草案)〉谈起[J].中国人口科学,2006(2):21-24.

〔5〕 刘军丽.发展中小企业年金计划完善社会养老保险体系[J].中国劳动关系学院学报,2008(3):36-39.

〔6〕 蒲晓红.企业年金对企业的积极作用及风险因素分析[J].生产力研究,2005(8):47-53.

〔7〕 杨胜利.企业年金的激励作用[J].理论探讨,2007(3):12-16.

〔8〕 谢和均,韩震,刘伟.中国企业年金制度现状评估及对策分析[J].经济问题探索,2011(10):34-39.

〔9〕 陈秀霞.我国企业年金财务信息披露存在的问题及改进[J].福建论坛·人文社会科学,2013(10):30-36.

〔10〕 牛海,汤建光.我国企业年金发展面临的难题探究[J].经济问题探索,2011(2):45-50.

〔11〕 陈秀霞.中国企业年金个人所得税优惠模式选择[J].当代经济研究,2013(8):40-43.

〔12〕 张英明.中小企业年金制度的国际经验借鉴[J].金融与经济,2014(2):26-30.

(责任编辑 杜 敏)

The Causes of the Slow Development of Small and Medium-sized Enterprise Annuity System in China and Countermeasure Analysis

LU Huan

(Wuhan University, Wuhan, Hubei 430072)

Enterprise annuity is the second pillar of endowment insurance system in our country,which is difficult to release the pressure of primary endowment insurance and can't play the role of promoting economic development because of the slow development of small and medium-sized enterprise annuity system in our country.This paper analyzes the reasons of slow development of small and medium-sized enterprise annuity system in China,mainly includes the country lacking the corresponding policy support, enterprises lacking of internal and external environment of building enterprise annuity, employees lacking of consciousness of participating in the enterprise annuity system. To solve these problems, this paper puts forward that states should publish relevant preferential policies to encourage small and medium-sized enterprises as soon as possible to establish pension system, promote collective occupational pension plan, boost the development of small and medium-sized enterprises and improve the ability of enterprise annuity payment, play a role of trade unions and change the concept of the workers, at last promote the development of small and medium-sized enterprise annuity system.

small and medium-sized enterprise; enterprise annuity; collection of pension plan; the preferential tax policy

10.13937/j.cnki.sjzjjxyxb.2014.06.020

2014-09-24

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2014.06.020.html 网络出版时间:2014-12-29 15:30

鲁欢(1991—),女,安徽合肥人,武汉大学社会保障研究中心硕士研究生,研究方向:社会保障理论与政策。

F421.34

A

1007-6875(2014)05-0106-06

猜你喜欢

工会博览(2022年34期)2023-01-13 12:14:16

工会博览(2022年33期)2023-01-12 08:53:44

河北金融年鉴(2021年0期)2021-08-25 08:59:08

河北金融年鉴(2020年0期)2020-01-16 23:11:22

上海工运(2017年12期)2018-01-22 05:40:37

中国工人(2017年2期)2017-03-10 05:43:30

人间(2015年21期)2015-03-11 15:24:43

当代工人(2014年23期)2015-01-19 07:46:25

财会通讯(2014年6期)2014-12-04 13:08:01

河北金融年鉴(2014年0期)2014-02-27 13:22:58