城乡居民基本养老保险农民个人缴费能力风险评估

——以湖南省43个县(市、区)为考察样本*1

2014-07-30 07:28:34何晖

湘潭大学学报(哲学社会科学版) 2014年5期

何 晖

(湘潭大学 公共管理学院,湖南 湘潭 411105)

城乡居民基本养老保险制度(以下简称“城乡居民养老保险”)是在我国城乡统筹、城镇化大背景下,在总结新型农村社会养老保险(以下简称新农保)和城镇居民社会养老保险(以下简称城居保)试点经验的基础上,于2014年将新农保和城居保两项制度合并,并在全国范围内试点实施的重要的民生工程(国发〔2014〕8号文)。这一制度的实施,实现了我国覆盖城乡全体居民养老保险的战略目标,对于缩小城乡差距、缓解社会矛盾、维护社会公平都具有重大意义。

然而,由于目前中国城乡差距仍较明显,二元经济格局短期内不易改变,城乡居民的消费水平和能力具有一定差异,在城乡统一的个人缴费档次设计下,作为筹资主体之一且是制度主要目标人群的农民其个人缴费能力很大程度上决定了制度的公平性和持续性。[1]59-63农民的个人缴费参保能力到底有多大?目前制度设置的缴费档次是否切实符合农民的现实情况?现有档次的设置下能否使城乡居民养老保险制度中的农村居民获得社会保障权益方面的机会公平?因此,对城乡居民基本养老保险制度农民个人缴费能力及其风险进行评估可为城乡居民养老保险制度的完善和可持续运行提供理论与实际参考。

一

个人缴费能力风险,即农民个人在现在或未来因为收入有限等方面的原因导致没有能力负担新农保缴费的风险,制度不仅不能实现“保基本”的目标,而且还会最终因参保人数不高出现财务危机导致不可持续。个人缴费能力风险的考察,旨在明确农民阶层在社会保险获取机会的公平性及社会保险资源的可及性。城乡居民养老保险缴费档次的设定合理,农民有能力缴上费,才能顺利参保,进而充分发挥出城乡居民养老保险在保障农村居民年老生活、稳定社会发展、促进经济增长的重要作用,增强制度可持续运行的机率与可能。个人缴费能力风险需要一定的指标进行量化测度。

农村居民是否有缴费能力,取决于农民的纯收入减去基本生活所需费用之后的剩余。[2]56-60根据西方经济学理论,收入等于消费加上储蓄,也即收入减去消费后剩下的储蓄可用于投资(投机)或不时之需。农民在取得纯收入之后,除去生活所必需的消费外,剩下的部分才能用于储蓄或者从事其他投资活动。因此,我们将农民人均纯收入减去农民人均生活消费支出所得到的剩余部分定义为农民参加城乡居民养老保险的最大缴费能力。[3]102-109其中,农民“人均生活消费支出”包括对生活各方面的需要,主要有衣着、食品、居住、医疗保健、家庭设备用品及服务、文教娱乐用品及服务、交通通讯、其他商品及服务等八大类。用新农保参保所需缴纳的保费档次与最大缴费能力相比,作为实际缴费对于最大缴费能力的系数,称为最大缴费能力系数(R)。本文即采用最大缴费能力系数(R)作为城乡居民养老保险风险农民个人缴费能力风险大小测度的测度指标。公式表示如下:

R=新农保缴费档次/(农民人均纯收入-农民人均生活消费支出)

(1)

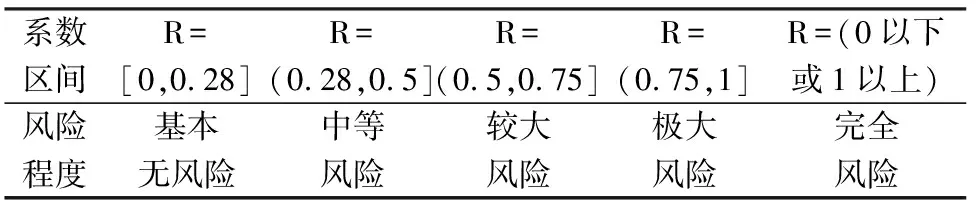

按照最大缴费能力系数(R)的大小,本文将城乡居民养老保险农民缴费能力风险划分为以下五个等级:R=[0,0.28]、R=(0.28,0.5]、R=(0.5,0.75]、R=(0.75,1]、R=(0以下或1以上)。

R=[0,0.28]等级表示参加城乡居民养老保险的个人账户费用小于或等于农民纯收入减去消费支出余额的28%。28%是我国当前企业职工缴纳的养老保险费占职工工资总额的比例,即当前企业职工需拿出工资总额的28%用于养老保险的缴费,代表农村居民缴费压力与城镇企业职工相当。[4]679-687处于这一等级的农民个人参保缴费能力属于基本无风险。

R=(0.28,0.5]等级表示农民人均纯收入减去人均生活消费支出以后的余额中,最多不超过一半(包含一半)用于城乡居民养老保险个人账户参保缴费,另一半可用于其他用途。这一部分的农民缴费能力风险较小。

R=(0.5,0.75]等级表示农民用其纯收入减去消费支出余额中不超过75%(包含75%)用于支付城乡居民养老保险个人账户参保缴费,参保后仅剩余1/4左右的钱用于其他消费和开支。处于这一等级的农民在参加城乡居民养老保险制度中的缴费能力较弱,很有可能因为其他更直接的消费需求而减少或取消这一为规避未来养老风险的参保需求,缴费能力风险较大。

R=(0.75,1]等级表示农民用其人均纯收入减去支出余额的3/4甚至全部(R=1)支付城乡居民养老保险个人账户缴费,农民参加新农保的最大缴费能力刚好等于农民用于人均生活消费支出后的纯收入剩余,几乎没有用于其他用途的余额。对这一等级的农民来说其城乡居民养老保险缴费能力存在极大风险。

R=(0以下或1以上)等级中R=(0以下)的等级表示农民人均纯收入小于生活消费支出,基本的生活入不敷出,根本没有能力支付城乡居民养老保险的个人缴费;R=(1以上)等级意味着制度规定的缴费档次远高于农民最大缴费能力,存在缴费能力风险,个人账户筹资来源不足。对这一等级的农民来说,其城乡居民养老保险的缴费存在完全风险。城乡居民养老保险农民最大缴费能力系数及缴费风险程度划分如表1所示:

表1 城乡居民养老保险农民最大缴费能力系数及缴费风险程度划分

系数区间R=[0,0.28]R=(0.28,0.5]R=(0.5,0.75]R=(0.75,1]R=(0以下或1以上)风险程度基本无风险中等风险较大风险极大风险完全风险

根据国发[2014]8号文件规定,“缴费标准目前设为每年100元、200元、300元、400元、500元、600元、700元、800元、900元、1000元、1500元、2000元12个档次,最高缴费档次标准原则上不超过当地灵活就业人员参加职工基本养老保险的年缴费额,并报人力资源社会保障部备案”。可见目前城乡居民养老保险依然沿用新农保所采用的定额缴费制,并赋予地方根据实际情况增设缴费档次的权利,城乡居民养老保险制度设置的缴费档次灵活。本文将选择缴费标准的最低档和最高档分别计算农民参加城乡居民养老保险的最低档最大缴费能力系数和最高档最大缴费能力系数,公式表示如下:

R最低档=新农保缴费最低档/(农民人均纯收入-农民人均生活消费支出)

(2)

R最高档=新农保缴费最高档/(农民人均纯收入-农民人均生活消费支出)

(3)

下面我们将以湖南省为例,对城乡居民养老保险制度缴费标准的最低档和最高档农民缴费能力风险进行评估。

二

湖南省作为农业大省,共有14个市州、122个县市区,根据全国第六次人口普查数据,截至2010年年底,湖南省人口数突破7000万,户籍总人口为7089.53万人,其中,城镇人口3069.77万人,乡村人口4019.76万人,农村人口占总人口比重为56.7%*http://house.china.com.cn/bookview_480830.htm上网时间:2014年5月19日.。自2009年11月湖南启动新农保试点工作以来,截止2012年共有96个县、市、区开展了城乡居民养老保险试点,覆盖了每个市州,*“湖南新农保试点再增52个县市区”http://news.163.com/11/0806/10/7AP34F2100014AEE.html, 上网时间:2014年5月15日.对于保障农民群体的切实利益、推进城乡统筹发挥了重要的作用。本文即以湖南省2012年14个市州为总体,选取43个县(市、区)作为考察样本对农民参保缴费的最低档和最高档缴费能力风险进行评估。各县(市、区)的选取方法是选择1-2个经济发展最好的,1-2个经济发展最差的,1-2个经济发展程度居中的。湖南省各样本地区农民人均纯收入、人均生活消费支出、缴费最高、最低档具体设置及相应最大缴费能力系数见表2。

表2 2012年湖南省样本地区人均纯收入、生活消费支出、缴费档次及最大缴费能力系数

株洲市荷塘区15889 669210010000.011 0.109 芦淞区15851 883010010000.014 0.142 石峰区16014 868610010000.014 0.136 天元区16632 1021210010000.016 0.156 株洲县11407 9412 1008000.050 0.401 湘潭市湘潭县10135 5577 1005000.022 0.110 韶山市14916 6740 10010000.012 0.122 衡阳市耒阳市10611 7755 1005000.035 0.175 常宁市9528 6391 1005000.032 0.159 常德市澧县8377 6735 1005000.061 0.305 鼎城区8295 6740 1008000.064 0.514 临澧县8143 6924 10010000.082 0.820 张家界市武陵源6465 4313 1005000.046 0.232 桑植县3406 2561 1005000.118 0.592 益阳市赫山区9957 7438 1005000.040 0.198沅江市1006060141005000.025 0.124 岳阳市平江县37815010100500-0.081-0.407岳阳县1037779191005000.0410.203郴州市苏仙区1153562531005000.0190.095北湖区1213271051005000.0200.099临武县485656041001000-0.134-1.337永州市冷水滩区958163901008000.0310.251道县900057781005000.0310.155双牌县4568415910010000.2442.445邵阳市双清区1097059621005000.0200.100邵阳县349932181005000.3561.779新邵县39864477100500-0.204-1.018怀化市鹤城区708059911005000.0920.459新晃侗族自治县393627941005000.0880.438芷江县453540401005000.2021.010通道侗族自治县369626421005000.0950.474娄底市新化县334230111005000.3021.511娄星区81818649100500-0.214-1.068湘西土家族苗族自治州吉首市482237541005000.0940.468龙山县416436621005000.1990.996保靖县419134261005000.1310.654永顺县396333431005000.1610.806湖南744058701005000.0630.318全国7917651510020000.0711.427

数据来源:《湖南省统计年鉴2013》,缴费档次由各地官方网站资料整理得来,其它数据根据本研究计算得到。

由表2可以看到,2012年全国农民人均纯收入为7917元,扣除人均生活消费支出6515元后的最大缴费能力为1402元,根据式(2)、(3)可计算出,最低档(100元/年)和最高档(2000元/年)个人最大缴费能力系数分别为0.071和1.427。其中,最低档最大缴费能力系数位于R=[0,0.28]的基本无风险等级,而最高档最大缴费能力系数位于R=(1以上)的完全风险。从湖南省来看,2012年全省人均纯收入为7440元,扣除人均生活消费支出后为1570元,最低档最大缴费能力系数为0.063,属于基本无风险等级;最高档最大缴费能力系数为0.318,位于区间R=(0.28,0.5],属于较小风险。从全国和全省范围来看,农民完全能够负担城乡居民养老保险最低档次的缴费,而最高档次上,从全国平均水平来看,其最高档次高于平均最大缴费能力,只有少数较富裕的农民具备相应的缴费能力,一定程度上体现了制度档次设计具有层次性、差异性的初衷。湖南省的最高档最大缴费能力风险小于全国平均水平,大大低于湖南省灵活就业人员参加职工基本养老保险的年缴费额。*2012年湖南省灵活就业人员养老保险最低年缴费额即达到了4262.4元,因此目前湖南省设置的最高档500元远远低于这一标准。

由此可见,城乡居民养老保险农民缴费能力仅在全国平均水平与湖南省平均水平之间便产生了差异,况且全国省际之间、各省市下辖的各地市之间、各地市下辖的各县区之间差异更大,再加上城乡之间的巨大差距,因此我们必须关注平均数背后的巨大差异,[5]29-33城乡居民养老保险缴费标准在采用定额制的现状下,其档次必须根据各统筹地区的具体经济社会发展和农民实际收入消费实情进行设置,因此对各统筹地区的农民个人参保缴费能力进行微观考察和评估十分必要。

三

(一)最低档、最高档最大缴费能力风险的比较

为了便于进行清晰直观的比较,我们将表2中的部分数据绘制成折线图,具体如下图所示。

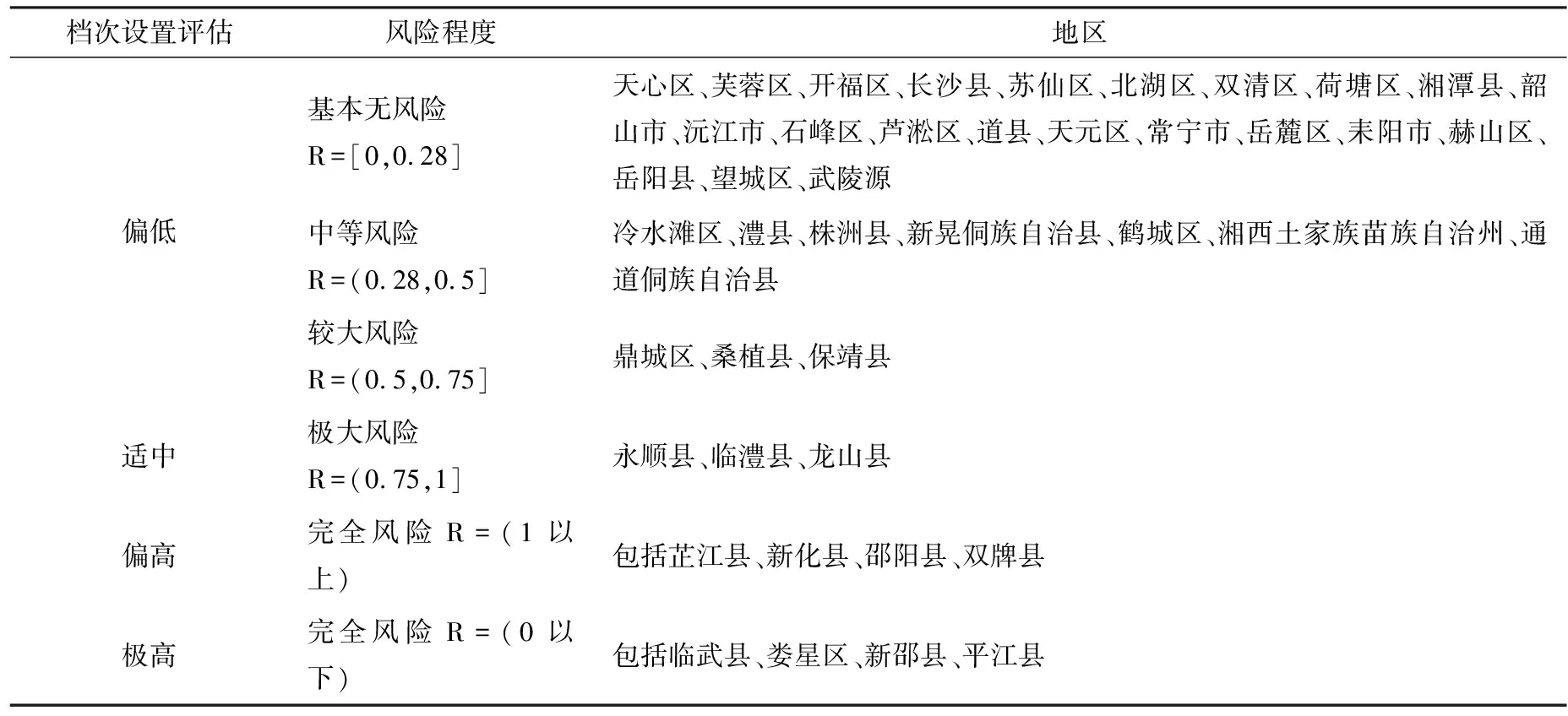

由图可见,从湖南省各样本地区最高档最大缴费能力系数来看,23个县区集中在R=[0,0.28],属于基本无风险,占整个样本地区的53%;6个县区位于R=(0.28,0.5],属于中等风险; 3个县区位于R=(0.5,0.75],属于较大风险;3个县区位于R=(0.75,1],属于极大风险;另外8个县区位于R=(0以下或1以上),属于完全风险,这些地区的农民完全没有能力支付最高档次城乡居民养老保险的个人缴费。因此,从最高档最大缴费能力系数来看,湖南省43个样本地区中有约1/3的地区处于较大风险及其以上风险等级,表明这些地区的农民在现阶段的制度最高档选择上可能存在较大困难,只能选择较低档次的缴费标准。

从最低档最大缴费能力系数来看,大部分地区最低档的农民缴费基本无风险(43个样本地区中有37个县区位于R=[0,0.28])。也就是说,86%的湖南样本地区的农民完全可以负担新农保最低档的缴费,有14%的样本地区的农民存在最低档的缴费能力风险,负担不起城乡居民养老保险的个人最低档缴费。其中,R=(0以下)风险等级有4个地区,分别为娄底市的娄星区、邵阳市的新邵县、郴州市的临武县、岳阳市的平江县。这四个地区农民人均纯收入小于人均生活消费支出(其最低档的缴费系数为0以下),个人缴费能力上处于完全风险,表明其基本生活尚且无法保障,更谈不上缴费参加城乡居民养老保险,参保缴费本身成为一种奢望或额外经济负担。这类人群直接被排除在城乡居民养老保险制度之外,无法享受制度带来的优惠,制度的公平性将大打折扣。此外,还有2个县区处于R=(0.28,0.5]区间,分别是娄底市的新化县和邵阳市的邵阳县,这2个地区的农民对于最低档次的缴费存在一定风险,无能力选择较高档次参保缴费,仅能维持在最低档次的缴费上,一旦遇到意外使消费支出增加,则可能出现断保退保情况,进而引发基金积累无法“保基本”的风险。[6]37-38

(二)最低档、最高档最大缴费能力风险程度划分

为进一步评估风险,本文将湖南省各样本地区城乡居民养老保险个人缴费的最高档最大缴费能力、最低档最大缴费能力风险进行等级划分。具体如表3、表4所示:

表3 最高档个人最大缴费能力风险程度划分及档次合理程度

表4 最低档个人最大缴费能力风险程度划分

在最高档最大缴费能力上,为体现缴费档次设置的层次性、差异性,满足不同人群多样化的需求,应拉开最高档与最低档之间差距,因此本文以WL=1为警戒线,即农民参加新农保的最大缴费能力刚好等于农民用于人均生活消费支出后的纯收入剩余,使最高档成为“一般农民跳一跳能够达到的水平”。由表3可见,对于分布在R=(0,0.28]风险等级中22个地区的农民, 其最高档最大缴费能力属于基本无风险,但却存在由于其最高缴费档次的设置偏低,导致基金筹资规模小,个人账户积累有限,在现阶段制度整体给付待遇偏低的情况下容易引发无法满足其老年生活需要的风险。[2]102-109对于分布在R=(0.28,0.5]风险等级中7个地区以及R=(0.5,0.75]风险等级中3个地区的农民,其最高档最大缴费能力风险中等,远低于WL=1的警戒线,也存在不能农民满足多样化需求,尤其是难以满足较富裕农民参保的需要。因此,上述几类地区最高档次的设置偏低,应适度提高最高缴费档次。对于位于R=(0.75,1]区间的3个县,其最高档次的设置比较符合制度目标,而对于娄新区、临武县、新邵县、平江县4个地区,由于平均个人纯收入小于消费支出,最高档次的设置对于他们而言可望不可即,档次设置可适度降低,并且在个人筹资制度规定上应有所倾斜,明确国家给予政策支持和财政补贴,让广大农村的居民切实享受新农保政策惠农助农成果。

在最低档最大缴费能力上,由于现阶段的养老保险待遇(基础养老金加上个人账户养老金)整体较低,还需要在养老金之外的土地保障、家庭养老、商业保险等方式加以补充,在其参保缴费阶段,农民的纯收入除了支付基本消费支出外,可能还有其他养老方式的需求挤出,故而此处以WL=0.28为警戒线,这相当于我国当前企业职工缴纳的养老保险费占职工工资总额的比例用于参保缴费。从表4可以看到,绝大部分地区不存在最低档最大缴费能力风险,仅有新化县(0.302)、邵阳县(0.356)的个人缴费系数超过0.28,表明这两个地区的缴费负担偏重,且超过了城镇企业职工的缴费率,出现了城乡不公平,容易出现农民因生活消费支出的意外增加或波动导致的断保退保现象。对于这类地区,需尽快提高农民的收入水平,通过增加农村信贷资金,推进农村劳动力转移等方式,提高其缴费能力,降低缴费风险。

四

科学认识和评估农民个人参保缴费能力,合理设置城乡居民养老保险制度个人缴费档次,使之与农民个体筹资能力相匹配是完善城乡居民养老保险制度、体现制度公平、调动广大农民参保积极性、加快建立覆盖城乡居民社会保障体系的重要前提和保障。在目前城乡居民养老保险个人缴费标准采用定额制的现状下,档次的设置必须与各统筹地区的具体经济、社会发展实情想契合。由于我国地区之间、城乡之间的较大区别,仍有不少地区存在较大的甚至完全的个人筹资风险。既存在部分地区最高缴费档次设置过低,导致基金筹资规模小,个人账户积累有限,不能满足其基本养老需求的风险,也有部分地区农民连“保基本”的最低档都缴不起,而出现被排除在制度之外的可能性。如何使城乡居民养老保险制度达到不同层次的“保基本”,实现李克强总理在动员部署国务院机构职能转变工作电视电话会议上讲话中提出的 “加快织就织好覆盖全民的‘安全网’,特别做好‘补短板’、‘兜底线’”要求,就制度设计而言,应使缴费档次设置更合理,提高农民社会养老保险的参与程度,使广大农民老有所养,老有所依。

第一,根据地区和时期的不同,适时科学调整缴费档次。对于最高档缴费风险较小的地区,应尽量提高最高档,在不超过当地灵活就业人员参加职工基本养老保险的年缴费额的前提下,尽量高设最高档,不仅能增加个人账户的积累,保证农民能够在老年得到足够生活保障,而且有利于满足收入水平较高的农民的养老需要。对于负担不起最低档缴费的地区以及各类困难群体,应强化中央公共财政的“兜底”职能,保障供给,在筹资来源上应由国家给予政策支持和财政补贴,减少地方政府尤其是县级财政的筹资负担,保证各个地区之间的社会底线公平。[7]47-65同时建立正常的缴费档次动态调整机制,使之与农村经济发展水平和农民的个人收入相适应。

第二,完善制定更合理的缴费激励机制,激发农民个人缴费潜力,引导农民尽早参保、连续参保和长期参保。实行长缴多补,参照城镇企业职工基本养老保险的做法,对缴费超过15年以上的参保对象,每延长一年缴费,增加其由国家补贴的基础养老金的1%,以提高个人养老待遇的总体水平。加大宣传力度,积极引导农民选择较高档次缴费参保,明确个人账户遗产继承制度,增加农民养老金个人账户积累,充分发挥制度的老年收入补偿功能。明确“缴费困难群体”的界定,除了传统的范围外,还应加进“人均纯收入小于人均生活消费支出”的人群;此外,在明确“缴费困难群体”的基础上,由于大部分地区个人最低档缴费能力风险较小,建议适当提高最低档缴费额度, 真正实现制度的“保基本”目标。

第三,加快农村经济发展, 增加农民收入,提高农民养老金缴纳能力。可靠的收入来源是影响农民参保的最重要因素,[8]142-150目前收入渠道少仍是制约农民参保的瓶颈,因此增加农民收入,扩大收入渠道,提高农民素质,加快城镇化进程,切实让农民的腰包鼓起来,他们才有可能更多的参加城乡居民养老保险,真正享受到制度的优惠。

第四,提高缴费经办的便捷性和安全性,强化已参保者的续保意愿。根据恩格尔定律,随着人民生活水平的提高,食品等基本生活消费的支出在人们总支出的比例会逐渐下降,因此,农民的人均纯收入的增长幅度也将快于人均生活消费支出的增长,农民的最大缴费能力将不断提高。除了制度设计本身的不断完善以外,缴费经办的及时、便捷,才能获得参保者的满意和认同,[9]17-21同时加强经费核算管理的规范化,提高经办机构的公信度,探索资金保值增值新的模式,才能发挥很好的示范作用,从而使更多的人自愿持续参保缴费。

参考文献:

[1] 胡宏伟,蔡霞,石静.农村社会养老保险有效需求研究——基于农村参保意愿和缴费承受能力的综合考察,经济经纬,2009(6).

[2] 薛惠元. 新型农村社会养老保险个人筹资能力可持续性分析[J].贵州财经学院学报,2012(1).

[3] 薛惠元,张德明.新型农村社会养老保险筹资机制探析[J].现代经济探讨,2010(2).

[4] 李珍,王海东,王平.中国农村养老保险制度分析[J].武汉大学学报(哲学与社会科学版),2010(5).

[5] 何晖,邓大松.新型农村社会养老保险试点的微观考察及启示——以湖北省10个试点县市为例[J].农村经济,2011(12).

[6] 邓大松,薛惠元.社会保障如何补短板、兜底线[J].中国社会保障,2013(10).

[7] Johnson,J.K.M. and Williamson,J.B..Do universal non-contributory old-age pensions make sense for rural areas in low-income countries?[J]. International social security review,59(4).

[8] Kevin M. murphy, Finis Welch. Perspectives on the social security crisis and proposed solutions, Journal of American economic association,1998(5).

[9] 何晖.新型农村社会养老保险风险识别及其分类[J].湘潭大学学报(哲学社会科学版),2013(1).

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

现代经济信息(2023年8期)2023-04-04 02:37:28

江苏农村经济(2020年2期)2020-01-03 00:26:25

中国医疗保险(2018年3期)2018-07-14 02:42:20

课程教育研究·学法教法研究(2017年6期)2017-05-09 23:24:31

教育(2016年29期)2017-02-13 14:52:15

现代财经-天津财经大学学报(2016年1期)2016-12-01 05:49:43

南都娱乐周刊(2016年37期)2016-10-20 18:02:11

农产品市场周刊(2014年7期)2014-04-17 01:40:33

江苏卫生事业管理(2013年6期)2013-03-11 17:02:16