财政分权、地方财政赤字与土地财政

2014-07-05 14:41:33郭贯成汪勋杰

财经论丛 2014年12期

郭贯成,汪勋杰

(南京农业大学公共管理学院,江苏 南京 210095)

财政分权、地方财政赤字与土地财政

郭贯成,汪勋杰

(南京农业大学公共管理学院,江苏 南京 210095)

本文基于地方财政赤字的视角,研究了财政分权与地方政府土地财政策略的内在作用逻辑。理论分析表明:中国式财政分权所造成的地方财政赤字扩大化,激励了地方政府在利益觉醒后利用预算制度缺口,用“扭曲之手”来攫取预算外财政收益,进而驱动地方政府通过积极的土地财政手段来实现财政增收的政策目标。省际面板数据的实证结果进一步验证了财政分权、地方财政赤字对土地财政的正向驱动作用。

财政分权;地方财政赤字;土地财政;面板数据

一、引 言

2010年地方政府土地出让金收入27464.48亿,同期地方政府预算内财政收入为40613.04亿,前者占后者的比重约为68%。这只是全国层面平均数据,区域层面上部分地区该比重更高。如,浙江为140%。在福建、辽宁、江苏、山东、安徽等地,该比重均超过90%。在“财权”与“事权”不对称的背景下,预算内财政只够充当“吃饭财政”,地方“建设财政”则主要由土地出让收益承担。地方财政成为名副其实的“土地财政”。学术界将土地财政描述为地方政府可支配财力高度倚重土地及其相关产业税费收入的一种财政模式[1],可以抽象为:以政府为主体、围绕土地所进行的财政收支活动和利益分配关系,包括政府与土地相关的租税费组织、土地财政收入分配及相应的支出安排[2]。

对于土地财政的成因,学者们已经进行了一定的研究。其中,不少学者从财政分权的角度出发,认为造成土地财政的首要原因是现行的分税制自身存在缺陷[3][4][5][6]。吴群等(2010)的实证分析表明,中国式的分权体制和地方竞争体制共同驱动了地方政府的土地财政现象[7]。更有学者指出:中国地方政府的“土地财政”行为实则为分税制引发的一种“无奈之举”[8]。还有的学者进一步指出财政分权对土地财政的影响存在区域差异[9];王丽娟等(2012)也认为,为吸引资本要素的流入,具有相对独立财权的地方政府常会展开激烈的政府间竞争,但东部和中部地区并没有采取与西部地区一致的土地优惠竞争策略[10]。纵观这些学者的研究结果可以发现,对财政分权和土地财政关系的研究多数停留在定性描述的层面上。少数的实证文献中,多是以某一地区或是全国历年时间序列数据进行经验检验。此外,实证文献中,多是将财政分权指标作为多个解释变量中的一个,加入计量模型中来分析财政分权对土地财政影响关系。笔者认为我国分税制改革导致地方政府“财权”与“事权”不匹配,前者是土地财政现象的根本原因,后者才是诱发土地财政的直接原因。基于此,本文首先对财政分权、地方财政赤字、土地财政的作用机理进行理论分析(本文指的地方财政赤字指的是地方本级收支的财政赤字,未考虑上级政府转移支付等的影响),而后利用我国1998—2010年省际面板数据先直接考察财政分权对土地财政的影响,再考察地方财政赤字指标对土地财政的影响,以进一步佐证财政分权对土地财政的影响。

二、理论分析

1994年我国推行了以分税制改革为主要内容的财政分权。目的在于解决上世纪80年代实施的财政包干体制的弊端,改善中央政府财力逐渐衰弱的困境。从制度变迁的角度看,这场改革属于自上而下推行的强制性制度变迁。制度变迁的主要内容是:将我国税收体系划分为中央税、地方税以及中央和地方共享税三大类。制度变迁的结果,集中体现在中央和地方财力的变化:中央财政收入占总财政收入的比重由21.9%上升到了55.7%,地方财政占比由78.1%大幅下降到了44.3%。这种财权分配格局在一定程度上起到了充实中央财力的作用。但伴随“财权上移”,地方政府“事权留置甚至增加”。1993年地方财政支出占比为71.7%,2010年上升到82.8%。地方财政收支从“盈余剪刀”变成了“赤字剪刀”,且赤字现象越来越严重。如图1所示,1993年地方财政盈余61.2亿元,1994年起地方财政出现赤字并不断扩大。到2010年地方财政赤字高达33271.39亿元。此时,寻求有效资源,消除财政赤字,保证地方财政支出,尤其是保障基础设施建设资金,无疑成了地方政府在利益觉醒下的的理性抉择。

图1 地方财政收入与支出比重及财政赤字变化图

在预算体制下,地方政府本级资金主要包括三部分:预算内资金、预算外资金和制度外资金。预算内资金的使用和管理有着很强的预算约束,地方政府自由度较低。与之相比,预算外资金和制度外资金属地方独享,上级政府一般也不对预算外资金的管理和使用进行限制。至于制度外资金,上级政府常常连具体规模都不清楚,更谈不上监督规范使用和管理[11]。这种预算制度安排客观上缓和了制度变迁的阻力,在一定程度上保证了分税制改革的成功。但同时激励了地方政府利用预算制度缺口,积极寻求“编外”资源,实施土地财政,缓解日趋严重的地方财政赤字。

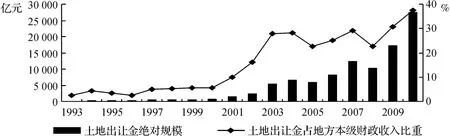

根据1994年分税制改革的安排,当前土地财政收入中,与土地相关的直接税收(如,土地增值税、城镇土地使用费、耕地占用税、房产税等)和间接税收(以房地产业、建筑业税收为主),均纳入预算管理,受严格的预算约束。但土地出让金既未被列入预算内管理,也不属于预算外资金,而被划作制度外资金的范畴。在软预算约束环境中,通过预算体制缺口,地方政府得以将土地出让收益全部纳入地方财政所有。且由于制度外资金预算约束的缺乏,地方政府在使用土地出让收益时具有很强的自主性。在这种制度安排下,地方政府开始积极从预算外、尤其是从土地征收中为自己聚集财力,“城市化”开始成为地方政府的新增长点[12]。据学者对30多个城市的统计,土地平均出让收益是其成本的18倍[13]。通过大量出让土地,获取土地出让金以充实地方财政的方式便具有了周期短成本低以及见效快的特点。在地方财政赤字日趋严重的背景下,地方政府对非预算资金,特别是土地出让收益,自然显示出极大的追求热情和激励。数据显示,分税制改革前后土地出让金的绝对规模和相对规模总体上来看,均发生了较大幅度上升。1993年,土地出让金总额仅为110.86亿元,占地方本级财政收入的比重仅为2.3%。1994年土地出让金绝对规模增加了64%,达到181.58亿元,相对规模上升到4.5%。到2010年,土地出让金规模绝对数高达27464.48亿元,相对规模达到历史最高点,为37.38%。

图2 历年地方政府土地出让金绝对规模和相对规模

通过上述分析,我们可以梳理出财政分权与土地财政作用机理的内在逻辑:中国式财政分权造成了地方财政赤字扩大化,地方财政赤字激励了地方政府利益觉醒后利用预算制度缺口,用“扭曲之手”来攫取预算外财政收益,进而驱动了地方政府采取积极的土地财政策略来实现地方财政增收的政策目标。即,财政分权是土地财政现象的根本原因,地方财政赤字是土地财政现象的直接原因,二者对土地财政均具有理论上的正向驱动作用。

图3 财政分权、地方财政赤字与土地财政内在作用逻辑示意图

三、经验检验

(一)模型设定

为了进一步检验财政分权与土地财政的内在关系,本文首先直接从财政分权的角度出发,考察财政分权程度对土地财政的作用。再从财政分权的结果出发,基于地方财政赤字的视角,利用财政赤字与土地财政规模进行回归,进一步佐证财政分权对土地财政的影响。

按照上述实证思路,本文设定的两个回归模型如下:

上述2个式中,α1、α2为常数项,β1、β2为估计系数,ε1、ε2为随机误差项。LF表示土地财政规模,FD表示财政分权程度,DF表示财政赤字程度。

(二)变量选择和说明

土地财政规模(LF,单位:亿元)。完整的土地财政规模应该包括土地出让金、土地直接税收、土地间接税收、土地抵押融资。但以房地产经营税金、建筑业税收等为主的土地间接税收多为中央和地方共享税,无法准确区分地方政府所占份额大小。另外,年鉴中的土地抵押贷款数据仅能精确到某一地区抵押贷款总额,而无法区分出地方政府和和企业等各自所占的份额大小。事实上,在很多经济发达地区,土地抵押贷款主要来自企业,地方政府通过抵押土地获取资金的情况则相对较少。因此,考虑到数据的可获得性,为了保证测算结果的尽可能准确,本文在测算土地财政规模时,主要考虑土地出让金和与土地相关的直接税收两部分指标。具体数据来源为:土地出让金数据来源于1999—2011年《中国国土资源年鉴》、与土地相关的直接税收数据来源于1999—2011年《中国财政年鉴》。

财政分权程度(FD,单位:%)。现有很多文献都提出了对财政分权的衡量办法,如,张晏等(2005)构造了四类财政分权指标[14]。本文采用财政支出指标来刻画财政分权程度。采用财政支出指标的好处是,它刻画的是实际财政分权程度,能够反映中央和地方在“事权”支出上的划分。在指标测算时,本文先对财政支出指标进行人均化,以减少财政支出和人口规模之间可能存在的正相关关系对计量结果产生影响。测算公式如下:FD=地方预算内人均本级财政支出/中央预算内人均本级财政支出。各原始数据具体来源均为:1999—2011年《中国财政年鉴》。

财政赤字程度(DF)。本文根据地方本级财政支出和收入之间的差额作为该指标的表征量。测算公式为:地方本级财政支出-地方本级财政收入计算所得。其中,地方本级财政支出和收入数据均来源于1999—2011年《中国财政年鉴》。此外,需要指出的是,为了消除价格因素对估计结果的影响,笔者对用以测算以上各指标的原始数据均按照GDP平减指数进行平减处理,转换成1998年可比价格。其中,GDP平减指数根据1999—2011年《中国统计年鉴》相关数据计算得到。

(三)单位根检验

为避免虚假回归的情况,需要对各变量进行单位根检验。考虑到对变量取自然对数并不改变变量的特征,并且能使其趋势线性化,同时能够消除量纲,消除时间序列的异方差现象,因此本文对模型中涉及到的各变量序列均作了取自然对数处理。检验结果,如表1所示:所有变量都通过了显著性水平检验,不含有单位根。即,序列是平稳的,可直接按照设定模型进行回归。

表1 各地区各变量序列的面板单位根检验

(四)计量结果及分析

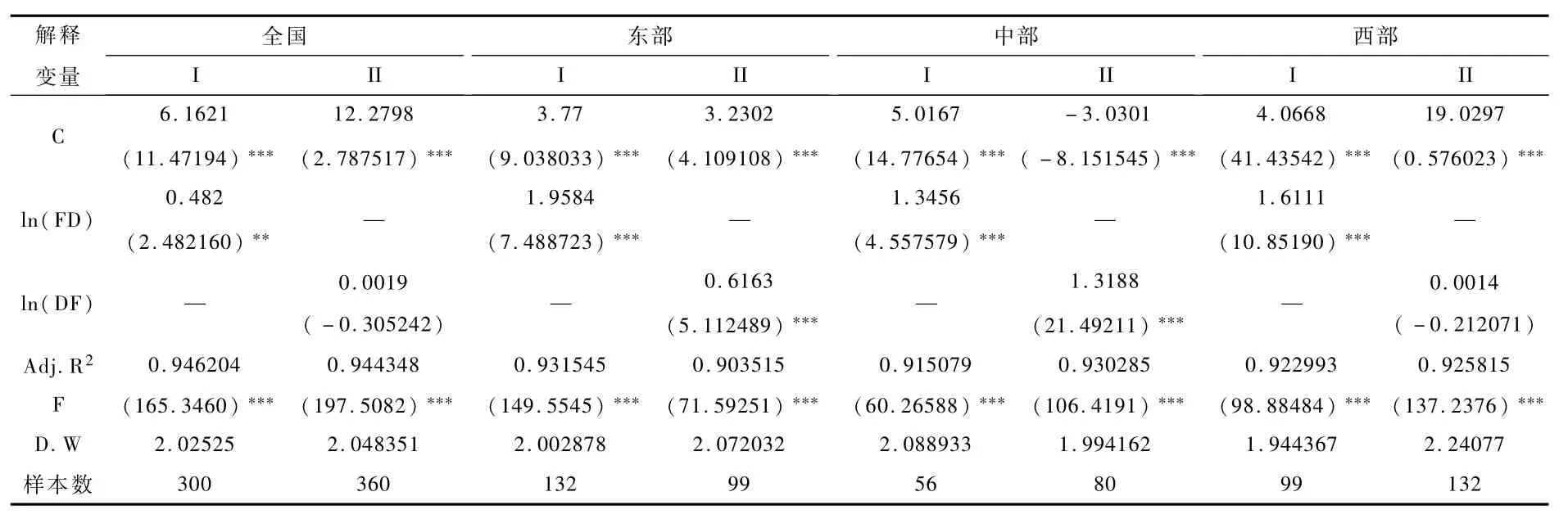

本文采用1998—2010中国大陆30个省、直辖市、自治区(由于西藏自治区数据缺失较多,本研究未将其纳入)的省际面板数据进行实证检验。在对面板数据进行回归分析之前,我们对随机效应和固定效应模型进行比较:各模型的HAUSMAN检验结果,均支持固定效应模型。从现实来看,我国各个省份之间土地财政规模、地方财政收入和支出均存在明显的差异,采用固定效应模型更能与现实情形相符。同时,为了进一步消除异方差的影响,本研究采用截面加权的方法进行估计。此外,笔者在模型回归时,还添加了AR()项,用以消除自相关的影响。鉴于各模型在实际回归中存在的自相关阶数并不完全一致,限于篇幅,本文未将AR()项的回归结果进行展示,仅展示ln(FD)、ln(DF)的回归结果。按照全国范围、分地区等标准,我们得到了不同的估计结果,见表2。

表2 固定效应GLS估计结果

不同模型的Ad j.R2均处于0.9以上,F值也较大,说明模型总体效果较好,D-W值位于2附近,说明基本消除了自相关现象。具体结果分析如下:

模型I以土地财政为被解释变量、财政分权指标为解释变量,直接考察财政分权对土地财政的影响。从回归结果看,不论是全国层面还是区域层面,财政分权对土地财政均具有显著的驱动作用。其中,这种驱动作用在东部地区表现的最大,系数为1.9584。笔者分析这可能是因为,相对于中西部地区而言,东部地区经济发展水平较高,土地出让价格较高,通过出让土地,获取土地出让金和土地税收来实现财政增收降低地方财政赤字的路径较其他两个区域更为有效便捷。所以这也间接地表明了分税制改革引致的东部地区对土地财政的依赖程度要高于其他两个地区。

模型II以土地财政为被解释变量、地方财政赤字指标为解释变量,间接考察财政分权对土地财政的作用机理。回归结果显示:东部地区和中部地区地方财政赤字对土地财政均具有正向促进作用,且都能在1%水平下显著。其中,东部地区财政赤字每增加1个百分点,会促进土地财政规模扩大0.6163%。中部地区财政赤字对土地财政的驱动作用大小为1.3188%。全国层面和西部地区地方财政赤字对土地财政的影响虽然在统计上并不显著,但其作用的方向与预期一致,具有正向的促进作用。

四、结论与建议

本文分析表明:中国式财政分权造成了地方财政赤字现象的严重化,地方财政赤字激励了地方政府利益觉醒后利用预算制度缺口,用“扭曲之手”来攫取预算外财政收益,进而驱动了地方政府采取积极的土地财政策略来实现地方财政增收的政策目标。即,财政分权是土地财政现象的根本原因,地方财政赤字是土地财政现象的直接原因。其次,根据理论分析构造实证模型,对财政分权、地方财政赤字对土地财政的影响作用进行经验检验。实证结果表明:财政分权、地方财政赤字对土地财政存在明显的正向驱动作用。因此,土地财政带来的影响应该一分为二的看待。在缓解地方财政赤字,保障城市基础设施建设方面土地财政起到了正向的积极作用,但它也带来了一系列的负面影响。如,土地的不可无限供给性,便决定了依靠土地财政充实地方财政模式在可持续性上值得商榷。另外,这种“卖地生财”的方式,还带来了诸如推高房价、滋生土地违法腐败、耕地减少、房地产投资过热等一系列社会问题。我们应该从体制上对土地财政进行相应的治理,以保障地方经济社会的可持续发展。

1.深化分税制改革,逐步实现地方政府事权与支出责任相适应。按照权责对等的原则,合理划分中央地方事权和支出责任,适度加强中央政府事权和支出责任,适当减少地方政府的“事权”,如,增加中央在某些支出项目上的比重,降低地方承担的份额。同时,可通过适当调整税种归属、税收划分比例来调整中央和地方财权的划分。

2.改善地方财政收入结构,变革土地财政形成机制。地方政府对土地财政偏好的实质是对土地出让金的偏好,是对“卖地生财”路径的依赖[15]。而国外地方政府土地财政则主要依赖土地(不动产)税。如,财产税是占美国土地财政收入比重最大的一项收入,始终维持在20%以上的比例,而占总税收收入的比例保持在70%以上[16]。加拿大的财产税(主要为不动产税)占地方政府收入的53.3%[17]。对比国内外土地财政结构的区别,我们可以发现:土地出让收益是将未来若干年收益一次性收取,受土地资源禀赋的制约较大,充实地方财政时在可持续性和稳定性上令人担心。而诸如财产税之类的土地(不动产)税收,具有持续性和稳定性的优点,可作为地方政府长期的收入来源。基于此,本文从保障地方财政收入稳定性的角度出发,提出的总体改革思路是:加快推进房产税的全面开征,改革土地财政形成机制,以土地(不动产)税收代替土地出让金,逐步提高土地(不动产)税收在土地财政中所占的比重,进而降低以土地出让金为代表的非税收入所占比重。

3.完善行政绩效考核体制,改革地方政府之间的标尺竞争。现行行政绩效考核体系,具有典型的标尺竞争特点,将GDP增长作为最主要的考核指标,考核结果与地方官员的政治晋升紧密挂钩。这种考核标准导致地方政府盲目追求短期内GDP增长和地方财政增收。需要完善现行的绩效考核体制,将地方官员的晋升不仅与经济增长的数量挂钩,还与经济增长的质量挂钩,构建符合科学发展观,以人为本的考核标准,这样才能够有效防范地方政府囿于政府之间的竞争去盲目追求GDP和地方财政,进而热衷于土地财政。

4.加强预算监管,进一步降低社会风险。土地财政收入主要构成部分土地出让金属于预算外收入,基本没有真正意义上的预算监管,导致地方政府在使用时具有较强的自主性、随意性和资金流向不透明的特点。应该强化预算的归一性,适时取消预算外资金的范畴,建立统一的财政体系,将一切履行政府职能的收支全部纳入该体系,政府各项职能的支出都必须采用财政预算的方式,并需经过法律程序由人民代表大会审批、通过。这样便可实现对土地出让金等原本属于预算外和非预算资金收入的有效监管,杜绝部门“小金库”、预防土地违法腐败等现象的发生,从根本上降低土地财政的社会风险。

参考文献:

[1]陈志勇,陈莉莉.财政体制与地方政府财政行为探讨——基于治“土地财政”的视角[J].中南财经政法大学学报,2009,(2):42-46.

[2]唐在富.中国土地财政基本理论研究——土地财政的起源、本质、风险与未来[J].经济经纬,2012,(2):140-145.

[3]贾康,刘微.“土地财政”:分析及出路——在深化财税改革中构建合理、规范、可持续的地方“土地生财”机制[J].财政研究,2012,(1):2-9.

[4]朱丘祥.地方土地财政困局的体制成因及其法治出路[J].经济体制改革,2011,(3):9-14.

[5]程睿娴,李妍.国内土地财政研究述评[J].经济问题探索,2011,(2):127-131.

[6]程瑶.制度经济学视角下的土地财政[J].经济体制改革,2009,(1):31-34.

[7]吴群,李永乐.财政分权、地方政府竞争与土地财政[J].财贸经济,2010,(7):51-59.

[8]卢洪友,袁光平,陈思霞,卢盛峰.土地财政根源:“竞争冲动”还是“无奈之举”?——来自中国地市的经验证据[J].经济社会体制比较,2011,(1):88-98.

[9]许凤丽.财政分权对土地财政影响的实证分析[D].上海:复旦大学硕士学位论文,2011.

[10]王丽娟,毛程连.地方政府间土地优惠竞争关系研究——基于空间自回归模型的实证检验[J].财经论丛,2012,(6):13-19.

[11]郭志勇,顾乃华.土地财政、虚高城市化与土地粗放利用[J].产经评论,2012,(6):128-137.

[12]周飞舟.分税制十年:制度及其影响[J].中国社会科学,2006,(6):100-115、205.

[13]王军.土地财政的动力结构[J].瞭望,2005,(37):26-27.

[14]张晏,龚六堂.分税制改革、财政分权与中国经济增长[J].经济学(季刊),2005,5,(1):75-108.

[15]李尚浦,罗必良.我国土地财政规模估算[J].中央财经大学学报,2010,(5):12-17.

[16]王克强,刘红梅,张璇.美国土地财政收入发展演化规律研究[J].财政研究,2011,(2):73-76.

[17]宋国明.加拿大土地税收管理[J].国土资源情报,2006,(2):24-26.

Fiscal Decentralization,Local Deficit Financing and Land Finance——Based on China's Provincial Panel Data of 1998-2010

GUO Guan-cheng,Wang Xun-jie

(College of Public Administration,Nanjing Agricultural University,Nanjing 210095,China)

From the perspective of local deficit financing,this paper explores the internal logic working between fiscal decentralization and local government's land finance.Theoretical analysis shows that local deficit expansion caused by fiscal decentralization in China has become an incentive for local governments to grab off-budgetary financial revenue,which impels them to take an active land finance strategy to increase local fiscal revenue.The empirical test supported by provincial panel data also proves that the fiscal decentralization and local deficit financing both have obvious positive driving effects on the land finance.

fiscal decentralization;local deficit financing;land finance;panel data

F810.42

A

1004-4892(2014)12-0017-07

(责任编辑:风 云)

2014-04-28

国家自然科学基金资助项目(71073082,71003052)

郭贯成(1977-),男,江苏涟水人,南京农业大学公共管理学院副教授,博士;汪勋杰(1990-),男,安徽合肥人,南京农业大学公共管理学院硕士生。

猜你喜欢

近代史学刊(2021年2期)2021-12-02 08:36:40

近代史学刊(2018年2期)2018-11-16 09:19:42

财经(2017年10期)2017-05-17 07:51:05

中国市场(2016年44期)2016-05-17 05:14:54

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

人间(2015年21期)2015-03-11 15:24:01

东南亚研究(2015年1期)2015-02-27 08:30:29

首都经济贸易大学学报(2011年1期)2011-03-25 11:36:40