掠夺还是治理

——基于上市公司贷款公告的经验研究

2014-07-02 01:37鹿新华张合金西南财经大学金融学院四川成都611130

山东财政学院学报 2014年4期

鹿新华,陈 震,张合金(西南财经大学金融学院,四川成都 611130)

掠夺还是治理

——基于上市公司贷款公告的经验研究

鹿新华,陈 震,张合金

(西南财经大学金融学院,四川成都 611130)

基于信号理论的框架,以贷款公告为研究对象,分析大股东是否通过银行贷款来掠夺中小股东和银行。结果发现,多个事件窗口贷款公告的累积超额收益率都显著为负,并且借款企业的两权分离程度越高伴随着累积超额收益率越低。这表明银行贷款会增加大股东控制资源的能力,为其掠夺中小股东提供便利。同时,银行的风险监督机制对于大股东的这种掠夺行为没有起到缓解作用。这说明银行贷款更多成为大股东掠夺中小股东和银行的手段,而没有表现出治理监督功能。

贷款公告;掠夺效应;银行监督

一、问题的提出

银行贷款能否发挥监督治理作用?银行贷款在什么条件下才能发挥监督治理作用?在银行贷款是中国上市公司主要融资来源的现实条件下,分析此类问题具有重要的实践意义。现有文献表明,银行贷款的监督作用来自两个方面:一是作为债务融资手段发挥监督作用;二是作为老练的债权人发挥监督作用。银行贷款作为债务融资手段在三个方面发挥监督治理作用。第一,降低经理层的可自由支配现金流量,可防止经理人的在职消费等低效的投资行为[1]。第二,债务可以激励公司经理人投资高效率的项目。因为在绩效不良的情况下,债务融资增加企业破产的概率,导致经理人有被置换的可能性。在这样的机理下,债务融资能够约束经理人投资于低效率的项目。第三,当公司陷入财务困境但还没进入清算时,债务人会夺取公司的控制权,从而约束经理人的行为。

银行作为老练的债权人,相对于普通债权人发挥着更重要的监督治理作用(Park)[2]。首先,银行在获取和处理借款人信息方面比普通投资者更有优势:因为其他监督方式要么因为搭便车问题而导致监督缺乏,要么因为每个投资者都监督而导致监督过度[3]。同时,银行能够更多的获得接触管理层和其他信息渠道的机会[4]。因此,银行融资能够传递一种正面的投资信号。比如,公司在拥有银行贷款的情况下,企业在一级市场面临更低的IPO折价,在二级市场会造成股价上涨[5]。

但是银行贷款也可能无法发挥监督治理作用,而沦为企业大股东掠夺的对象。首先,如果银行自身存在严重的代理问题甚至腐败问题时,会导致银行低效高风险的贷款[6]。其次,银行贷款增加了控股股东的可支配资源,在债权保护环境较差的情况下,增加控股股东掠夺中小股东和银行的可能性[7]。

因此,银行贷款究竟是一种监督治理机制,还是成为了上市公司掠夺的手段?银行贷款在什么条件下能够发挥监督治理作用?什么条件下容易成为上市公司掠夺的手段?本文尝试用中国银行贷款公告数据来回答这一系列问题。

二、理论分析与研究假设

如前所述,银行贷款对借款企业价值的影响有两个方面:贷款能够带来监督效应或贷款成为掠夺手段。为了更好的进行分析,本文借鉴Gervais等[8]和陈超等[9]的理论框架。

(一)信号模型

假设在三期模型中,企业计划进行一项t=2收益为~v的投资:

普通投资者无法观察到具体的投资收益~v,但是可以观察到企业投资收益的信号:~s∈(0,δ)。~s为未来公司真实现金流信息和噪声信息的期望:

假设存在一个特殊的投资者(银行)I,有能力观察~v:当~v=σ时,银行I可以获取全部收益,当~v=0时银行I将损失全部投资。在银行I的认证下,普通投资者的识别能力将发生变化:

其中:

当银行I自身监督机制很好时,能够有效的监督企业,从而能够传递正面的信息,则:b∈[0,0.5]

当银行I自身监督机制缺失时,无法有效的监督企业,从而传递负面信息,增加市场噪声,削弱投资者的判断,则:b∈[-0.5,0]

当市场出现一个信号~s=δ时,根据银行I的行动(是否贷款),可能出现以下两种情况:

1.银行I对市场信号~s为未进行认证(未发放贷款),有:

(1)如果~s为真实信号则:

(2)如果~s为虚假信号则:

2.银行I对市场信号~s进行认证(发放贷款):

(1)如果~s为真实信号则:

(二)研究假设

通过上面的模型,可以看到信息不对称是市场摩擦的根源,在模型中体现为P(~ε=1)的概率。明显信息不对称程度越高,即P(~ε=1)=max(a+b,0)的取值越小;投资者识别真实信息的概率越低,逆向选择风险会越大,从而投资者对股票的估值越低,贷款公告的累积超额收益率越低。因此,有两个因素会影响到贷款的累积超额收益率:企业股权结构的复杂性、银行的监督能力。

1.掠夺效应与股权结构

股权结构的复杂性会影响到信息不对称程度。在中国一股独大的是股权结构的基本特征,从而存在大股东掠夺小股东利益的第二类代理问题。公司的股权结构越复杂,中小投资者越难以观测和监督大股东。大股东可以采用金字塔结构、交叉持股等形式,实现控制权和所有权分离。在两权分离的条件下,大股东可以通过关联交易等“隧道”手段转移上市公司的资金,从而实现对中小股东的掠夺。而银行贷款是复杂股权结构下大股东掠夺中小股东的一个手段。假设A持有B企业50%的股权,B企业持有C企业50%的股权,C企业持有上市公司20%的股权。那么,A拥有上市公司5%的现金流权(50%×50%×20%);而对公司最终有20%的控制权。这时如上市公司从银行获取100单位的贷款,控股股东A通过关联交易将100单位贷款据为己有;那么A自身只承担其中5%的损失;其余损失由小股东承担。因此两权分离程度越大,贷款越可能成为大股东掠夺中小股东的手段。在上面的模型中,企业两权分离程度越严重,P(~ε=1)=a的取值越小。

因此,本文提出假设H1:企业两权分离程度与贷款公告的累积超额收益率负相关。

2.银行能否防止掠夺?

与普通投资者相比,银行在信息管理和风险控制上具有专业优势。这种专业优势体现:在银行与企业建立长期的业务关系能有效降低信息不对称程度和银行能够以更低的成本获取信息[10]。同时,银行贷款特别是续新贷款有助于改善公司治理,从而向股东特别是中小股东传递正向信号[11]。因此在银行监督能力较好的时候,银行贷款能够有效降低信息不对称程度即b∈[0,0.5],从而提高投资者识别真实信号的概率,导致P(~ε=1)=max(a+b,0)上升,即提高了贷款公告期间的累积超额收益率。

然而,银行贷款可能并不只传递良好的信号;银行贷款还可能成为控股股东掠夺的中小股东和银行的一种手段(冯旭南)[7]。同时,在银行过度信贷供给和大股东过度信贷需求的条件下,银行与大股东可能达成合谋,从而表现为大股东侵占风险越高的上市公司越可能获得银行信贷(万良勇)[12]。因此,在银行自身监督能力较差,风险控制较弱的情况下,银行贷款的认证信息含量下降甚至会带来负面的影响。即当风险控制能力较弱时,银行贷款无法有效降低信息不对称程度,甚至增加信息不对称程度,即模型中b∈[-0.5,0]时,从而降低P(~ε=1))=max(a+b,0)的取值。只有在银行监督能力良好时,银行贷款才能体现为治理效应;当银行自身监督能力糟糕时,银行贷款无法体现治理效应。因此,如果公告期间累积超额收益为正,表明银行发挥了监督效应;如果公告期间累积超额收益为负时,表明银行没有发挥监督效应。

从而得出假设H2:如果累积超额收益显著为正,那么银行监督能力和累积超额收益正相关;如果累积超额收益显著为负,银行监督能力和累积超额收益率不相关。

三、研究设计与样本选择

(一)样本选择

本研究的贷款公告数据来自CSMAR中国上市银行贷款数据库;上市公司股票收益数据来源于CSMAR;上市公司股权数据来源于CSMAR中国上市公司股东研究数据库上市公司控制人文件。上市公司的财务数据来自于同花顺IFIND数据库。涉及贷款银行为14家系统重要性银行,他们分别是工行、农行、中行、建行、交通银行、中信银行、光大银行、华夏银行、民生银行、广发银行、深发展、招商银行、兴业银行、浦发银行。银行相关数据来自BVD的Bankscope数据库及银行年报整理。为了匹配银行数据,样本期间选择2004年至2011年。

对于贷款公告数据,本文参照沈红波[11]的思路,依据以下原则对样本进行筛选。(1)删除并没有真正向银行贷款的公告。许多贷款公告虽然与银行贷款有关,但是并不是上市公司向银行贷款的公告。(2)删除重复公告。在上市公司银行贷款的公告中,许多公司多次公告重大银行贷款的进展情况,这里如果发现有多次内容相同的公告,则以首次公告日为准。因为第二次公告的信息含量不如第一次,所以选用第一次公告日作为披露日。(3)删除包含其他重大事项的公告。在银行贷款的公告中,许多银行贷款公告是在董事会报告中披露的,公告中还包括高管变更,重大投资等其他重大事项。利用CASMAR的公司公告对样本分别进行检索,剔除了那些在事件窗口内发生重大事项的公告。(4)剔除贷款机构为政策性银行、城市商业银行、信托公司等其他金融机构贷款。(5)剔除没有贷款公告日期、贷款金额、贷款期限的数据。

(二)变量定义

1.企业掠夺能力的变量

如前面的理论分析得到,企业的股权结构越复杂、掠夺能力越强,普通投资面临的信息不对称问题越严重,从而贷款的掠夺效应越明显,贷款公告的累积超额收益率越低。大多数研究使用两权分离程度来衡量终极控股股东对中小股东的掠夺能力。

(1)两权分离程度(Wedge)

与La porta等[13]、冯旭楠[7]、闫华红[14]的研究一致,本文定义两权分离程度为终极控制权与所有权之间的差值。其中,终极控制权指终极控制人通过直接或间接持股方式取得的公司的表决权(或投票权),其大小等于终极控制人与上市公司股权关系链中最弱的投票权之和。所有权(或现金流权)指股东以支付现金流为代价而取得的公司股权,以终极控制人直接或间接持有上市公司的股权份额来衡量现金流权,其大小等于终极控制人与上市公司的股权关系链条中每条股权关系链中持股比例乘积之总和。预期两权分离程度与贷款公告期间的超额收益率呈现负相关关系。

2.银行监督能力变量

银行的监督能力最终反映在银行风险控制水平上。因为,银行对借款人监督能力越强,贷款风险控制能力越好。根据已有的文献,常用的反映银行风险控制能力的指标有Z值、风险资产占比、不良贷款率、特许权价值和预期违约概率;同时银行的所有权和竞争程度也会影响银行风险承担水平(Laeven等)[15]。因此,基于前人文献,使用如下银行监督能力代理变量。

(1)银行不良贷款率(Badloan)

银行不良贷款率定义为银行不良贷款额比贷款总额。银行不良贷款率越高,银行的风险控制能力越差,即银行贷款提供的认证信号能力越弱。因此,预期银行不良贷款率与贷款公告期间的累积超额收益率负相关或者不相关。

(2)银行所有制(Statedum)

根据银行需要将银行分为国有商业银行和股份制商业银行。因此定义银行所有制虚拟变量:当银行为国有商业银行时,其值为1;否则,为0。通常研究表明国有银行在风险控制水平上普遍低于股份制银行。因此,预期银行所有制不良贷款率与贷款公告累积超额收益率负相关或者不相关。

(3)银行竞争程度(Bankhhi)

根据Berger等[16]市场的竞争将减少银行的利润和特许权价值,从而导致银行承担更高的风险项目,风险控制水平下降。银行的竞争程度采用银行间赫芬达指数来衡量;通过计算每年14家银行的资产占整个银行业资产比重的平方和获得。因此预期银行竞争程度与贷款公告累积超额收益率负相关或者不相关。

(4)银行成本效率(CRS)

根据Berger等[17]的分析,在控制成本方面效率低下的商业银行,往往不善于评估和管理风险,导致风险增大,因此将成本效率作为银行监督能力的一个代理变量。成本效率是指在一定条件下产出相同时,商业银行的实际成本与最佳效率银行的成本之比。所谓最佳效率银行是指其投入产出指标位于有效前沿面上的商业银行。具体的计算方法采用超越对数前沿分析方法获得。银行成本效率越高,银行的监督能力越强,因此预期银行成本效率与贷款公告期间的累积超额收益率正相关或不相关。

3.控制变量

控制变量包括两类:贷款自身的特征;借款公司的其他特征。贷款特征包括贷款规模和贷款期限。贷款规模(Loan)用公司总资产进行标准化;贷款期限(Term)的单位为年。借款公司的特征控制了公司的规模、资产负债率、盈利能力。公司规模(Lnasset)为公司总资产取自然对数;公司的资产负债率(Leverage)为总负债比总资产;盈利能力为ROA。

(三)研究方法

本文采用标准的事件研究法,用市场模型计算超额收益。事件估计窗口期为公告前,第170个交易日到公告前30个交易日,最低事件估计窗口数为120个交易日。首先,计算利用事件估计窗口的数据估计股票的阿尔法和贝塔系数:即在估计窗口运用OLS估计Ri=Xiθi+εi,其中市场收益采用上证综指和深圳成指的每日收益率。然后将估计所得θi系数带入ARi,t=Rit-Xi,tθi计算事件窗口每天的超额收益AR。利用AR可以计算累积超额收益率CAR(t1,t2)=r′×AR。在研究了银行贷款公告后的市场反应后,为了更深入理解银行贷款是成为上市公司掠夺手段还是发挥了治理效应,本文利用OLS模型对超额收益率进行分析:

其中,CARE为我们的关注变量,包括企业掠夺能力的变量和银行治理能力度量;CONTROL为控制变量。

四、实证结果和分析

(一)银行贷款公告的市场反应

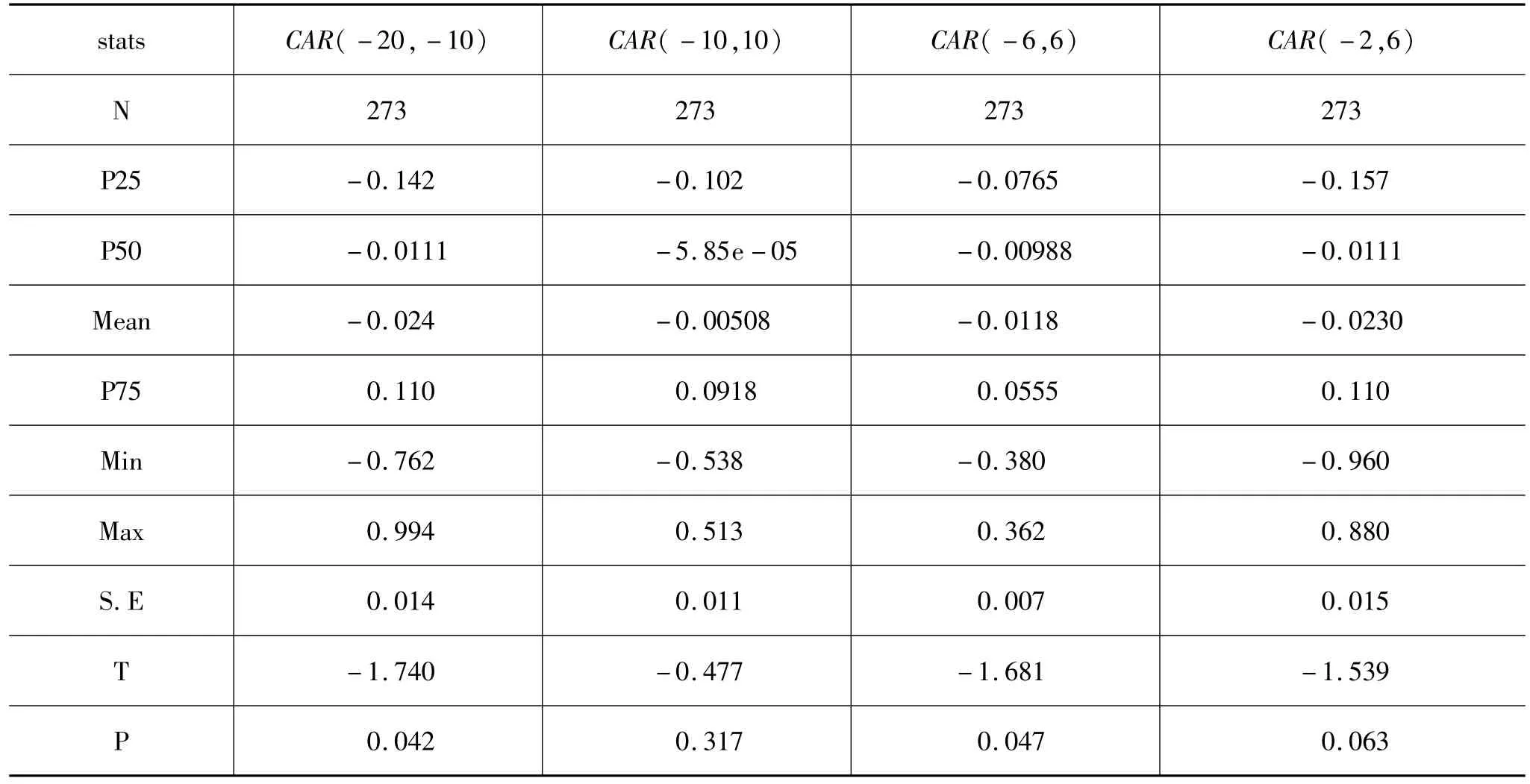

参照沈红波[11]的研究,选择贷款金额占总资产比重超过1%的重要贷款。对于事件窗口的选择国外一般选择2日或者3日,选择事件前20个或者10交易日和事件后10个交易日;王擎[18]选择为事情前后6个交易日。总之,国内由于存在消息提前泄露和市场效率低下的问题一般事件窗口的选择比较长。为了稳健起见,本文共报告CAR(-20,10)、CAR(-10,10)、CAR(-6,6)、CAR(-2,6)共四个累积超额收益。通过表1,可以看出无论事件窗口如何选择,市场平均贷款带来的是负面效应,这与沈红波[11]、王擎[18]的结论一致。同时,市场对贷款的反映在不同的窗口期有一定的差异,波动范围从50个基点到240个基点不等。这说明在中国股票市场上银行并没有发挥监督的治理作用,从而初步验证了本文的假设。但是这种股票市场上的负面反应是否因为大股东对小股东的掠夺效应所导致还需要进一步的研究,这要求控制其他因素后分析累积超额收益率和大股东掠夺能力之间的关系。

表1 银行贷款公告的市场反应

(二)大股东会通过贷款掠夺小股东吗

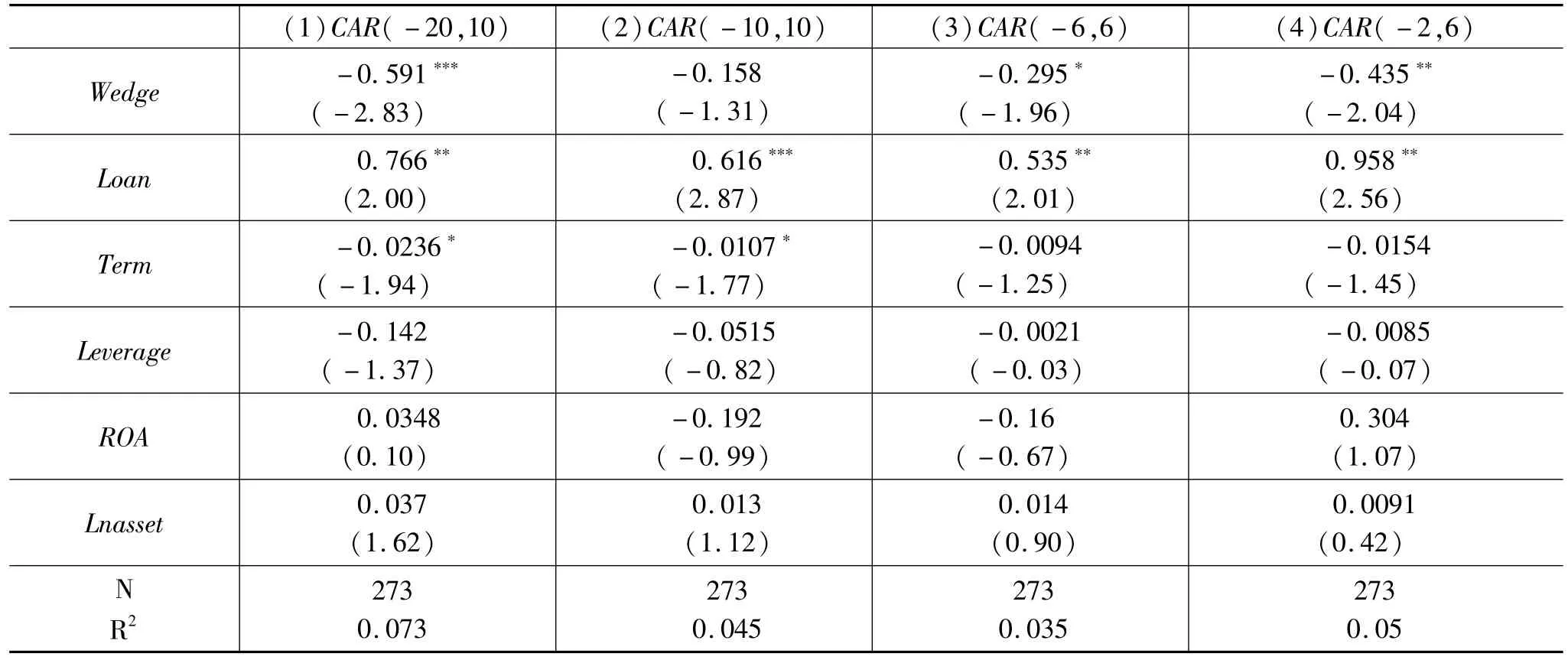

根据前面的分析,初步验证了股票市场对贷款的反映是负面的;并且企业有较强的掠夺能力。为了验证假设,深入分析股票市场对贷款的负面反映是否是由于大股东对小股东的掠夺效应所导致,对(4)式进行多元回归分析,结果见表2。

表2 两权分离程度回归分析结果

通过表2,发现除了对于CAR(-10,10)不显著外,其他时间窗口两权分离程度与累积超额收益都在统计上显著负相关。CAR(-10,10)不显著可能与CAR(-10,10)的超额累积收益率不显著为负有关。总之,结果稳健的表明两权分离程度越高,市场对贷款的负面反应程度越大。结果表明,两权分离程度提高1%,贷款公告期间的累积超额收益下降幅度从0.15%到0.6%不等。这验证了假设:两权分离程度越高,大股东通过贷款掠夺小股东的能力越强,从而市场反应越差。有意思的是,贷款规模占企业资产比重越大,市场会呈现正向的反应。这似乎与我们的结论矛盾:可供掠夺的资源越多,市场的反应应该是更加负面才对。但是这更加证实了假设:一方面,贷款规模越大,大股东掠夺小股东和债权人的难度越大;另一方面,该结论表明在排除贷款规模的因素后,大股东掠夺小股东的可能性仍然同贷款公告事件窗口期的累积超额收益率负相关。

(三)银行能够缓解掠夺效应吗

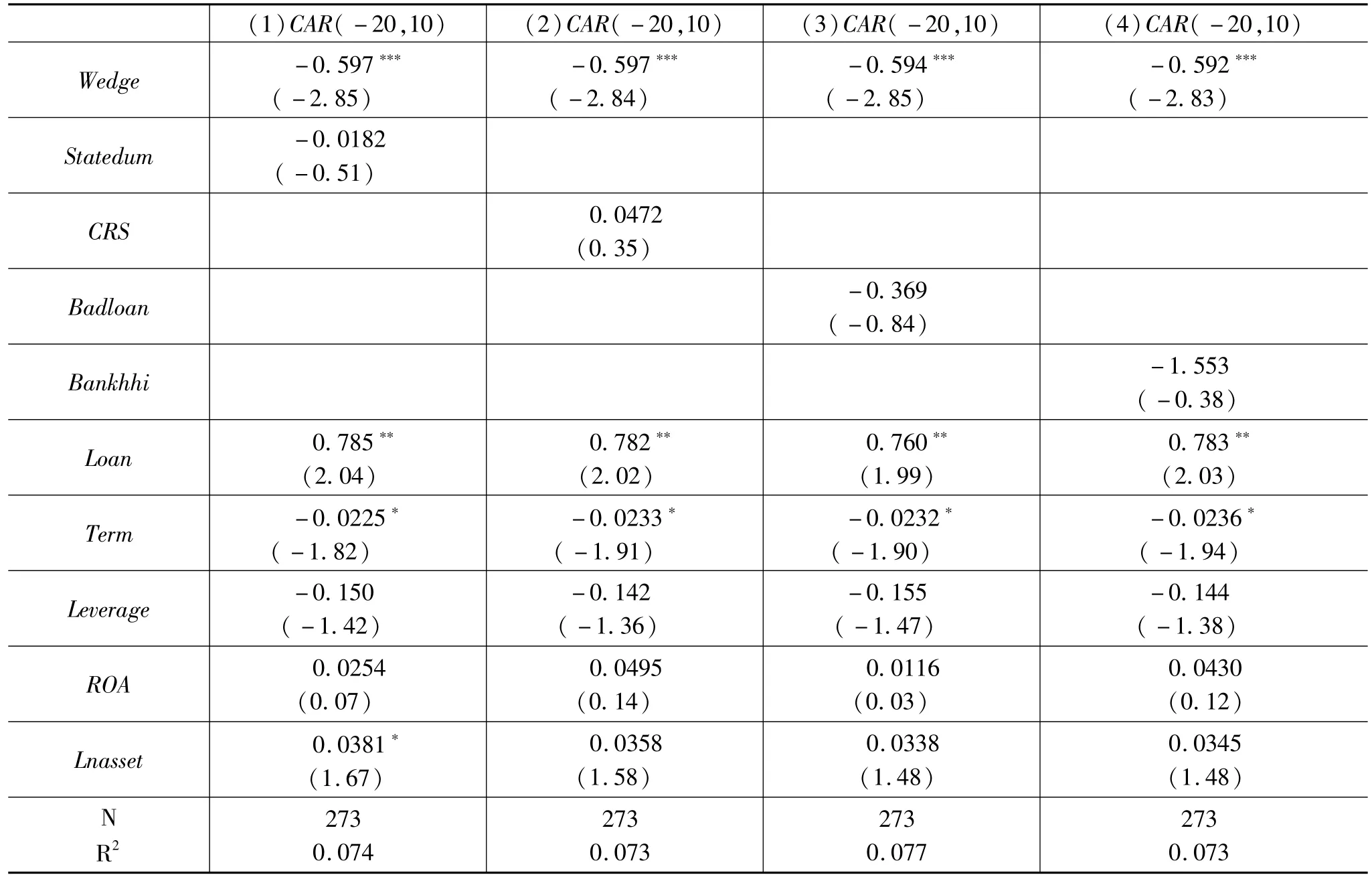

前面研究表明,两权分离程度越高,大股东通过贷款掠夺小股东的可能性越强,这是导致贷款公告市场负面反映的重要原因。那么银行作为债权人对于控制风险是有要求的,银行风险监督真的无法缓解大股东通过贷款掠夺小股东的利益吗?为回答这一问题,在模型(1)中加入反映银行风险管理程度的变量。一方面,观察加入银行风险管理水平的变量后,大股东对小股东的掠夺效应是否仍然存在;另一方面,观察市场对于发放贷款银行风险管理水平的高低是否做出反应。

表3 银行监督变量回归分析结果

表3表明无论是银行的不良贷款率、国有股权性质、银行的竞争程度与贷款公告期间的累积超额收益率负相关,但不显著;而银行成本效率与贷款公告期间的累积超额收益正相关,但不显著。同时,两权分离程度依然与贷款公告期间的累积超额收益显著负相关。这说明,在控制银行风险管理因素的情况下,大股东通过贷款掠夺小股东的效应仍然存在。这验证了本文的假设,即银行没有发挥监督作用,银行无法防止贷款成为大股东掠夺小股东和银行的手段;企业终极控制权和现金流权分离程度越大,市场对贷款的负面反应越强烈。最终结论表明银行自身风险管理机制的缺失,使银行贷款成为大股东掠夺小股东和债权人的手段,这与万良勇[12],冯旭南[7]采用上市公司财务数据所得结论一致。

(四)稳健性检验

上述研究直接使用累积超额收益率作为因变量进行回归,从而分析大股东的掠夺能力和股票累积超额收益率之间的关系。现在分析掠夺效应是否会导致股票超额收益更容易为负数,掠夺效应是否导致市场对贷款公告的反映更容易为负面反应。本文采用陈超[9]的方法,令股票超额收益CAR(-20,10)为正时,虚拟变量logcar0为1;否则为0;然后用Probit模型和Logit模型进行回归。预期logcar0与两权分离程度显著负相关。如表所示,两权分离程度越高的公司,股票市场对贷款公告的反映更容易出现累积超额收益为负的情况。这进一步验证了本文的假设:贷款成为大股东掠夺小股东和债权人的重要手段。同时前面使用的样本都是银行贷款占企业资产的比重在1%以上的数据;为了保证结果的稳健性,本文同时估计了贷款占公司资产0.5%和所有规模贷款公告的市场累积超额收益CAR(-20,10)与两权分离程度之间的关系。结果表明本文的研究结论不受样本范围和估计方法的影响,回归分析是稳健的。由于篇幅原因,稳健性检验结果没有列出。

五、研究结论

本文基于信号理论通过构建理论模型推导出:信息不对称越严重,即P(~ε=1)的取值越小的情况下,市场对公司的估值就越低。有两个重要的因素会影响到P(~ε=1)的取值:企业的掠夺能力和银行的治理能力。控制人掠夺能力越强,信息不对称越严重,企业的估值越低。银行的治理能力影响分两方面:银行只有在自身监督机制很好时,才能够有效的监督企业,从而能够传递正面的信息,提高市场的估值;当银行自身监督机制缺失时,无法有效监督企业传导正面的信息,对于提高市场估值没有帮助。在实证检验中利用两权分离程度表示股权复杂程度来代表控制人的掠夺能力;利用银行自身的不良贷款率、银行的所有制结构、银行的成本效率等变量作为银行监督能力的代理变量。

通过实证研究发现:对于不同的事件窗口期而言,贷款公告累积超额收益是显著为负的;而上市公司终极控制权分离程度越大,这种贷款公告的超额收益负向反映越强烈。这说明,贷款成为大股东掠夺中小股东的一个手段。同时,银行因为自身治理和风险管理能力的问题,其并没有发挥监督作用,从而银行自身也成为上市公司掠夺的对象。

其现实意义有二:(1)提高控股股东股权结构的透明度,降低两权分离程度,保护中小股东利益。(2)银行发放贷款时,高度关注借款公司的股权结构的复杂程度和透明程度,提高风险管理水平,降低不良贷率。

[1]JENSENM C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].The American Economic Review,1986,76(2):323-329.

[2]PARK C.Monitoring and Structure of Debt Contracts[J].The Journal of Finance,2000,55(5):2157-2195.

[3]FAMA E F.What's Different About Banks?[J].Journal of Monetary Economics,1985,15(1):29-39.

[4]EMERICK D,WHITEW.The Case For Private Placements:How Sophisticated Investors Add Value to Corporate Debt Issuers[J].Journal of Applied Corporate Finance,1992,5(3):83-91.

[5]JAMESC,WIER P.Borrowing Relationships,Intermediation,and the Costof Issuing Public Securities[J].Journalof Financial E-conomics,1990,28(1):149-171.

[6]PORTA R,LOPEZ-DE-SILANESF,SHLEIFER A.Corporate Ownership Around theWorld[J].The Journalof Finance,1999,54(2):471-517.

[7]冯旭南.债务融资和掠夺——来自中国家族上市公司的证据[J].经济学(季刊),2012(03):943-968.

[8]GERVAISS,HEATON JB,ODEAN T.Overconfidence,compensation contracts,and capital budgeting[J].The Journal of Fi-nance,2011,66(5):1735-1777.

[9]陈超,甘露润.银行风险管理、贷款信息披露与并购宣告市场反应[J].金融研究,2013(1):92-106.

[10]BHARATH S,DAHIYSS,SAUNDERSA,etal.SoWhat Do IGet?The Bank’s View of Lending Relationships[J].Journalof Financial Economics,2007,85(2):368-419.

[11]沈红波,张春,陈欣.中国上市公司银行贷款公告的信息含量——自由现金流量假说还是优序融资假说[J].金融研究,2007(12):152-155.

[12]万良勇.银行道德风险、利益侵占与信贷资金配置效率——基于中国上市公司的经验证据[J].金融研究,2010(04):177-190.

[13]LA PORTA R,LOPEZ-DE-SILANESF,SHLEIFER A,etal.Investor Protection and Corporate Governance[J].Journal of Financial Economics,2000,58(1):3-27.

[14]闫华红,王安亮.终极控制人特征对资本结构的影响——基于中国上市公司的经验证据[J].经济与管理研究,2013(2):12-17.

[15]LAEVEN L,LEVINER.Bank Governance,Regulation and Risk Taking[J].Journalof Financial Economics,2009,93(2):259-275.

[16]BERGER A N,KLAPPER L F,TURK-ARISSR.Bank Competition and Financial Stability[J].Journal of Financial Services Research,2009,35(2):99-118.

[17]BERGER A N,MESTER L J.Inside the Black Box:What Explains Differences in the Efficiencies of Financial Institutions?[J].Journal of Banking&Finance,1997,21(7):895-947.

[18]王擎,蔡栋梁.信息不对称、贷款公告与转移成本[J].管理世界,2009(10):168-169.

Expropriation or Governance——An Empirical Study Based on Listed Company Loan Announcements

LU Xin-hua,CHEN Zhen,ZHANG He-jin

(School of Finance,Southwestern University of Finance and Economics,Chengdu 611130,China)

This study,based on signal theory and taking loan announcementas subject,analyzed whethermajority shareholders expropriateminority shareholders and banks through bank loans.The results show that the cumulative abnormal return(CAR)ofmany eventwindow loan announcements is significantly negative,and that the higher the separation degree of the two rights,the lower the CAR,which suggests that bank loanswill increase the ability of majority shareholders to control the resources and facilitate their expropriating theminority shareholders.Meanwhile,the bank's risk supervision mechanisms fail to alleviatemajority shareholders'expropriation,which indicates that the bank loan ismore ameans formajority shareholders to expropriateminority shareholders and banks than ameans of governance and supervision.

loan announcement;expropriation effect;banking supervision

F830.5

A

1008-2670(2014)04-0071-09

(责任编辑 刘小平)

2014-01-21

中央高校基本科研业务费专项资金项目“金融危机后中美银行业效率及其影响因素研究—基于盈利视角的比较分析”(JBK1307155)。

鹿新华,男,山东菏泽人,西南财经大学金融学院博士研究生,研究方向:商业银行;陈震,男,重庆黔江人,西南财经大学金融学院博士研究生,研究方向:公司金融;张合金,男,四川成都人,西南财经大学金融学院教授、博士生导师,研究方向:公司金融。

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

中央财经大学学报(2019年9期)2019-09-11

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

法制博览(2018年25期)2018-01-22

对外经贸实务(2016年12期)2016-12-22

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17