中国宽带网络市场状况白皮书

2014-07-02 00:27:34格兰研究

电视技术 2014年10期

◎格兰研究

中国宽带网络市场状况白皮书

◎格兰研究

随着三网融合的不断深入,广电网络发展宽带业务已经成为一种必然趋势。在详细讨论国家相关政策、世界宽带技术及市场发展的基础上,对广电网络目前双向网改的现状进行了详细介绍,并从研究角度对有线宽带提出了相关意见及建议。

政策;电信宽带;有线宽带;双向网改

当前的社会是信息社会,无论是生活还是工作,人们对信息的渴求度超过了人类历史上的任一时期。在生活上,人们渴求不受时间地点的限制随意享受娱乐生活;在工作上,谁更快、更准确地掌握到价值信息,谁就会在未来竞争中占据制高点。但是,现实生活中信息不对称现象非常普遍,人们常常因为获取不到准确的信息而让机会流逝,而宽带就是帮助人们跨越信息鸿沟的最佳途径。

宽带网络是信息化建设的基础,一切高科技、高信息化产业都离不开它的支撑,由此宽带网络建设对国家的经济结构转型也有着重要意义。来自世界银行的研究表明,宽带互联网对GDP有明显的拉动作用,正成为驱动经济成长的重要因素。在中低经济体国家,宽带互联网用户渗透率每增加10个百分点,GDP即多增长1.38个百分点。正是因为宽带对GDP有着明显的拉动作用,所以为了刺激国内经济的发展,主要发达国家不约而同地采用了工业和信息化相结合的道路,希望通过宽带发展战略,培育战略性新兴产业。中国也不例外,2013年推出国家宽带战略,2013年底又开始推动4G发展。但就目前而言,我国宽带整体发展水平与发达国家相比仍相对偏低,突出表现在家庭用户普及率低及宽带性能差、地域发展不平衡等方面。

国外先进案例表明,广电宽带是宽带市场的重要组成部分,但中国广电宽带在全国宽带中的占比非常低,对广电网络进行双向化改造成为当务之急,甚至关乎行业的生死存亡。当前,广电网络正面临一系列新的传输通道的挑战和竞争,只有改变原有生产力水平低下的状况,才能保持竞争力;此外,广电网络也只有变为宽带网络,才可以为广大人民群众提供更为个性化、专业化、多样化的视讯服务,才能进一步在国家信息化、社会信息化和家庭信息化建设中做出贡献,才能成为推进国家宽带战略的有效途径。

政策环境篇

1.国家政策加速宽带进程

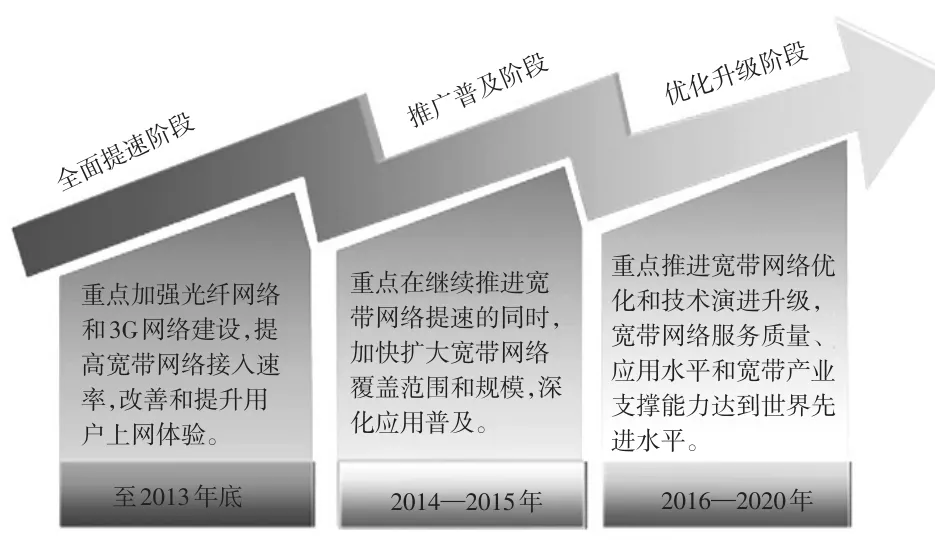

2013年8月,国务院印发国家战略《“宽带中国”战略及实施方案》。文中强调指出,要围绕加快转变经济发展方式和全面建成小康社会的总体要求,将宽带网络作为国家战略性公共基础设施,加强顶层设计和规划引导,统筹关键核心技术研发、标准制定、信息安全和应急通信保障体系建设,促进网络建设、应用普及、服务创新和产业支撑的协同,综合利用有线、无线技术推动电信网、广播电视网和互联网融合发展,加快构建下一代国家信息基础设施,全面支撑经济发展和服务社会民生。方案中还明确了加快宽带网络建设的技术路线和发展时间表,见图1。

图1 “宽带中国”战略实施阶段时间与重点建设示意图

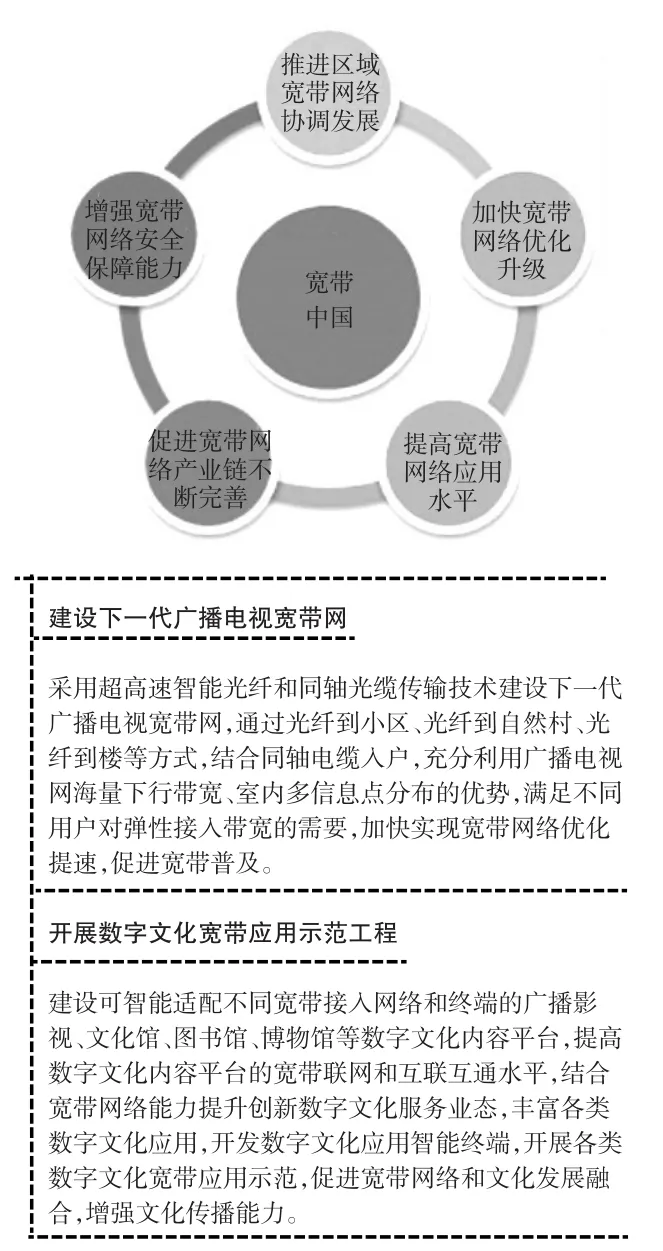

重点任务:《“宽带中国”战略及实施方案》中提出了五大重点任务,包括:推进区域宽带网络协调发展、加快宽带网络优化升级、提高宽带网络应用水平、促进宽带网络产业链不断完善及增强宽带网络安全保障能力等(见图2)。

图2 “宽带中国”战略实施阶段时间与重点建设示意图

政策措施:《“宽带中国”战略及实施方案》在政策措施相关部分强调了加强组织领导、完善制度环境、规范建设秩序、加大财税扶持、优化频谱规划、加强人才培养、深化国际合作七点。其中,在完善制度环境中明确指出,要健全监管体系,全面推进三网融合,加快电信和广电业务双向进入,建立和完善适应三网融合需要的网络信息安全和文化安全监管机制。健全宽带网络监管制度,加强监管能力建设,推进监管队伍向地市延伸。

2.国家高度重视宽带建设

2014年3月5日,国务院总理李克强的政府工作报告中对“宽带中国”建设进行了进一步强调,其中提到“扩大内需是经济增长的主要动力,也是重大的结构调整。要发挥好消费的基础作用和投资的关键作用,打造新的区域经济支撑带,从需求方面施策,从供给方面发力,构建扩大内需长效机制。把消费作为扩大内需的主要着力点。通过增加居民收入提高消费能力,完善消费政策,培育消费热点。要扩大服务消费,支持社会力量兴办各类服务机构,重点发展养老、健康、旅游、文化等服务,落实带薪休假制度。要促进信息消费,实施“宽带中国”战略,加快发展第四代移动通信,推进城市百兆光纤工程和宽带乡村工程,大幅提高互联网网速,在全国推行“三网融合”,鼓励电子商务创新发展,维护网络安全。要深化流通体制改革,清除妨碍全国统一市场的各种关卡,降低流通成本,促进物流配送、快递业和网络购物发展。充分释放十几亿人口蕴藏的巨大消费潜力。”

格兰研究分析认为,未来几年,信息消费都会是国家重点培育的消费点,甚至是经济增长的驱动器。并且本次总理工作报告会上进一步对宽带建设进行强调,显示国家对宽带建设的重视和支持,也将实质带动网络基础设施建设,并且带动产业链的发展,将引发宽带大建设大发展的新高潮;同时,将进一步提升宽带速度,基于网络开展更多应用,最终促进中国经济的快速发展。

全球宽带发展篇

1.全球宽带网络发展

全球宽带用户近7亿户。截至2013年底,全球宽带用户数近7亿户,每年保持稳定增长态势。全球范围内,2013年底有41%的家庭能够连接到互联网,在发展中国家,有28%家庭能够连接到互联网,这与发达国家超过75%的入网率相比,差距甚大。未来全球宽带用户的增长主要集中在发展中国家。但随着移动互联网的兴起,宽带网络普及的速度将进一步加快。

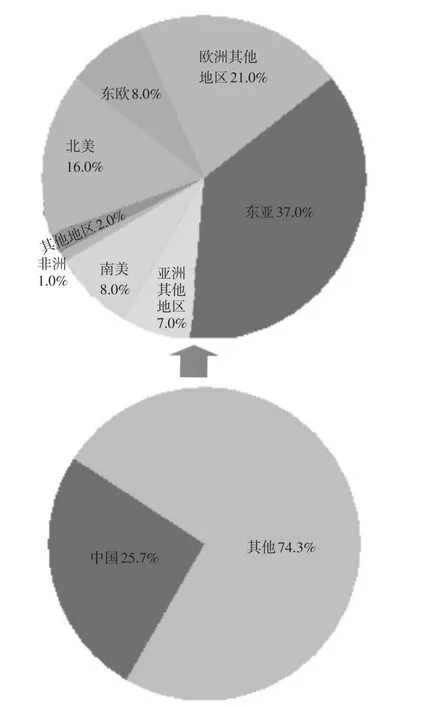

中国宽带用户占比超过1/4。从全球宽带用户来看,东亚拥有最大的宽带市场份额,约占40%,主要是中国宽带的快速发展,促使东亚地区宽带市场占比持续保持第一,中国宽带用户市场占比超过1/4。欧洲、拉丁美洲和美国中部宽带用户增长放缓,主要是因为市场发展趋于饱和(见图3)。

图3 全球各地区宽带分布情况示意图(Q1,2013)

中国宽带用户排名第一,但普及率排名靠后。Point Topic的数据显示,从全球数据来看,中国宽带用户排名第一,其次是美国、日本、德国、俄罗斯等,其中只有中国的宽带用户数上亿;但固定宽带普及率排名显示,排名前十位国家除了韩国以外都来自欧洲;其他排名比较靠前的非欧洲国家和地区是加拿大(12),中国香港(16)和美国(20),中国宽带普及率排名更靠后。

2.全球宽带网络技术应用发展

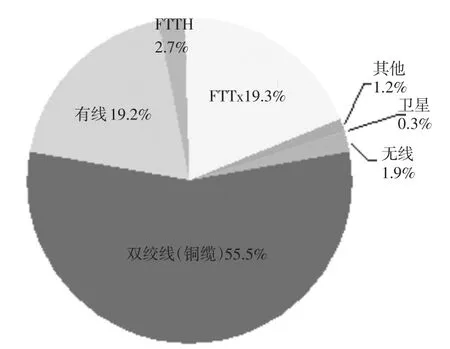

光进铜退进程加快,但过程漫长。Point Topic公司的调查数据显示,从接入技术来看,全球基于双绞线(铜缆)的技术中,DSL,ADSL和ADSL2+仍持续占据主导地位,占了全球固定宽带市场的一半以上份额,约占55.5%;尽管在部分市场中,DSL用户仍在增长,但从2012年开始,双绞线宽带用户的增长有所放缓,2013年双绞线宽带用户开始呈现大幅度下降的趋势,下降幅度不断加快;此外,调查还显示,基于双绞线的技术与其他接入技术之间的用户差距正在缩小。

而与此同时,FTTH和其他形式光纤技术(FTTx)的用户则呈现快速增长的态势,目前光纤技术的市场份额为22%,成为继铜缆后第二流行的宽带接入技术。在2013年,光纤接入技术已成为新热点,前三季度新增用户数达到2 280万,其中,83%的用户来自中国市场。中国市场以外的FTTH增长速度同样非常明显,且在光纤部署方面仍以FTTx混合连接技术为主。同轴电缆接入的市场份额稳定在19%左右,调查数据显示,有线和光纤都在争夺铜缆的用户(见图4)。

图4 不同宽带技术在世界宽带市场中的占比(截至Q1 2013)

格兰研究分析认为,虽然全球光进铜退的进程在不断加快,但是由于同轴电缆依旧占据大量的市场份额,且许多国家及运营商依旧在不断升级现有的同轴电缆网络,以便最大限度地提高投资回报率,因此即使在全球范围内,光进铜退仍将是一个漫长而缓慢的过程。

中国宽带网络发展篇

1.电信宽带发展

1)电信宽带用户总数

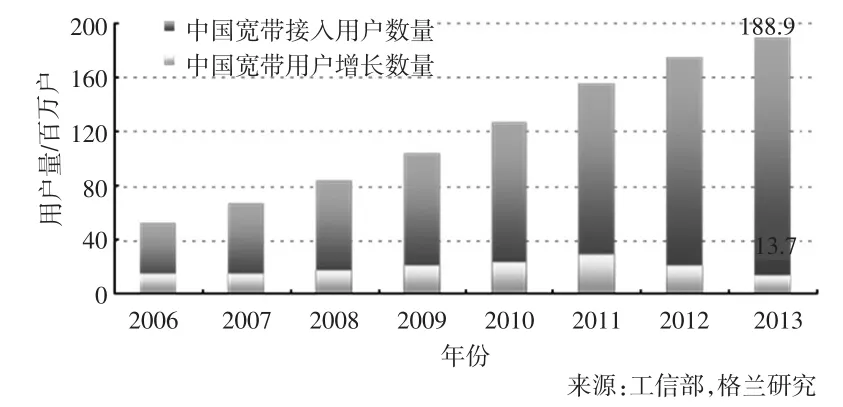

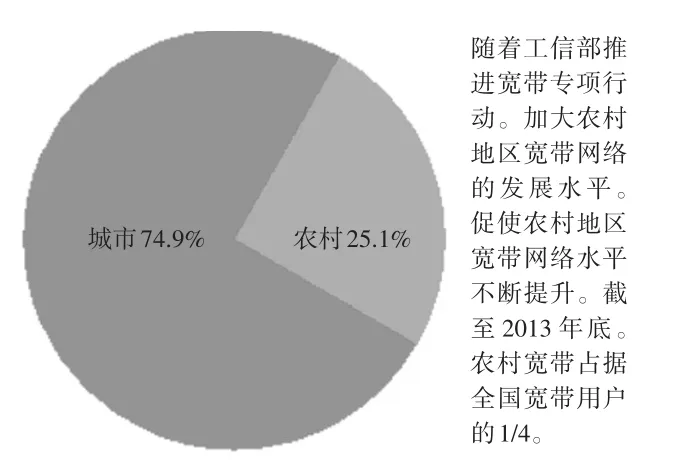

宽带用户快速增长,逐渐向农村扩张:今年来,我国宽带接入用户持续增长,接入速率持续提升。工信部的统计数据显示,截至2013年底,我国基础电信互联网宽带接入用户净增1 370.2万户,用户总数达1.89亿户(见图5、图6)。

图5 中国宽带接入用户数量/新增数示意图

图6 城市和农村宽带用户占比比例示意图

2)电信4M以上的宽带用户发展

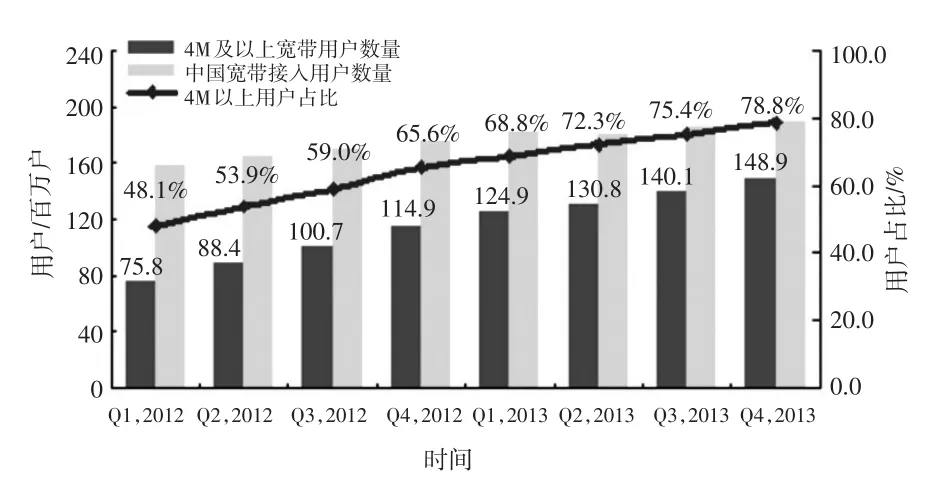

随着“宽带中国”战略的出台,各基础电信企业持续加快宽带的提速升级,4M以上宽带接入用户占宽带用户总数的比重达到78.8%;相比2011年,4M以上宽带覆盖率增长超过30%,呈现快速发展态势;随着2014年宽带专项行动的推进,电信高带宽的覆盖率将进一步扩大(见图7)。

其中,电信8M以上高速宽带接入用户占比进一步扩大,占宽带用户总数比重的22.6%,比2012年提高了9.5个百分点。

尽管目前国内宽带行业已经取得了较快发展,但是由于我国经济发展水平不高、宽带起步较晚、地区之间经济发展不均衡及农村固网覆盖率低等原因,目前仍然存在普及率偏低、城乡发展水平差距较大、宽带发展速率远远落后国际先进水平且价格偏高等各种问题。

3)电信光纤用户发展

中国规模发展FTTH光纤接入开始于2008年,2009年启动“光进铜退”

战略,2010年开始进行100万户FTTH的试点,2011—2013年,中国FTTH市场迎来了爆发式的增长,2013年,随着全国范围内积极推进“2013宽带专项行动”,促使FTTH的覆盖率进一步增长,2013年,FTTH覆盖用户的增长率超过60%,呈现大幅增长的态势。

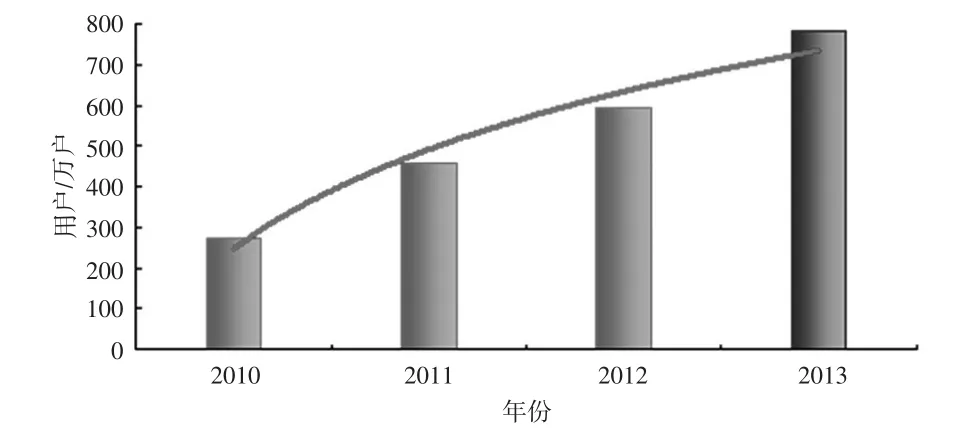

2.广电宽带进程

格兰研究调查显示,截至2013年底,我国广电宽带用户数超过780万户,广电宽带用户增长依旧缓慢,相较2012年,宽带用户增长不到200万户,用户增长局域分布极度不均匀,主要集中在个别省份及地区,如四川成都、陕西等地。

广电双向网改篇

图7 中国宽带接入用户数量、4M及以上宽带用户数量规模推进示意图

1.中国广电网络发展面临的严峻形势

竞争环境变化 ,变则通,通则达。三网融合将在2014年进入全面推进阶段,随着更多城市三网融合的深入开展,广电行业在视频传输领域的垄断地位将逐渐弱化,对于广电运营商来说,在面对电信IPTV竞争的同时,还要应对地面电视、互联网电视、卫星电视等新兴媒体的冲击,其中,以网络视频为代表的新媒体的渗透区域和力度将不断扩大,随着“三网融合”市场参与主体日渐增多,整个行业将面临严峻的形势和激烈的市场竞争。

图8 2013年电信宽带用户和FTTH覆盖用户增长示意

图9 2010—2013年广电宽带用户发展示意图

格兰研究分析认为,有线运营商不仅需要加快双向网络改造的速度,还需要加大网络宽带化的发展,对于有线网络来说,只有搭建好支撑力强大的网络,才能够满足广电多业务发展的需求,才能够更好地留住用户。

2.广电网络双向改造进程

1)总况

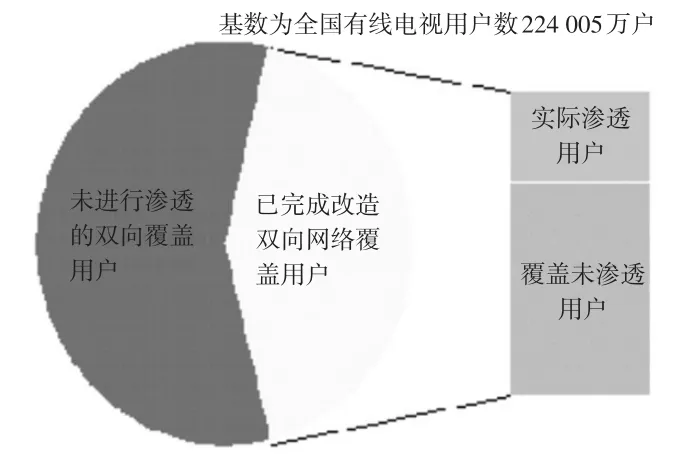

近年来,我国有线行业的双向网改快速推进,无论是双向网络覆盖用户还是渗透用户均保持稳步增长的态势(见图10、图11)。具体市场表现如下:

双向网改覆盖率达到42.40%:格兰研究的调查结果显示,截至2013年底,我国有线双向网络的覆盖用户已超过9 400万户,有线电视双向覆盖用户的数量占全国有线电视用户总量的42.40%。与2012年相比,双向网改的覆盖率增长了5.50%。

双向网改渗透用户突破2850万户:格兰研究的调查结果显示,截至2013年底,我国有线双向网络的渗透用户超过2 850万户,有线双向网改实际渗透用户占全国有线电视用户总量的12.77%。与2012年相比,双向网改的渗透率增长了2.70%(见图10、图11)。

图10 截至2013我国有线电视网络双向网改进程示意图

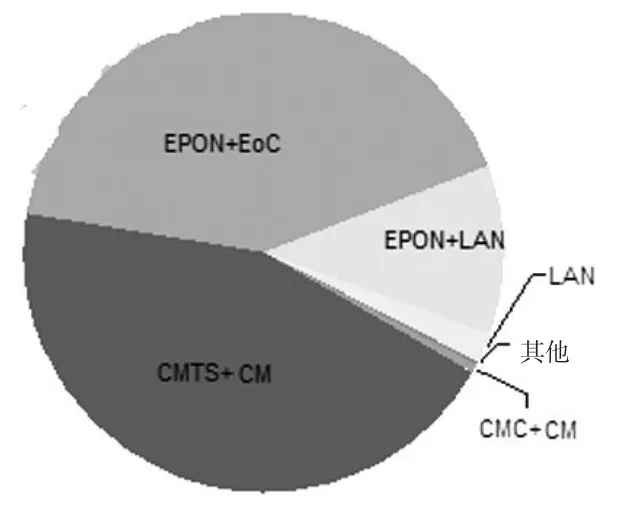

图11 各种技术方案双向网改覆盖用户占总覆盖用户的比例示意图

2)CMTS+CM与EPON+EoC势均力等

格兰研究调查显示,目前国内双向网改的技术类型主要以EPON+EoC、CMTS+CM、EPON+LAN和LAN四种为主,其中EPON+EoC和CMTS+CM技术方案的覆盖用户相对较高。

CMTS仍是双向网络改造主流技术,但总体市场占比逐渐缩小。CMTS是最适合HFC网络的改造技术,但因改造成本较高和受EPON+EoC等技术方案大范围推广等因素的影响,导致市场占比逐渐缩小。

EPON+EoC技术方案用户覆盖规模呈现快速增长态势,与CMTS+CM方案形成均等态势。其中EPON+EoC技术方案由多种方案并存逐渐演变成以Homeplug AV为主,MoCA技术方案主要分布在个别区域。

随着CMC产品逐渐成熟,更多有线运营商也会考虑CMC+CM方案进行双向网络改造,格兰研究预计,2014年CMC+CM方案应用范围更为广泛,并且CMC市场规模将呈现较大幅度增长;并且CMC市场发展主要是在原先采用CMTS+CM进行改造的地区。

3)网络改造选型多种,统一难度大

根据格兰研究对全国有线运营商的检测结果,目前我国各省使用双向网络改造方案技术类型较多,采用多种方案进行双向网络改造的省份占比超过1/3,且这些省份中各个地市选择方案存在较大差异。

格兰研究分析认为,虽然目前多数省份网络整合基本完成,但是部分地区选择网络改造技术方案早于网络整合,因此省网只能选出几种方案,供各地区选择使用;或者有些地区已经采用一种方案进行改造,整合之后按照省网要求,重新选用其他技术方案进行改造等等。这种状况,不但导致未来有线电视网络实现互联互通的难度加大,且网络维护的成本也将大大增加。现在还有部分省份未进行网络整合,全省未出台统一改造方案,各地市根据自身情况推进网络改造,但是进程相对较慢。如果这些地区不加快网络整合,全省统一运营管理,有线电视的发展将更为被动,难以应对外来多样的竞争。

TN915

A

【本文献信息】格兰研究.中国宽带网络市场状况白皮书[J].电视技术,2014,38(10).

猜你喜欢

小哥白尼(神奇星球)(2020年12期)2021-01-18 05:36:14

小哥白尼(神奇星球)(2020年11期)2021-01-18 05:25:50

小哥白尼(神奇星球)(2020年9期)2021-01-18 05:16:52

小哥白尼(神奇星球)(2020年7期)2021-01-18 05:07:20

中国计算机报(2019年26期)2019-08-27 08:16:16

通信电源技术(2018年3期)2018-06-26 06:34:00

中国广播(2017年7期)2017-08-01 06:32:41

电影故事(2017年10期)2017-07-18 11:39:14

中国信息化周报(2016年21期)2016-06-22 20:01:14

通信电源技术(2016年4期)2016-04-04 02:57:50