云南电力发展结构研究

2014-06-23 02:43:38付贤婷陈瑾蒋翔方豪

云南电力技术 2014年2期

付贤婷,陈瑾,蒋翔,方豪

(云南省电力设计院,昆明 650051)

1 “十一五”以来电力发展分析

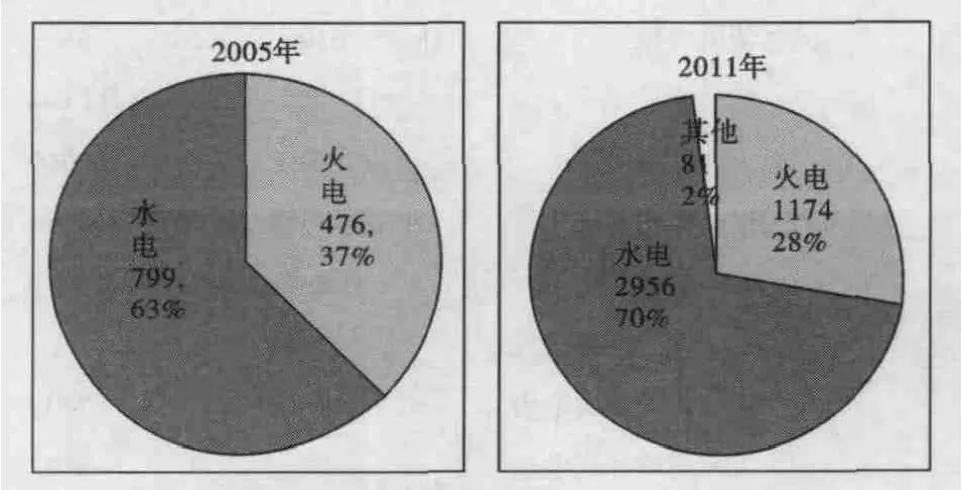

云南省是一个以水电为主的电力系统,水电装机规模占全部电源比重约70%。大多数为径流式电站,几乎没有调节能力。省内电源分布呈现“西水东火”的特点。水电利用小时数在4300~4500小时左右,火电利用小时均在4600~5300小时。

图1 云南省电源装机结构图 单位:10 MW

云南省煤炭资源丰富,但以小型煤矿居多。受连续矿难影响,煤炭复产缓慢,电煤市场供应量下降,枯期火电发电能力得不到充分利用。

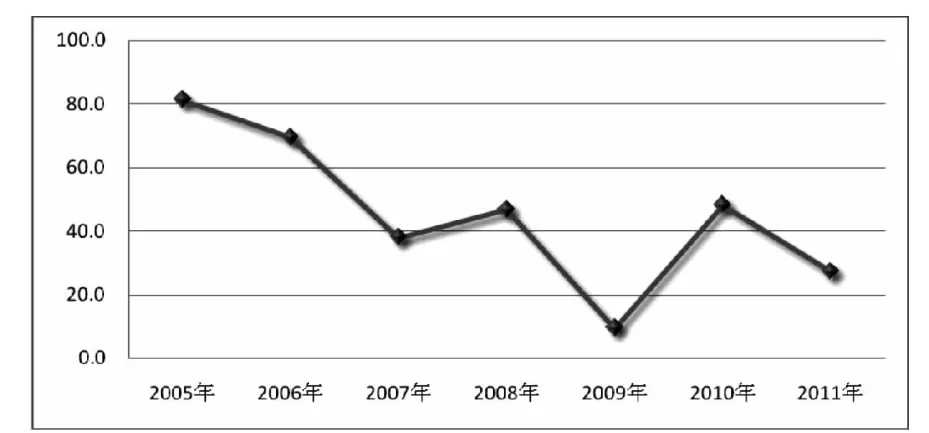

“十一五”期间云南省水、火电装机容量基本满足云南省内负荷增长和西电东送需求,但来水偏少,加之电煤供应不足,云南电力供需总体偏紧,2005年至2010年云南省累计计划限电293亿千瓦时,缺电主要发生在枯期。2011年计划限电27.2亿千瓦时,全年平均缺电率为3.13%,缺电程度呈逐年下降趋势。

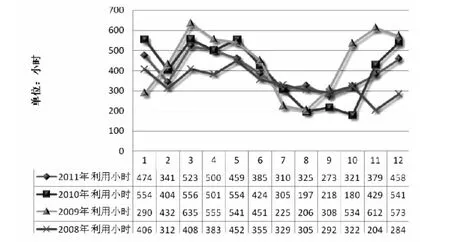

图2 云南火电逐月利用小时数情况

2 “十二五”电力结构研究

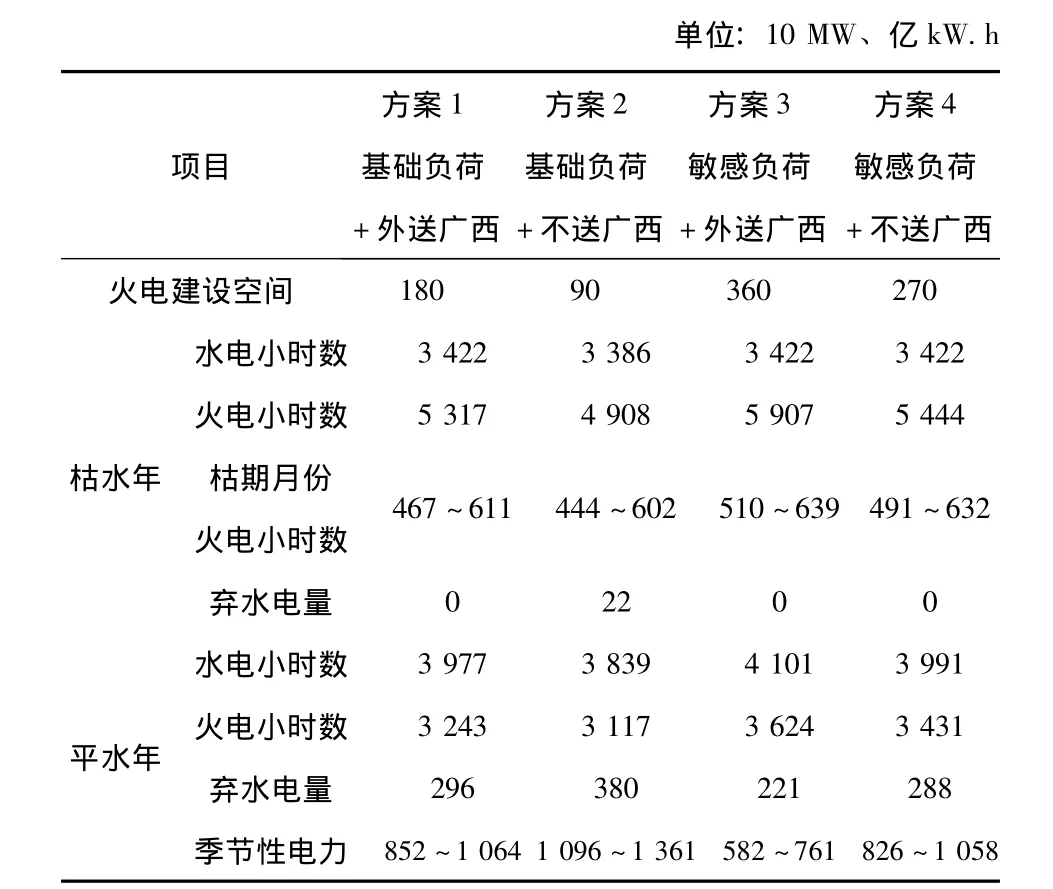

为了测算“十二五”火电建设空间,以2015年纳入云南省电源规模80740 MW为基础电源方案 (其中水电61730 MW+火电14440 MW+风电4560 MW);基础负荷水平考虑为32860 MW,敏感负荷水平考虑为35020 MW,外送广西按3000 MW考虑为敏感因素,得到表2结果。

为了满足本省枯期用电,在不同的负荷和外送情况下,“十二五”期间云南省火电建设空间约900~3600 MW。如果边界条件为方案4,此情况下火电项目不能按期投产,电力供应紧张形势可能进一步加剧。

图3 云南统调历史限电情况

表2 不同负荷方案对火电建设规模的要求

2015年云南水电占总装机比例超过70%,平水年丰期弃水电量主要集中在7、8、9三个月。富集的电力可结合滇西北、滇西南当地矿产资源,利用电价机制,引导具备季节性生产能力的黄磷、铁合金、还原铁等电炉冶炼产业可持续发展,把地方水电资源优势切实转化为经济发展优势,最大限度地就地消纳。

云电送桂方面,云南省2015年丰期在满足省内负荷用电的基础上,增加3000 MW外送广西电力没有任何困难,并可以满足按丰枯电量比70%:30%的要求送电。建议推进相关输变电工程建设,充分消纳云南丰期富余水电,满足广西用电要求。

云南省“十二五”期间建成投产的水电站大多是径流式电站,缺少龙头水库,丰枯期发电量悬殊较大。建设龙头水库的补偿政策尚未出台,电站项目业主对建设龙头水库积极性不高。为了彻底改善云南省“丰盈枯缺”的电力结构矛盾,建议制定龙头水库电站的补偿机制,为今后争取建成投产一批调节性能较好的龙头水库提供政策支持。

3 中长期电力结构研究

3.1 研究思路

云南省电力结构的主要矛盾已逐渐转化为负荷发展和外送需求与电源发展之间的矛盾。从宏观角度对藏东南水电和送电方向和规模提出建议,归纳总结未来云南省水电、火电、风电、光伏和核电的发展思路。

3.2 2020年电力发展分析

2020年云南省内全社会用电量达到2937亿千瓦时,最大负荷46000 MW,外送容量按2015年协议及规划的22350 MW考虑。“十三五”期间水电新增澜上8830 MW,澜下的155 MW;金下13100 MW;怒江中下游5650 MW;中小水电2050 MW;风电1500 MW。火电基础装机14440 MW考虑。

在满足省内负荷用电需求,且可在“十二五”外送水平的基础上新增外送规模12000 MW,达到34350 MW,主要送电方向是广东、广西。

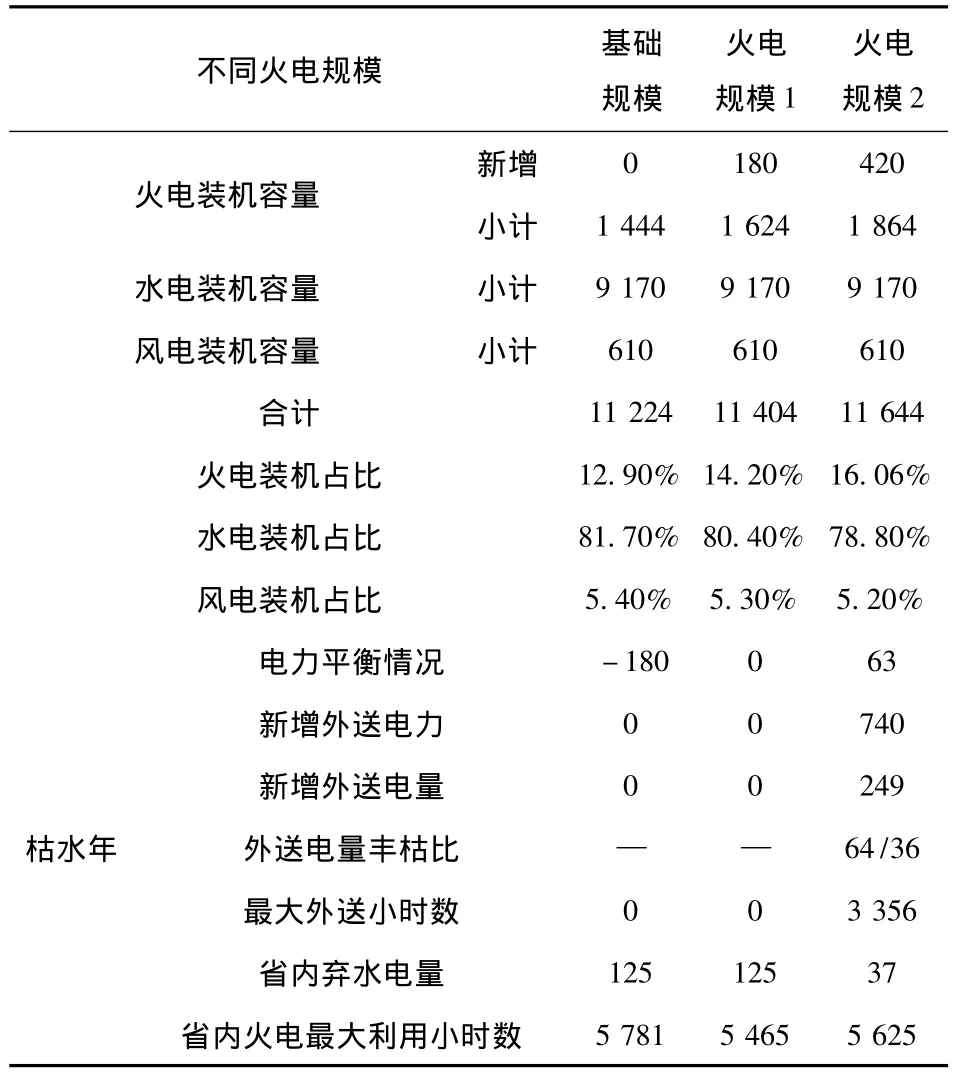

表3 2020年电源结构对系统供需形势的影响分析

根据表3,2020年云南火电装机规模达到18640 MW以上是较为合适的,可以满足省内负荷的发展需要,并适应怒江干流电站或白鹤滩电站不能按时建成投产的情况;可以提高外送通道利用率,优化外送电力特性,减少丰期弃水电量,缓解“丰余枯缺”的矛盾。

3.3 2030年电力发展分析

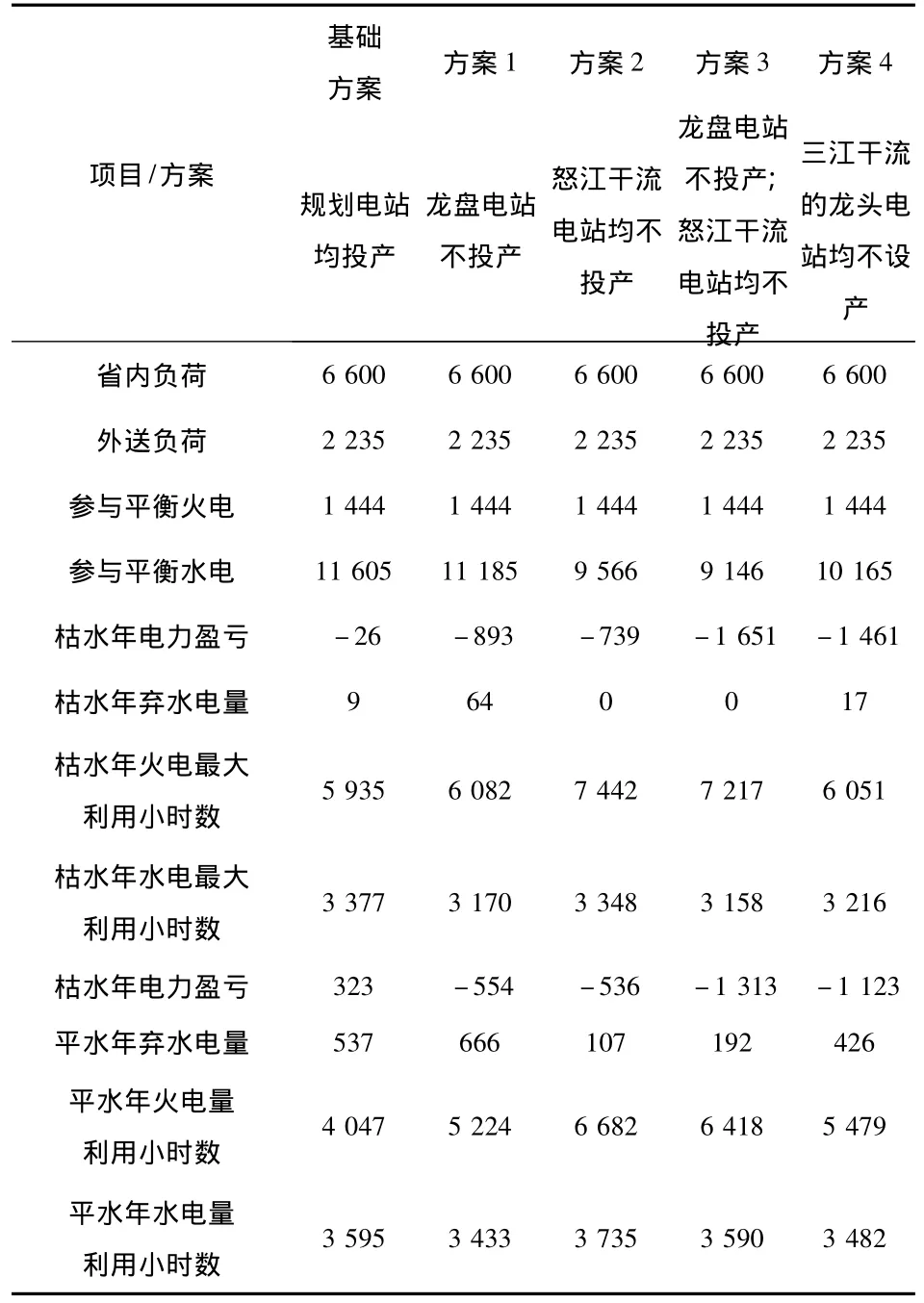

2030年云南省内全社会用电量预计达到4100亿千瓦时,最大负荷66000 MW。外送容量按2015年协议及规划的22350 MW考虑。火电基础装机按14440 MW考虑。水电装机除向家坝外全部参与平衡,风电装机按10000 MW参与平衡计算。

表4 2030年云南供需形势

到2030年可以满足省内负荷用电需求,并维持“十三五“外送34350 MW的规模。龙头水电站的开发,特别是龙盘电站的建设,对解决云南“丰余枯缺”矛盾的作用较为明显,对云南水力资源的利用意义重大,宜优先开发。

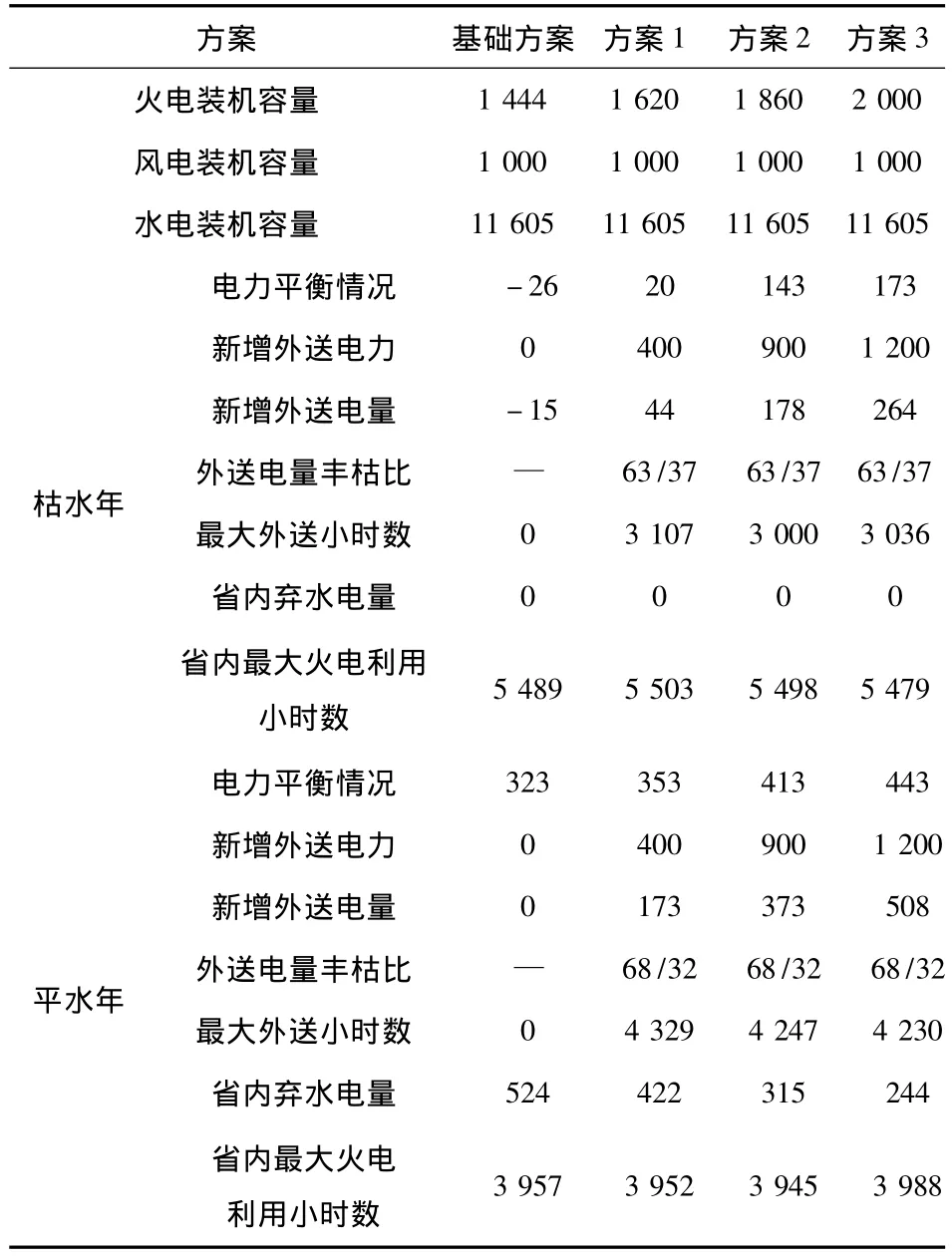

按火电年最大利用小时数不超过5500考虑,当火电装机规模由14440 MW分别提高至1620、1860、20000 MW,云南枯水年和平水年可外送规模如表5所示。

表5 2030年不同水电外送方案云南电力电量平衡情况

3.4 负荷特性对电源结构影响

以2030年负荷特性为例,通过改变日平均负荷率,可以减少丰期弃水电量,增加枯期电力盈余。当提高夏季日平均负荷率2%,降低冬季日平均负荷率2%,可减少弃水电量约35亿千瓦时,增加枯期电力盈余约1200MW。

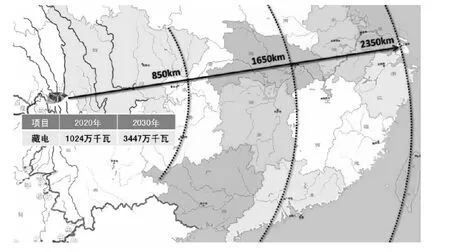

3.5 藏东南送电规模与方向分析

经测算,2011年~2030年华东四省一市新增可供藏东南水电竞争的市场空间约180000 MW,华中东四省市场空间约143000 MW。广东省市场空间约57000 MW。广西省市场空间约28000 MW。藏东南水电距送电市场距离见图4。

图4 藏东南水电送电方向

为保证水电资源得到充分利用,藏东南水电可就近送往贵州电网,部分电力在贵州消纳,部分电力利用原贵州西电东送通道接续送往广东消纳。结合电站投产进度,2020年藏东南水电可送贵州7500 MW,2030年达到15000 MW。富余的其它藏东南水电可以通过云南和四川的外送通道向华东、华中、广州送电。

3.6 云南中长期电源发展思路

1)水电:按照规划投产进度,2030年达到119260 MW,2030年藏东南水电装机规模约20000 MW。云南及近区水电应优先保证云南本省的用电需要,富余电力电量可以通过外送获得经济效益。龙头水库的建设,可以实现各个梯级电站的联合调度,调整整个流域的丰枯出力,提高电站利用效率,有效缓解“丰余枯缺”的矛盾。

2)火电的建设是保证云南枯期用电的关键措施,并可对部分地区起到电源支撑作用,中长期云南继续发展火电是有必要的。在14440 MW的基础上,适当增加火电装机规模是很有必要的。在水电按计划投产的情况下,云南2030年火电装机容量达到20000 MW,可以维持“十三五“外送34350 MW的规模。考虑到云南省褐煤比重大,电煤开采条件差的特点,未来煤电应优先考虑循环流化床、煤矸石电厂等燃料适应性强的电厂。

3)风电:根据2030年基础方案的电力平衡结果,云南枯期水电存在14000 MW以上的空闲容量,调峰能力充裕,可以满足2030年规划的20000 MW风电规模的接入,替换火电装机容量约7000 MW。

4)光伏:光伏电站规划装机容量不大,且小方式下光伏电站出力为零,不占用系统调峰容量,从系统平衡角度来说,对系统影响不大,而且其发电量可作为系统的有益补充,但丰期也可能增加水电的弃水电量。

5)核电:核电在系统中带基荷运行,基本不具备调峰的能力,将占用火电的工作位置,进一步挤压火电的发展空间。而丰期核电将占用保安开机的份额,由于其不能调峰运行,将增加水电的弃水电量。随着省内电源基本开发完毕,发展核电可作为云南省远景年保障电力供应的一种途径。

4 结束语

1)加快龙头水库建设,实行水电优化调度,推行丰枯峰谷电价,建立龙头电站电价补偿机制

2)合理建设火电,保障电煤供应,优化火电运行

3)有序建设风电,适当发展光伏电站

4)研究远景年建设核电的可行性

5)具备季节性生产负荷,可以在国家产业政策允许的范围内,通过适当调整丰枯电价,引导上述产业合理增加规模,并实现季节性生产。

6)云南省中小水电装机规模大,绝大部分没有调节性能,为解决汛枯出力悬殊,提高电站发电效率及经济效益,应当加强滇西水电较为富集的地区送电通道和骨干电网建设,拓展电力输送通道送电能力。

[1]云南省电力设计院.云南“十二五”输电网规划优化研究[Z].2012,53-X06261K.

[2]云南省电力设计院.云南中长期目标网架规划 [Z].2012,53-X06271.

猜你喜欢

现代经济信息(2022年32期)2023-01-21 11:31:54

制造技术与机床(2018年9期)2018-09-19 06:48:40

通信电源技术(2018年5期)2018-08-23 01:17:06

能源(2017年7期)2018-01-19 05:05:02

能源(2018年7期)2018-01-15 22:51:08

中国工程咨询(2016年2期)2016-02-14 07:25:50

能源(2015年8期)2015-05-26 09:15:36

自动化博览(2014年4期)2014-02-28 22:31:18

中国质量与标准导报(2014年7期)2014-02-28 22:24:35

机电信息(2014年14期)2014-02-27 15:52:36