对地观测卫星国际市场发展研究

2014-06-11 06:53:18龚燃北京空间科技信息研究所

国际太空 2014年10期

龚燃(北京空间科技信息研究所)

对地观测卫星数据,特别是高分辨率对地观测卫星数据是基础性、战略性资源,在经济建设、国防安全和社会活动中有着广泛而深入的应用,得到了越来越多国家的关注与重视。随着各国对地观测卫星图像需求量的日益增加,世界各国加快了对地观测及其数据使用的相关政策、法规的制定,在发展对地观测卫星系统、推动对地观测卫星数据应用的同时,有力地提升了产品和服务的竞争力,积极谋求海外投资、开拓国际市场、加强国际合作的国际化之路,保证各国经济社会发展的需要。

尽管对地观测市场仅为全球航天经济中很小的一部分,但其增长速度十分可观。2013年,对地观测总收入约为23亿美元,比2012年增长了5%,预计到2022年,全球商业对地观测数据的年销售收入将达到35亿美元。随着我国对地观测技术的持续快速发展,卫星整星出口及国际业务不断扩大,中国的对地观测国际化进程正进一步加快。在不断满足国际用户需求的基础上,我国对地观测卫星出口与数据服务将大有可为。

1 各国不断调整战略,促进对地观测卫星国际市场的蓬勃发展

激励美国航天企业进军全球市场,保持并增强美国在国际商业航天市场中的竞争力是美国《国家航天政策》提出的重要战略目标之一。然而,在卫星对地观测应用领域,随着商业用户对高分辨率对地观测数据的需求逐年走高,美国对商业卫星数据设置的0.5m分辨率的限制已难以满足当前商业用户的需求。2013年早些时候,美国数字地球公司(DigitalGlobe)就曾向负责颁发商业遥感卫星运营许可证的美国国家海洋和大气管理局(NOAA)申请销售0.25m分辨率的卫星图像。2013年11月15日,美国参议院情报委员在2014年情报授权法案补充的报告中提出,建议美国政府批准商业运营商在公开市场上销售更高分辨率的卫星图像。2014年6月,数字地球公司正式获得美国商务部的批准,可以向其所有用户销售全色分辨率0.25m,多光谱分辨率1m的卫星图像数据。美国政府这一放宽商业卫星数据分辨率限制的举措,可能会引发商业卫星对地观测数据产业格局的新变化。

近几年,欧洲主要航天国家也瞄准国际市场需求,大力加强与美国、俄罗斯等航天先进国家以及新兴航天国家的合作,不断提高其在国际市场上的份额。2013年,欧洲与俄罗斯在航天发射、整星及部件单机方面多次开展合作,积极参与俄罗斯对地观测卫星研制项目竞标。为谋取航天产业利润,欧洲通过技术转让、联合研制等多种手段进入新兴航天国家市场。如泰雷兹-阿莱尼亚法国公司为巴西研制军民两用通信卫星以及法国为阿联酋研制0.7m分辨率“鹰眼”(Falcon Eye)光学侦察卫星,都同时签订了技术转让或人才培训协议。欧洲还通过产业重组和企业并购扩大全球影响力,提升欧洲航天企业的全球竞争力,如空客防务与航天公司下属的阿斯特留姆公司重组内部业务,以及欧洲通信卫星公司(EUTELSAT)收购墨西哥卫星公司(SATMEX)等。此外,欧洲也正在积极研究将商业卫星数据分辨率限制放宽到0.25m,以进一步激活对地观测数据应用市场。

日本新《航天基本法》要求尽快解决好日本长期以来没有真正解决好的研发与用户需求的关系,做到“有计划地推进航天开发应用,使航天开发取得的研究成果顺利地实现产业化”,尽快完成日本航天开发从以“研究开发为主导”向“建立以高技术实力基础的应用需求为主导”的转变。日本经产省则再次提出:日本的航天不能仅仅停留在出口元器件和以地面设施为主的设备出口,要在大幅度地增加元器件和地面设施出口的基础上,通过尽快地提高日本航天产品的可靠性,降低成本,增强整星市场竞争力。此外,日本还重视开展航天外交,以打包方式向国际特别是发展中国家推介日本的航天产品。2013年12月底,日本内阁府宇宙战略室公布了2014财年航天开发预算,其总额度达3666亿日元(约合35.9亿美元),在审定预算经费时,强调要落实内阁总理大臣安倍提出的“提升航天开发能力和应用水平”作为核心目标,全力推进航天应用—鼓励日本的企业“参与国际市场竞争,在竞争中提高技术和产品水平,增强航天产品在国际市场的竞争力上下功夫。这样做不仅可获得丰厚的经济利益,还可产生重大的政治利益—提高日本企业在国际上的知名度,提升日本在国际上的地位”。

国际市场主流卫星商业运营模式

尽管韩国航天仍处于产业化的初期阶段,但韩国航天工业开始呈现出持续向国际市场渗透的趋势,特别是在对地观测领域,韩国对地观测卫星数据和小卫星已进入国际市场,韩国航天企业实现了小卫星及有效载荷和部件的出口,包括与马来西亚合作的“拉扎克卫星”(RazakSat,原名MACSAT)、为阿联酋研制的迪拜卫星-1、2(DubaiSat-1、2)、为西班牙研制的德莫斯-2(Deimos-2)卫星等。韩国多用途卫星-2、3(KOMPSAT-2、3)卫星数据已实现国内外销售,2007年6月-2013年6月,韩国多用途卫星-2卫星数据销售收入约为147亿韩元(约合1361万美元)。2014年5月,韩国出台首个《卫星应用综合规划(2014-2018)》,再次明确了卫星应用及产业的战略性地位,提出大力发展卫星应用及产业是转变经济发展方式,是保障和改善民生的重要内容。

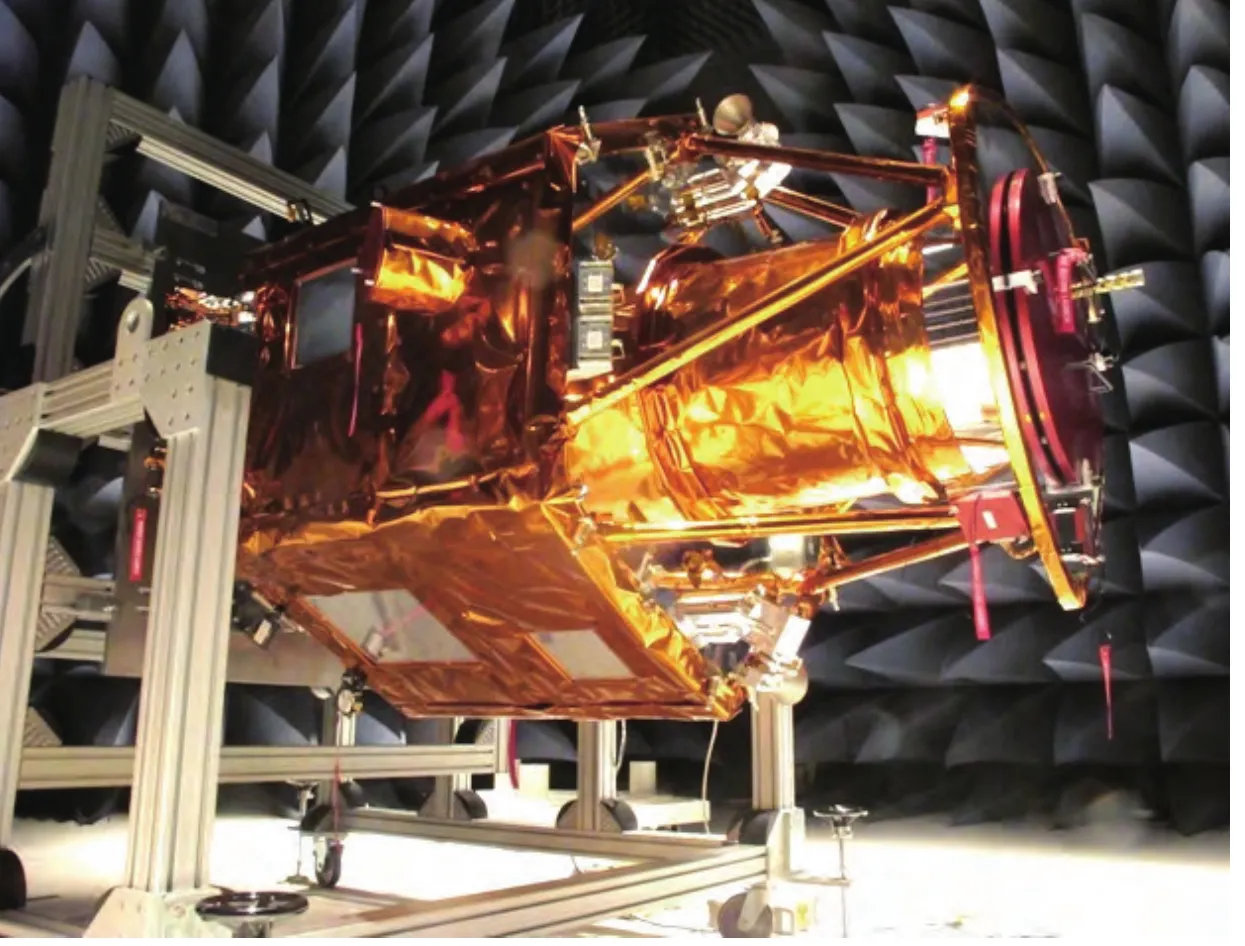

西班牙德莫斯-2卫星

2 国际对地观测卫星市场发展现状

当前全球对地观测卫星市场梯度划分明显,根据市场特点可分为三部分。

发达对地观测卫星市场

发达对地观测卫星市场主要包括欧、美等发达国家的政府和企业,它们拥有全球最先进的对地观测卫星和星座(如高分辨率、稳定性、指向性、定位精度等),对全色分辨率需求优于0.5m,卫星造价普遍较高(在3亿美元以上)。这些国家获得的对地观测数据除了满足国内需要,同时向全球用户提供商业数据,并开展同等层次的数据应用合作。这部分市场主要具有如下特点。

(1)商业运营机制清晰

政府支持是商业运营商和服务提供商创建及维持其业务发展的关键。这在美国尤为显著,美国国家地理空间情报局(NGA)是数字地球公司的最大用户,美国政府对商业卫星运营商和服务商提供了持续的支持。对于其他国家,政府的支持也是必要的,政府和私营公司之间的合作主要采用3种运营模式。

模式一,政府拥有并运营对地观测卫星系统,委托商业渠道销售卫星对地观测数据产品,政府充当拥有者、监管者和用户三重角色。如法国的“昴宿星”(Pleiades)卫星由政府出资,通过斯波特-信息地球(SPOT-Infoterra)公司(2011年,斯波特成像公司和信息地球公司合并,2014年重组为欧洲空间客车公司的地理情报业务)实现商业化;意大利的“地中海盆地观测小卫星星座”(COSMOSkyMed)通过e-GEOS公司实现商业化等。

模式二,政府与商业部门共同分担卫星研制与发射费用,卫星商业化运营,商业化销售对地观测卫星数据产品,政府充当监管者、赞助方和用户三重角色。如“X频段陆地合成孔径雷达”(TerraSAR-X)卫星,由阿斯特留姆德国公司和德国航天局(DLR)共同出资,后者负责卫星的运管及科学应用,斯波特-信息地球公司负责遥感数据的商业销售和市场开发。

模式三,卫星与数据产品完全采取商业化运营模式,政府充当监管方和用户的角色,典型代表为美国数字地球公司。

(2)卫星制造商实力雄厚,卫星技术指标先进

这部分市场的卫星制造商通常实力雄厚,包括阿斯特留姆、洛马、鲍尔航天、泰雷兹-阿莱尼亚等公司,负责研制技术指标先进、性能优越的卫星系统;以及萨瑞卫星技术、天空盒子成像等公司,负责研制相对低成本的小卫星系统,满足用户需求。未来,该部分市场的商业运营商将继续采购高分辨率对地观测卫星,以满足用户需求,并在注重分辨率、幅宽等基本指标的基础上,继续提高图像精度、提升数据获取能力,向高效能应用的系统性能指标转变,同时对轨道设计、平台、载荷能力等提出综合性要求。

(3)商业市场细化

市场细化指企业决策者通过对市场调研,将市场中的某样产品的整个市场划分成几个消费群的市场相关分类过程。目前,现有对地观测卫星已基本覆盖各个领域的需求,针对不同用户的具体应用需求,对地观测卫星市场也逐渐细化。

德国快眼公司运营的“快眼”小卫星星座,是全球首个能提供红外谱段的商业卫星星座,该星座主要面向全球客户提供包括农业、林业、能源、基础建设、政府部门及突发事件等领域的解决方案,结合蓝、绿、红、近红外等谱段数据,能有效监测植被状况和生长异常。

美国天空盒子成像公司研制、采购成熟商业分系统、组件,计划部署由24颗微卫星组成的大规模商业星座系统,其中首颗天空卫星-1于2013年11月21日发射,是全球首颗1m分辨率CMOS面阵成像卫星,设计寿命4年。同时,该公司还在全球范围内拓展其高分辨率数据分发合作伙伴范围,扩展全球影响力。未来,这些创新系统将改变商业数据应用、销售和分发模式,推动天基对地观测领域的重大变革。

德国“快眼”小卫星星座

发展中对地观测卫星市场的典型商业卫星

发展中对地观测卫星市场

这部分市场以印度、日本、韩国、以色列等国家为代表,这些国家具有对地观测卫星研制经验,通过自身能力,购买欧美等企业部件、组件、产品等制造卫星,并已逐步形成对地观测卫星系列,构建了本国的对地观测卫星星座,其获得的对地观测数据主要服务于国内需要,并逐步开展数据商业化应用。

这部分市场受到发达国家市场的影响,竞争环境异常激烈,要想进入发达对地观测卫星市场,须依靠本国的力量做好长期、合理的规划。

初级对地观测卫星市场

这部分市场主要集中在南亚、东南亚、前独联体和拉美地区。这些国家航天技术实力薄弱,通过政府合作框架获得政治或资金支持,积极发展本国的航天技术,主要购买国外对地观测小卫星(300kg以下)来建设本国对地观测卫星系统。卫星性能指标和造价相对较低,技术培训和转让需求强烈,获得的对地观测数据主要服务于国内应用需求,包括本国的卫星采购、技术转让、工程培训、政治等。

根据欧洲咨询公司报告预测,未来10年内拟建设的对地观测卫星系统中,约34%的任务制造商还未明确,主要集中在亚洲、非洲和美洲地区,卫星主要包括阿塞拜疆遥感卫星、埃及遥感卫星、非洲资源管理卫星(ARMS)星座等。

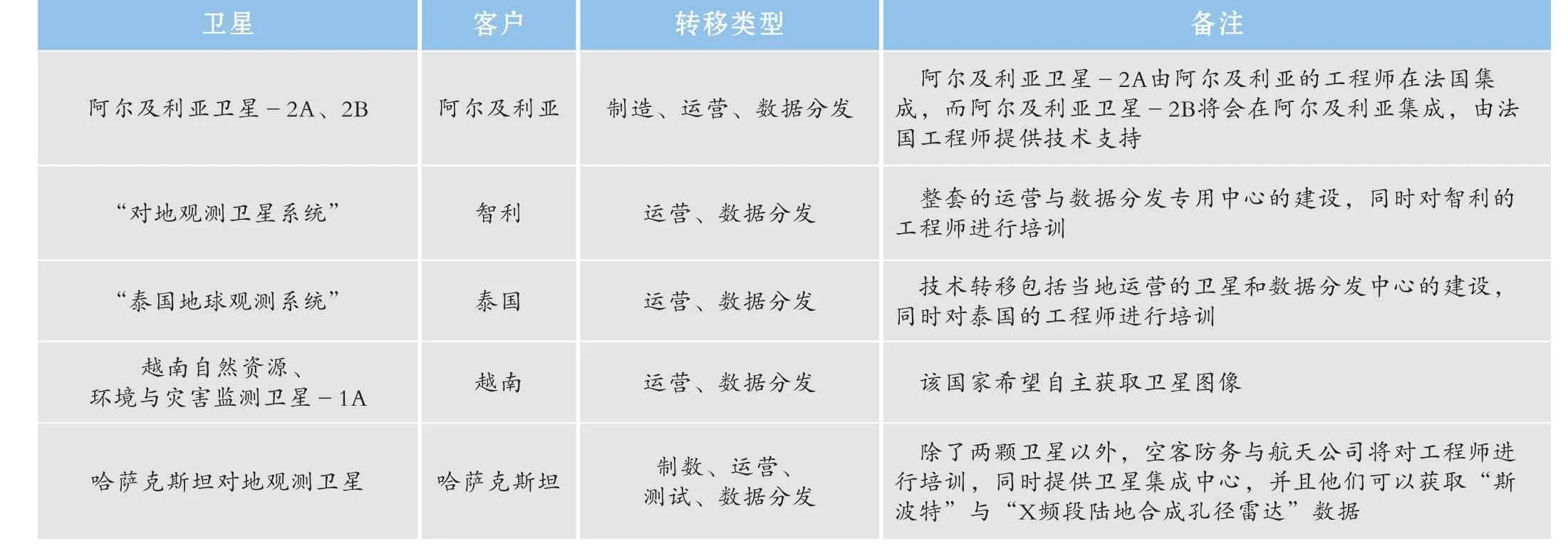

在国际商业对地观测卫星合作方面,该部分市场主要以空客防务与航天公司为代表,通过与新兴国家联合研制或出口卫星制造技术(直接销售或者技术转让等合约)占据着重要的对地观测市场。

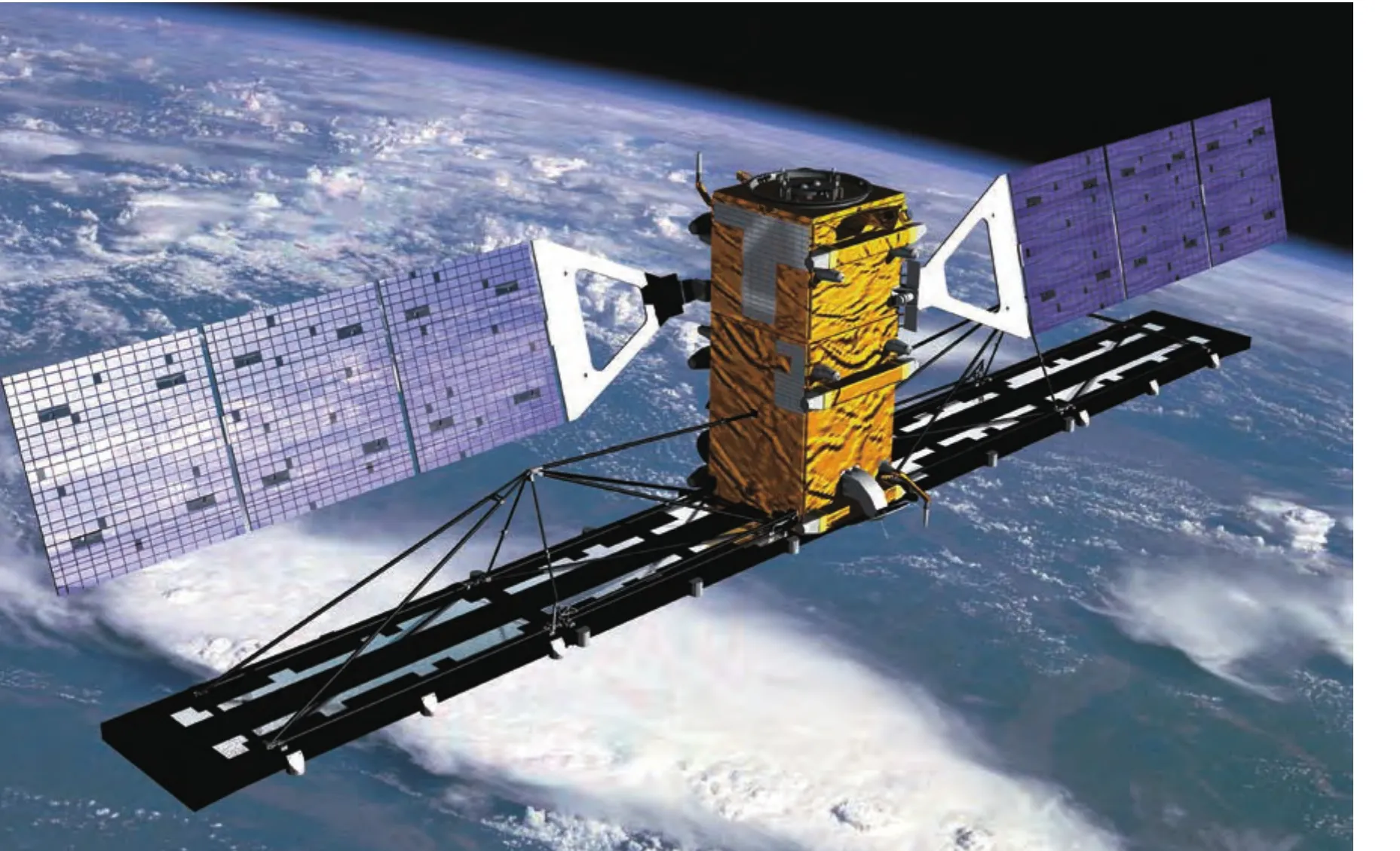

加拿大雷达卫星-2

3 国际对地观测卫星市场发展分析

(1)政府在卫星对地观测市场起着重要作用

对地观测卫星图像的应用需求推动了对地观测卫星市场的发展,政府机构在对地观测卫星市场中起非常重要的作用,商业化离不开政府采购的支持和影响,单纯市场盈利难度大。政府机构是对地观测卫星图像的主要用户,如数字地球公司80%的收入来自政府合同。尽管美国国家地理空间情报局消减了商业对地观测卫星数据的经费投入,导致数字地球和地球眼两家公司合并,但美国国家地理空间情报局仍是全球最大的商业对地观测卫星数据用户。

政府机构和对地观测卫星公司密切合作,涌现出一些跨国合作协议。例如,印度的“制图卫星”(Cartosat)、加拿大的“雷达卫星”(Radarsat)和法意的“地中海盆地观测小卫星星

座”/“昴宿星”等许多项目都模糊了政府机构和私有卫星运营商之间的界限。这些卫星运营商为全球政府机构和商业用户提供图像数据。

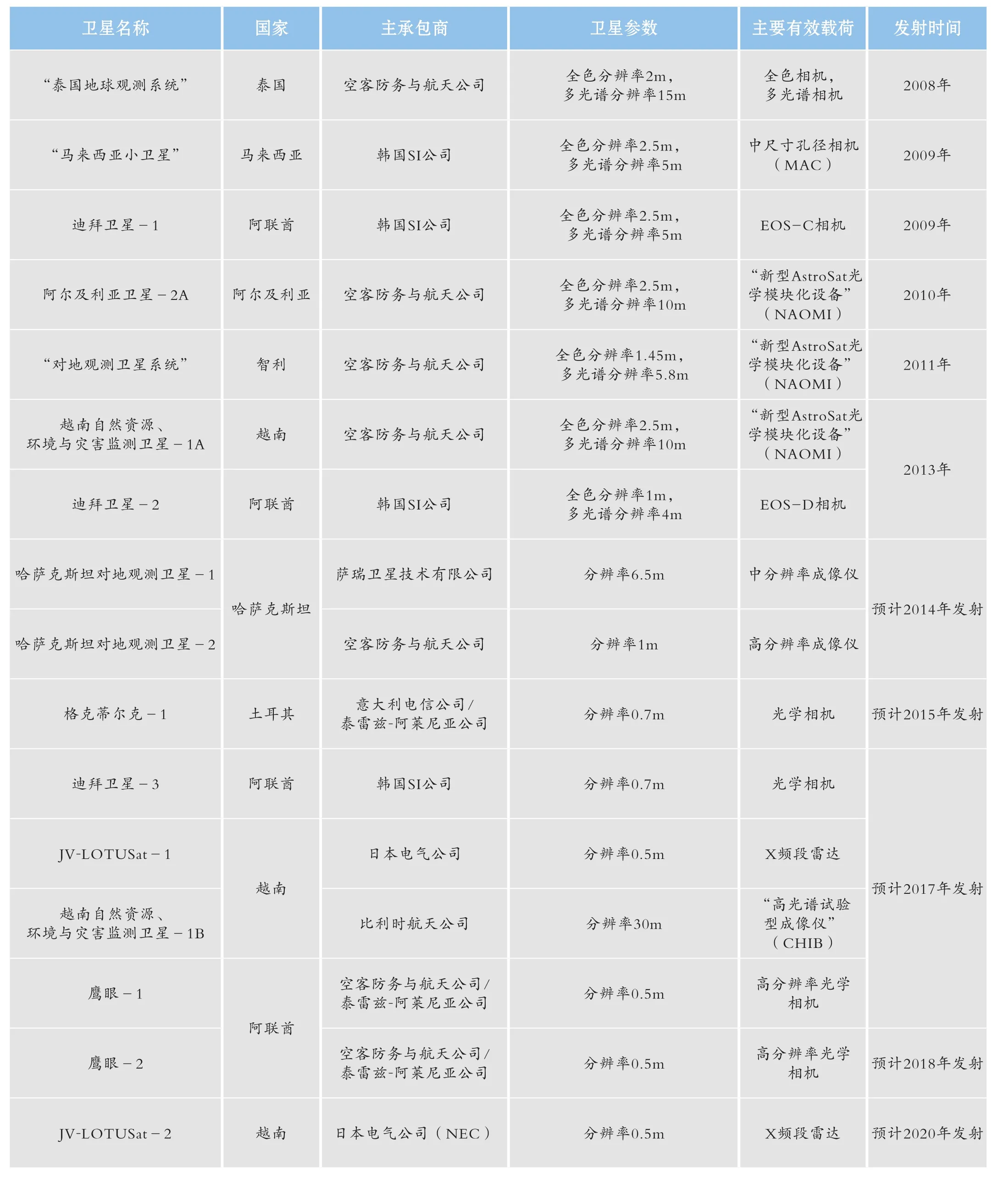

初级对地观测卫星市场主要高分卫星

(2)高空间分辨率对地观测数据需求突出

当前国际对地观测卫星市场可获得的高端产品分辨率为光学0.5~1m,雷达1~3m,高分辨率对地观测数据销售收入占数据销售总收入的80%以上。其中,光学图像又占卫星数据销售量的主要部分,约为83%。同时,合成孔径雷达和干涉合成孔径雷达技术日益成为卫星对地观测产业中的重要方面,其图像销售量也在不断增长。

(3)数据获得及时性和连续性要求不断增加

为了保证业务化的对地观测服务,用户需要连续的数据接收和分发,及时提供高分辨率、高精度光学和雷达数据是当前的主要需求。各国政府和商业运营商均在积极建设对地观测卫星星座,部署后续卫星,以提高观测周期,保持数据的连续性,从而提高在对地观测卫星国际市场上的竞争力。

(4)新兴国家逐渐形成卫星出口市场

近几年,越来越多的国家要发展本国的高分对地观测卫星,阿联酋、土耳其、越南等国均通过采购或合研的方式提出了发展计划。当前,国际整星出口市场已经普遍达到0.7~1m分辨率的水平,未来3~5年内将进入0.5m分辨率时代。

这些国家发展本国高分卫星不仅能满足本国的需要,还能使许多其他国家和地区都成为了其高分图像的长期用户。目前,美国在高分对地观测市场的霸主地位不断受到挑战。在出口技术方面,欧洲制造商通过直接出售或技术转让协议,也获得了成功。其中空客防务与航天公司是对地观测卫星出口市场上最大的承包商。

空客防务与航天公司的卫星转让列表

(5)创新商业模式对全球商业对地观测市场产生深远影响

目前,国外几类新型商业对地观测系统已初见端倪,未来在中、高分辨率市场的竞争将会更加激烈。美国天空盒子成像公司计划构建由24颗卫星构成的对地观测星座,目前已完成首颗业务星的部署,采用SMOS成像敏感器,具有高分辨率成像和高清视频能力;行星实验室(Planet Labs)公司以3U立方体卫星为平台,已构建由28颗立方体卫星组成的对地观测卫星星座,并计划在未来12个月内发射超过100颗类似卫星,实现能力的飞跃。这些创新型商业对地观测公司已初步或即将具备业务应用能力,它们紧密结合大数据、云计算等IT技术,采用风险投资作为发展手段,大胆尝试商业模式创新,将对全球商业对地观测卫星市场带来巨大变革。

猜你喜欢

军事文摘(2023年18期)2023-11-03 09:45:42

儿童时代(2022年4期)2022-04-19 11:14:10

军事文摘(2021年22期)2022-01-18 06:22:56

学苑创造·A版(2019年8期)2019-08-15 01:27:21

知识经济·中国直销(2018年10期)2018-11-06 07:46:30

知识经济·中国直销(2017年12期)2018-01-03 08:20:34

知识经济·中国直销(2017年11期)2017-11-28 05:32:30

测绘科学与工程(2017年1期)2017-05-04 03:40:44

太空探索(2016年7期)2016-07-10 12:10:15

太空探索(2016年7期)2016-07-10 12:10:15