氟橡胶专利申请情况简析

2014-05-31 00:26崔震杨建勇

塑料制造 2014年8期

崔震 ,杨建勇

(国家知识产权局材料工程发明审查部,北京,100088)

1 概述

氟橡胶号称“橡胶之王”,最早由美国杜邦公司于1948年开发成功并商业化,具有其它橡胶不可比拟的优异性能,主要用作各种要求的耐介质、耐高温的材料,因其不可替代性而广泛应用于现代航空、导弹、火箭、宇宙航行、舰艇、原子能产业等尖端技术和汽车、造船、化学、石油、电讯、仪器、机械等工业领域。氟橡胶的附加值相当高,如液态全氟弹性体SIFEL®的市场价格可达570~2000元/千克,全氟醚橡胶的市场售价高达31500~50000元/千克。大力发展氟橡胶产业关系到国计民生、国家安全,提高氟橡胶的自给能力已是当务之急。

目前我国氟橡胶企业在产能上奋起直追,但在产品品种和合成技术上还存在较大差距,与美、日、欧的企业相比,我国企业普遍处于技术积累和成长期,短期内与国外企业之间仍存在较大差距。因此,对氟橡胶行业相关专利进行全面系统的分析,对我国相关行业和企业具有重要意义。

2 关键技术:发展迅速,美日占据绝对优势

氟橡胶自1948年诞生至今只有60多年的历史,由于氟橡胶在尖端科技、军事设备和重要工业领域的不可替代性,氟橡胶的合成技术发展迅速,新的氟橡胶牌号不断推出,在专利申请方面表现尤为突出,美国和日本在该领域的专利申请量占据绝对优势地位。氟橡胶产业是否发达的标准不在于产能的高低,而是在于生产企业是否具备开发氟橡胶新品种和特种单体的能力,也就是说,氟橡胶产业发展的关键归根结底还是要落在氟橡胶合成技术上。随着氟橡胶的应用逐渐从军工向民用拓展,氟橡胶更广泛地应用于汽车工业、石油化工、航天航空等工业领域,市场需求量迅速增加。与之相应,氟橡胶新品种不断研发,新的合成方法、合成技术原料、催化体系也不断出现。以上因素都导致了氟橡胶合成技术领域专利申请量从二十世纪九十年代开始快速增长。截止2013年5月1日,氟橡胶合成技术领域的全球专利申请量共6684项。

日本、美国申请人非常重视在氟橡胶合成技术方面的基础研究工作,研发和技术创新活跃,知识产权意识较强,氟橡胶合成技术领域的全球专利申请主要集中在这两个国家,占全球总申请量的71.1%。日本并不是最先研发出氟橡胶的国家,但是随着氟橡胶的广泛应用和消费量的迅速增长,在氟橡胶合成技术领域的专利申请量遥遥领先,其在氟橡胶合成技术领域的申请量达到3300项,占总申请量的49.4%,如表1所示,涌现出大金、旭硝子、信越化学、旭化成、NOK、JSR等一大批全球知名的氟橡胶企业。美国是氟橡胶生产和研发的传统强国,申请量为1452项,占总申请量的21.7%,全世界从事含氟合成技术物研究的单位约有400家,其中美国有150家。世界最大的氟橡胶生产企业-杜邦,是最早开发出氟橡胶并成功将其商业化的公司,并陆续开发出多种新品级的氟橡胶,全球共有五十多个牌号的氟橡胶,杜邦公司就拥有三十多个。中国在氟橡胶领域的申请量为423项,占总申请量的6.3%,名次仅次于日本、美国,但是与它们相比申请量相差较大。

在华专利:中国上升趋势明显,但仍落后于美日

中国逐渐成为氟橡胶第一生产和消费大国,其在氟橡胶合成技术领域的专利申请量在近期也呈现出快速增长态势,但申请量仍落后于以美国和日本为代表的外国申请人的在华专利数量。

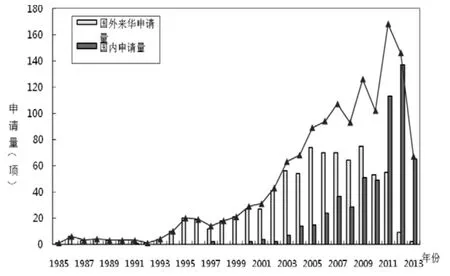

总体上,氟橡胶合成技术领域的中国专利申请量共计1356件,其中外国申请人来华申请804件,占总量的59.3%,中国申请人申请552件,占总申请量的40.7%,国外来华申请量明显高于国内申请量。从趋势上看,中国申请人在2000年之前几乎没有申请,申请量大量集中在大金、3M、杜邦、旭硝子等外国氟橡胶生产巨头手中。这表明,中国申请人在该领域的技术研发进展迟缓,技术水平与发达国家的技术领先企业存在一定差距,参见图1。

图1 氟橡胶合成技术领域中国专利申请量趋势图

随着汽车工业在中国的蓬勃发展,以及航空航天、石油、化学、军事和医疗等工业需要的不断增长,我国对于氟橡胶的需求越来越大,预计2017年我国的需求量会超过1万吨。市场需求的快速增长,加之萤石资源丰富、劳动力价格便宜,我国已经成为了全球氟橡胶产能的重要转移地。大金、杜邦等公司也开始将中国市场作为其全球发展策略转移的重心。我国的氟橡胶生产企业在积极开展业务、扩大国内市场占有率的同时,也应当注重新技术研发工作,提高我国氟橡胶的技术含量和性能指标,缩小与国外企业的差距。

表1 氟橡胶合成技术全球专利申请情况(单位:项)

海外布局:国外企业唱主角,国内企业海外专利布局意识薄弱

中国作为氟橡胶的新兴市场,美日欧等国外申请人重视氟橡胶合成技术在中国的专利布局。日、美、欧属于典型的专利输出国,而中国则属于典型的专利输入国,国内申请人进行海外专利布局的意识亟待加强。

图2 氟橡胶合成技术领域中美日欧四方专利申请动向图(单位:项)

美日欧三方之间互为重要的布局目的地,而作为氟橡胶生产和消费的新兴市场,中国也成为它们专利布局的重点。

图2的结果表明:美国、日本和欧洲申请人相互都非常重视在对方的专利布局,究其原因在于世界上的氟橡胶研发和生产巨头都集中在这三个国家/地区,例如美国的杜邦、3M,日本的大金、旭硝子、信越化学、旭化成,欧洲地区的比利时苏威、法国阿科玛等,它们力争通过专利保护策略来巩固市场地位。中国虽然在氟橡胶聚合领域拥有一定的原创专利量,但是对外专利布局量几乎为零,可见中国申请人的海外专利布局意识相当薄弱。学习国外企业的专利布局策略,依据自身的特点,形成拥有大量海外优质专利的专利防护体系,积极推行专利回输战略,可以达到保护自身权利遏制竞争对手的目的。

结语:重视专利策略的借鉴,加强研发投入,实现国内产业升级

鉴于我国氟橡胶合成技术领域的研发实力和技术水平与美、日、欧的企业相比差距较大,存在较大的上升和提高空间,因此应重点扶持企业,以期在部分技术上形成突破。

从氟橡胶合成技术领域专利申请的角度来看,国内申请方面,国内申请量大大低于国外来华专利申请量;全球申请方面,除了总的申请量远远落后于日美等发达国家之外,中国申请人几乎没有在海外进行布局的经历。无论是国内还是全球的专利申请情况都反映出中国企业在氟橡胶合成技术领域的水平与外国氟橡胶生产和研发巨头相比存在较大差距。因此,中国的氟橡胶企业不能继续走简单扩产而不重视提高产品技术含量和品质的老路。

中国企业作为技术跟随者,在引进生产线和生产技术的基础上,应当做好消化吸收工作,积极进行专利回输策略;分析外国公司的专利布局状况,充分利用其无权专利和无效专利,避开其有效专利的技术封锁;借鉴国外企业的专利布局经验,在自己的优势领域或者对方的弱势领域及技术空白点上构建结构合理的专利群,形成具有自身特色的专利组合,运用专利策略保护自己的市场利益。

鉴于我国氟橡胶合成技术领域的研发实力和技术水平与美、日、欧的企业相比差距较大,存在较大的上升和提高空间,因此应重点扶持企业,以期在部分技术上形成突破。国内氟橡胶生产企业应在提高生产技术水平和产品质量与应用上下功夫,加大特种单体、合成技术工艺、硫化工艺、硫化体系、产品形态开发的力度,加快开发耐低温氟橡胶、耐高温氟橡胶、宽温域氟橡胶等新的氟橡胶品种,提升综合竞争力。

猜你喜欢

粮食与饲料工业(2022年2期)2022-04-27

留学(2019年12期)2019-07-29

领导决策信息(2018年9期)2018-05-24

中国知识产权(2017年10期)2017-10-31

化学分析计量(2016年4期)2016-03-14

化学分析计量(2016年1期)2016-03-14

橡胶工业(2015年7期)2015-08-29

橡胶工业(2015年11期)2015-08-01

现代企业(2015年4期)2015-02-28

橡胶工业(2015年8期)2015-02-23