尿素市场价格或将保持平稳运行

2014-05-28 12:31:39

中国农资 2014年23期

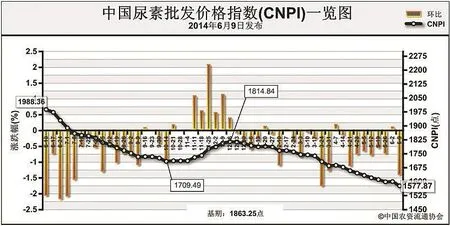

上周(6月2日-6月6日)国内尿素市场短期用肥增加,部分地区价格上涨。6月9日CNPI为1577.87点,环比下跌22.96点,跌幅为1.43%;同比下跌410.49点,跌幅为20.64%;比基期下跌285.38点,跌幅为15.32%。CNPI继续下探。

供给情况:近期国内无烟煤市场呈现弱势下滑态势,跌幅趋缓。国内尿素企业开工率小幅上涨,整体开工率保持在7成上下。

需求情况:北方地区夏季玉米用肥需求增加,部分经销商采购积极性增加,陆续补货;其他地区用肥需求平淡。下游复合肥厂家原料采购增加。

国际市场:小颗粒尿素价格坚挺。国际尿素市场价格坚挺,其中最引人注目的是7月船期中国大颗粒尿素价格快速上涨,一周内FOB价格由260美元/吨上涨至275美元/吨,7月订单总量50万吨左右,主要向拉丁美洲和美国供货。因此,各主要地区小颗粒尿素价格坚挺为主。其中波罗的海小颗粒尿素离岸价较上周上涨3-5美元/吨,保持在285-290美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周持平,保持在285-290美元/吨;尤日内小颗粒尿素离岸价高端价格较上周 上 涨 2美 元/吨 ,保 持 在290-297美元/吨。

各地区情况:国内尿素市场部分地区价格涨跌互现。华北、华东、华中地区市场夏季玉米、水稻追肥短期需求增加,市场走货增加,价格呈现5-100元/吨不等的上涨,其中华东地区价格上涨范围较大;西北、西南地区市场需求相对平淡,主要以外发货物为主,部分省市价格仍在走低,跌幅在35-90元/吨;东北地区追肥较少,市场整体以稳为主;华南地区持续稳定。

短期夏季用肥需求增加,暂时支撑北方部分地区市场价格。从长期来看,市场不具备强有力的上涨条件。后期受短期用肥需求减少、煤炭价格疲软、国际尿素市场低迷等因素影响,预计尿素市场价格或将保持平稳运行,下行压力犹存。

猜你喜欢

现代经济信息(2022年22期)2022-11-13 18:32:00

纯碱工业(2021年1期)2021-04-04 11:30:51

居业(2021年10期)2021-03-31 06:17:44

装备制造技术(2020年4期)2020-12-25 05:26:14

今日农业(2020年13期)2020-12-15 09:08:51

中国农资(2019年10期)2019-01-31 16:26:36

中国农资(2019年41期)2019-01-31 05:27:57

中国农资(2019年26期)2019-01-30 22:54:23

中国化肥信息(2018年4期)2018-08-23 09:11:10

中国农资(2016年1期)2016-12-01 05:21:11