我国城市商业银行内部控制研究

2014-05-25 00:29:53李禹霖

渭南师范学院学报 2014年15期

李禹霖

(西安财经学院研究生部,西安 710100)

我国城市商业银行内部控制研究

李禹霖

(西安财经学院研究生部,西安 710100)

随着市场经济体制的不断深入与股份制改革的完成,我国银行业发展迅速,但很多城市商业银行过分注重业务扩张,忽略了风险管理的重要性,进而导致金融案件频频发生.在这种环境下,我国城市商业银行内部控制显得尤为重要,有效的内部控制不仅能够帮助银行远离风险,更能在风险来临时降低银行的损失,及时将风险控制在第二道防线.

城市商业银行;内部控制;风险管理

商业银行内部控制是商业银行为实现其经营管理目标,通过制定一系列制度和方法,对风险进行事前防范、事中控制、事后监督和纠正的一种动态过程和机制[1].有效的内部控制是城市商业银行防范风险的前提,更是城市商业银行实现其经营目标、维持财务报告准确性的基础.完善的内部控制体系对我国城市商业银行来说意义重大[2].

1 我国城市商业银行的发展及存在问题

20世纪90年代中期,中央为整肃城市信用社、化解地方金融风险开始组建城市商业银行.自组建以来,我国城市商业银行一直迅速发展着,截至2012年5月,已经发展至137家,营业网点遍及全国各地.经过多年的发展,城市商业银行在其所在地也已经占有了相当大的市场份额并在我国经济中占据重要地位.但我国城市商业银行近几年过分重视业务的发展、规模的扩张,忽略了风险管理,在内部控制方面存在很大不足.例如2007年的北京农商行案,犯罪嫌疑人骗取贷款7.08亿元,情节更加严重的还有2010年的齐鲁银行案,涉案金额更是高达101亿元,使得国家和人民的财产大量流失.由此可以看出,在我国城市商业银行快速发展的过程中还是存在很多问题的.

1.1 良好的内部控制环境尚未形成

1.1.1 内部控制理念缺乏,内部控制文化缺失

1.1.2 组织结构臃肿,产权结构不合理

目前我国城市商业银行按规定设立了股东大会、董事会、监事会等机构,但其运行机制尚不完善,尚未形成有效的法人治理结构.此外,我国城市商业银行的结构大都是总行—省分行—市行—支行—分理处,这样的结构层次多、跨度大,管理起来非常困难,信息传递的层级过多,容易导致信息失真,对分支机构的控制失效.

我国城市商业银行大多采用股份有限公司的形式,产权结构看似是多元化的,但实际控制的仍旧是地方财政.目前,我国很多城市商业银行实现两层代理关系,一方面,地方政府委托官员行使控制权;另一方面,政府官员再选聘高管人员行使管理权.在这种双层委托代理关系中,政府官员和管理人员不拥有银行的剩余索取权,这就很可能导致他们追求自身利益最大化的利己行为,从而产生道德风险[3].

1.2 未建立科学的风险评估体系

1.2.1 缺乏有效的风险识别

目前,我国城市商业银行对计算机操作下的风险还不能做到有效的识别,在这个科技日益发达的时代,计算机网络犯罪越来越频繁.虽然,我国城市商业银行已经开始普遍应用一些模型来评估风险,但实际操作时仍旧存在诸多不足,很多城市商业银行未充分认识到计算机系统的潜在风险,未能对计算机处理数据的安全性和完整性提供足够的保证[4].

1.2.2 风险评估方法落后

Under the patriarchy culture,black women are deprived of their autonomy and are imposed on the stereotypes,which put them into gender“Other”.

现阶段我国很多城市商业银行的风险评估仍旧依靠定性的方法,而没有将定性方法和定量方法结合起来形成客观科学的方法.例如,在一些贷款评价报告中,对贷款的可行性的定性分析内容过多,在这些分析中,必然掺杂了很多主观的判断.这就使得风险管理的效率和专业化程度较低,也就无法对风险作出准确的识别和全面的分析[4].

1.3 监督制度未完全建立

1.3.1 监督检查机制形同虚设,外部监管不到位

总体来看,我国很多城市商业银行还是没有形成严密的内控监督体系,监督部门不能做到面面俱到,它们仅局限于出现问题解决问题,没有对内部控制活动中的整个过程进行检查,也没有对问题产生的后果及时纠正.

我国的金融监管体制也不够健全,对商业银行完善内部控制制度的促进作用发挥得还不够充分.我国城市商业银行受到银监会、中国人民银行和地方财政局的多重监管,这种方式可能造成银行对多种指令无所适从的局面.此外,我国的监管法律体系不够完善,存在很多监管盲点[5].

1.3.2 内部审计的独立性、有效性不足

我国城市商业银行内部监督审计是由行长直接负责的,这在一定程度上影响了内部审计的公正性和独立性,限制了内部审计作用的发挥.此外,商业银行内部审计工作机制仍然不够完善,很多审计人员的专业素质也不高,这同样制约了内部审计有效性的发挥,使得内部审计未能够得到有效落实.

随着市场竞争的加剧,城市商业银行的业务范围不断扩大,内部控制的重心已由一般业务的查错防弊转变为对金融风险的防范,而目前我国城市商业银行仍旧采用详细审计或是依赖审计者个人的判断,这些方法耗时长、成本高、效率低,与银行业务的发展不匹配,这也在一定程度上影响了整个内部控制体系的有效性[6].

2 完善我国城市商业银行内部控制体系的对策

2.1 创造良好的内部控制环境

2.1.1 树立正确的内部控制理念,形成良好的内部控制文化

董事会和高级管理层应当提高对内部控制的认识.首先,董事会和高级管理人员应当从言行举止上时刻向员工强调内部控制的重要性,要强化员工防范风险的意识,树立内控先行的理念,让员工认识到只有建立良好的内部控制才能保证银行安全的经营发展.其次,要全面提高员工的法制观念,深入对员工进行思想教育,定期对员工进行培训,确保员工树立正确的人生观、世界观和价值观,提高员工的道德素质,增强员工的约束力,也可以通过各类案例分析,对员工进行警示教育,从而为内部控制的有效执行提供保证[2].

2.1.2 完善城市商业银行的治理结构

银行要完善股东大会、董事会、监事会的运作制度,建立科学的管理系统,真正发挥公司治理对风险管理的制衡作用,保证银行稳健发展.要根据权力机构、执行机构、经营机构和监督机构相互分离的要求,建立良好的公司治理结构和分工合理、报告关系清晰的组织结构,从而保证银行内部各个部门和人员各司其职,权责明确.

2.2 健全风险管理体系

2.2.1 构建风险测量预警机制,及时识别金融风险

全面的内部控制应当包括事前防范、事中控制及事后监督三项活动,我国城市商业银行要建立有效的内部控制风险预警系统,以便对风险进行识别和评估,为业务安全运行打下基础[7].

2.2.2 不断提高风险评估水平,建立动态的评估机制

银行业是一个高风险行业,对经营风险有没有形成足够的认识,能不能及时对风险进行评估,直接关系到商业银行能否稳定经营.目前我国城市商业银行的风险评估方法过于单一,水平过于落后,随着银行业务的扩大,银行对自身的风险管理水平也提出了更高的要求.银行高级管理层必须改变传统的评估思路,建立动态的、系统的评估机制,引进先进的评估方法,例如美国第一波士顿银行的Credit Risk+信贷风险计量模型、J·P Morgan的Credit Metrics模型以及KMV公司的预期违约概率EDF模型.此外,还可以借鉴西方的一些市场风险计量方法,如风险价值方法、银行业绩衡量与资金配置方法等[8].

2.3 建立全程监督体系

2.3.1 建立风险全程监督体系

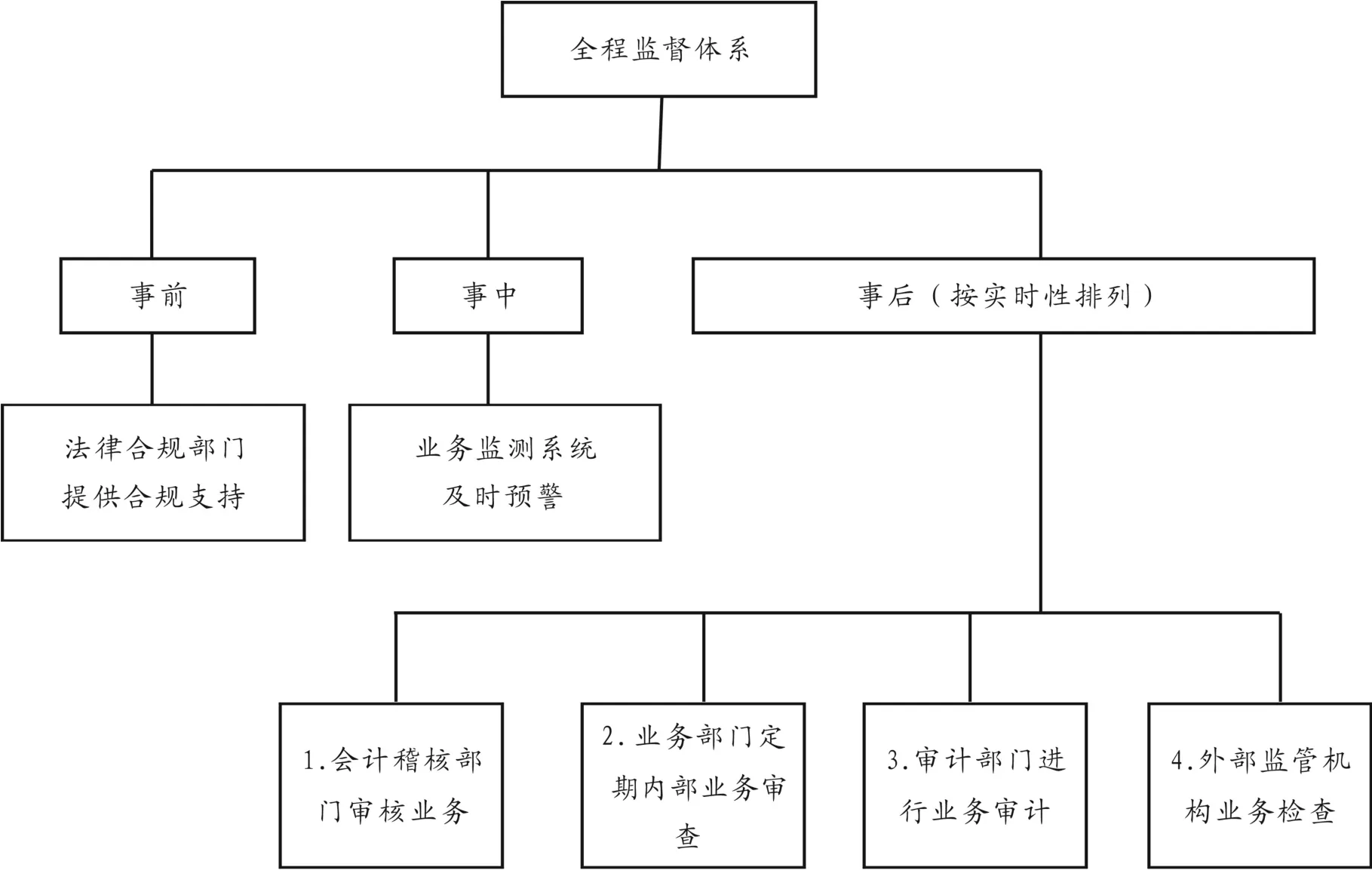

稽核监督是内控机制中非常重要的一个环节,因此城市商业银行要安排经验丰富、专业素养高的人员从事稽核工作,并要定期对其实施继续教育和后继培训,确保将风险解除在“第二道防线”中.此外,银行也要构造一个系统的、独立的全程监督体系,包括事前、事中和事后监督[9].具体如图1所示.

图1 全程监督体系示意图

2.3.2 强化内部审计,充分发挥内部审计作用

内部审计部门作为银行的最后一道防线,在商业银行内部控制体系中起着至关重要的作用.《商业银行内部控制指引》中指出,内部审计部门有权获取银行的所有经营管理信息,并对各个部门实施全面监督.考虑到我国的实际情况,城市商业银行应当成立内部审计委员会,由总行内部审计部门直接对内部审计委员会负责,实行全行系统垂直管理,各级内部审计部门只对上一级的内部审计部门负责.此外,我国城市商业银行也要放弃现在采用的传统的审计方法,转而采用更加科学的风险导向审计等方法,同时还要培养一批专业素养高的内部审计人员[10].

3 结语

近几年,我国商业银行尤其是城市商业银行的发展非常迅速,它们不断开辟新的业务领域,扩大营业网点,但在不断扩张的同时,商业银行同样需要注重自身的内部控制体系的建立和完善.本文在相关文献资料的基础上,分析了目前我国城市商业银行内部控制存在的诸多问题及原因,并根据我国城市商业银行内部控制的实际发展情况,从树立内部控制理念、培养风险管理意识、建立良好的内部控制环境等几个方面提出了完善城市商业银行内部控制体系的建议.

[1]卫青,吴奕.商业银行内部控制研究[J].金融纵横,2010,(12):27-31.

[2]苏国新.创新与发展——商业银行内部控制理论与实务前沿[M].北京:中国金融出版社,2008.

[3]康均,范美华,高玲.商业银行内部控制优化对策分析[J].财政监督,2012,(20):53-54.

[4]唐洪波.浅谈美国商业银行对我国的启示[J].银行分析,2010,(1):35-36.

[5]张晓燚.我国商业银行内部控制存在的缺陷及对策[J].会计之友(中旬刊),2009,(10):33-34.

[6]金晓燕.商业银行会计内部控制存在的问题及对策[J].财会通讯,2009,(1):85-86.

[7]涂佳.浅析我国商业银行会计内部控制及风险防范[J].金融与经济,2011,(8):90-92.

[8]党玺.论我国商业银行内部控制的弊端及其对策[J].广西政法管理干部学院学报,2007,(7):101-104.

[9]张丽珍.银行会计内部控制制度相关问题研究[J].时代金融,2012,(3):80-81.

[10]朱大地,朱大鹏,彭龙.美国商业银行内部控制制度及其对我国的启示[J].国际商务(对外经济贸易大学学报),2007, (2):41-44.

【责任编辑 曹 静】

Study on Internal Control of City Commercial Banks in China

LI Yu-lin

(Graduate School,Xi'an University of Finance and Economics,Xi'an 710100,China)

With the deepening market economy system and the shareholding system reform,China banking industry has been developing rapidly.But a lot of city commercial banks excessively focus on business expansion,and ignore the importance of risk management,which lead to frequent financial cases.In this environment,internal control of city commercial bank seems very important.The effective internal control can not only help banks away from risks,but also reduce the loss of the bank when the risk comes and control the risk in the second line of defense.

city commercial bank;internal control;risk management

F832.33

A

1009-5128(2014)15-0082-04

2014-05-26

李禹霖(1991—),女,陕西渭南人,西安财经学院研究生部硕士研究生.

猜你喜欢

人大建设(2020年4期)2020-09-21 03:39:12

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

人大建设(2017年2期)2017-07-21 10:59:25

人大建设(2017年9期)2017-02-03 02:53:31

中国老区建设(2016年3期)2017-01-15 13:53:21

创新作文(小学版)(2016年20期)2016-08-22 09:11:22

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

上海国资(2015年8期)2015-12-23 01:47:31