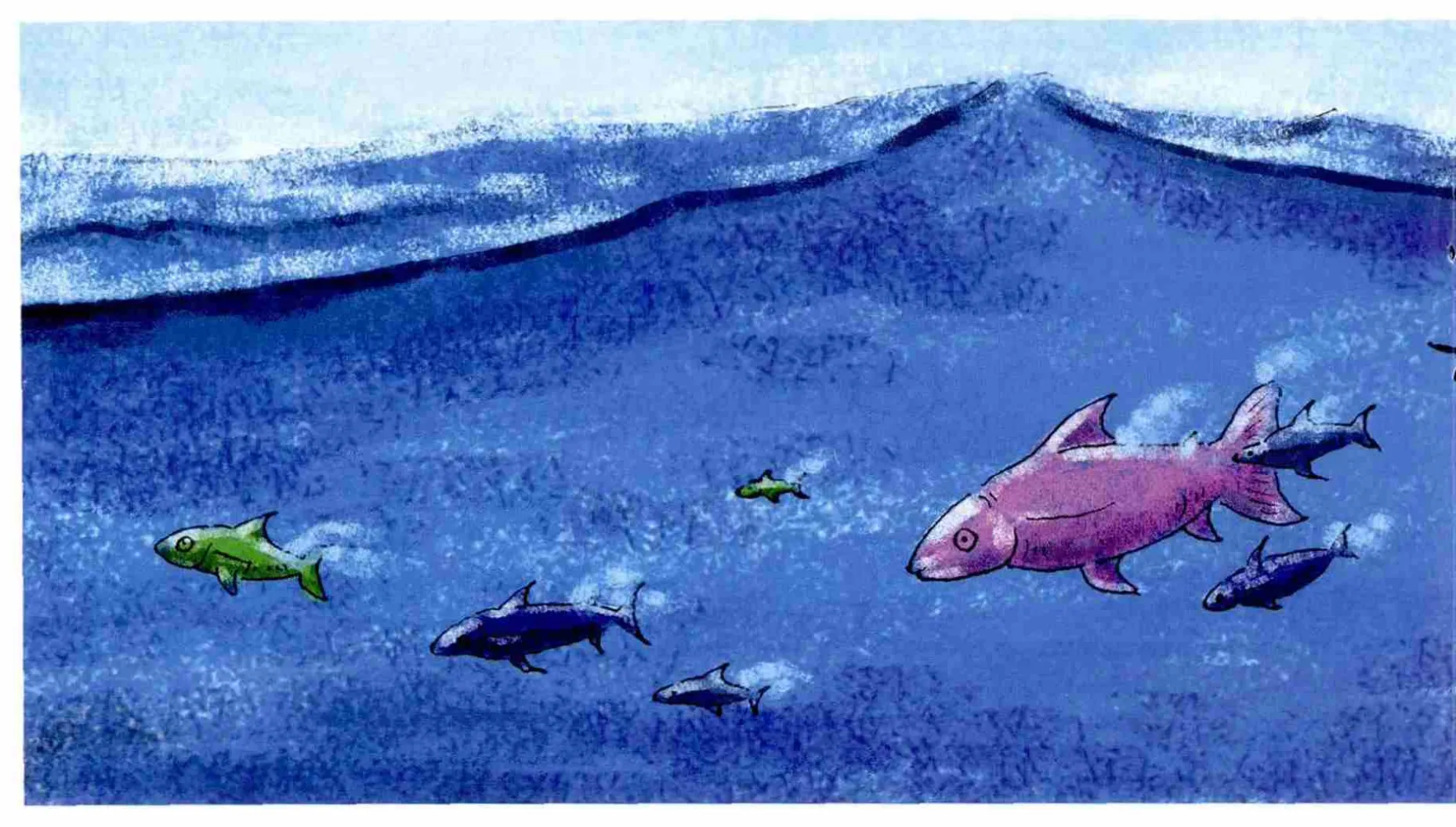

快鱼海亮

2014-05-19 04:23:20苗野

中国房地产业 2014年9期

本刊记者│苗野

在这个“大鱼吃小鱼,快鱼吃慢鱼”的时代,海亮地产深谙其道,仅3年时间,便利用高周转开发模式,强调快速拿地、快速销售、快速回款的策略,使得业绩每年以100%的速度增长。

从2011年26亿元,2012年53亿元,到2013年153亿元,这家早年名不见经传的浙江民营房企,俨然成为了中国房企大本营中的一条“快鱼”。通过高周转开发模式实现快速扩张布点的战略,如今已有近70余个项目分布在全国的20多个城市,2013年的海亮地产更是跻身中国房企百亿俱乐部,成为中国房企TOP50中的一匹“大黑马”。

海亮地产集团总裁周迪永表示,海亮地产还将继续坚持高周转策略,总的战略规划是2015年左右能够做到将近250亿元的销售额,全国排名实现前30。

“快鱼”模式

作为以“快”著称的海亮地产,快是其杀手锏。当2011年海亮集团将房地产业务确立为集团的主营业务后,海亮地产便开始了全国化的布局,先后进驻了以省会城市为主的25座重要城市,共涉及70余项目。就在去年,海亮地产在土地市场上“频奏凯歌”,以121亿元的投拿地规模先后斩获20多幅地块,新进入了多个城市。而其今年预计投资规模会在150亿元以上。

随着房地产行业的宏观调控使得整个市场格局分化,行业洗牌加剧,在这场没有硝烟的战争中,快鱼海亮,名符其实地成为了国内成长型房企高周转的样本,其速度在同行中与任何企业相比都毫不逊色。甚至在不少房企遭受宏观调控之苦普遍出现资金链紧张、断裂的情况下,海亮地产在土地市场如此豪气的表现让人侧目。

海亮地产营销和投资管理中心总经理黄征告诉记者,“高周转是我们的基本策略,在高周转的背后是集团有力的资金支持、产品标准化以及内部决策机制高效灵活等要素支撑。”

分开来讲,在快速扩张与稳健发展中,海亮地产在资金层面有海亮集团作为后盾,地产公司的融资成本控制在7%左右的低水平。在城市的选择和项目的布局上我们选择市场需求量较大,销售较快的城市进行扩张,做一些以刚需改善型住宅为主的适合快速销售的产品。

“在项目的具体经营和操作上,我们坚持高周转和高品质并重的方向,在保证品质的前提下,我们将拿地到开盘的周期压缩到7个月左右,本质上就是为了资金的快周转。在具体的销售环节,我们坚持利润率与销售速度之间的平衡,我们的定价是结合当时的市场状况,保证项目快速销售的前提下来制定价格策略。”黄征说。

实际上,早在2012年,海亮地产就旗帜鲜明地提出了高周转战略,并要求全国各项目在开发速度上达到当地领先水平,对比传统开发拿地开盘12个月的周期,海亮地产要求在保证品质的前提下将周期压缩至6~8个月,其间的海亮阜阳公司御府项目从拿地到开盘仅仅用了87天,如此之快让业内瞠目结舌。

“快”已经成为了海亮地产的发展标签,“规模化”成为了海亮地产的追求目标。在周迪永看来,规模是房地产企业的第一道核心竞争力,只有实现几百亿的销售额,别人才会关注你,才会重视你,才有行业地位,也才谈的上有品牌。

中国指数研究院上海研究总监陈延彬认为:“海亮地产的战略驱动策略主要体现在对国内二三线省会城市和部分地级市的选择上,即聚焦国内二三线省会城市和部分地级市,在发展上奉行精耕细作策略,持续积累和复用当地政府资源、客户资源、供应商资源以及口碑效应;机会驱动策略则是以纯粹机会为导向,遇到一些优质地块或者好的机会也会考虑进入,其针对的对象主要为部分县级城市。目前,海亮地产在售及待售项目中,80%的产品都是刚需产品,性价比较高,较好地满足了主流市场的需求,为海亮地产的业绩高增长提供了重要保障。”

高周转逻辑

资料显示,海亮地产母公司海亮集团总部位于浙江省诸暨市,创办于1989年,目前发展成为以有色金属、地产建设、农业食品、环境保护、基础教育等几大主力产业齐头并进的大型民营企业集团,2013年,海亮集团营业收入达1004亿元,迈入千亿企业行列。

背靠千亿大树的支撑,海亮地产的迅猛扩张似乎显得合情合理。然而进入2014年,海亮地产却在土地市场上鲜有出手,与去年豪掷千金疯狂掠地的做法大相径庭。2014年前5个月,海亮地产仅发生土地交易为4宗,成交金额不足13亿元。这与其年初制定的预计土地投资规模将达到150亿元相差甚远。

海亮集团的资产已经超过千亿,连续3年实现销售额超过100%高增长的海亮地产,今年也许能达到200亿的销售规模。

黄征说:“我们根据宏观市场的变化以及自身发展的节奏来制定拿地计划。2012年和2013年这两年拿地比较多,是因为我们判断所进入的这些城市在这两年内还会有很大的发展空间,所以我们就会选择多拿地。但是从去年下半年到今年上半年,我们判断有些市场是下行的,尤其是有一部分城市的风险比较大,所以最近这段时间我们放缓了拿地的节奏。在现在的形势下,我们对利润率的要求可能会更高一些。”2014年下半年,海亮地产将会加大拿地力度。

兰德咨询《2013年房企经营管理状况蓝皮书》研究显示,房企开发模式是两组优选题。一是高周转与高溢价模式;二是标准化与差异化模式。目前的市场形势下,采取高周转、标准化开发模式的房企业绩普遍增速快,万达、恒大、龙湖都是采用这样的策略。而以高溢价模式为主的合生创展则因去化速度慢,导致业绩增长缓慢。作为“黑马”的海亮地产正是高周转与标准化这一开发模式的受益者。

在陈延彬看来,既不想高价拿地又想拿到地,唯一的方法就是多参与,在城市的布点上适当广一点。也就是说在土地市场上,海亮地产寻找被龙头企业忽略了的“价值洼地”。这是海亮的另一差异化。

在资金支持方面,尽管有海亮集团作为资金后盾,但随着地产规模的壮大以及投资的增多,资金需求的强烈度不言而喻。

在业内人士看来,成长型房企必须要重视扩张中的系统性问题,房地产的宏观调控就是为了达到供求平衡,一旦供求平衡,也就意味着快周转时代的结束,到时海亮地产的优势就不复存在。而且在海亮地产高速扩张的背后,也不能排除隐性的高负债风险。

对于颇受质疑的资金链问题,黄征表示目前海亮地产的负债率严格地控制在65%以内,而且目标是在未来能够把负债率每年降低一个百分点,最终控制在62%左右,这个负债率在整个行业中处于较低水平,并无资金链趋紧之说。

同时他也坦言,海亮地产绝大部分的融资行为都是由海亮集团发起的,这也是海亮地产的优势,由于海亮集团是一个多元化发展的企业,融资的信用等级较高,不论是其自身的资金量还是各个金融机构的授信,使得海亮地产的融资成本较低,资金体量相对比较充裕。黄征说:“资金链状况的好坏取决于销售回款和融资能力,从我们的销售状况,我们一直在强调快速销售,快速回款,整体上还是比较理想的,去年我们销售了153亿,扣除一些运营成本的开支,完全可以拿出其中的50%进行扩张。”

或借壳上市

2014年以来,全国房地产一片风声鹤唳。销售遇阻、资金受限,房地产业也开始加快了融资步伐,不少上市房企纷纷上报再融资方案。无独有偶,海亮地产的母公司海亮集团也在今年4月10日,以4.19亿港元作价收购了港股科浪国际的7.5亿股股份,占已发行股的69.83%,海亮集团成为科浪国际的新主人。

对于已在沪、深两市各有一上市平台的海亮集团来说,此番在资本市场上“再下一城”之举,外界颇有猜测,大多被视为海亮地产整体上市的前奏。考虑到周迪永已经进入科浪国际董事会,这一想象颇为合理。

早在2013年年底,当有媒体问到海亮地产的上市计划时,周迪永曾表示:“要上市也不难,关键看付出什么样的代价。比如说在香港,可以在半年内完成几家公司的收购。”

对此,黄征表示,海亮地产一直都有上市的计划,只是目前还没有明确的时间表。未来不排除集团将海亮地产的优质项目打包借壳科浪国际上市。

有业内人士认为,依仗强大的集团实力去实现借壳上市,或许能为海亮地产今后的发展寻求更多的主动性。

陈延彬认为,海亮地产的“快鱼模式”就是高周转策略,而高周转本质则是资金的高周转。海亮地产的高周转并非追求项目开发从拿地到交房整体的“快”,而是以预售为界,前段求快,侧重高周转,后段求高品质,以质量为先。具体到执行上,海亮地产在高周转与高品质平衡上采取“分段聚焦、分时聚焦”的策略:即高周转模式主要聚焦项目开发前半段(从拿地到预售阶段),即更快拿地,更快开工,更快销售,这个阶段属于股东自有资金占用的阶段,大量的财务利息要求海亮地产必须加快开发速度;而开盘到交房阶段的主体建设和客户服务,这个阶段海亮地产则更注重项目高品质打造。

“高周转策略更容易抓住稍纵即逝的市场机会。未来海亮地产仍将会坚持高周转策略,并通过做适销产品来抓住市场机会。”陈延彬说。

黄征表示,海亮地产希望在3年左右的时间做到500亿的规模。下一步的战略是继续深耕已经进入的城市,择机进入一线城市,并逐步进军海外市场。

在业内人士看来,海亮地产和泰禾集团有着共同点,即激进扩张背后是整个集团层面的大支持。此类集团都在追求多元化产业的发展,并且逐渐将投资重心转移到利润更大的产业上来。随着中央对实体经济的大力扶持,房地产快速发展、盲目扩张的通道会收紧。这是此类综合性房企的发展软肋,要提防因房地产利润的下滑而拖累集团发展的风险。

猜你喜欢

减速顶与调速技术(2021年3期)2021-03-09 03:14:56

新少年(2020年10期)2020-10-30 02:04:05

少先队活动(2020年6期)2020-07-27 01:35:16

中国篆刻·书画教育(2020年1期)2020-05-03 13:47:00

现代营销(创富信息版)(2018年2期)2018-08-15 00:45:27

制造技术与机床(2017年7期)2018-01-19 02:29:51

流行色(2017年2期)2017-05-31 01:43:44

中国篆刻·书画教育(2015年12期)2016-01-07 19:21:18

建筑与预算(2014年10期)2014-04-11 11:21:54

海外英语(2013年8期)2013-11-22 09:16:04