BP翻身

2014-05-08 01:09

中国石油石化 2014年10期

○ 文/本刊实习记者 于 洋

2013年的业绩或许并非天时地利人和的“昙花一现”,而是BP另一个时期的起点。

2014年第一季度过后,跨国石油公司的2013年度业绩报告相继发布。年报显示,在经历了近十年的行业景气周期后,大型石油跨国公司的发展似乎进入一个艰难期。

几家欢喜几家忧。

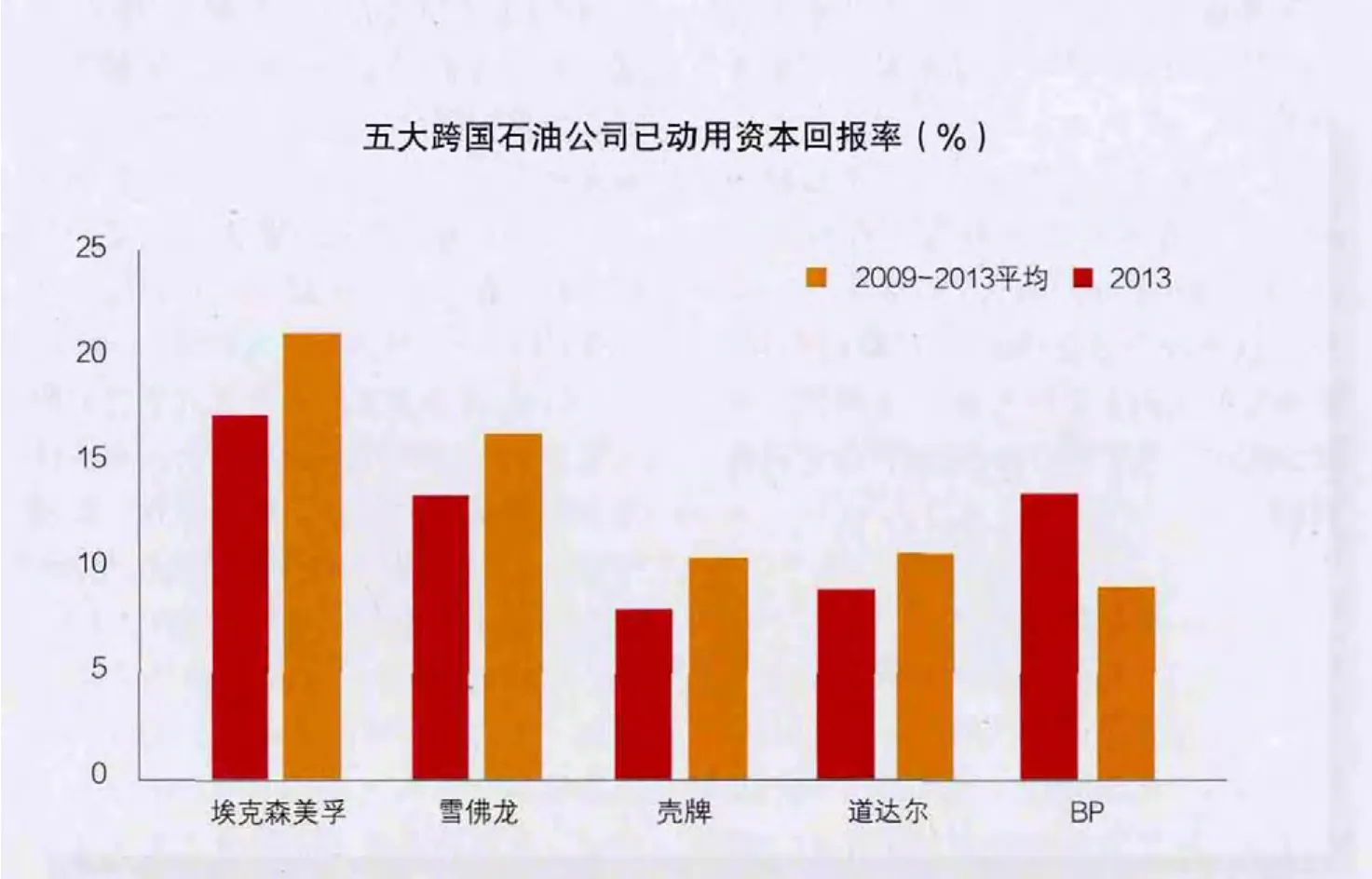

2013年,BP的资本回报率迎来其近五年来最高,反超壳牌、道达尔和雪佛龙三家跨国石油公司。2009年,BP资本回报率仅为8%左右,2013年则超过14%。

2013年,壳牌的资本回报率为7.9%,道达尔的资本回报率为9%左右,雪佛龙情况稍好,资本回报率为13%左右。

2014年年初,壳牌发布近十年来的首次盈利预警。2013年壳牌营业收入合计4975亿美元。与2012年的5190亿美元相比,营业收入下降4%,其中上游营业收入下降2%,下游营业收入下降5%。

事实上,在经历墨西哥湾漏油事件之后,业内曾有预言,面对巨额的罚款和后续赔偿BP或将面临破产。

但正如BP董事长思文凯所言,过去的2013年,BP实行了一系列保障和改革措施。这些举措粉碎了这种预言,并宣告BP已经恢复元气重新笑傲国际能源市场。

危机下的先行

为什么BP能在国际能源市场不景气的情况下,取得新的进展?

“墨西哥湾漏油事件后,BP痛定思痛,结合自身特点,采取了正确的战略调整,一步一步从事件中恢复过来,到了2013年经营状况取得明显好转。” 中国石化勘探研究院战略研究室罗佐县博士认为。

塞翁失马焉知非福。

2010年,墨西哥湾漏油事件提早给BP敲响了警钟。漏油事故发生后,BP面临将近40亿美元罚款、200亿美元用于赔偿漏油事件受害者的基金以及一系列后续赔偿。不仅如此,事故发生后,BP股价下跌三分之一,市值蒸发近700亿美元。在其他几大跨国石油公司在追求量扩张时,漏油事件迫使BP不得不考虑开始利用有限的资金投入到有“潜力”的项目上。

世界能源市场在经历近十年繁荣后,开始进入行业周期性疲软。壳牌前CEO Peter Voser在2013年5月辞职时表示:“市场的变化也许就是3到6个月的时间,你不能要求相关行业、企业也在3到6个月迅速变化。这是做不到的。”

“随着进入行业周期性不景气,虽然壳牌、道达尔、雪佛龙这三家国际石油跨国公司也采取了一些列‘瘦身’措施,但总体效果都不如BP明显。这与BP最早采取一系列战略调整,符合市场波动规律有很大关系。”中国石油大学工商管理学院副院长董秀成在对比五大跨国石油公司战略调整时表示。

在上述跨国石油公司中,每个公司都有自己的经营特色,其中BP和壳牌经常被拿来做比较。

经营战略对一个公司的成败无疑是至关重要的,不同的公司有自己独特的经营策略。有分析师认为,壳牌经营的困境与其经营战略的失误有关。

“2013年,整个世界经济形势依然低迷,全球对石油及石油衍生品的需求增长相对缓慢。这让以下游业务见长的壳牌并不乐观。”董秀成说,“尽管2004年以后,壳牌开始重视上游油气业务,但伴随着投资的大幅增长,壳牌上游的营利能力却在直线下滑,像在北极的油气勘探和在北美的非常规油气投资,整体都不算成功。上下游发展的不协调很难形成盈利的‘互补’,企业整体运营效果就不高。”

“相对于壳牌更加传统、带有政治色彩、以技术为导向和受工程师领导(controlled by engineers)的特点,BP一般被认为更具创新和敢于冒险的精神,具有更明显的企业化色彩。”中投顾问高级分析师任浩宁在总结BP经营投资风格时说。

有所为有所不为

恰恰是上述风格上的不同,促成了BP“有所为有所不为”的特点。正如BP CEO Bob Dudley所说:“近几年,成绩证明了BP是怎样实施我们的策略的。每一项策略的实施都注意权益的优先顺序、优质的资产组合和独特的技术。”

2013年年报中,BP确立了自己的权益优先顺序:安全、资产控制、项目执行。报告中显示,BP首次将安全生产作为一项指标加入到企业的绩效考核指标中。由于注重扩大投资项目而缩减安全投资最终导致的墨西哥湾漏油事件,对BP的影响非常深远。巨额的赔偿费用,曾经一度让BP不得不“变卖”家产来保证正常的经营。这也使BP清醒地认识到安全生产经营上的投资是首要的。2010年后,BP的事故发生数总体上呈现下降趋势,即从2010年的74件骤降到2013年的20件。

与此同时,BP对资产的控制也成就了2013年的这张“成绩单”。“这主要体现在资本的控制和资产的剥离上。”罗佐县表示。面对世界市场疲软,各大跨国石油公司在近几年开始“瘦身”,但BP作为最早的“减肥者”,加上其一贯的作风,表现得最为明显。

2010年前,BP在投资上始终表现的是一种“大开大合”作风,尤其体现在开发量的扩张上。“2009年,BP有将近有10个大项目开工。而到了2013年,这一数字降低到4个,而且公司整个投资支出被控制在250亿美元之内。”罗佐县表示。

如果没有墨西哥湾事件,BP是否依然会在“量”上突飞猛进?我们已无从知晓。Philipp Chladek告诉记者,2010年后,BP投资资金的限制使其开始将有限的资源用在值得开发的项目上,不再注重涉足领域的广泛性。数据显示,2010年起,BP宣布剥离的资产总额超过350亿美元。而这一预期目标将是380亿美元。

2012年10月,BP最终从特变电工撤资。事实上,早在2005年,想在新能源领域占有一席之地的BP注资4880万美元,入股特变电工。但由于光伏市场行情萎靡,产业盈利状况堪忧,想要退出该公司的BP一直没有找到合适的接盘者,加之漏油事故的财务负担,最终将股权无偿“送给”了特变电工。

年报显示,除了形成自己特有的油气价值链外,在可持续能源方面,BP退出多个项目,转而将目光聚集在生物燃料和风能上。

这种调整也确实给BP带来了好转。在2011年亏损37亿美元的情况下,BP终于实现扭亏为盈,年利润达到257亿美元。而在2011年的第四季度,每股分红提高了14%至8美分,是BP自墨西哥湾事故以来首次提高分红。

在项目的协调跟进上,BP有重点的发展自己擅长领域的项目。2013年开始,BP集中在墨西哥湾、安哥拉和澳大利亚的三个上游项目,2014年将开始分别在阿塞拜疆和墨西哥湾的另外三个项目。

“这种重价值而非数量,专注战略性资产而非非核心资产,探求新机会而非死守成熟油田资产的做法,使得BP可以建立更优的资产组合,打造更为强劲的上游和下游业务,从而实现足够的现金流来对未来进行投资,并回报投资者。”Philipp Chladek表示。

在优质资产组合的倡导下,过去五年里,BP的下游运营模式在悄悄发生变化,开始走优质化道路。在美国卖掉两套设备后,BP兴建起三个拥有先进设备的精炼厂。这三个精炼厂与重要的市场都有很好的联系,润滑油方面40%的收益来自BP的高端品牌,在石化产品方面更加注重新技术的运用和高速发展地区市场的开发。

战略的独特性第三个表现便是结合自身特色的技术的发展。“高质量的投资组合必然要考虑资源和技术。而资源与技术的结合将是面临不断增长的能源需求和产业挑战必要的两个方面。”Carl-Henric Svanberg表示。2013年,被称为BP近十年来上游勘探领域最成功的一年。这一年,BP完成了17个探井的开发。“拥有七大勘探潜力区,在熟悉的深海勘探、地震成像等熟悉的业务,BP发挥出了专家人才和技术的综合优势。”罗佐县说。

借鉴战略调整打组合拳

不过,Philipp也表示,BP 2013年的业绩之所以表现“漂亮”与其大量资产出售有关。BP在英国当地时间2月4日称,全年净利润达到234.5亿美元,主要得益于2013年参与俄罗斯石油商Rosneft 17.5%的股份。

西班牙桑坦德银行分析师杰森-肯尼(Jason Kenney)称:“俄罗斯似乎正在拯救英国石油。”他解释,英国石油的季度利润比大多数分析师预测的要高,但大部分要归功于Rosneft的贡献,而不是英国石油本身的绩效。

尽管如此,BP的战略结构调整依旧对国内石油公司的发展具有借鉴意义。近年来,壳牌、BP等公司发起“瘦身运动”,围绕深水开发、LNG、非常规资源等多个领域。这些大型跨国石油公司通过卖出低效无效资产构建高质量资产进行组合,以此积极谋划新一轮战略布局。

与此相反,有业内专家告诉记者,目前国内部分能源企业却在发展方面存在着“投资饥渴症”。因此,国内企业在进行投资时,必须对跨国公司剥离项目进行认真评估。

“BP的经验提醒我们,当今跨国公司的竞争越来越注重组合效益的提升。跨国石油公司的一体化进程,不仅要协调好上下游的比例关系,而且要注重策略经营上的组合效益。”董秀成告诉记者。

“BP墨西哥湾漏油事件面临的400多亿美元的善后费用,以及近几年管道安全等安全问题也警醒我们,经营策略的制定要想实现盈利和股东最大收益目标,应将能源安全观放在经营战略中一个很重要的位置。”罗佐县解释,BP的战略是一组“组合拳”,在严控投资、安全绝对优先后,还要有自己的“拿手绝活”,形成自己的核心技术和擅长领域。

任浩宁认为,资源丰富地区,大多有复杂的政治关系。地缘政治在跨国公司异国开发过程中起着非常重要的作用,在进行投资运营时要充分考虑当地的地缘政治特性,做好充分的准备。

Philipp Chladek 则表示:“跨国公司进行海外运营,不可避免的要遇到本公司的文化与当地文化的碰撞。跨国公司的雇员来自世界各地,如何在经营中保持公司多元化的文化融合,并积极融入当地的经济市场中,显得尤为重要。”

猜你喜欢

百科探秘·海底世界(2022年3期)2022-03-26

上海大中型电机(2021年1期)2021-06-09

能源(2017年10期)2017-12-20

汽车生活(2017年8期)2017-08-29

汽车维修技师(2017年1期)2017-06-27

汽车零部件(2016年6期)2016-07-18

WTO经济导刊(2016年6期)2016-07-02

中国质量万里行(2015年8期)2015-11-03

百科探秘·海底世界(2014年6期)2015-05-14

中国石油石化(2015年15期)2015-01-25