多变量协整分析及其在宏观经济中的实证研究

2014-05-04 05:00王蕾蕾周希禛

山东工业技术 2014年20期

关键词:宏观经济

王蕾蕾,周希禛

(吉林华桥外国语学院,长春 130000)

多变量协整分析及其在宏观经济中的实证研究

王蕾蕾,周希禛

(吉林华桥外国语学院,长春 130000)

摘要::本文在两变量协整分析基础上,运用协整的定义对多变量之间的协整分析及其在经济中的应用进行了探讨。

关键词:多变量协整分析;单整阶数;宏观经济

1 引言

协整理论是由格兰杰(Granger)和恩格尔(Engle)于八十年代末正式提出的,随后这一理论在国际上得到了日益广泛的应用,并在实践中得到进一步发展。经济时间序列在建立模型时,对协整关系的检验已经成为必不可少的一步。关于协整关系的检验,我们用的是EG—AEG两步法:第一步,先用单位根检验法检验经济时间序列的平稳性及阶数,如果序列非平稳并且是同阶单整,则可以继续进行下一步。第二步,估计回归方程,对回归方程的残差做单位根检验,如果残差是平稳的,我们就说两经济变量间存在协整关系,如果残差非平稳,则说明两变量间不存在协整关系。

上面是两个变量情况的做法,但当遇到多变量情况应该怎么做呢?现在我们主要来讨论多变量情况下协整关系的检验及与之相关的问题。

2 经济中的多变量协整分析

首先我们定义:

(1)设yt是一个随机过程,若经过d次差分后,过程△dyt平稳,则称yt过程是d阶单整过程,记为yt~I(d)。

(2)设过程xt~I(d1),yt~I(d2),且d1>d2。

构造xt , yt的线性组合zt= axt+ byt,将zt差分d2次得:

△d2zt= a △d2xt+ b △d2yt,现在等式右边的第二项是平稳的,但是第一项不是,所以△d2zt仍是非平稳序列。

通过上面这个简单的分析,我们可以得出一般情况下有:

zt= axt+ byt~I (max(d1,d2),同样的情况我们可以推广到k个变量的过程。

但是这里当xt,yt具有某种特殊关系时,会不会出现例外,我们所分析的协整就是研究这个线性组合后的变量单整阶数会不会下降。分析多变量情况下的协整关系,同样遇到一个问题,是否所有变量都要求是相同阶数的单整,阶数不相同是否也存在着协整关系。对于这个问题,可分成两种情况,即一种是阶数不相同情况下的协整关系,另一种是阶数相同情况下的协整关系。

2.1单整阶数不相同情况下的经济多变量分析

判断协整关系的前提条件是变量是同阶单整过程,如果经济变量过程的阶数不相同,那么他们是不可能协整的。

对于两个经济变量的系统,比如xt~I(0),yt~(1),则xt~I(0)过程具有常数均值,而yt~I(1)过程的均值随时间漂移,则xt, yt的线性组合将随时间变化不规则变化,所以它们是不可能协整的。

但当经济系统中的变量过程的个数超过两个的时候,有可能发生另外一种情况。假设xt~I(1),yt~I(2),zt~I(2),如果zt 与yt是协整的,比如vt= ayt+ bzt~I(1),那么vt有可能与剩余的过程xt~I(1)是协整的,这样就有wt= cvt+ ext~I(0)。

所以能否研究多变量情况下,阶数不相同经济时间序列的协整关系,这是一个值得我们讨论的话题。从上面的例子可以看出有存在协整关系的可能,但是具体情况怎样,有待我们深入研究。

2.2单整阶数相同情况下的经济多变量分析

经济系统的协整过程的定义:若Yt=(y1t,y2t,…,ykt)’为k阶列向量,其中每一个元素表示一个定义在概率空间上的随机时间序列。如果满足:

(1)yit~I(d),i=1,2…,k,Yt中每个分量的单整阶数全部都为d。

(2)存在一个k阶列向量β=(β1,β2,…,βk)’,(β≠0)使得vt=β’Yt=~ I(d-b),则称经济变量存在协整关系。

也就是说在两变量情况下,我们检验一个变量与另一个变量回归的残差是否是平稳的来确定变量之间是否存在协整关系。但是当我们碰到多变量情况的时候,就可以通过上面的定义来检验。只要其线性组合的单整阶数有减少,我们就认为存在协整关系,不一定非要线性组合的阶数下降为0才认为存在协整关系。所以,在多变量经济分析中,协整理论的概念范围有了很大的扩展。

3 宏观经济中的多变量协整关系实证研究:

为了说明上面分析的问题,我们以简单的国民经济发展GDP、消费支出与投资形成总额关系例子来研究这三个经济变量是否存在协整关系。

3.1确定这三个变量的单整阶数

在进行定量分析之前,我们先做出时序图如下:

用Eviews5对GDP、消费支出(C01)和资本总额(I)分别进行单位根检验:

结果如下图所示:

得出的结论是GDP、消费支出(C01)和资本总额(I)全部都是二阶单整。此情况满足我们进行下一步的条件,然后进行协整分析。

3.2协整分析

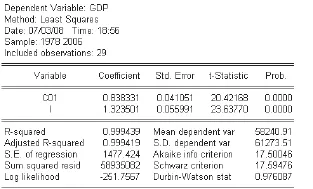

我们先建立GDP与消费支出C01、资本总额I的回归模型:

我们可以得到下面模型表达式

回归模型估计效果很好,但这个模型是不是伪回归,他们是否存在协整关系?如果存在协整关系,此模型就不是伪回归,如果不存在协整关系,则这个模型是伪回归。

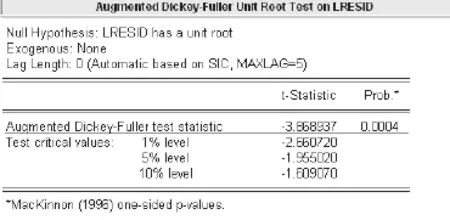

此处虽然是三变量问题,我们仍然可以直接检验回归模型的残差看是否平稳,如果平稳则GDP与消费支出、资本总额存在协整关系,如果残差不平稳,则认为他们之前没有协整关系。下面是对残差的检验:

可以看出残差检验不拒绝协整的零假设,所以认为GDP与消费支出C01,资本总额I之间存在协整关系。

但这里有问题要注意,当只有两个变量的时候,我们通过残差单位根检验可以直接知道变量之间是否存在协整关系。如果是多于两个经济变量时,就像上面的三个变量,我们通过残差检验存在协整关系,说的是三个变量整体之间存在协整关系,并不能确定因变量与每个自变量都存在协整关系,或是两个自变量间存在协整关系。通过此例,只能说明GDP与消费支出,资本总额整个系统之间存在协整关系,但是不能确定其中两两之间是否存在协整关系。

4 总结

两变量协整关系检验,原理及方法都比较简单。本文在两变量协整理论的基础上简单探讨了多变量情况下的协整关系及其检验。首先我们参考了多变量协整关系的一个定义,即存在一个列向量使经济变量的线性组合单整阶数比之前有下降,我们就说这些变量之间存在协整关系。当出现变量单整阶数不相等情况下,是否依然存在协整关系问题,本文只是从叙述上说明有存在协整关系的可能,其具体理论证明有待进一步研究。

本文的重点是研究多变量单整阶数相同情况下协整关系的特点及检验。并且通过一个简单例子来说明检验协整关系的方法。当然经济序列中多变量协整关系问题仍有很多,由于时间和精力的问题,有待进一步的深入研究。

参考文献:

[1]达摩达尔.M.古扎拉蒂.计量经济学基础[M].中国人民大学出版社,第四版.

[2]国家统计局.中国统计年鉴2007[M].中国统计出版社,2007.

[3]马微.协整理论与应用[M].南开大学出版社,2004(02).

[4]张晓峒.计量经济分析[M].经济科学出版社,2000.

猜你喜欢

英语文摘(2022年3期)2022-04-19

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

中国外汇(2019年12期)2019-10-10

中国外汇(2019年23期)2019-05-25

债券(2018年9期)2018-12-03

债券(2018年11期)2018-02-21

债券(2016年12期)2017-01-13

债券(2016年10期)2016-11-28

债券(2014年12期)2015-01-04