债王格罗斯:再论新中性

2014-04-29 00:00:00比尔·格罗斯

证券市场周刊 2014年26期

投资和商业成功往往取决于一个“大”点子及其出现的时机。20世纪80年代初,短期利率攀升至20%的峰值;20年后,互联网及纳斯达克泡沫破裂。这些都是大点子造就或者破坏投资组合价值的优秀案例。最近,彼得·伯恩斯坦也在讲述一个相似的故事,他回忆了自己在20世纪50年代的早期职业生涯,当时投资的主要目的还是为了获得收益,但这种思潮很快就过时了,仅仅适合于寡妇和孤儿,但不适合贪婪的企业管理人员,他们更多的是关注于实现财产增值的新方式。

在2014年,潮水可能再次发生了变化。由于担心再次出现类似雷曼的事件,保险公司及具有相似负债结构的重要机构都在尽力攫取任何可以获得的回报。从边际效应来看,虽然当前的收益率被人为保持在低位,但收益的时代或许正在取代“资本利得”的时代。

如果果真如此,那么对于那些投资才是收益较高且相对安全的品种来说,收益型品种或许对任何投资管理公司来说都是最好的选择之一。除了自下而上的信用分析之外,太平洋投资管理公司(PIMCO)“新中性短期利率”理论的时机选择及最终目的可能至关重要。

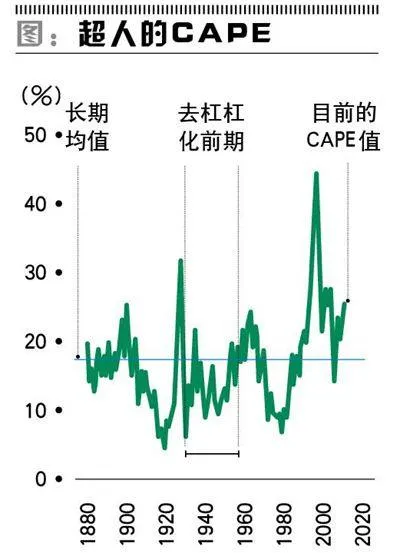

例如,如果新中性真实联邦资金利率为零,而不是美联储目前所假设的1.75%,那么不但债券,所有金融资产从理论上来说都应该根据历史经验进行重新定价。即使是在接受了历史的有效性及“罗伯特·席勒周期调整市盈率(10年周期调整市盈率,CAPE)的预测能力之后,如果长期内的真实政策利率已经下探至更低的“新中性”,那么也有必要对资产的价格进行调整。在PIMCO,我们感到非常惊奇,因为其他机构很少对这个理论进行相关的分析;我们认为,该理论将影响适用于投资者的一系列金融资产,其中的一个应用是高登的“股息贴现模型”,以衡量真实零政策利率及假设1.75%-2%“旧常态”利率对股票价格的潜在影响。高登模型的计算公式为P = D/R-G,其中R在这种情况下是指可能严重低于之前水平的真实利率。美联储前主席本·伯南克曾经在私人谈话中表示,R之所以较低,是因为未来数年的G(增速)会同样较低。我们认可这一点,但是需要指出的是,在杠杆比率较高的环境下,R一直并且必须维持较低的水平,以使得我们基于金融的经济体能够正常运转。如果我们的结论是正确的,那么席勒的CAPE模型可能就必须进行调整,即将17倍的历史市盈率均值调整为20-22倍,这不但意味着目前16倍的市场平均市盈率应该立即被提升至20倍,而且如图所示,目前25倍的CAPE泡沫化程度就没有想象中那样高。美联储的一些官员曾经指出了“金融条件”的泡沫化方面,那么他们就可以因此而不必过于惊慌。如果真实新中性利率大幅低于10或20年之前的水平,且“新中性利率”确实是“中性的”,并可以导致资产波动性回归至历史均值水平,则平均市盈率就应该更高,信用息差应该更窄,房价泡沫也不如想象中的大。新中性利率对于未来投资的成功来说非常重要,这是PIMCO的“一个大点子”。

以下是我近期在于芝加哥举办的“晨星投资者会议”上的一段发言,更为详细地解释了我们关于“新中性”理论的逻辑:“简而言之,新中性就是目前资产定价中‘最大、最关键、最重要、最显著’的因素,除了不可避免的贪婪和恐惧等市场情绪之外,政策利率及其前瞻性预期、波动率、公司和股权风险溢价通常是资产定价的基础性基石。但是,以真实值和名义值考察的中性政策利率会随着时间而发生变化,早在20世纪30年代,欧文·费雪就曾经提出过中性政策利率的理论,但是他认为,中性政策利率仅仅随着通胀率而波动。换句话说,真实利率是一个常数,但历史显然给出了相反的结论。自从其提出该理论之后已经过去将近80年,在通胀率为正的期间,真实政策利率在0-8%的区间波动;而且,重要的是,包括债券和股票在内的资产价格已经显著受其影响。你能想象出为什么股票价格在1981年保持在6-7倍的市盈率水平吗?这是因为当时的名义联邦基金利率高达20%,而真实联邦基金利率为7%或者8%。股票的风险溢价必须抬升,因为真实联邦基金利率在升高,它会导致PE处于低位,而长期国债的收益率也同样维持在15%。然而,市场不会再预期真实联邦基金利率会维持7%-8%,但未来会非常高,甚至超出费雪的想象。对于未来的30年以及过去数年而言,联邦基金利率的名义值一直为-0.25个基点,而通胀率为1.5%,这意味着真实联邦基金利率在该期间的大部分时间都是-1.25%左右。”

因此,真实政策利率会发生变化,而且詹尼特·耶伦最近已经承认这一点,即“合适”的中性政策利率会不断演化,“不太热、也不太冷,而是刚好能够推动美联储2%的通胀率和3%的经济增速目标,即名义GDP增速为5%。需要补充的是,目前人们对这种“中性政策利率”的预期是能够维持温和的金融条件,并使得经济过热处于可控范围之内。

那么,真实的政策利率是多少,它真的与我们在过去25年间所看到的有所不同吗?是的,虽然该利率及每年一万亿美元的量化宽松投放已经不足以产生5%的名义GDP增速,但也不可能像目前一样为负(-1.25%),它所导致的就是一些观察家看到的所谓的泡沫化资产市场,而且他们认为,为了防止泡沫越吹越大,必须提高真实政策利率的水平。虽然程度难测,但确实必须提高。然而,真实利率也不太可能提升至雷曼公司破产之前的2%左右,这是泰勒规则所给出的利率水平,并且在20世纪90年代初表现良好,直至其失效,即2006-2007年,对于一个高度杠杆化的经济体来说,当时的真实利率过高,并且成为大萧条的前兆。2%的泰勒真实利率仅仅适用于杠杆化程度不高的经济体,而目前显然不是。如今,为了重返2%的真实政策利率,必须再次出现一个类似于雷曼公司的灾难性破产事件。在金融体系崩溃之前,真实利率最高也不过1%;因此,认为美国会重回那个时点几乎是非常滑稽的事情,因为我们的经济体现在杠杆化高达GDP的350%,与5年前非常相似。除了泰勒规则之外,关于这个领域的研究非常有限,但劳勃和威廉姆斯负责的“2001年旧金山联储研究”已经非常接近于我的观点,该研究自推出之后每季度更新一次。该研究表明,“新中性真实利率”目前应该为-25个基点,即如果美联储的通胀率目标为2%,那么名义联邦基金利率的上限就是1.75%。罗格夫和雷因哈特对大萧条后果以及直至20世纪70年代的35年期间历史进行了研究,表明美国和英国在该期间的真实政策利率平均分别为-25个基点至-100个基点。为了让经济重回旧常态,去杠杆化需要一些时间,并且通常伴随着较低的收益率。美国经济在接近2%的泰勒模型旧常态之前,可能至少还需要5-10年的时间。

我的观点是,如果“新中性利率”的真实值接近于零,而不是泰勒规则的2%,那么不是根据零利率所定价的全部资产市场泡沫化程度都不如看起来那样严重。对于真实零政策利率来说,16-17倍的市盈率看起来是合理的,一旦票据溢价加上2%的通胀率,那么收益率为2.6%的10年期国债也表现良好。虽然历史上几乎都非常窄,但如果是以泰勒规则为指导,那么信用息差或许使用了错误的历史教科书。在为零的真实利率水平,350-400个基点的高收益率息差才更有意义,正如其他另类资产的收益率一样。当然,总体而言,所有这些资产的价格都取决于詹尼特·耶伦“既不太热、也不太冷”的假设,即产生至少4%的名义GDP增速,但这显然不是“中性”的,明斯基时刻在未来永远不会过时,然而PIMCO认为,新利率接近于零,而非2%。如果接近于2%,那么所有资产类型出现熊市就指日可待,我们认为,不会出现这种情况。

对于PIMCO来说,这意味着资产回报率会非常低,但与之前相比波动性也更低,也许这就是VIX和国债波动性目前如此之低的原因。市场或许会逐渐采信PIMCO“联邦基金利率会逐渐靠拢新中性利率”的观点。另一方面,不得不承认的是,我并没有讨论全球其他杠杆化较为严重的经济体,中国、欧元区或者其他潜在的热点地区可能会引发另一场闪电崩盘或者大逃亡。对于杠杆程度较高的全球经济体来说,同样存在通货膨胀和通货紧缩的尾部风险。我们现在已经面临这种风险达5年之久,并且未来还会如此,在日本尤其明显。日本曾经同时出现了通货紧缩和通货膨胀,就像两个巨大的星系一样,可能产生超自然的爆炸性增长,或者通缩黑洞。我们应该看到,日本可能为我们提供了窥探全球经济体未来的一面镜子,即能否通过更多的债务解决债务,或者至少是真实负利率债务。

而且,即使我们之前不知道,但至少在上周应该已经看到,每个国家都有自身“既不太热、也不太冷,而是刚刚好”的“新中性政策利率”,我们认为,该利率低于历史中性水平,因为全球目前的杠杆比率较高。在七国集团中,英格兰银行的马克·卡尼可能是第一个提高利率并探索应该在何时停止加息的央行行长,他可能成为七国集团央行行长中的克里斯托弗·哥伦布,驾驶帆船带领大家寻找新大陆,并且非常神奇地发现了英国的“新中性政策利率”。

然而,对于目前来说,投资者必须做出选择,在通往“新中性政策”的旅程中,投资者必须意识到量化宽松政策(至少在美国是如此)在11月初将会作为一项政策选择而消失。而且,包括长期国债在内的风险市场依赖于该政策的时间长达5年之久,那么,当美联储完全停止购买其交易对手——美国财政部所发行的30年期国债,会发生什么样的情况呢?最近,美联储和美国财政部几乎已经合二为一,成为一个超级木偶。而且,根据一些人(包括PIMCO)的观点,这个超级木偶已经为风险资产注入了大量的动力,包括股票。在量化宽松期间,美联储向信用市场注入了3.5万亿美元的资产,股票市场几乎翻番,这难道是一个巧合吗?当这种行为停止时,会发生什么情况?我们认为,至少从边际效果来看,股市的上涨趋势会大大放缓,并且信用息差会停止收缩。而且,我们认为这正是美联储所希望看到的;但是,如果“新中性政策利率”接近于零,而非2%,那么就不会出现熊市。

但重要的是,如果“新中性政策利率”接近于零,而非2%,并且泰勒规则被PIMCO的新中性理论所取代,那么即使没有量化宽松政策,风险资产也可以维持现状,并不存在太大的风险。我们预计,债券的回报率在未来5年会恢复至3%-4%,而股票可能达到4%-5%。如果中央银行谨慎行事,那么就不会出现类似的雷曼事件,但是利率也不会将资产的回报率推升至两位数,那些好日子已经一去不返了,通往名义零联邦基金利率和-1.5%真实利率的旅程已经结束。未来会出现为零的真实联邦基金新中性利率,这是一轮新的信贷紧缩过程,但幅度会比较缓和。

那么,PIMCO具体倾向于或者推荐哪些品种呢?在所有投资者都可以投资的套息操作中,我们倾向于信用和股票风险溢价(股权),以及卖出波动性和期限中等的品种,而不是持有完全的久期,虽然我们也承认所有风险溢价的alpha交易全盛时期已经结束,因为风险溢价过窄,不足以产生大量的资本利得,且其“套息”收益一般,年回报范围大约为3%-5%。