围攻支付宝

2014-04-29 00:44:03宗禾

计算机应用文摘 2014年9期

宗禾

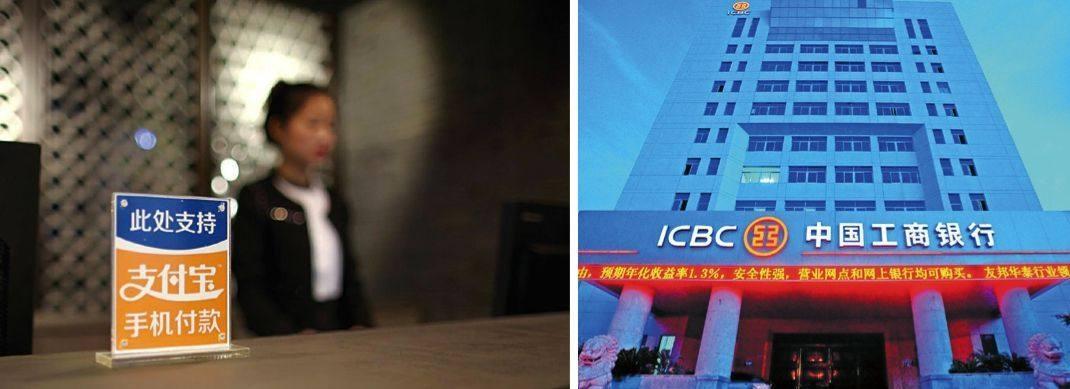

最近一段时间以来,有关余额宝的争论还未停歇,支付宝和银行的口水战又吸引了不少人的目光。不仅仅是工行发难,四大行悉数降低了支付宝快捷支付的额度。不过,四面楚歌的支付宝也并不示弱,试图通过一场舆论战争化解危机。

在移动互联网的推动下,培育多年的O2O即将近瓜熟蒂落,移动支付渐成主流。如果我们站在这一背景下,来看这一场争论和博弈,或许会发现其并不像表面上那么简单。

口水横飞,银行向支付宝发难

3月22日,支付宝交易量最大的建行将支付额度调低到了单笔最高5 000元,每月不超过5万元。随着建行下调支付宝快捷支付额度,四大行悉数以安全为由降低了额度。工行和中行也纷纷以保护客户资金安全为由,对快捷支付进行了一定限制。一直处于风口浪尖的支付宝,膝盖再中一箭。

事发不到24小时,阿里巴巴董事局主席马云一篇《支付宝,请扛住!》的檄文,将四大国有银行摆在了对立面。在文章中,马云言辞激烈地指责四大行是在“联手封杀”支付宝,并质疑此举不公平、不合法,大呼“支付宝虽败犹荣,虽死犹生”。

就在马云的檄文发表第二天,工行结算与现金管理部处长王鈜在接受媒体采访中,有关“3年以来快捷支付一直处于违法状态,银行为此承担了相当法律风险”的论调,将整件事情引向了高潮。

仅一天后,支付宝官方微博发布了一篇内部员工唐剑的投稿,高调质疑违法说。文章认为:快捷支付所采用的非公开专线校验方式,比网银方式更安全。且跟相关政策文件的要求不冲突,完全不存在违法一说。文章还反呛对方,“包括工行在内的170多家银行都跟支付宝有快捷支付合作,而银联与工行也都有自己的快捷支付,开通形式和验证方式和支付宝快捷支付完全一样。是不是说,工行一直是在知法犯法,大家都违法了?”

战事还在升级。不久后,有支付宝用户发现使用工行卡开通快捷支付时,会提示签约失败。对此,支付宝在官网发布公告指出,这是因银行签约限制,建议咨询工行客服。文末,甚至直接建议用户换卡支付,火药味甚浓。

更有意思的是,不少草根微博大号上也出现了“银行有病,支付宝有药”等多幅海报。虽然不知到其幕后来源,但这些海报制作专业,还有的可堪称“神文案”。

交恶背后,谁动了谁的奶酪

诚如王鈜所说,2011年8月出台的《关于加强电子银行信息管理工作的通知》中,的确要求“开通快捷支付首笔业务须到银行签约”。若以此为准绳,近3年快捷支付确实有“违法”之嫌。可是3年以来,面对一直“违法”操作的快捷支付,四大行为何默默不语呢?

有业内专家认为,在“余额宝”等互联网金融产品推出之前,快捷支付不仅对商业银行无法形成挑战,而且还会给它们带来一定收益。然而,“余额宝”打破了这一格局—快捷支付账户开始具备商业银行的转账和理财功能,这对商业银行造成了较大挑战。

数据也印证了这一观点。余额宝出现前,支付宝的资金沉淀仅占储蓄存款余额的约0.5%。而如今,仅余额宝的沉淀资金就高达5 000亿元,占储蓄存款余额的1%以上。不到一年,支付宝快捷支付体系的资金沉淀就达到了如此规模,越来越多的人将钱存进余额宝,显然动了商业银行的奶酪。

另一个有意思的细节,更值得玩味。在此之前,有记者曾拨通工行客服电话,咨询支付宝快捷支付开通失败一事。电话中,工行的客服人员虽未给出直接的答复,但却向该记者推荐起了旗下自有的快捷支付产品—“工银e支付”。无独有偶,本刊记者近期在京东商城使用工行网银付款时,也开始默认跳转到了“工银e支付”相关界面。

工行官网上一篇名为《工行推出快捷支付新产品“工银e支付”》的文章指出,“为方便客户日常的小额支付,我司于日前推出了安全快捷的电子银行支付产品‘工银e支付。客户无需U盾、电子密码器等介质,即可在PC端或手机端完成单笔3 000元以内的网上购物、转账、缴费等业务。”

有业内人士指出,“工银e支付”本是工行几年前推出的一款老产品。然而,结合当下银行和支付宝双方对垒背景,此时力推自己的快捷支付产品,工行或有其特殊用意。

截止发稿时,银监会联手央行下发了“10号文”,对客户身份认证、交易限额、赔付责任等方面进行了细化和规范。“10号文”和此前的“5号文”均强调,收单机构应当将交易信息完整发送给银行,包括商户名称、交易时间、地点,金额、类型、渠道和发起方式等。

移动支付,银行需要存在感

移动互联网拉近了线下和线上的距离,也为O2O提供了完美的施展平台。在整个行业群雄并起的当下,T(腾讯)A(阿里巴巴)B(百度)L(雷军系)E(奇虎360)轮番上演并购大战,都想在大格局形成前封疆裂土。无论是入股大众点评,还是买下高德、控股去哪儿,几乎每一起并购的背后,都有关于O2O的布局。

另一方面,经过几年培育,用户已经养成了线上购买线下消费的习惯,而且目前这一习惯已经从互联网延续到了移动互联网。由于前所未有的便利,不少用户已经完全养成了掏出手机使用O2O的消费惯性,前景大好。可以想见,随着使用场景的不断丰富,O2O市场的收割季便会如约到来。

据中国人民银行近期发布的《2013年支付体系运行总体情况》显示,2013年中国移动支付业务16.74亿笔,金额9.64万亿元,同比分别增长212.86% 、317.56%。据艾瑞咨询的研究报告也表示,未来十年是移动支付行业的黄金十年。

作为O2O当中的重要一环,移动支付的非凡前景已经日益明显,也引发了新一轮激烈争夺。而年初《支付宝钱包》和《微信》的大打出手,就是因移动支付而起。虽然这期间各大银行的存在感很低,但是实际上他们却是移动支付的最早推动者—花了近十年时间培养用户刷卡消费的习惯。

快捷支付和余额宝,无形之中将银行边缘化了,不仅是存在感降低,银行也未从中获得太多实际利益。面对即将到来的移动支付收割季,一直专注“钱生意”的银行自然坐不住了,必须要在新一轮的利益分配中争取一个重要角色。而二维码支付、虚拟信用卡,正是这场博弈中的牺牲品。

现如今,各大银行自身都在加强“防守”动作,关于银行的各种手机APP也是层出不穷。有的APP不但可以直接支付转账和购物,轻轻摇一摇,甚至还可以查询账户的余额、贵金属、外汇行情以及附近的营业网点。不仅如此,站在银行的宣传海报前,用APP扫扫二维码还可以进入理财体验。

银行的道,支付宝的术

对于互联网巨头而言,在以支付撬动的万亿市场大盘子之下,谁能成为移动支付的霸主,构建移动互联网的生态,谁才能在下一阶段屹立不倒并可能成就新的蓝海。对于传统银行而言,倘若此次移动支付大潮的命脉最终由互联网公司“把握”,他们或将沦为单纯的支付后台,利益直接受损。

不过,无论是以支付宝为代表的互联网巨头,还是以工行为代表的银行,现阶段仍面临不少来自移动支付的挑战。

对于银行而言,最核心的问题是应用场景。有数据显示,BAT三大巨头已直接或间接控制了90%的打车软件市场、81%的团购市场、82%的手机地图市场,以及85%的移动支付市场。几乎所有的移动商户,数以万计的国内小型便利店,几十万辆出租车,就连Uber这样刚进中国市场的外来者也都选择了支付宝。银行自身没有一个足够号召力的平台,要搭建用户使用场景,更是难上加难。

而产品的用户体验,是银行所面临的又一个难题。方便和快捷,是支付宝和微信支付给用户留下的最深印象,它们拔高了市场对于移动支付产品的期待。银行一直以来给人的傲慢形象,其产品在用户体验方面也毫无建树,用户吸引力不足。要谋求产品的改变,还需要传统思维的变化。

不只是银行,对于以支付宝为代表的互联网巨头而言,挑战同样巨大。这其中,一直饱受诟病的安全问题,就是一场大考。

有银行业人士曾在交流中向本刊记者表示,银行有数年的风险管控能力和极高的安全意识,而在安全领域的进步,互联网企业不可能一蹴而就。更何况,目前互联网企业所强调的便捷和高效,也与安全难以调和。来自支付宝内部的声音也显示,永远做客户体验和安全的平衡,不会去追求绝对的安全,会将风险概率控制在十万分之一。

另一个不确定因素,则来自本次交锋的另一个主角—银行。虽然截止发稿时,支付宝出资4 000万元建立“安全大坝”,一定程度缓和了和银行的关系,但银行已有自立门户的想法,两者同床异梦难以久持。接下来,中小银行或许才是支付宝的目标伙伴。

值得一提的是,腾讯所申请的“企鹅银行”,已经被工商总局核准。在不同以往的形势面前,支付宝会食言做银行吗?

猜你喜欢

现代商业银行·财富生活(2023年12期)2024-01-20 00:02:24

现代商业银行·财富生活(2023年8期)2023-10-13 01:16:00

现代经济信息(2022年31期)2022-12-13 10:08:44

儿童时代·快乐苗苗(2020年12期)2020-12-14 03:55:30

上海保险年鉴(2020年0期)2020-03-15 03:24:46

上海保险年鉴(2020年0期)2020-03-15 03:24:46

现代装饰(2018年3期)2018-05-22 02:52:23

创新作文(小学版)(2016年30期)2016-02-28 18:25:12

管理现代化(2016年6期)2016-01-23 02:11:02

股市动态分析(2015年19期)2015-09-10 04:19:36