中国风险投资活动的空间集聚与城市网络

2014-04-25 05:44汪明峰魏也华

财经研究 2014年4期

汪明峰,魏也华,邱 娟

(华东师范大学 中国现代城市研究中心,上海 200062)

一、引 言

随着网络社会的兴起,城市之间的权力分配不再是等级化的,而更多的是由网络支配(Castells,1996)。城市的竞争力取决于它们在网络中的连接状况。除了高效、快速地连接着城市的技术基础设施之外,越来越多的学者认识到“软网络”的重要性,即企业在不同城市之间的交互作用,同时也包括城市之间政府机构和非政府组织的关联(Malecki,2002;Taylor,2004)。这些网络以各种“流”的形式存在于城市之间,具体表现为物流、人流、信息流和资金流等。在全球化的信息时代,生产要素的流动性大大增强,尤其是资金流动明显加速。跨越空间的投资活动成为促进城市和区域发展的重要动力(Wei等,2010),同时在形塑城市之间的关系中也起到了关键性的作用(Zhang,2011)。

在众多类型的投资活动中,风险投资以其独特的运作方式大大加速了新兴产业尤其是高新技术产业的发展,从而备受商界、政府以及学者的关注。自1985年第一家风险投资公司成立以来,中国风险投资业发展迅猛。尤其是2007年至今,无论是创业投资机构数量还是管理资本总量均出现大幅上升。至2010年,风险投资企业(基金)已达720家,管理资本总量达到2 406.6亿元,其中当年新募基金达到281亿元,平均基金规模达到3.3亿元(王元等,2011)。这些风险投资机构的投资重点逐渐向高新技术产业聚焦,尤其为当前国家加速布局战略性新兴产业提供了良好的支撑。同时,新兴产业和高新技术产业又对中国城市与区域发展起到了重要的推动作用。

伴随着中国经济的成长,城市及区域之间的联系更加紧密,同时这些联系也在重构城市体系和空间格局。本文旨在通过分析风险投资的跨区域活动,把握新兴产业的运行规律,进而理解城市和区域在网络时代中的空间组织机制和特征。基于已有的研究成果,本文的探索主要体现在三个方面:首先,在研究对象和数据上,尝试探索城市间的企业外部联系网络,即通过对企业间风险投资事件的数据展开分析,为认识城市网络提供了一个更准确反映“流动空间”的研究切入点,而以往的研究则较多侧重于基础设施或企业内部联系所构建的城市网络。其次,在方法上,采用规范的网络分析技术,特别是基于凝聚子群的分析可以辨析出投资网络中的核心节点和网络结构,为其他城市网络研究提供了可行的技术路径。最后,在理论层面,实证结果从一个侧面验证了当前中国城市体系演进的网络趋势,并揭示了其背后的关键动力机制。区别于传统的等级发展路径,城市发展的网络机制为城市功能定位和发展政策制定提供了新的思路。

论文余下部分组织结构如下:第二部分理顺城市网络及风险投资活动的理论背景与研究进展;第三部分描述数据来源和分析方法,在本文研究中,我们采用社会网络分析手段来探讨网络中的节点与节点关系;第四部分是分析结果;第五部分讨论形成这一城市网络关系的主要动力机制以及城市体系的发展趋势;最后是结论。

二、理论基础与研究进展

(一)城市体系的网络化

全球化时代的支配性功能与过程日益以网络组织起来,由此主导的空间形式不再是“地方空间”,而是一种新的“流动空间”(Castells,1996)。在这种空间形式中,地方并未消失,而是被吸纳进网络,由它们在流动中的位置来界定。在流动过程中,网络中的节点会分化,少数几个依赖于先进的技术基础设施成为核心节点,而大部分节点只是终端。因此,新技术指引下的空间逻辑存在明显的大城市偏好,进而造成碎化的网络形态,使得流动空间和地方空间中的差距越来越大,导致新的城市二元论(汪明峰,2007)。这种新的二元结构在过去近20年中加速了国家领土的碎化,战略性的资源和活动往往在某几个城市集聚,这些城市与其他城市之间的不均分布加剧(Sassen,2000)。因此,作为一个由许多技术网络和组织网络编织在一起的复合体,城市网络需要更全面地被理解。当然,并不是说较低等级的城市就没有机会,恰恰相反,形成中的网络为发展中的城市提供了新的机会。一些城市通过更有效地与网络中的关键节点建立联系,进而占据更优的网络位置,寻求更多的发展机会。

过去10年,越来越多的学者对中国城市网络展开了多方面的研究,表明中国城市体系的网络化趋势日益明显。最近几年,一些学者尝试基于企业网络来研究城市网络(Taylor,2004;Coe等,2010)。企业网络包括两种,即企业内部网络和企业间网络。目前的研究几乎都集中于内部网络分析,即通过收集企业总部和分支机构在不同城市的分布数据来反映城市间的相互经济联系(张闯和孟韬,2007;武前波和宁越敏,2012;赵渺希和刘铮,2012)。事实上,企业的外部联系或者企业间网络或许可以更完整地反映地域之间的经济联系,但这方面的数据不易获取。我们可以从一些学者利用企业之间的投入产出关联、技术转移以及投资流向等数据分析企业网络的研究中得到启示(Yeung,2000;Krätke和Brandt,2009)。基于企业间网络研究城市体系,对于认识和理解当前中国空间格局变动具有重要的意义。

(二)风险投资活动的空间集聚

从空间的角度研究风险投资非常重要(Green,2004)。一方面,风险投资产业及其投资活动在空间上高度集中(Leinbach和Amrhein,1987;Florida和Smith,1990;Mason和Harrison,1991;Powell等,2002;Chen和Marchioni,2008)。风险投资明显集聚在城市地区,因为城市特别是大城市具有专门的创新优势,拥有多样化的知识基础和地理邻近性,可以减少风险投资活动中的交易成本(Langeland,2007)。另一方面,风险投资对区域经济有积极作用(Florida和Kenney,1988;Mason和Harrison,2002;徐勇等,2012)。在区域的新兴产业(特别是信息与通信技术、生物技术引领的高新技术产业)成长过程中,风险投资起到关键性的作用(Zook,2002;Stuart和Sorenson,2003)。不少研究表明,新的创意或基础性的技术、风险投资机构和高素质的专业人才是这些高新技术企业创业和成长的三种必要资源(Stuart和Sorenson,2003)。

对各国的实证研究表明,风险投资主要集聚在少数几个大城市里,而且主要是大的金融中心和地处高科技集群地区的城市(Florida和Kenney,1988;Florida和Smith,1993;Martin等,2002)。在美国,风险投资公司的办公地点集中在旧金山、波士顿和纽约,三者之和超过全国总数的一半(Chen等,2010)。在加拿大,重要的风险投资中心城市分别为多伦多(占全国的59%)、卡尔加里(9%)、蒙特利尔(9%)和温哥华(8%)。在英国,超过70%的风险投资机构将总部设在大伦敦地区(Martin等,2005)。此外,巴黎占法国的3/4,阿姆斯特丹占荷兰的1/3,而意大利几乎都在米兰和罗马(Martin等,2002)。德国的风险投资公司则相对比较分散(Martin等,2002和2005;Fritsch和Schilder,2008)。其中,慕尼黑是机构最多的城市,但不到总数的20%。总体上,排名前六位的城市共拥有全国65%的机构,这些城市同时也是德国主要的银行与金融中心(Mason,2007)。

作为“关系密切型”投资的极端形式(Hellmann,2000),风险投资客观上要求风险投资机构与所投资企业在地理上邻近,因此存在明显的区域集聚效应(钱苹和张帏,2007)。在美国,风险投资支持的企业也主要集聚在旧金山、波士顿和纽约三个城市,约占全国的1/2(Chen等,2010)。风险投资公司在发现和评估机会时往往依赖于个人网络和面对面的交流(Martin等,2002;Zook,2002)。大部分机构的空间活动范围很有限,通常距离办公地点一到两个小时的路程(Mason和Harrison,1991;Zook,2002;Griffith等,2007)。这种地理上的邻近性有助于减少投资的不确定性、弥补信息不充分和减小投资风险(Florida和Smith,1993)。风投机构投资本地便于监控他们的投资并为所投资企业提供运营上的帮助(Kolympiris等,2011)。而且,许多风投机构通过地理专业化来降低投资风险(Christensen,2007;Kolympiris等,2011)。以美国生物技术产业为例,大部分企业接受本地风险资本的投资,同时风投机构的投资也具有明显的区域偏好(Powell等,2002)。过去接受风险投资较多的区域现在仍能得到较多的风险投资,即富裕的区域变得更为富裕(Chen等,2009)。

不少实证研究表明,风险投资的区域差异是多种因素共同作用的结果。Chen等(2009)对美国1995-2007年间生物技术产业风险投资的地理分布演化过程展开研究,发现在此期间,美国风险投资经历了不同程度的增长,而区域的风险投资量与其历史风险投资量呈正相关关系。此外,区域风险投资量与近期国家经济增长状况和股票市场也存在较大关系。在中国,Zhang(2011)发现风险投资的供给和需求主要集中在北京、上海、深圳三个城市,这主要是由空间邻近效应、联合投资和中国政策环境下特有的政府部门之间的关系网造成的。

(三)风险投资的城市网络体系

网络是风险投资产业的重要特征(Hochberg等,2007)。Sorenson和Stuart(2001)对美国风险投资市场的企业联系网络如何影响投资的空间形式展开研究,发现有关潜在投资机会的信息来源往往集中于某些特定的地理区域或产业。而在这些地方,信息的流动也会对风险投资的地理和产业集中作出贡献。因此,社会网络对风险投资企业的联合投资起到了十分重要的作用。最近,“一小时规则”遭受挑战。Griffith等(2007)在对硅谷投资者的研究中发现,有比邻近性更重要的因素影响投资决策,包括投资机构的年龄、所投资项目的运营成本及其融资说明书的吸引力等。Powell等(2002)发现在生物技术产业中,风投机构成立越久、规模越大,就会投资越年轻、距离越远的企业。因此,随着高新技术企业的成长,原先基于地域集群的企业联盟会逐渐拓展到外地,同时也促进风投的跨区域运作(Wray,2012)。Fritsch和Schilder(2008)对75个德国风险投资机构的调查显示,空间邻近性并非人们原来想象的那样重要。电信并非克服地理距离的手段,许多风险投资家经常以投资组合的形式来克服地理距离带来的困扰,即选择距离投资地较近的机构作为合作者。事实上,这种用于克服距离的“辛迪加”式投资方式日益重要,这也反过来证明了距离仍很重要(Fritsch和Schilder,2011)。

跨区域的风险投资网络为我们辨认流动空间中的城市间关系提供了很好的视角。Florida和Kenney(1988)较早对美国区域之间的风险投资流向进行了分析,发现少数几个区域之间存在几条重要的资本流向。有些城市(如纽约和芝加哥)的资金大量流出,并存在远距离的投资;而有些区域(如加州)的风投对象则主要集中在本地,同时又吸引了大量来自其他州的资本(Florida和Smith,1990)。Florida和Smith(1993)进一步从大都市区的层面更清晰地展示了美国风险投资的空间流向主要集中在少数几个金融中心和高科技产业聚集地之间。其中,远距离的投资往往以联合投资的形式实现,如纽约和加州之间存在大量的联合投资事件。Green和McNaughton(1989)在城市层面的研究也表明20世纪80年代初的美国风险资金流向网络是被纽约的投出方向所支配的,而且城市之间的联系可以运用传统的引力模型进行解释。最近,Zhang(2011)对中国风险投资的企业联合组织投资的城市网络进行了系统分析,发现上海和北京是参与企业联合组织投资事件最多的城市,其次是来源于海外的资金,香港和深圳则居于第四、第五位。与美国相比,中国风投产业的空间集聚度更高。Zhang(2011)认为,在中国当前特有的制度环境中,风险投资不仅仅要通过地理邻近性,还需要进一步通过社会关系的邻近性来建立信任、共享资源和规避风险。

三、数据来源与研究方法

(一)数据来源

目前中国风险投资的投资领域已经不仅仅局限于高新技术产业部门,部分传统行业正受到风险投资的青睐。本文则将包括个人、企业、政府、机构投资者、外国投资主体在内的投资主体将资本投资到有失败风险企业的一种投资行为看作是风险投资。在中国,风险投资有时也被称为创业投资。作为一种新的金融活动,风险投资统计困难。在中国,当前比较主流的风险投资数据来源主要有投中集团(ChinaVenture)、清科集团(Zero2IPO)提供的数据库,以及中国风险投资研究院发布的年度报告。

本文采用投中集团网站(www.chinaventure.com.cn)提供的数据库,它包含了目前中国最完整的数据(Zhang,2011)。截至2010年底,从该数据库可获取中国风险投资机构的1 361个投资事件,涉及中国94个城市及国外地区。风险投资行业的信息不完全透明,部分数据不能完全获取,但这些披露的信息也具有极强的代表性。对于分布在县级城市的被投资企业,本文在数据处理过程中将其归并在所属的地级城市。本文的分析范围主要集中在中国境内(包括港澳台地区),将境外国家或地区统一归类为国外地区。

(二)研究方法

本文借助社会网络分析技术,试图通过对城市间风险投资联系、风险投资事件数量等数据的分析,揭示中国风险投资城市网络结构的特征和规律。基于研究的可行性,我们将各城市之间的投资事件作为城市之间的联系,投资事件的多少用来度量城市间联系的强弱。UCINET软件的优点是可以将处于城市网络中的各个城市的中心度、亲疏关系可视化,较为直观地观察中国风险投资的城市网络体系以及各个中心城市的“腹地”。

1.网络中心度。度数中心度是网络分析中比较简单的一个指数。它有两种表示方法:绝对中心度和相对中心度。在二值网络中,前者是指与该点直接相连的点数,后者为前者的标准化形式。如果一个点与许多点直接相连,则该点具有较高的度数中心度。由于风险投资网络是一个多值网络,与二值网络不同,本文在其基础上将原来的计算方法进行了改进,以计算多值网络的中心度。

(1)绝对中心度。在投资网络中,点i的绝对中心度C(i)可以被定义为与该点相连的点(包括自己)的投资事件之和,如与i相连的有n个点Y1,Y2,……,Yn,各个点与i之间的投资事件数量依次为M1,M2,……,Mn(包括i城市内部的投资事件,即i城市投资到i城市的投资事件),则点i的绝对中心度C(i)=M1+M2+……+Mn。由于风险投资事件存在方向性,这里规定,点i的中心度是指由点i投资到其他点 (包括自己),而不包括其他点投资到点i的投资事件。

(2)相对中心度。为了比较不同规模的网络中点的局部中心度,Freeman(1979)提出了相对中心度的概念,即点的绝对中心度与网络中点的最大可能度数之比。本文在扩展到多值网络时将其定义扩展为点i的绝对中心度与点i在网络中的最大可能中心度之比。点i的最大可能度数C(i)max是指当网络中其他点均与点i相连时点i的中心度,在本文中即指涉及94个城市及国外地区的风险投资事件总和1 361。

2.凝聚子群。除了考察节点(城市)的重要性(即等级)之外,节点与节点之间相联系所构成的群体也是网络分析的重要方面,这就涉及凝聚子群的研究。凝聚子群并没有一个明确的定义,但大体上说,凝聚子群是满足如下条件的一个行动者子集合,记载此集合中的行动者之间具有“相对较强、直接、紧密、经常的或者积极的关系”(Waserman和Faust,1994)。由于定义的不明确性,凝聚子群的相关概念也多种多样,本文选取建立在互惠性和点度数基础上的派系概念,分别分析中国风险投资城市网络体系的“子群体”。

(1)基于互惠性的凝聚子群。建立在互惠性基础上的凝聚子群主要是指派系。派系这个概念是在讨论图论的社会学意义时提出来的,目的是找出网络中潜在的“分派”群体。在有向网络中,派系是指存在于网络中的双方之间关系互惠的子群体(刘军,2009)。在无向二值网络中,派系则是指至少包含三个点的最大完备子图,具有三个特点:一是派系成员最少3个;二是派系具有“完备性”,即其中任何两个点之间都有直接联系,不存在与任何派系中所有点都有关联的其他点;三是派系具有规模“最大”特征,即向派系中加入任何一个其他点,将改变派系的“完备性”。根据上述界定,可以发现派系具有如下性质:派系密度为1;一个包含n个点的派系中,任何一个成员都与其他n-1个成员相连;派系中任何两点之间的距离都是1;派系内关系到派系外关系的比例达到最大;派系中的所有三方组都是传递性三方组。

现实生活中的经济与社会网络联系并非完全的二值化,如城市之间的经济联系有强有弱,故大多数的网络是有向多值网络。本文中,由于各个城市的风险投资事件大多不同且存在方向性,需要在有向多值网络中研究凝聚子群。其中,最关键的是要界定临界值C。由于节点间的关系是多值的,临界值C的取值不同,所划分的派系自然也不同,因此产生了“C层次派系”的概念。具体来说,C层次上的派系是指满足如下条件的网络 (子图):该网络 (子图)中任何一对点之间的关系强度都不小于C,并且网络 (子图)外任何一点到网络 (子图)中的所有点的关系强度都小于C。

理论上讲,在一个规模较大且联系复杂的网络中,可以根据不同的临界值C计算出非常多的C层次派系。但在实际研究过程中,临界值C的取值一般具有特殊的含义。为了研究方便,在实际操作过程中经常首先确定C值,然后对多值网络进行二值化转换。如果节点之间的联系小于临界值C,那么将它们之间的联系定义为0;如果节点之间的联系大于或等于临界值C,那么将它们之间的联系定义为1。通过C层次派系的划分,即可分辨出中国风险投资城市网络的层级结构。

(2)基于点度数的凝聚子群。建立在点度数基础上的凝聚子群是通过限制子群中每个成员的邻点个数而得到的 (刘军,2009)。与派系概念不同,以度数为基础的凝聚子群研究要求其成员的点度数不低于某个值,这就是Seidman和Foster(1978)提出的K-丛概念。他们观察到,n-派系常常不稳健,会表现出“脆弱性”。所谓一个图是稳健的,其含义是去掉该图的结构不会受到太大的影响,否则该图不稳健。可以利用关联性来测量稳健性,即对一个图来说,如果移去任何一个点,那么该图的结构在多大程度上是脆弱的。如在图1中,每一条路径都包含点3,故点3对其他任何点对之间的联系来说都至关重要。如果没有点3,那么点1、点2、点4相互之间都不能联系在一起。因此,可以说这个2-派系是脆弱的。如果一个子图中的全部点都至少与该子图中的k个其他点邻接,则称这样的子图为k-核。k值不同,k-核显然也不同。通过k-核分析,往往会发现一些有意义的凝聚子群,尽管其不一定具有高度凝聚力,但也可表现出与派系类似的性质。

图1 一个不稳定的2-派系

四、分析结果

(一)投资事件的城市分布与网络关系分析

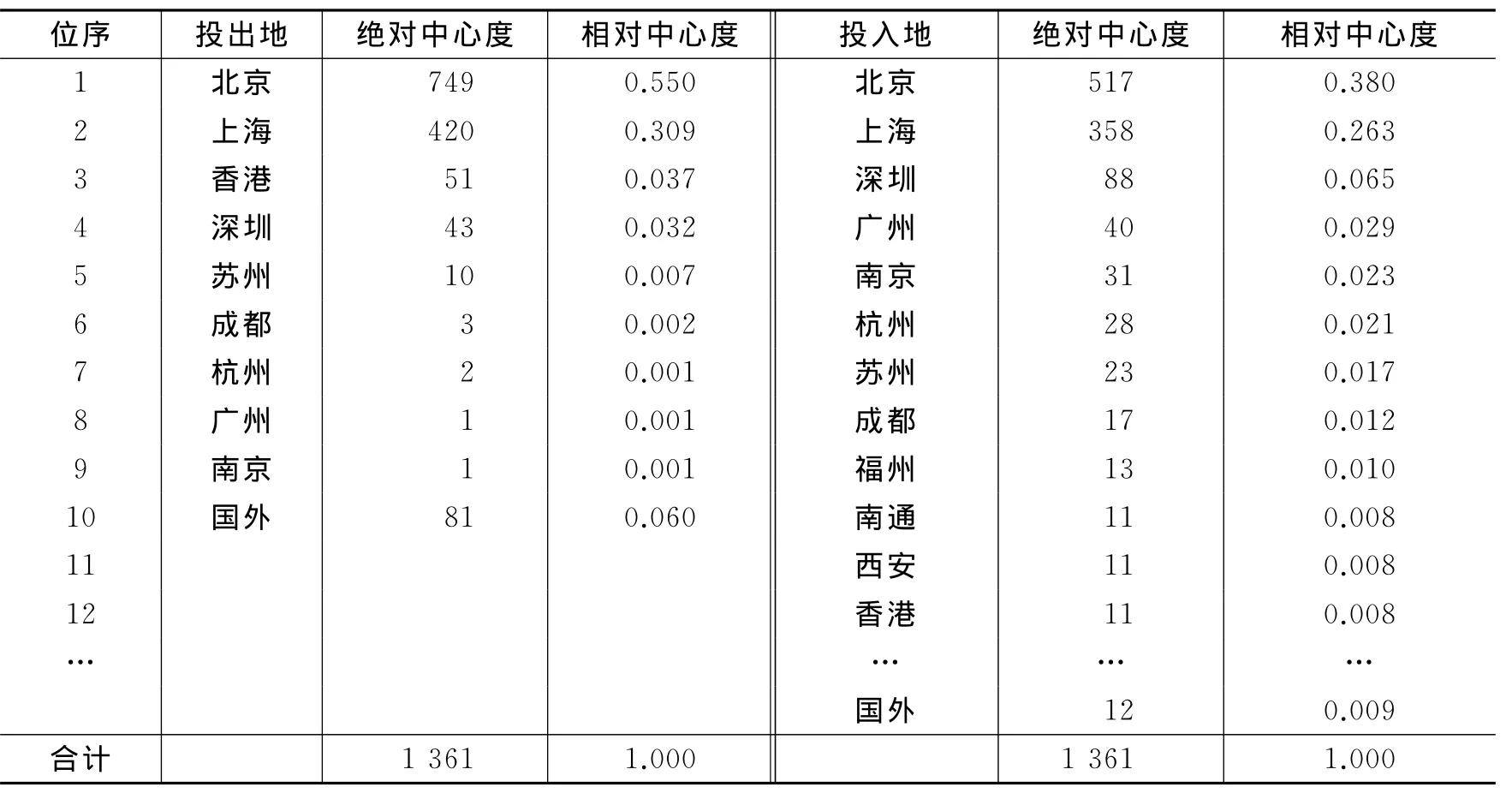

中国风险投资具有明显的空间集聚性(见图2)。根据风险投资事件的数据库统计,中国主要的风险投资投出地集中在北京、上海、香港、深圳4个城市及国外地区(见图2a)。其中,北京的投出事件有749件,相对中心度为0.550,上海有420件,相对中心度为0.309,加上香港和深圳,前4位城市事件之和超过总数的90%(见表1)。国外地区则涉及日本、韩国、新加坡、美国、英国、瑞典、德国、瑞士、菲律宾9个国家的部分城市或地区。此外,余下的少量投出事件分布在苏州等少数几个城市。

从投入地来看,投资涉及的城市相对分散,但也主要集中在北京、上海、深圳3个城市,相对中心度分别为0.380、0.263和0.065,三者投入事件之和超过总数的70% (见图2b和表1)。同时,广州、南京、杭州、苏州、成都、福州、南通、西安、香港等城市的投入事件数量也较多。此外,国外地区也是一个不容忽视的部分。投入事件涉及亚(韩国、日本、以色列)、欧(英国、俄罗斯)、美(加拿大、美国)洲等国家或地区。可见,中国的风险投资已呈现全球化的趋势。

图2 风险投资事件在中国城市的分布

表1 中国风险投资城市网络的主要节点中心度

综合投出和投入事件的两方面数据(见表2),可以发现:只有北京、上海和香港三个城市的投出数量大于投入数量,是中国风险投资的净投出地;而其他城市的投出事件数量均小于投入,是投资的净投入地;深圳、苏州、杭州、广州、南京、成都等城市的投入事件也多于投出事件,同样是主要的净投入地。

表2 中国风险投资城市网络主要节点分类

我们进一步将投资事件数据采用软件绘制投资城市的网络关系图(见图3)。图3显示,北京和上海显然是中国风险投资网络中最核心的城市,两者之间的风险投资联系最密切,其他城市的投资主要来源于北京和上海。比较北京、上海、深圳、香港等核心城市的主要投资地可以发现:北京的投资地大多集中在东北、华北地区的城市;上海的投资地大多集中在长三角地区及珠三角地区;而深圳的投资地则主要集中在云南、福建、江西等南方省份的城市;香港的投资地则相对比较分散,既有南方的城市,又有北方的城市。由于香港和深圳地理位置临近,加之政策环境的限制,两者事实上共同承担了珠三角地区的核心城市功能。当然,如果从各自的角度来看,两个城市之间也存在一定的竞争,导致风险投资事件总量上的分流现象。

图3 中国风险投资事件的城市网络

(二)投资城市网络的凝聚子群分析

1.基于互惠性的凝聚子群。我们借助UCINET软件对中国风险投资城市网络进行凝聚子群分析,由于该城市网络是多值网络,首先要进行二值化处理。在处理过程中,两个层次的临界值分别为:C1层次取2,为中国风险投资城市网络联系的平均值,根据C1计算出来的派系可作为网络的次核心层次;C2层次取6,为中国风险投资城市网络联系的平均值加一个标准差,根据C2计算出来的派系可作为网络的核心层次。结果如下:

(1)C1层次包含10个派系(见表3),上海和北京是所有派系的共享“元素”,其他城市的投资往往与二者相联系。国外地区是3个派系的共享“元素”,表明中国风险投资受全球化的影响,除北京和上海之外,广州、成都、深圳与国外的联系也比较密切。广州、成都、深圳、苏州、杭州、南京、香港、无锡、南通、福州、新余等11个城市分别在10个派系中各出现一次,其中南京和香港共同出现在派系6中。

(2)C2层次包含5个派系(见表4),上海和北京同样是所有派系的共享“元素”,进一步证明了北京和上海两个城市在中国风险投资城市网络中的核心作用。深圳、杭州、南京、香港4个城市及国外地区分别在5个派系中各出现一次,说明这些城市是与北京和上海投资联系最密切的城市,体现了这些城市在网络中的重要地位。

表3 中国风险投资城市网络C1层次派系

表4 中国风险投资城市网络C2层次派系

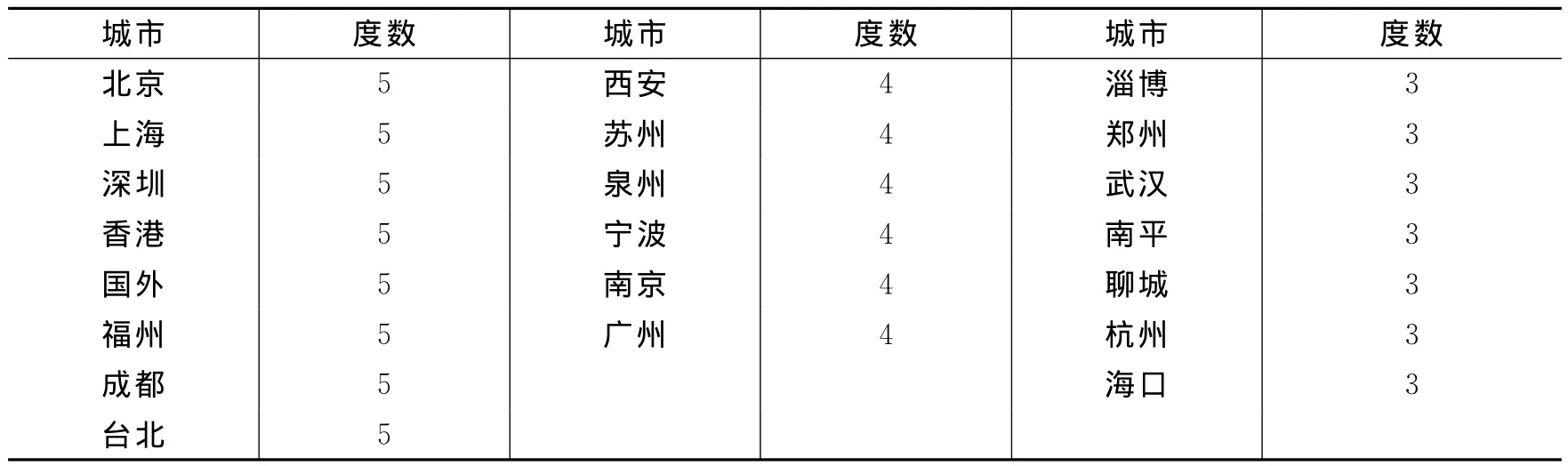

2.基于点度数的凝聚子群。我们进一步对风险投资城市网络进行K-核分析,结果涉及的94个城市及国外地区被分为5种分区,其度数分别为1、2、3、4、5(见表5,限于篇幅,表中仅列出了度数为3、4、5的主要城市)。在5种K-核分区中所包含的聚类数,分别是1、48、75、82、88。其中:第5种包含88个聚类,其中的聚类1(CL1)由5核的8个城市构成,另外87个聚类由剩下的87个城市构成。第4种包含82个聚类,其中的聚类1(CL1)由4核的6个城市构成,另外81个聚类由剩下的81个城市构成。第3种包含75个聚类,其中的聚类1(CL1)由3核的7个城市构成,另外74个聚类由剩下的74个城市构成。第2种包含48个聚类,其中的聚类1(CL1)由2核的27个城市构成,另外47个聚类由剩下的47个城市构成。第1种包含一种聚类,实际上由47个城市组成。K-核分析结果在一定程度上反映了每个节点与网络中其他节点连接的广度。一方面,与凝聚子群分析得到的城市派系相比,K-核分析得到一些重要的新的城市节点,包括台北、西安、泉州和宁波。这些城市尽管投资事件的总数不多,但与其他城市联系的范围较广。另一方面,在凝聚子群分析中得到的几个节点(如无锡、南通和新余)尽管投资事件相对较多,但与网络中其他城市联系很少,仅仅与北京和上海有联系。

表5 中国风险投资城市网络中主要城市及国外地区的度数

(三)核心城市网络的空间结构

根据群体成员共享方法,可以在C2层次派系涉及的6个城市(上海、北京、深圳、杭州、南京、香港)及国外地区的基础上,加上广州、成都、苏州三个城市,构成中国风险投资的主要城市网络。网络中,除北京、上海两个核心城市外,其他7个城市和国外地区处于中国风险投资城市网络的次核心层级。图4展示了这一网络的空间结构:由北京、长三角城市(以上海为主,杭州、南京和苏州为副)、珠三角城市(深圳、香港和广州)以及西部的成都组成“菱形钻面”,加上它们分别与国外建立的联系,类似于一个“钻石”结构。

图4 中国风险投资核心城市网络的空间结构

五、进一步讨论

(一)全球化与风险投资的区位

全球化进程对中国风险投资城市网络的影响显著。事实上,不少风险投资本身即来自国外或与外国资本具有非常紧密的联系(Zhang,2011;Dai等,2012)。根据上述风险投资事件的空间格局分析,在供给层面,主要集聚在北京、上海、香港/深圳三个巨大城市或区域。这几个城市正是当前中国接入全球经济和外资进入中国市场的门户城市。北京是权力中心、国有资本和资源的集中地,同时也是国内外金融机构投资银行部门的集中地(Zhao等,2004;Lai,2012)。上海是发展中的经济中心和金融中心,是中国市场的首选切入点(Lai,2011)。香港在改革开放之前即是大陆的门户,目前仍延续其独特的地缘政治地位,发挥其与世界经济的连接优势(Taylor,2011)。深圳则依赖毗邻香港的区位,是中国证券市场创业板的所在地。这些资本和资源为风险投资机构的发展提供了重要的支撑。

在需求层面,风险投资主要分布在环渤海湾、长江三角洲和珠江三角洲三大沿海城市密集区域,这些区域同时是当前中国受到全球化影响最明显的地区(He等,2008)。风险投资的对象主要是新兴产业,特别是高新技术产业。三大城市密集区域除了其核心城市本身是新兴产业集中地外,其周边地区也是高新技术企业的主要集聚地。风险投资集中的城市和区域往往也是经济充满活力、增长较快的地方。这一空间格局反过来也说明了全球化力量在中国的不均衡作用状况。特别是中西部地区,尽管近些年得到国家开发政策的扶持,但在创新活力和增长潜力上仍与东部沿海地区存在非常大的差距。

(二)朝向城市网络的演进

作为新的生产要素以及新经济运行的主要助推剂,风险投资在中国城市体系中的极化分布状况非常明显。这在一定程度上反映了当前中国城市经济活力和发展机会的不平衡状况。综合已有有关中国城市网络的研究可以发现:在当前中国城市网络中,没有一个节点能够起到决定性的作用,完全支配整个体系。在最近有关全球城市和世界城市的研究中,不少分析均认为北京和上海两个城市在全球城市体系中的地位同时大幅提升(Derudder等,2010;Taylor,2011),加上原已作为世界城市的香港,形成三足鼎立之势,共同支撑整个中国的快速发展。Lai(2012)认为上海、北京和香港共同组成了一个金融中心网络,扮演着国际金融中心的角色,当然这三个城市在网络中的功能存在分工互补。但是我们也发现,在广阔的中西部地区还几乎没有城市能够担当起区域性的风险投资中心,这显然是中国开放政策和全球化影响的共同结果。

随着中国经济改革的深入,各种资源和生产要素的流动加快,而且更为自由。市场经济体制促使以较低的交易成本实现较高效率的生产要素流动。在各种要素流动中,风险投资流与信息流的运行机制比较接近,因此与其他网络结构相比,风险投资网络显得更加扁平化。几乎所有的投资城市均与北京和上海或者其中一个城市发生联系,而少量城市则与香港、深圳、广州,或国外直接联系。这正是当前中国城市体系变动的重要趋势之一。相对于传统中国以行政管理中心体系为骨架的城市等级体系,在新的动力机制作用下,中国城市已经越来越向城市体系的网络形态演进。而全球化和市场化两大力量在其中起到了关键性的作用。因此,城市发展要获取更多的资金,需要加强区际联系,特别是与北京、上海等门户城市交流,从而给城市发展提供机遇。

(三)地理邻近性的作用

在中国风险投资的空间格局中,地理邻近性显然是其中重要的作用机制。大比重的城市内部投资事件验证了风险投资活动中的“一小时或两小时规则”(Mason和Harrison,1991;Zook,2002;Griffith等,2007)。由于相邻城市在经济和文化上存在高度联系和相似性,投资机构对地理邻近性的需求导致了风险投资对相邻区域的偏好。但在本文的研究中,我们发现核心城市的跨区域投资比对邻近区域的投资事件要多,说明空间距离并不是决定投资方向的绝对因素。如Zhang(2011)指出,中国的风投机构同样通过辛迪加的合作形式实现远距离的投资。此外,由于近些年来中国加强了核心城市之间的交通基础设施建设,这些城市之间的交通联系便利性大大提高,缩短了城市网络中的实际距离(Lin,2012)。因此,大量的投资事件发生在这些核心城市之间,甚至核心城市与其他区域的非核心城市之间。

中国风险投资所呈现的跨区域交叉投资的空间组织在一定程度上也显示了原有中心地等级模式弱化的趋势。这一趋势或许可以为处于偏远地区的城市提供机会,只要有好的项目,完全有可能远距离吸引风险投资。当然,对不是处于沿海三大区域的城市来说,需要有合适的城市提供平台,培育自己的风投机构或者与外来机构建立伙伴关系。但在全球化和市场化的作用下,中国中西部地区出现区域性的风险投资中心城市,还需要各级政府的支持和引导。的确,政府也越来越重视对中西部地区风险投资产业发展的扶持,近几年将不少引导基金放在了中西部城市。此外,全国范围的先进交通基础设施建设也在加快这些城市与东部核心城市的联系。

六、结 论

在全球化的信息时代,生产要素的流动性大大增强,尤其是资金流动明显加速。跨越空间的投资活动成为促进城市和区域发展的重要动力,同时在形塑城市之间的关系中也起到了关键性的作用。基于中国风险投资事件的数据库,本文探究了风险投资活动在城市之间的分布特征,并用网络中心度、凝聚子群等方法分析了风险投资城市网络的空间组织。本文研究侧重于企业间的经济联系,为认识城市之间的联系提供了一个新的视角,对于我们更全面、深入地理解当前中国城市体系的发展状况及演进趋势具有重要的参考价值。本文采用的网络分析方法也为城市网络研究提供了新的可行的技术手段。

通过本文的研究,我们对中国风险投资的空间运行机制和城市网络的演进趋势有了基本的认识。首先,中国风险投资产业存在明显的空间集聚性。在供给层面,主要集聚在北京、上海、香港/深圳三个巨大城市或区域;在需求层面,主要分布在环渤海湾、长江三角洲和珠江三角洲三大沿海城市密集区域。其次,在中国风险投资的空间格局中,空间邻近性发挥了重要的作用。风险投资活动更多地发生在城市内部或核心城市之间,同时也呈现出跨区域交叉投资的空间格局。再次,形成了以北京和上海为核心的投资城市网络。与其他城市网络结构相比,风险投资网络显得更加扁平化。相对于传统城市等级体系,在新的动力机制作用下,中国城市体系已经越来越向网络形态演进。最后,全球化、市场化和政府引导是形塑这一新兴网络的主要力量。

中国风险投资产业从起步至今不足30年,还未进入稳定、成熟的发展阶段。因此,对其展开研究既有挑战性,又具迫切性。本文的研究只是试图从一个新的视角把握城市网络格局的一个侧面。基于风险投资事件数据的分析结果基本反映了当前中国城市体系的变动态势,但分析还不够全面和细致。因此,就风险投资网络而言,我们需要对不同来源、金额、所投资行业、企业发展阶段等各种类型的风险投资进行研究,以便更准确地了解不同城市在网络中的功能和地位。事实上,城市网络形态是中国城市发展的新趋势,其演化过程及背后的动力机制错综复杂,对此还有大量的工作要做。

[1]刘军.整体网分析讲义[M].上海:格致出版社,2009.

[2]钱苹,张帏.我国创业投资的回报率及其影响因素[J].经济研究,2007,(5):78-90.

[3]汪明峰.城市网络空间的生产与消费[M].北京:科学出版社,2007.

[4]王元,张晓原,赵明鹏,等.中国创业风险投资发展报告2011[M].北京:经济管理出版社,2011.

[5]武前波,宁越敏.中国城市空间网络分析——基于电子信息企业生产网络视角[J].地理研究,2012,(2):207-219.

[6]徐勇,宋罡,贾键涛.风险投资、技术创新与经济增长[J].中大管理研究,2012,(3):114-127.

[7]张闯,孟韬.中国城市间流通网络及其层级结构——基于中国连锁企业百强店铺分布的网络分析[J].财经问题研究,2007,(5):34-41.

[8]赵渺希,刘铮.基于生产性服务业的中国城市网络研究[J].城市规划,2012,(9):23-28.

[9]Castells M.The rise of the network society[M].Cambridge,MA:Blackwell,1996.

[10]Chen H,Gompers P,Kovner A,et al.Buy local?The geography of venture capital[J].Journal of Urban Economics,2010,67(1):90-102.

[11]Chen K,Marchioni M.Spatial clustering of venture capital-financed biotechnology firms in the U.S.[J].Industrial Geographer,2008,5(2):19-38.

[12]Chen K,Liu Y,Chen Q.How much does history matter?An analysis of the geographic distribution of venture capital investment in the U.S.biotechnology industry[J].Industrial Geographer,2009,6(2):31-55.

[13]Christensen J L.The development of geographical specialization of venture capital[J].European Planning Studies,2007,15(6):817-833.

[14]Coe N M,Dicken P,Hess M,et al.Making connections:Global production networks and world city networks[J].Global Networks,2010,10(1):138-149.

[15]Dai N,Jo H,Kassicieh S.Cross-border venture capital investments in Asia:Selection and exit performance[J].Journal of Business Venturing,2012,27(6):666-684.

[16]Derudder B,Taylor P J,Ni P,et al.Pathways of change:Shifting connectivities in the world city network,2000-08[J].Urban Studies,2010,47(9):1861-1877.

[17]Florida R,Kenney M.Venture capital,high technology and regional development[J].Regional Studies,1988,22(1):33-48.

[18]Florida R,Smith D F.Venture capital,innovation,and economic development[J].Economic Development Quarterly,1990,4(4):345-360.

[19]Florida R,Smith D F.Venture capital formation,investment,and regional industrialization[J].Annals of the Association of American Geographers,1993,83(3):434-451.

[20]Freeman L C.Centrality in social networks conceptual clarification[J].Social Networks,1978,1(3):215-239.

[21]Fritsch M,Schilder D.Does venture capital investment really require spatial proximity?An empirical investigation[J].Environment and Planning A,2008,40(9):2114-2131.

[22]Fritsch M,Schilder D.The regional supply of venture capital:Can syndication overcome bottlenecks?[J].Economic Geography,2012,88(1):59-76.

[23]Green M B,McNaughton R B.Interurban variation in venture capital investment characteristics[J].Urban Studies,1989,26(2):199-213.

[24]Green M B.Venture capital investment in the United States 1995-2002[J].Industrial Geographer,2004,2(1):2-30.

[25]Griffith T L,Yam P J,Subramaniam S.Silicon Valley’s“one hour”distance rule and managing return on location[J].Venture Capital,2007,9(2):85-106.

[26]He C,Wei Y D,Xie X.Globalization,institutional change,and industrial location:Economic transition and industrial concentration in China[J].Regional Studies,2008,42(7):923-945.

[27]Hellmann T F.Venture capitalists:The coaches of Silicon Valley[A].Lee C M,Miller W F,Hancock M G,et al.The Silicon Valley Edge:A habitat for innovation and entrepreneurship[C].Stanford,CA:Stanford University Press,2000.

[28]Hochberg Y V,Ljungqvist A,Lu Y.Whom you know matters:Venture capital networks and investment performance[J].Journal of Finance,2007,62(1):251-301.

[29]Kolympiris C,Kalaitzandonakes N,Miller D.Spatial collocation and venture capital in the US biotechnology industry[J].Research Policy,2011,40(9):1188-1199.

[30]Krätke S,Brandt A.Knowledge networks as a regional development resource:A network analysis of the interlinks between scientific institutions and regional firms in the metropolitan region of Hanover,Germany[J].European Planning Studies,2009,17(1):43-63.

[31]Lai K P Y.Marketisation through contestation:Reconfiguring China’s financial markets through knowledge networks[J].Journal of Economic Geography,2011,11(1):87-117.

[32]Lai K P Y.Differentiated markets:Shanghai,Beijing and Hong Kong in China’s financial centre network[J].Urban Studies,2012,49(6):1275-1296.

[33]Langeland O.Financing innovation:The role of Norwegian venture capitalists in financing knowledge-intensive enterprises[J].European Planning Studies,2007,15(9):1143-1161.

[34]Leinbach T R,Amrhein C.A geography of the venture capital industry in the US[J].Professional Geographer,1987,39(2):146-158.

[35]Lin J.Network analysis of China’s aviation system,statistical and spatial structure[J].Journal of Transport Geography,2012,22:109-117.

[36]Malecki E J.Hard and soft networks for urban competitiveness[J].Urban Studies,2002,39(5-6):929-945.

[37]Martin R,Sunley P,Turner D.Taking risks in regions:the geographical anatomy of Europe’s emerging venture capital market[J].Journal of Economic Geography,2002,2(2):121-150.

[38]Martin R,Berndt C,Klagge B,et al.Spatial proximity effects and regional equity gaps in the venture capital market:Evidence from Germany and the United Kingdom[J].Environment and Planning A,2005,37(7):1207-1231.

[39]Mason C M,Harrison R T.Venture capital,the equity gap and the‘north-south divide’in the United Kingdom[A].Green M.Venture capital:International comparisons[C].London:Routledge,1991.

[40]Mason C M,Harrison R T.The geography of venture capital investments in the UK[J].Transactions of the Institute of British Geographers,2002,27(4):427-451.

[41]Mason C M.Venture capital:A geographical perspective[A].Landström H.Handbook of research on venture capital[C].Cheltenham,UK:Edward Elgar,2007.

[42]Powell W W,Koput K W,Bowie J I,et al.The spatial clustering of science and capital:Accounting for biotech firm-venture capital relationships[J].Regional Studies,2002,36(3):291-305.

[43]Sassen S.New frontiers facing urban sociology at the millennium[J].British Journal of Sociology,2000,51(1):143-159.

[44]Seidman S B,Foster B L.A graph-theoretic generalization of the clique concept[J].Journal of Mathematical Sociology,1978,6(1):139-154.

[45]Sorenson O,Stuart T E.Syndication networks and the spatial distribution of venture capital investments[J].American Journal of Sociology,2001,106(6):1546-1588.

[46]Stuart T E,Sorenson O.The geography of opportunity:Spatial heterogeneity in founding rates and the performance of biotechnology firms[J].Research Policy,2003,32(2):229-253.

[47]Taylor P J.World city network:A global urban analysis[M].London:Routledge,2004.

[48]Taylor P J.Advanced producer service centres in the world economy[A].Taylor P J,Ni P,Derudder B,et al.Global urban analysis:A survey of cities in globalization[C].London:Earthscan,2011.

[49]Wasserman S,Faust K.Social network analysis:Methods and applications[M].Cambridge:Cambridge U-niversity Press,1994.

[50]Wei Y H D,Luo J,Zhou Q.Location decisions and network configurations of foreign investment in urban China[J].Professional Geographer,2010,62(2):264-283.

[51]Wray F.Rethinking the venture capital industry:Relational geographies and impacts of venture capitalists in two UK regions[J].Journal of Economic Geography,2012,12(1):297-319.

[52]Yeung H W.Organizing‘the firm’in industrial geography I:Networks,institutions and regional development[J].Progress in Human Geography,2000,24(2):301-315.

[53]Zhang J.The spatial dynamics of globalizing venture capital in China[J].Environment and Planning A,2011,43(7):1562-1580.

[54]Zhao X B,Zhang L,Wang T.Determining factors of the development of a national financial center:The case of China[J].Geoforum,2004,35(5):577-592.

[55]Zook M A.Grounded capital:Venture financing and the geography of the internet industry,1994-2000[J].Journal of Economic Geography,2002,2(2):151-177.

猜你喜欢

戏剧之家(2019年27期)2019-11-05

现代营销(创富信息版)(2018年10期)2018-10-12

近代史学刊(2017年2期)2017-06-06

新乡学院学报(2016年6期)2016-12-01

台商(2016年8期)2016-05-14

中国商论(2016年33期)2016-03-01

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11