浅议地方如何破解土地财政诟病

2014-04-20 02:58李雪芬

财政监督 2014年34期

●李雪芬

浅议地方如何破解土地财政诟病

●李雪芬

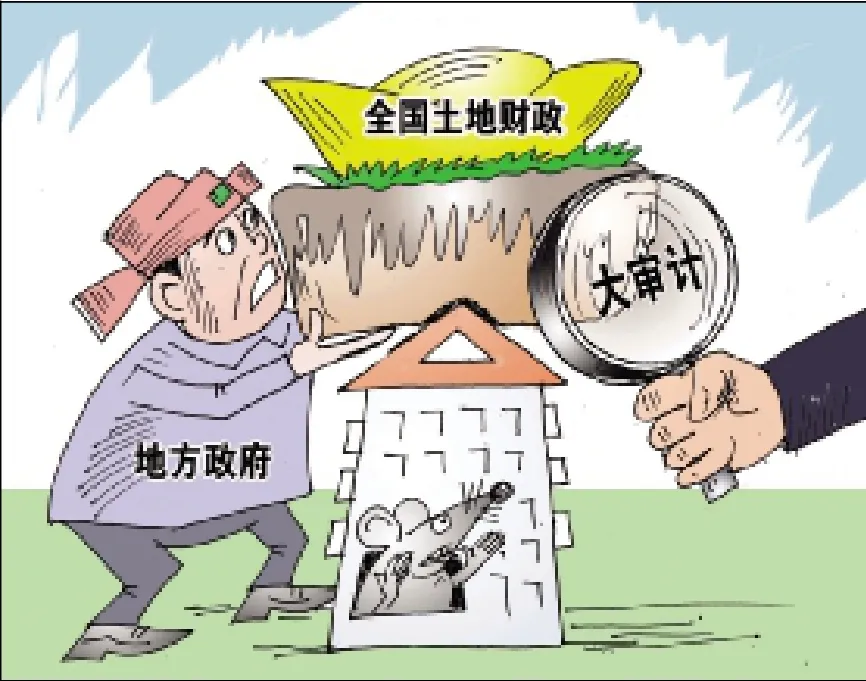

根据国家审计署部署,从2014年8月中旬至10月底,全国首次专门针对土地出让金的审计在全国各地同时铺开。如此大规模、大范围审计的消息一经社会公布,立马引发各界高度关注。据统计,在过去的13年间,全国土地出让年收入增长超30倍,总额累计近20万亿元。部分地区土地出让金占据地方财政“半壁江山”,有些省份土地出让收入总额甚至超过税收收入并且势头凶猛。近年来,土地出让收支存在系列问题,土地出让金日益成为地方政府眼中的“唐僧肉”,不当使用、非法挪用现象普遍。而分散在国土、土地储备、财政等部门的土地出让金收支管理,除接受一些专项审计外,大多“封闭运行”,导致违规不断、腐败滋生。此次的土地审计风暴来袭,我们应该既要理性分析又要客观对待,从而更多地给地方破解土地财政诟病提供一条切实可行的道路。

一、全国土地出让金审计,巨额出让金将被“翻老底”

此次土地出让金审计,背负“摸清家底”的众望。国土资源部数据显示,全国土地出让价款从2001年的1296亿元,到去年首次超过4万亿元,13年间增长超30倍,总额累计达19.4万亿元。土地出让金收入属于地方政府性基金的一种,其性质不同于税收,收入支出直接归地方管。长期以来,各地土地出让金因收支明细处于公众监管视野之外、去向不明而饱受诟病。曾有市民向审计部门申请公开土地出让金违规使用情况,却被以“公开可能对社会稳定带来不利影响”为由拒绝。无论中央还是地方,针对万亿元的土地出让金管理情况,政府都没有专题报告,也没公开说明,最多只在财政预算中有个笼统总数,没法详细了解。

梳理自2009年至 2013年财政部公布数据发现,最近5年间,国有土地出让金支出总额达13.49万亿元,其中征地和拆迁补偿、土地开发、城市建设3项占比超过8成。财政部公布的数据只能看出全国土地出让金开支大体走向,在基层实际情况中,违规使用并不少见。审计署曾在2008年和2010年先后公布对部分地区土地出让金的审计调查结果。2008年公告显示,11个城市违规使用出让金83.7亿元,其中挪用于建楼堂馆所和弥补经费等 52.3亿元,出借和对外投资等31.4亿元;2010年公告显示,抽查的13个市有7个市支出2.1亿元,用于弥补国土、城建等部门工作经费不足;有4个市违规支出2.38亿元,用于建设、购置办公楼、商务楼等。此后,审计署再未公开涉及土地出让金方面的审计信息。

尽管各地土地出让金收支大多增长迅猛,但能把这项“政绩”说清楚的部门和干部却“很难找”。大部分地区官员对土地收入收支话题都很敏感,不愿多谈。这次专项审计,国家审计署在我国东西部各选一个省份进行先行试点审计的基础上,规定具体审计工作由各省当地(审计署)特派办牵头,审计组成员则由特派办和各地审计部门抽调的工作人员组成,审计直接对象是各市县政府,审计方式为异地交叉审计,审计内容要求对2008-2013连续6年地方土地出让收支、土地征收、储备、供应、整治、耕地保护及土地执法等情况进行全面审计,其审计人员力量之强、内容之多、地域之广、时间跨度之长、涉及部门之多史无前例。

二、侵占挪用“体外循环”,“土地账”成“糊涂账”暴露问题

近年来,房地产行业 “高歌猛进”,推动土地出让金“水涨船高”。北京、上海、江西、四川等地,特别是经济发达的东部沿海地区公布的2013年全省财政预算执行情况显示,去年土地出让收入,已接近甚至超过税收收入。巨额的土地出让金,除偶尔接受审计调查外,通常情况下处于地方“自己管自己”状态,这令“土地账”难免成为一本“糊涂账”,由此滋生乱象,暴露出各种问题:

(一)土地出让收入成为地方财力调配利器,随意使用

土地出让金收入由于不像税收收入那样需参与税收分成,因而缺乏系统监管。近年来随着金额的不断加大,国家才逐渐重视并陆续出台系列规定加以规范。在我国全面预算还未真正严格执行的今天,土地出让收入便成为地方财力调配利器,地方往往让这个香饽饽来弥补公共预算或其他资金需求。中央难以探其真面目,地方政府自己只管拍板,游走在法律法规的边缘,以刺激地方经济的旗号打着擦边球。

(二)体外循环

尽管国家三令五申要求土地出让金收支全额纳入预算,实行“收支两条线”管理,审计署2010年的审计公告却显示,11个市的674.8亿元土地出让收入,未按规定纳入基金预算管理,占征收总额的20.1%。武汉市近期审计查出,当地一家科级事业单位,将属于土地出让金性质的项目建设用地补偿资金,存入自行开设的11个银行账户内,两年来沉淀资金9.8亿元。实际上,很多土地招拍挂后,出让收入却被瞒天过海,在过渡账户内长期“体外循环”,甚至成为地方政府或部门机构的 “小金库”。

(三)侵占挪用

有的地方土地出让金账户长期脱离监管,直接成为少数主要领导的“私房钱”,随意侵占挪用。长春市委原副书记田忠,就曾将无偿征用的土地转让变现,侵吞土地出让金1018万元;因严重违纪违法被“双开”的武汉市新洲区原区委书记王世益,被查出从土地出让金账户中,支借1亿多元资金给4家民营企业使用,建立“官商联盟”谋取私利。

(四)减免寻租

一些土地招拍挂出让后,开发商只缴纳保证金就开始用地,余款长期拖欠不缴,或能协商减免。贵州省一位基层干部表示,减免土地出让金一方面是为吸引客商投资,另一方面怎么缴、减免多少都是主要领导一句话,里面存在巨大的寻租空间,使土地出让成为贪腐重灾区。

(五)做高成本

土地出让金收益部分需按比例提取用于教育、农田水利支出,还需与上级财政分成。因此,一些地方为减少收益部分固定支出,拼命做高土地出让中的征地拆迁、土地开发成本,极端情况甚至能将土地出让做成“负收益”。中国社科院城市发展与环境研究所所长潘家华说,“地方政府做高土地出让成本,最常用的手法是将出让地块周边绿化、道路建设,打包塞进土地开发支出,而这些支出本应由地方财政另外投入。”

三、深究问题,分析土地财政“病因”

(一)缺乏全面预算管理

财政系统内一位负责人说,土地出让金属于地方政府基金预算管理,大部分地区其收支预算无需通过人大审批,报同级财政部门批准即可执行;一些地方国土、财政系统官员也表示,地方政府土地出让金收支,基本可由地方“说了算”。由于财力紧张,土地出让金便成为地方财政最后一块“自留地”,违规支出使用情况不少,都得藏着掖着。

(二)各类部门考核高压下的被动选择

财政收入考验地方领导政绩,多卖地,搞建设还能带来一定税收增长。政府既要保基本支出,民生、三农、教育等各类财政支出又存在硬性要求,逼迫地方只能把土地基金收入作为调配工具。“土地收入违规使用只要不进腰包,顶多背个处分,”西部地区一位领导如是说:“地方政府财力有限,数十个部门运转经费、近万人发工资都得靠自身解决,还有大量一票否决考核任务需要真金白银投入,土地收入是地方政府手中少数能相对自由支配的财源,不在土地收入上多 ‘花点心思’,就只能坐等下课。”

(三)土地收支监管存在政策空白区

虽然国家陆续出台监管措施,但由于中国近年投入大规模的城市建设,政策存在滞后性。一方面是缺乏力度的事后监管,另一方面相关法律法规并不健全,更何况还存在认识的误区,地方认为不违反规定就是符合规定,殊不知政策存在盲点和空白区,一不小心就踏入雷区,触犯法律。

(四)土地相关权力部门众多,利益关系复杂

土地审批和出让金征收由国土部门管,开发整理和招拍挂归土地储备中心,资金管理在财政,项目监管在发改,具体使用在建设单位,牵涉部门如此众多,造就了层层利益纠葛。

(五)土地出让金核算方式的不合理

土地出让规费多,收入在地方各级政府之间存在分成,土地开发成本日益增加导致地方隐匿其收入保障资金。收益部分提取支出的规定致使地方当年尽量全额列支土地资金,支出往往不符实际。

四、对症下药,破解土地财政“诟病”

(一)加大转移支付力度

土地出让乱象丛生,背后折射出地方财权与事权不匹配问题。我国自分税制改革以来,地方税收收入有限,土地收益往往被用于地方财政“补窟窿”。地方政府财力的不足,需要更多的中央转移支付资金,尤其是一般转移支付资金的支持,唯有如此,才能有效控制社会秩序,解决社会矛盾,推进社会转型。这次土地出让金审计的摸家底,更多的含义是为下一步财税改革做好铺垫。

(二)加强法律法规监管

十八届三中全会《中共中央关于全面推进依法治国若干重大问题的决定》指出,要深入推进依法行政、加快建设法治政府。事实上,判断土地出让金是否合理使用,并非无规可依。国务院办公厅2006年出台相关规定,明确土地出让收入使用范围包括征地、拆迁补偿、土地开发、支农、城市建设等方面。其后,财政部、国土资源部、监察部、审计署等部门多次联合发文加强土地出让收支管理。但相关法律仍不健全和完善,如土地招投标管理、收支具体配套办法跟不上,缺乏违规惩罚措施等规定。因此,让土地出让收支的每一环节都有法可依,形成事前、事中、事后全程监管是接下来法制建设的目标。

(三)推进全盘预算管理

一些业内人士认为,土地出让金不能成为监督外资金。各地应将土地出让金收支管理情况作为重大事项定期向人大报告,增加公众信息公开透明度,接受公众信息公开申请,减少土地出让金的收支随意性,压缩权力寻租空间。今年出台的新预算法,也明确规定:政府的全部收入和支出都应当纳入预算,包括一般公共预算和政府性基金预算。严格收支预算,确需调整的,应当在预算调整方案中作出安排。土地出让金收支应围绕是否全额纳入基金预算管理、实行“收支两条线”,是否违规设置过渡账户,是否存在违规减免造成国有资产流失,是否违反支出专款专用规定等问题,在预算管理过程中给予充分的重视,并加强土地收支核算和决算管理。

(四)完善土地核算方式

由于土地是稀缺资源,土地出让金不可能长期保持高速增长。我们在加快财税体制改革,完善地方事权与财权匹配的基础上,逐步提高国有土地收益基金的提取比例,使土地出让收益逐渐从财政补充向公益基金的角色转变,降低地方对土地财政的过度依赖。土地分成也应出台统一规定,避免地方各自为政。

(五)加强部门联动

地方应成立土地收支相关部门联合办公室,对土地指标、钱款、流向等明确责任分工,组织落实工作,促进国土、财政、审计、发改等部门对土地出让金进行有序、统一管理。

土地收入作为政府性基金收入,是地方财力的重要组成部分,但不同于民生财政的公共财政预算收入,政府性基金收入专款专用,主要用于城市建设;同时,从资源稀缺性来说,土地作为一种重要的国家资源,在配置上应该遵循经济规律,让市场起到决定性作用,地方政府不能把土地收入作为偿还债务的主要来源,而应有其他稳定的收入。基于此,此次审计应重点关注土地出让金“从哪来,到哪去”,为促进国家有关部门、地方政府以及相关单位进一步贯彻落实国家关于土地管理与调控的相关政策法规,维护土地资产的安全完整打下坚实基础,地方也能在破解土地财政诟病道路上迈出有力的一步。■

浙江省温州市瓯海区财政局)

猜你喜欢

中国外汇(2019年19期)2019-11-26

近代史学刊(2018年2期)2018-11-16

中国财政年鉴(2017年0期)2017-07-04

青年与社会(2016年18期)2016-10-25

山东青年(2015年9期)2015-11-28

IT时代周刊(2015年9期)2015-11-11

中国卫生(2015年10期)2015-11-10

中国卫生(2015年10期)2015-11-10

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08