完善排污费征收体系 加强环境监管能力

2014-04-20 02:58财政部驻湖北专员办一处

财政监督 2014年34期

●财政部驻湖北专员办一处

完善排污费征收体系 加强环境监管能力

●财政部驻湖北专员办一处

自1982年起,排污收费制度已执行30多年,在污染治理、节能减排方面发挥了重大作用。当前,环境保护税改革已进入倒计时,财政部驻湖北专员办结合排污费监管实践,认为尽管多年实践形成的现行排污费征管体系为环境保护税改革提供了一定的技术和能力保障基础,但仍需从以下三方面进一步完善,以畅通环境保护税改革通道。

一、扩宽并规范征收范围、提高并统一征收标准

现行排污费征收主要政策是2003年开始施行的国务院令第369号 《排污费征收使用管理条例》和环保部门等四部委令第31号《排污费征收标准管理办法》,已施行十多年,在许多方面已不适应现实状况,亟待完善。

(一)扩宽并规范征收范围

现行排污费征收涉及污水、废气、固体废物及危险物、噪声等领域,尚有需要治理的如光污染、热污染等领域未纳入范围;尽管《大气污染防治行动计划》已要求开征挥发性有机污染物的排污费,但实际尚未开征;此外,地方开征的排污费范围也不完全一致,如南京、沈阳、深圳等部分地区已开征建筑工地扬尘排污费,而其他地方尚未开征。对此建议,一是确定需要开征排污费的挥发性有机污染物的种类,并科学确定其当量值,尽快开征;二是逐步将光污染、热污染等纳入排污费征收范围;三是在全国范围内规范征收范围,为费改税做好准备。

(二)提高并统一征收标准

现行《排污费征收标准管理办法》规定的排污费征收标准十多年来一直未变,远低于治理成本,难以达到以经济手段弥补污染治理支出的效果;2008年修订的 《水污染防治法》施行后,环保部门停止执行对超标准排放污水加倍征收排污费的政策;各地实际执行的收费标准不完全一致,全国有16个省市调整了征收标准,省市间二氧化硫、氮氧化物等同一污染物的费种收费标准差异较大,最高差异达到16倍多。2014年9月,国家发改委等三部委 《关于调整排污费征收标准等有关问题的通知》对征收标准进行了完善,但只提高了部分污染物的收费标准,且仅规定了提高收费标准的下限,仍无法解决各地标准差异过大的问题。对此建议,一是全面提高排污费征收标准,以与污染治理成本相适应;二是督导落实差别收费政策,尽快落实对污水超标准排放加倍征收排污费政策;三是考虑到环境保护税推行后各地税负应相对公平,因而相关部门应逐步统一排污费征收标准,为费改税的过渡做准备。

二、统一与规范征收模式、改革与优化监测机制

实际中,排污费的征收模式有多种,全国普遍实行的是环保部门核定并负责征收的模式,对核定排污费依据的污染物的排放量主要依靠环保部门所属单位的监测数据或环保部门负责招标引入机构维护管理的在线监测数据,实际中存在的问题较多,排污费征收体系急需完善。

(一)统一与规范征收模式

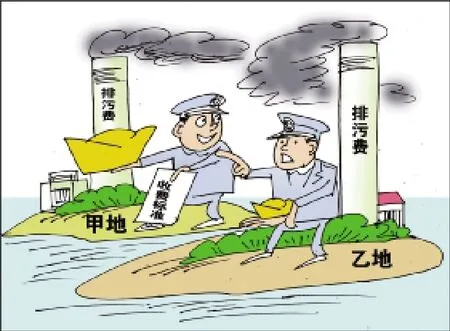

排污费一度是环保部门的经费保障,尽管排污费资金现已实行“收支两条线”并纳入财政预算,在环保部门核定并负责征收排污费的模式下,社会公众依然认为环保部门的经费来源于排污费,对其执法的公正性存在质疑,影响排污费的及时足额征收。同时,协商、延征、少征、延缴收费等问题较普遍。此外,湖北省从2007年开始率先实行“环保核定、税务征收、银行入库、财政监管”的征收模式,执行效果较好,但也存在各部门只考虑自身利益,导致部门间信息传递工作量大,核定、稽查、征收共享信息传递不及时、不充分,以及税务部门对少缴、缓缴排污费的征缴力度不够等缺陷,影响排污费的征收。对此建议,一是将湖北模式普遍推行,让税务部门提早参与排污费的征收;二是进一步规范湖北模式,明确环保、税务等部门各自责任,加强信息共享平台的建设;三是加强税务征收力度,依法对少缴、缓缴排污费的排污者进行处罚。

(二)改革与优化环境监测机制

环保部门目前对污染物排放量进行现场环境执法检查和监督性监测,并对二氧化硫、氮氧化物等废气和化学需氧量等废水中重点污染物排放采用自动在线监测的方法。存在的普遍问题是任务重,执法和监测的时间和空间范围有限;自动在线监测范围较小,维护和管理自动在线监测的机构一般是环保部门负责招标引入的,独立性存在瑕疵。对此建议,一是环保部门科学规划环境监测站(点)的设置,建立监测数据共享机制;二是在环保部门统一管理下,逐步引入社会力量参与环境监测,提高环境监测能力;三是逐步扩大在线自动监测范围,提高监测的质效;四是规范自动在线监测维护和管理机构独立性,由政府招标购买在线监测服务,由环保部门负责监管。

三、加强环境监管能力建设、提升监察机构法律地位

环境监管部门的相关机构负责排污量的监测、在线自动监测数据审核及排污费的核定征收和稽查等。目前,环境监管机构监管能力存在一定的局限性,环境监察执法的合法性存在瑕疵,环境的监管体系确需完善。

(一)加强环境监管能力建设

目前,环境监管机构普遍只设立到县市级,现有的环境监管人员专业结构不尽合理,年龄结构趋于老化,人员配置与工作任务差距大;在线自动监测共享信息平台只设置到地市级环保部门,基层县市级环保部门监管能力受到共享信息平台设置的局限;监管设备购置与维护经费投入不足。对此建议,一是合理配置机构和人员编制,按需在重点乡镇设立监管机构,科学引进专业人员,加大人员的业务培训力度;二是完善共享信息网络建设,逐步在县市级环保部门设置在线自动监测共享信息平台;三是合理增加监管设备经费投入,特别是对基层环境监管设备的经费投入。

(二)提升监察机构法律地位

目前,各级环境监察机构不属于环保部门的内设机构,而是其下设事业单位,没有独立的执法监管权,是受环保部门委托进行排污费的核定、征收、稽查及对环境违法处罚的执法,执法行为存在合法性风险。对此建议,一是理顺环境监察体制,从机构性质上赋予其执法主体资格,提升监察机构的法律地位,使其具有监管独立性;二是合理增加监管设备经费投入,特别是对基层环境监管设备的经费投入。■

猜你喜欢

中国资源综合利用(2017年3期)2018-01-22

中国环境监察(2017年5期)2017-10-23

天津造纸(2016年3期)2017-01-15

环境科技(2016年6期)2016-11-10

中国环境监察(2016年7期)2016-10-23

中国环境监察(2016年7期)2016-10-23

中国环境监察(2016年7期)2016-10-23

现代企业(2015年2期)2015-02-28

财会通讯(2014年12期)2014-12-04

清风(2014年7期)2014-07-02