多晶硅—光伏产业链营运新模式分析

2014-04-17 06:13:18叶长安张晓芬

中共乐山市委党校学报 2014年3期

叶长安 张晓芬

(①乐山职业技术学院 科研处 四川 乐山 614000)②成都市土地储备中心 四川 成都 610071)

一、多晶硅—光伏产业链概述

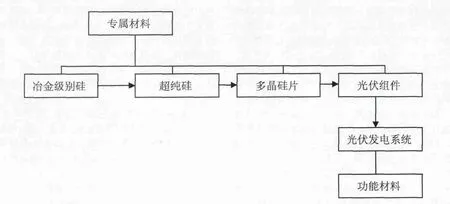

多晶硅—光伏产业链属于垂直链条,主要包括硅料→硅棒→硅片→光伏电池→组件→系统安装。多晶硅—光伏产业链上游具有一定的垄断性,能赚取丰厚的利润。产业链下游利润较低,只能赚取微薄的利润。

图1 光伏多晶硅产业链

多晶硅在太阳能电池产业链中分为晶体硅、硅片生产、太阳能电池制造和发电系统组装四个环节。产业链上游主要生产太阳能多晶硅,对生产技术要求比较高,具有一定的垄断性。目前,全球95%左右的光伏多晶硅被HEMLOCK、WACKER、TOKUYAMA、REC等公司所掌握。

多晶硅片生产环节包括硅锭、切方滚磨、多线切割机切片、化学腐蚀抛光。硅锭生产环节需要消耗大量的能量,切割机等生产设备比较昂贵,在生产工艺和投资资金方面存在技术壁垒。SHARP、Q-cells、BPSolar等公司占据了较大的市场份额。中国正在参与这一领域的竞争,并具有一定的晶片生产能力,诸如保定英利。太阳能电池制造属于多晶硅—光伏产业的下游,技术含量相对较低,我国拥有全球主流的太阳能电池制造商,如保定英利。

发电系统封装领域对生产技术要求更低,属于劳动密集型产业,我国很多企业采用这一领域的制造。多晶硅—光伏生产工艺复杂,产业链构成比较长,需要多道生产工序进行提纯、切割、制造以及尾气回收。目前,国内采用西门子法、流化床法和冶金法进行多晶硅制造,其中冶炼技术的成本直接关系到多晶硅的提炼效率。因此,多晶硅提纯技术直接制约着多晶硅—光伏产业链的发展。一方面多晶硅生产工艺和成本限制多晶硅产业链的发展,另一方面多晶硅生产过程中的高能耗和高污染也限制多晶硅产业链的发展。

二、多晶硅—光伏产业链现状

(一)硅片环节现状

光伏产业发展迅速时期,多晶硅生产原料长期处于供小于求的情况,硅片切割环节垄断性也相对较高。随着多晶硅生产原料供应的缓解,硅片切割环节的垄断性逐渐降低。从硅片生产环境进入条件来看,多晶硅产业的制约因素逐渐消失,太阳能电池生产技术要求逐渐降低,供需关系带来的超额利润也会消失。在2007—2012年之间,中国加大了从其他国家进口硅料材料的数量,大大缓解了硅料紧张的情况,也降低了多晶硅行业生产的竞争程度。从多晶硅产业链的角度来说,硅片生产环节利润呈现逐渐下降的趋势。

(二)电池环节现状

国内太阳能电池产能过剩,所以出现开工率下降、技术竞争加剧和质量标准提高的现状。在2007—2012年,全球对太阳能电池组件的需求迅速增长,而中国的生产能力则增长得更快,导致了巨大的供应过剩和激烈的价格战。2012年,南京中电等企业可以获得更多的硅片材料,所以开工率高于平均水平。从太阳能电池发展趋势来看,电池环节逐渐进行整合,并具备一定的资金、技术和渠道优势。

(三)组件环节

国内太阳能光伏市场主要集中在偏远地区、农村电气化、太阳能示范工程和太阳能电池产品。虽然2009年装机量达到150MWM,但同时我国太阳能电池产量在2009年已经达到3500MW,国内需求量仅占当年产能的4%,大量光伏产品依靠出口使得我国的太阳能电池产业过度依赖海外市场。

三、多晶硅—光伏产业链分析

(一)多晶硅—光伏产业链上游分析

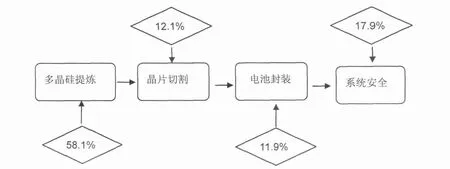

相对于太阳能光伏产业来说,上游多晶硅生产企业掌握主要生产技术,具有较强的市场竞争力。从硅原料价格不断上涨的情况来看,上游生产可以通过提高产品价格将成本压力转移到下游,进而实现超额利润的获取。下游组装企业不具备技术优势,市场竞争能力较弱,必然承担上游企业的成本压力,不断缩小利润空间。多晶硅—光伏产业链产品生产商在数量方面呈现三角形分布,三角形顶端多晶硅生产商相对较少,而多晶硅—光伏电池片和组装商数量众多,产能快速提高。多晶硅片和组件扩建周期短,处于产业链上游的硅原料产能生产周期长,所以多晶硅产业链呈现扩展不同步的现象,硅原料产能扩展速度明显滞后于硅片和组件的生产。

图2 多晶硅产业链价值分布

(二)多晶硅—光伏产业链下游分析

多晶硅—光伏下游产业链中,封装属于劳动密集型,投资成本比较少。封装环节属于技术和资金低门槛,可以充分利用我国劳动成本低的优势,促使多晶硅—光伏封装行业快速发展,使其呈现出爆炸式增长的态势。目前,国内所有多晶硅—光伏企业只有西安佳阳拥有多晶硅自主封装生产线,其他企业都是采用人工封装。随着我国劳动成本不断提高,多晶硅—光伏封装产业链的竞争优势不断削弱。多晶硅—光伏平衡系统主要包括电池、逆变器和控制器。光伏蓄电池比普通蓄电池的要求更苛刻,诸如深放电、循环寿命长、耐过分充电、放电等。目前,国内光伏电池市场上尚未出现光伏系统所需的蓄电池。随着我国光伏市场的不断扩大,蓄电池企业将开发出更多适应光伏系统的蓄电池。我国逆变器生产水平处于国际95年左右的技术水平,这主要归咎于用户电源生产企业不选择高档控制器,以此来提高企业市场竞争力。从整体上来看,多晶硅—光伏平衡部件方面,我国与国外存在一定的差距,主要体现在产品性能和功能实现方法上,但是这种差距可以短期内消除。因此,我国多晶硅—光伏产品的生产技术不逊于国外,随着我国多晶硅—光伏市场的不断发展,平衡部件的性能一定能与国际先进水平保持一致。

(三)多晶硅—光伏运营新模式

多晶硅企业群模式就是以技术公司为核心,分别与不同的投资者,在不同的地区设立中小型多晶硅工厂。这种运营模式可以在短时间内建立多晶硅产业群,各个多晶硅企业之间可以实现协同运营,进而形成多晶硅产业链集合。多晶硅企业群实行统一管理,硅原料统一分配。因此,多晶硅企业群模式又称为连锁制造模式。多晶硅企业群只有一个技术公司,在全国各地设置多晶硅工厂,其规模在600—1000吨之间,投资2—4亿人民币。多晶硅企业群模式既保证中型制造企业向大型企业方向发展,又能使其操作更加灵活多变。600吨多晶硅企业投产以后,逐渐向3000吨规模拓展,这一转变仅需要1年左右时间。同时,多晶硅企业所需技术、管理和人员已经初具规模,并具有丰富的生产经验。因此,多晶硅企业已经从600吨向3000吨方向转变,比600吨工厂初建时更加容易。企业从3000吨向10000吨规模发展,需要依据市场需求和产业发展情况来定。市场情况保持不变,企业就需要在建立第三年进行扩大生产。多晶硅企业群模式的优势在于众多生产企业形成的产业链,而不是在于任何一家生产企业。在多晶硅的产业链中,地理条件严重限制多晶硅的开采和冶炼。一旦多晶硅企业群模式将上游和下游分开,并按照投资者的主观意愿建立不同工程,那么多晶硅产业链中的资源不能得到合理配置。因此,多晶硅企业群必须建立上、下游企业相互合作的产业链集团,保证自主经营、统一调度,发挥多晶硅企业群模式的优势。目前,多晶硅产业利润丰厚,很多投资者都想赚取超额利润。大部分企业不能承担10000—100000吨级的多晶硅生产,所以很多投资者不能获取多晶硅产业中的超额利润。多晶硅企业群模式可以让更多的投资者进入这一行业,获取更多的超额利润。

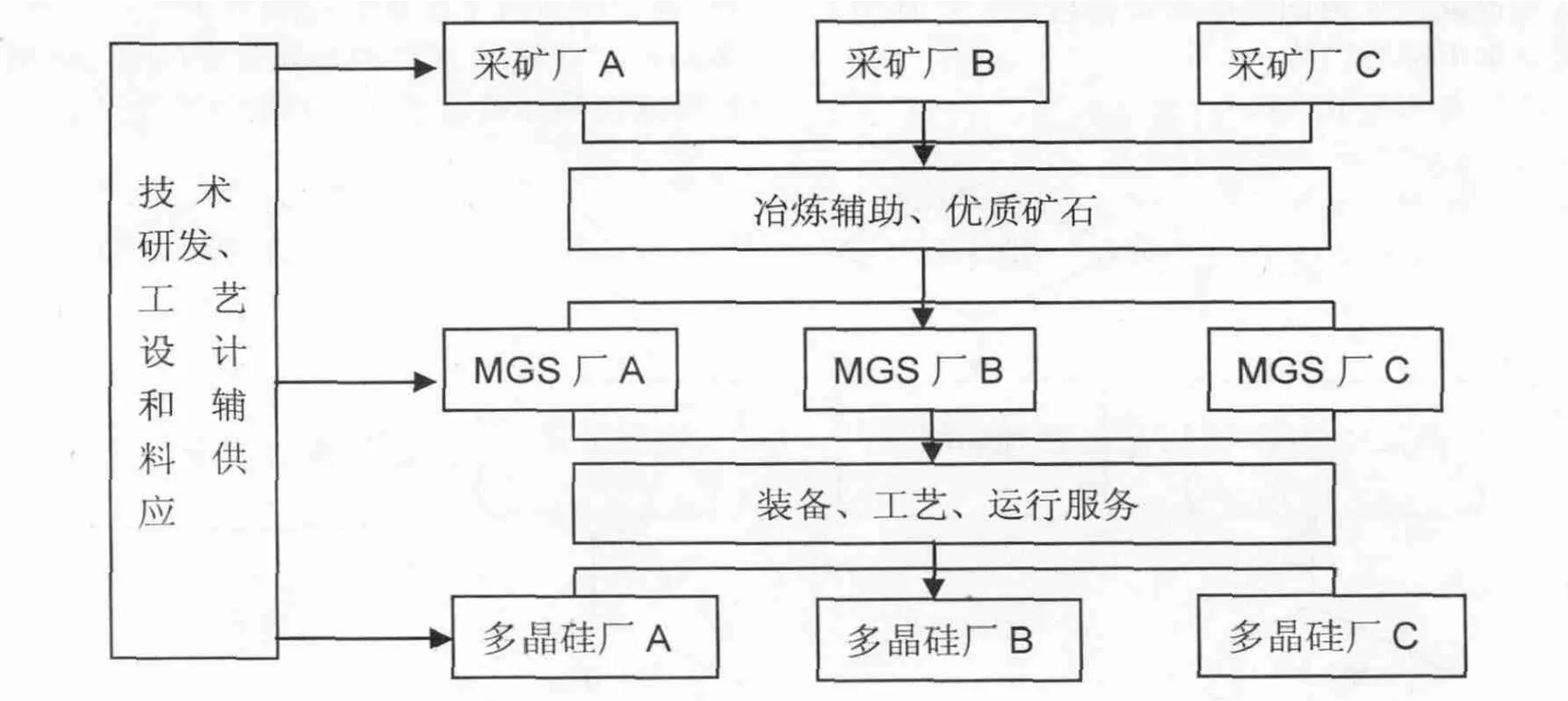

1.工厂群组成的多晶硅产业链集团。

图3 多晶硅产业链集团框架

从图3中可以看出,多晶硅产业链涵盖了整个多晶硅生产环节,包括矿石开采、硅材料冶炼和多晶硅提纯等。每个生产环节都可以由不同的投资者组成,技术平台以技术形式在每个企业中进行参股,参股比例根据投资规模和生产情况而定。多晶硅投资企业所有技术都由技术平台提供,这样有利于多晶硅质量的提高,并按时、按量地生产出多晶硅产品。多晶硅产业链技术研发主要由研发中心提供,并与生产规模相等的工程进行技术应用。在多晶硅企业建立初期,多晶硅企业的建设由技术平台公司承担,关键技术由技术平台公司提供,企业初运营也在技术平台的帮助下完成。另外,太阳能级多晶硅作为太阳能电池的主要材料,其生产技术更新速度快。从小规模企业做起,并形成一定的盈利能力,待到技术成熟以后,不断扩大生产规模,并采用全新的生产工艺,使得产业链中的合作伙伴一直处于技术领先领域之中。例如,2010年投产的多晶硅生产企业,其在10年后拥有比较成熟的生产技术,并建立全新的生产工厂,既可以更新生产技术,又不会完全落伍。多晶硅生产领域必须保持生产技术的不断更新,以此提高企业的核心竞争力。

2.经营优势。多晶硅工厂群营运模式,该模式的优势主要体现在以下几方面:

(1)工厂群模式可以有效地降低技术风险。目前,很多多晶硅生产技术仅仅停留在实验室,尚未应用到实践。这就不能保证多晶硅生产技术可以进行大规模生产,使投资面临很大的技术风险。公司技术平台提供的技术主要包括制作工艺,生产设备、场地设计和能源供应等。部分公司还包括厂房建设、设备组装和原料工艺,建立技术规范和管理制度。公司提供的技术已经经过实践验证,属于成熟的生产技术。投资者可以完全忽略技术投资风险,这不同于技术专家所拥有的专项技术。工厂群中的工厂设计既要参照设计图纸和技术规范,又要按照商业计划书来确定,所以要充分考虑生产成本、产品质量、实际能耗和产品安全。同时,要将损耗、基础设施、设备维护和客户情况以及员工经验考虑在内。因此,工厂群模式可以大大降低投资者的技术风险。

(2)建设期和生产期最短。公司提供成型的工程设计方案,工厂地址选定以后,有公司和设计院同时确定设计方案,并在公司的全程监督下完成。因此,工厂的施工时间比较短,最短可以达到6个月,这就大大降低了市场环境变化对工厂投资额的影响。同时,公司技术平台可以帮助工厂制定项目可行性报告。从投资者的角度来说,公司技术平台可以大大缩短项目的批复时间。工厂设备的安装和调试完全在公司的监督下,设备的安装和厂房的建设时间大大缩短。公司技术平台将协作工厂拓展原材料采购渠道、设备采购渠道,负责工厂的设备维护、培训、工作指导和公益指导。公司帮助工厂在最短时间内实现生产,以此降低投资者的风险,缩短工厂和实际之间的差距。这样可以更早地获得投资回报。

(3)盈利持续最大化。多晶硅产业链计划里,每个员工都能获得上下游的支持。每位投资者按照自己的实际情况,决定在产业链中的投资环节。投资者在任何环节投资,都可以获得集团上下游成员的大力支持。例如,投资者可以投资从3N到6N的提纯与铸锭,就可以从产业链集团中获得符合规格的3N金属硅,而且多晶硅的价格和质量十分稳定。虽然工厂成员拥有自主采购原材料的权利,但上下游提供的价格和质量都是最合适的。公司对成员的设备进行维护,并为成员的生产运营提供优质的服务。成员在进行扩大生产的时候,公司提供先进的技术设备,并对技术进行不断更新。这样可以有效地保证工厂的市场竞争力,实现工厂利润最大化。

(4)多个工厂的协同效应。虽然多晶硅工厂群的模式由中小工厂组成,但各个工厂内部存在密切的协作关系。工厂之间的内部协作关系主要包括,供应关系、技术服务关系、市场关系,供应链成员将获得公司的大力支持。工厂成员中任意成员出现原材料紧张,上游成员将向该成员供应原材料。同时,工厂成员之间实现客户信息共享,在产能紧张的时候,产业链伙伴将会提高自身产能。多晶硅工厂厂址应该选择在矿山附近,尽可能地扩大生产规模,提高生产效率。工厂可以自己出资或者与公司合资,建立大型金属硅工程,保证向下游企业提供充足的提纯硅。因此,投资者一旦发现优质多晶硅矿藏,就可以设立金属硅加工厂,为下游多晶硅工厂提供优质服务。

[1]仕君同创.产业链金融——太阳能光伏产业[J].仕君同创,2010,(19).

[2]史王君.大象周围悄然聚集的狮群——多晶硅营运新模式探索[J].新材料产业,2008,(7).

[3]木易.太阳能多晶硅发展面临转折——太阳能多晶硅制备新技术及产业链关键装备研讨会引发业界热议[J].新材料产业.2008,(06).

[4]王曦悦.南安三晶:向着阳光另辟蹊径[J].新材料产业.2008,(06).

[5]靳瑞敏,郭新峰,陈兰莉等.太阳能级多晶硅标准的现状及发展[J].材料导报,2009,(09).

[6]王晓刚,邓丽荣.光伏产业和多晶硅技术现状与发展[J].西安科技大学学报,2008,(04).

猜你喜欢

今日农业(2020年18期)2020-12-14 19:08:44

当代陕西(2019年13期)2019-08-20 03:53:56

能源(2018年4期)2018-05-19 01:53:41

纺织科学研究(2017年3期)2017-05-17 03:59:48

电源技术(2017年1期)2017-03-20 13:38:07

小学阅读指南·低年级版(2016年1期)2016-09-10 07:22:44

电源技术(2016年9期)2016-02-27 09:05:29

太阳能(2015年6期)2015-02-28 17:09:41

中国卫生(2014年12期)2014-11-12 13:12:50

自动化博览(2014年6期)2014-02-28 22:32:17