克隆明星基金投资策略构建及其有效性研究

2014-04-11 02:08:30陈敏鹏

金融教育研究 2014年3期

吴 栩, 陈敏鹏

(华南理工大学工商管理学院,广东 广州 510640)

一、引言

一直以来,理论界和实务界便对切实可行的投资策略梦寐以求。惯性投资策略,作为股价惯性效应下最为直接的产物,已被实务界在投资实践中广泛使用(Franck et al.,2013;陈立中和赵萌,2013)。所谓惯性效应(Momen-tum Effect),也称动量效应,是指证券价格在未来会延续过去的趋势;而惯性投资策略,简称惯性策略,又称动量策略,是指买入前期表现优异的股票并卖出前期表现较差的股票的投资策略,即实务界所言的“追涨杀跌”。Franck et al.(2013)等学者统计发现,惯性策略在实际投资中的确获得了较好的收益,但其业绩并未超越每期业绩排名中名列首位的基金。同时,现行的惯性策略在股票的选择上并没有提出切实可行的方案。基于此,本文在基金具备股票选择能力的现实背景下,通过筛选明星基金的重仓股,构建了一种新的股票投资策略——克隆明星基金投资策略。实证分析显示,该策略能产生较好的投资收益。本文将明星基金重仓股与股价惯性相结合所提出的克隆明星基金投资策略有助于拓展现有动量策略研究的视角,所构建的投资策略对投资实践也具有指导作用。

二、文献综述

风险最小化的同时收益最大化始终是股票投资者的向往,在此动机的驱动下,投资者总希望找到切实可行的投资策略。经典金融理论以Fama(1970)提出的有效市场假说(Efficient Market Hypothesis,EMH)为基础,认为股票价格服从随机游走,投资者依靠任何投资策略都难以获得超额收益。Jegadeesh和Titman(1993)将惯性效应作为反对 EMH的现象而公之于众,如今,得到了 Asness et al.(2013)、Franck et al.(2013)等众多学者的普遍认可。价格惯性意味着股票价格具有可预测性,在价格可预测的情况下,许多投资策略应运而生。基于股票价格惯性效应最直接的策略便是惯性策略,即实务界所言的追涨杀跌,如今已被实务界广泛使用。Grinblatt和Keloharju(2001)分析指出,在芬兰股票市场投资的国外投资者却普遍采用惯性策略。Kaminsky et al.(2004)进一步指出,惯性策略被新兴市场上的基金经理和普通投资者普遍采用。近期,Franck et al.(2013)发现,规模靠前的德国基金均同样青睐惯性策略。陈立中和赵萌(2013)分析发现,中国的开放式基金在建仓时也表现出显著的惯性交易特征。由此可见,实务界对惯性策略喜爱有加。

面对惯性策略被实务界广泛采用,理论界也对其进行了探讨。Fama和French(1996)试图利用Fama-French三因子模型(FF3)对惯性策略的超额收益进行解释,但此解释并未获得实证支撑。无独有偶,Wu et al.(2012)以英国股市为例,得到了类似的结果。面对经典金融理论对惯性策略超额收益的无力解释,Kubińska(2012)、Asem和Tian(2011)等大量学者从行为金融的视角将其归于投资者过度自信、处置效应等行为偏差,但迄今仍是众说纷纭、莫衷一是。Balvers和Wu(2006)、Akarim和Sevim(2013)学者并不追求惯性策略超额收益的完美解释,而试图构建一些优异的惯性策略。然而,他们在股票选择上比较繁琐,以致在真正的投资实践中难以实施。

价格惯性意味着证券的价格将保持原来的趋势,因此,在卖空限制下,利用惯性策略即买入前期价格上涨的证券。基金作为专业的机构投资者,在信息和专业知识上具有优势,其股票选择能力已被Bauer et al.(2006)、Fama et al.(2010)等学者普遍认可。基金重仓股作为基金业绩的直接驱动因素,其选择的优劣直接关系到基金业绩的好坏。明星基金,作为业绩排名中名列前茅的基金,其重仓股更是具有重要的参考价值。Myers et al.(2004)、Baker et al.(2010)等学者指出,明星基金的重仓股对投资者投资具有指导作用。Hayes(2012)、Tupitsyn et al.(2013)等众多学者基于风险因子分析、非线性分析等方法在明星基金的重仓股上融入市场时机选择策略,分析显示在明星基金重仓股上融入市场时机选择策略可获得优异的业绩。然而,市场时机选择在投资实践中普适性较差,以致在不同市场环境下难以奏效。

综上可见,惯性策略广泛被投资者所采用,但该策略在实际投资时面临股票选择方面的困惑。明星基金的重仓股为投资者提供了一定的股票选择参考,但现有基于明星基金重仓股上投资策略依赖于普适性较差而难以广泛使用。基于此,本文结合明星基金在股票选择上的优势和股票价格具有惯性的特征,设计了一种投资策略,并以实际数据对其有效性进行了分析。由于该种策略是对明星基金重仓股进行遴选和组合,相当于在明星基金选股策略的基础上,加上动量策略,是对明星基金投资策略的一种有修正的克隆,本文将之称为克隆明星基金投资策略。

三、克隆明星基金策略的构建

克隆明星基金策略买入前期明星基金的重仓股构建资产组合,并持有至下一期卖出。本质上,该策略就是在明星基金的部分重仓股上实施惯性策略,是一种特殊的惯性策略。下文对克隆明星基金策略的具体构建进行了论述:

记参加排名的N只基金分别为Fundi,i=1,…,N.设基金Fundi在第t期的前十大重仓股为,j=1,…,10;且股票对应的权重为,在某种排名准则下,第 t期的名次为,i=1,…,N.设 N*=int(5%N)+1,其中int(·)为取整函数。若将第t期排名在前5% 的基金视为明星基金,为了记号的方便,不妨设Fundi,i=1,…,N*就是第t期的明星基金。为了表达的简洁,不妨将明星基金的前十大重仓股称之为明星股票。实际中,可能存在某支明星股票被明星基金Fundi1,…,Fundin({i1,…,in}⊂{1,…,N*},i1<…< in)共同持有,因此明星股票的总数 M ≤10N*.此时,Stockj1i1,t,…,Stockjnin,t是同一支股票,不妨将其记为Stockj1i1,t.由于明星股票所在的明星基金以及权重的不同,因此,在t期中明星股票被明星基金的认可度以及对明星基金的业绩贡献度是不同。从而,为投资者在t+1期遴选明星股票提供的信息也有所差异。根据资产组合理论可知,在第t期中明星股票对所有明星基金业绩的总体贡献度可通过明星股票所在的明星基金的名次及权重反应。因此,t期中某只明星股票Stockji,t对所有明星基金业绩的贡献可定义为:

四、实证分析

本文选取的样本为:2007年第一季度前发行的所有股票型开放式基金,共70只;以沪深300作为市场指数。样本的时间区间选为2007年4月1日至2013年1月16日。所有数据来源于聚源数据库。

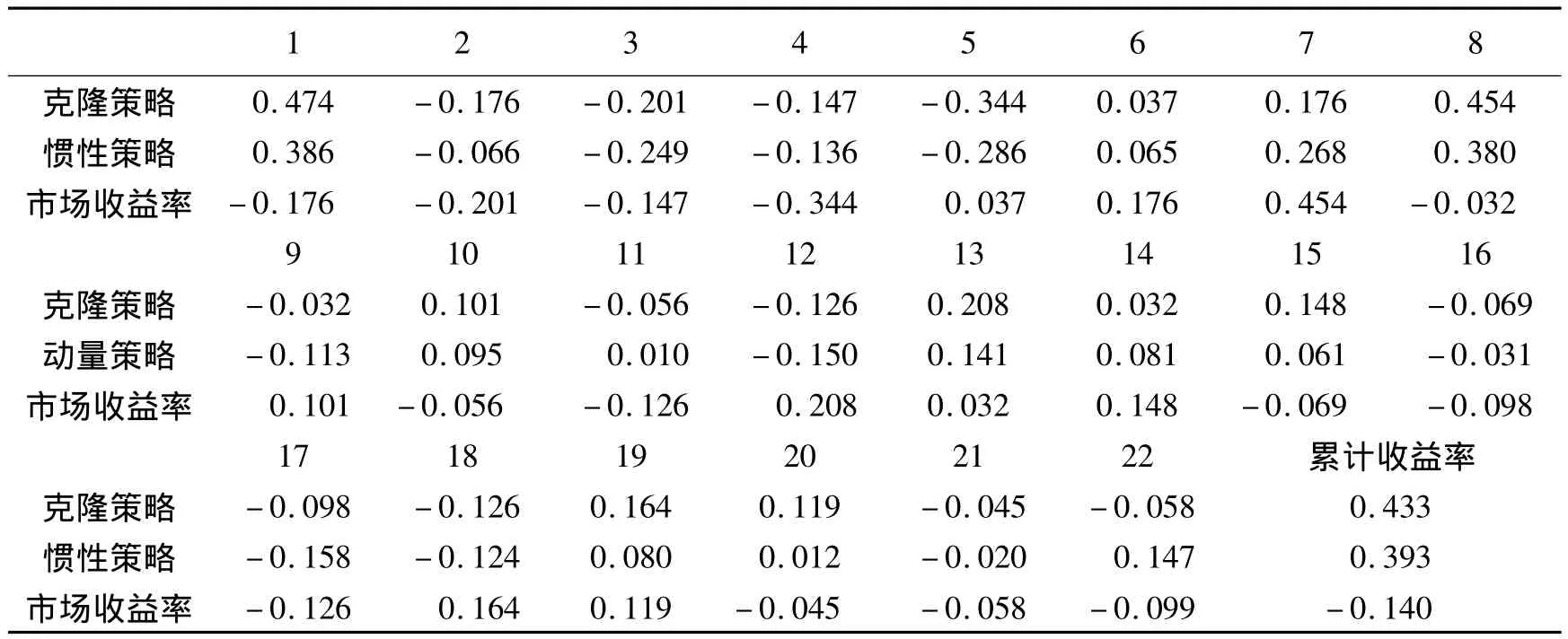

表1 克隆策略、惯性策略以及市场指数的收益率

由表1可知,在22期投资区间中,克隆明星基金投资策略所获得收益率仅有8期未能超过市场收益率。在这个8期投资区间内,惯性策略的收益率亦低于市场收益率;且在22期投资区间中,惯性策略的收益率有10期未曾超越市场收益率。从累计收益率指标可见,克隆明星基金投资策略所获得收益率最高且为正。这表明,从收益率的角度看,克隆明星基金投资策略具有有效性。然而,不可否认的是仅是从收益率的角度来看投资策略的有效性是不妥当了,评价投资策略离不开收益与风险。风险体现在收益率的波动上,可用标准差对其测量。从而,利用累计收益率除以收益率的标准差作为风险价格,可更加精确的反应不同策略的业绩。为了更加精准评价上述策略,如下表2罗列了依克隆明星基金投资策略、选用前一季度第一名基金的惯性策略以及市场指数的累计收益率、收益率波动的标准差以及风险价格。

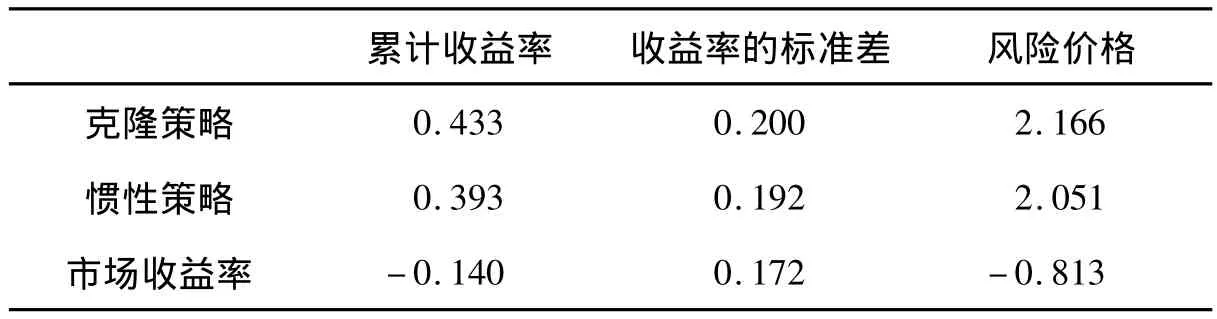

表2 累计收益率、收益率的标准差以及风险价格

由表2可知,尽管克隆明星基金投资策略投资所承受的收益率的波动最大,但其单位风险价格依然最高。可见,克隆明星基金投资策略进行投资,其累计收益需满足非负;其累计业绩超越了选择各期位居榜首的基金进行惯性投资所获得的累计业绩,这与Franck et al.(2013)的统计结果不同;从2007年7月16日到2013年1月16日这段时间区间来看,使用克隆明星基金的投资策略也战胜了市场。从而,使用该种克隆明星基金投资策略有效。

五、结论与展望

本文在股票价格具有惯性效应和基金具有股票选择能力的前提下,融合明星基金重仓股与惯性策略,通过设计指标遴选出明星股票构造傻瓜资产组合构建了一种简单易行的克隆明星基金投资策略。随后,有别于已有文献常常采用计算机模拟的或理论论证的方法来证明克隆基金投资策略有效性,本文利用实际的金融数据对所构建的克隆明星基金投资策略的有效性进行了分析。实证分析表明,该策略在收益率和风险价格上较之选用前期第一名基金的动量策略较优,克隆明星基金策略具有有效性。由于本文所提出的克隆明星基金投资策略简单易行,因此,该策略有望为投资者提供指导作用。

尽管该种策略具备有效性,但本文所提的策略仅根据股价的惯性特征持有一期,并没有根据股价惯性存在时间区间长度细致的考虑时机选择策略。在收益最大化且风险最小化动机的驱使下,如何在该种克隆明星基金投资策略中融入更加详尽市场时机选择策略是未来研究的重点方向。

[1]陈立中,赵萌.证券投资基金的反馈交易行为:存在性检验及对股价波动的影响[J].金融经济学研究,28(1):94-107.

[2]Akarim,Y.D.and Sevim,S.The impact of mean reversion model on portfolio investment strategies:Empirical evidence from emerging markets[J].Economic Modelling,2013(33):453-459.

[3]Asem,E.and Tian,G.Y.Market Dynamics and Momentum Profits[J].Journal of Financial and Quantitative A-nalysis,2011,45(6):1549-1562.

[4]Asness,C.S.,et al.Value and Momentum Everywhere[J].The Journal of Finance,2013,68(3):929-985.

[5]Baker,M.,et al.Can Mutual Fund Managers Pick Stocks?Evidence From Their Trades Prior To Earnings Announcements[J].Journal of Financial and Quantitative Analysis,2010,45(5):1111-1131.

[6]Balvers,R.J.and Wu,Y.Momentum and mean reversion across national equity markets[J].Journal of Empirical Finance,13(1):24-48.

[7]Bauer,R.,et al.New Zealand Mutual Funds:Measuring Performance And Persistence In Performance[J].Accounting & Fina,2006,46(3):347-363.

[8]Fama,E.F.,Efficient Capital Markets:A Review of Theory and Empirical Work[J].The Journal of Finance,1970,25(2):383-417.

[9]Fama,E.F.and French,K.R.,1996.Multifactor Explanations of Asset Pricing Anomalies Returns[J].Journal of Finance,51(1):55-84.

[10]Fama E.F.and K.R.French.“Luck Versus Skill In The Cross-Section Of Mutual Fund Returns”,Journal of Finance,2010,65(5):1915-1947.

[11]Franck,A.,et al.Momentum strategies of German mutual funds[J].Financial Markets and Portfolio Management,2013,27(3):307-332.

[12]Grinblatt,M.and Keloharju,M.What Makes Investors Trade?[J].The Journal of Finance,2001,56(2):589-616.

[13]Hayes,B.T.,On The Market-Timing Ability Of Factor-Based Hedge Fund Clones[J].The Journal of Alternative Investments,2012,15(1):8-42.

[14]Jegadeesh,N.and Titman,S.Returns to buying winners and selling losers:implications for stock market efficiency[J].The Journal of Finance,1993,48(1):65-91.

[15]Kaminsky,G.,et al.,Managers,Investors,and Crises:Mutual Fund Strategies in Emerging Markets[J].Journal of International Economics,2004,64(1):113-134.

[16]Kubińska,E.,et al.,Disposition Effect Among Contrarian and Momentum Investors[J].Journal of Behavioral Finance,2012,13(3):214-225.

[17]Myers,M.M.et al.Copycat Funds:Information Disclosure Regulation And The Returns To Active Management In The Mutual Fund Industry[J].Journal of law and economics,2004,47(2):515-541.

[18]Tupitsyn M.et al.“Hedge Funds:Replication and Nonlinearities”in Alternative Investments:Instruments,Performance,Benchmarks,and Strategies[M],Eds.by Kent Baker H.and G.Filbeck,2013:541-566,New York:John Wiley & Sons,Inc.

[19]Wu,Y.,et al.Do Low-priced Stocks Drive Long-term Contrarian Performance on The London Stock Exchange?[J].Financial Review,2012,47(3):501-530.

猜你喜欢

证券市场周刊(2024年5期)2024-02-21 12:13:25

证券市场周刊(2024年4期)2024-02-02 19:20:53

中学生数理化·八年级物理人教版(2023年3期)2023-03-21 00:40:16

中学生数理化·八年级物理人教版(2022年3期)2022-03-16 05:55:06

证券市场红周刊(2018年39期)2018-05-14 01:39:40

中学生数理化·八年级物理人教版(2017年3期)2017-11-09 03:05:23

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

小学科学(学生版)(2016年1期)2016-10-09 01:53:02

股市动态分析(2016年7期)2016-09-29 11:18:25