航运上市公司财务预警的Logistic回归分析

2014-04-08 08:02甘爱平柳亮陈可桢

上海海事大学学报 2014年1期

甘爱平, 柳亮, 陈可桢

(上海海事大学 经济管理学院,上海 201306)

0 引 言

国际航运市场在世界经济危机爆发后陷入长期的低迷之中,航运公司都遭遇到运营成本增加、运输订单减少的困难.2012年,国内上市航运企业大概有80%处于亏损状态.据张守国(中国船东协会副会长)称,2012年航运企业的生存环境继续恶化,原来没有亏损的企业在2012年也出现亏损状况,且2013年航运业将继续低迷.因此,如何预测并缓解财务困境是航运业界普遍面临的问题.

财务预警,又称为“财务危机预警”,是从财务角度对企业进行预警,通过对企业财务报表及相关经营资料的分析,利用及时的财务数据和相应的数据化管理方式,预先告知企业所面临的危险情况,同时分析企业发生财务危机的原因,发现企业财务运营体系隐藏的问题,以提早制订防范措施并提出相应的排警对策.它贯穿于企业经营活动的全过程.

目前,研究财务预警的模型主要集中于以下几类:一元判定模型、多元线性判定模型、多元逻辑模型、多元概率比回归模型和人工神经网络模型.[1-3]

FITZ-PATRICK 1932年开展单变量破产预测研究,运用单个财务比率将19家样本公司划分为破产组和非破产组.BEAVER[4]提出单一变量模型(一元判定模型),利用单一的财务比率预测企业的财务风险.由于一元判定模型过于简单,很多学者转向研究多元线性判定模型.最早和最著名的多元线性制定模型是ALTMAN[5]提出的Z-score模型.ALTMAN应用费希尔线性判别分析法分析美国1946—1965年间两组规模相当及行业对应的破产和非破产企业,使用的数据是破产企业破产前一年的数据和非破产企业在相应时段的数据,最终的判别准确率高达95%.OHLSON[6]率先提出条件概率模型,运用最大似然估计分析1970—1976年间众多破产和非破产公司,预测准确率达96.12%.ODOM等[7]用BP神经网络预测财务困境,以文献[5]所构建的5个财务比率为研究变量,用类神经网络与判别分析进行验证比较,发现样本的实际输出和期望输出较为接近.

国内学者[8-10]在企业财务预警方面的研究一般都涵盖各个行业,对单个行业的财务预警模型还需进一步研究.而且以前的研究对象均为一组被ST的上市公司和与之相配对的财务正常公司,但是由于航运上市公司数量有限,被ST(或*ST)的公司更少,因此本文选取那些财务亏损但未被ST的航运上市公司作为研究对象,对航运类企业进行财务前瞻预警,达到风险控制的目的.

1 研究样本的选取和财务指标的处理

1.1 研究样本的选取

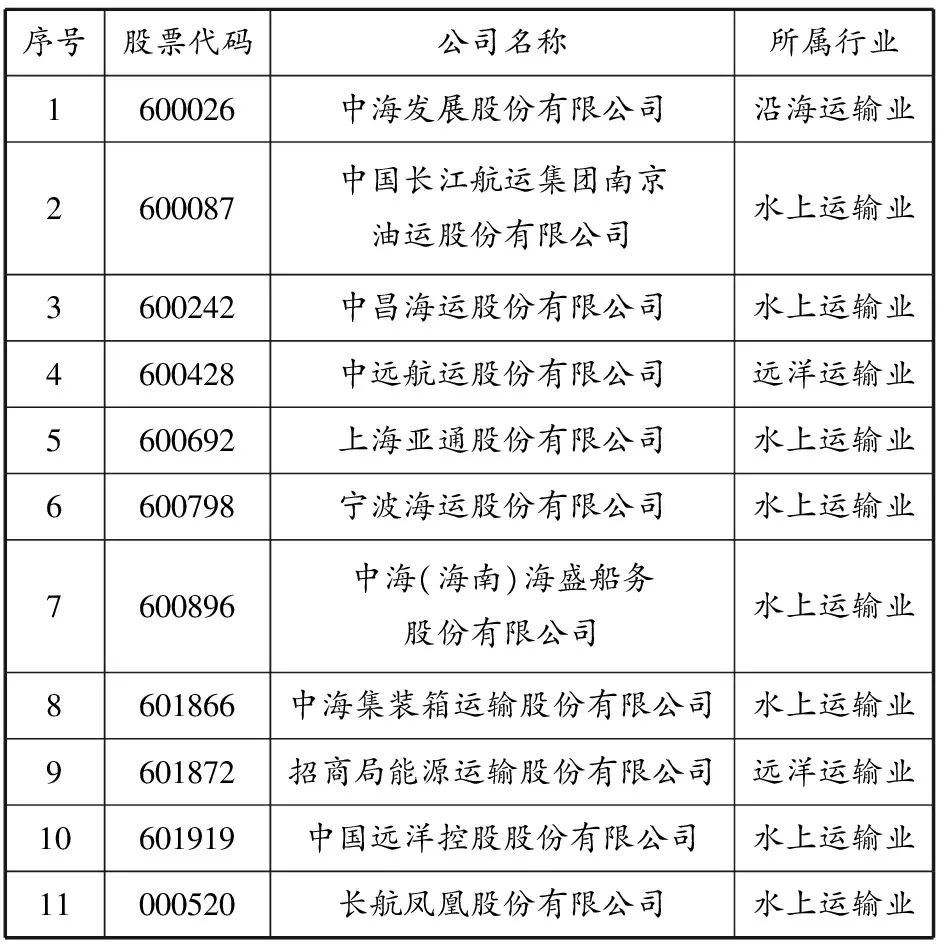

航运上市公司是航运业中优秀企业的代表,其业绩代表整个行业的发展情况,因此,本文从在主板上市的13家航运公司中选取11家(未被选取的两家分别是渤海轮渡(603167)和海峡股份(002320),其主营业务都是客滚运输业务,受经济波动的影响较小,与主营货运业务的航运公司不具有可比性),见表1.

表1 研究样本

1.2 财务指标的选择

财务比率的选取是构建财务危机预警模型极其重要的一步,选择恰当与否关系到财务危机预警模型的有效性.本文采用定性分析与定量分析相结合的方法,借鉴国内外学者的实证研究成果[11]并结合我国航运上市公司的实际情况,经过多重共线性检验的筛选,保留以下变量:摊薄净资产收益率(X1)、主营业务利润率(X2)、摊薄每股收益(X3)、成本费用利润率(X4)、流动比率(X5)、现金流动负债比率(X6)、已获利息倍数(X7)、资产负债率(X8)、应收账款周转率(X9)、固定资产周转率(X10)、总资产增长率(X11)、净利润增长率(X12).分析数据来自各公司公布的2010—2012年度的财务报表,设亏损的年份为t,实证分析采用t-1年份的数据.分析统计软件则使用主流的社会经济统计软件SPSS 18.0.

1.3 数据的标准化

不同原始指标变量有不同的量纲,导致不同指标数据之间缺乏可比性,因此在实证分析前需通过数学变换对原始数据进行标准化处理保证模型分析结果的可靠性.设Xij表示第i家公司第j个指标的值,则其标准化值

(1)

其中:

(2)

(3)

标准化后的数据服从(0,1)标准正态分布.标准化变换后并不改变变量之间的相关系数.

2 财务预警模型的建立

2.1 Logistic回归分析概述

Logistic模型是一种更符合实际经济情况的模型,它不要求样本满足多元正态分布.一般情况下被研究的样本并不服从多元正态分布,并且在现实中发生财务危机和未发生财务危机的企业也并不具有同样的方差.因此,Logistic模型是解决0-1回归问题的有效方法.

假设Yi为第i个发生财务危机的预警变量,那么其发生财务危机的概率Pi和Yi之间存在的回归关系为

Pi=exp(Yi)/(1+exp(Yi))

(4)

其中:

Yi=α+b1F1+b2F2+b3F3+…+biFi

(5)

Logistic模型预警的最大值越趋近于1(即D→1),表示企业存在的财务风险越小;最小值越趋近于0(即D→0),表示企业存在的财务风险越大.

2.2 主成分指标的选定

运用SPSS 18.0,根据上述已确定的12个研究变量进行主成分分析.在对数据进行标准化的基础上提取主成分因子,先得出主成分对应的特征值和贡献率,见表2.

表2 特征值和贡献率

根据表2中的累积贡献率,特征值大于1的前4个主成分只能提取原始财务数据80.819%的信息量,而一般认为要达到85%以上才是合理的,所以提取前5个主成分.以这5个主成分代替原来的12个财务指标,即可对大部分数据给出充分的概括.根据因子载荷,对这5个主成分进行解释.由于因子载荷矩阵中每个因子与原始变量相关系数没有很明显的差别,需要对因子载荷矩阵进行旋转以便对研究变量进行分组.常用的方法是通过方差最大正交旋转法实现因子结构的简化,拉大原始变量与各因子之间的距离.旋转后的因子载荷矩阵见表3.

由表3可以看出:F1与X2,X4和X8的相关程度较高,因此F1由这3个变量解释,反映营利能力和偿债能力;F2与X1,X3,X6和X12的相关程度较高,因此F2由这4个变量解释,反映营利能力、偿债能力和发展能力;F3与X5和X10的相关程度较高,因此F3由这2个变量解释,反映偿债能力和资产运营能力;F4与X9的相关程度较高,因此F4由这个变量解释,反映资产运营能力;F5与X11的相关程度较高,因此F5由这个变量解释,反映发展能力.

表3 旋转后的因子载荷矩阵

3 基于主成分因子的Logistic回归分析及模型的最终确立

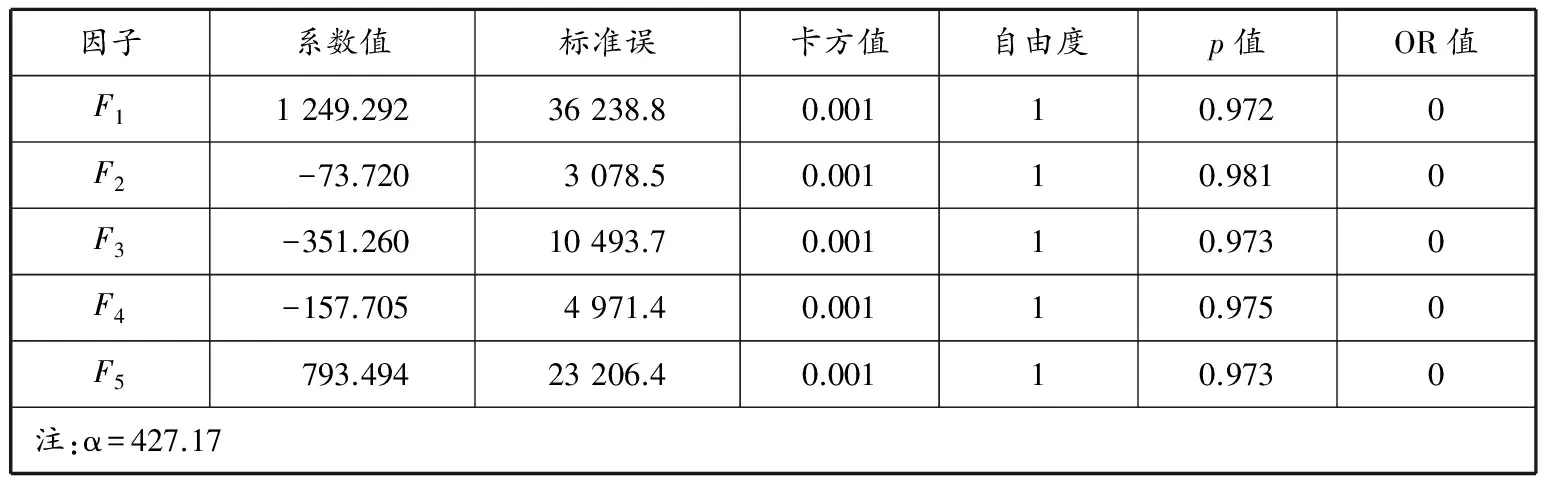

根据上述主成分分析得出5个主成分作为Logistic回归分析的解释变量,采用 SPSS 18.0进行回归分析,得出最终的模型统计结果见表4.

表4 Logistic回归分析结果

由表4,将回归分析结果代入式(5),得出预警模型为

Y5=427.717+1 249.292F1-73.720F2-351.260F3-157.705F4+793.494F5

(6)

将式(6)代入式(4)中,得到房地产企业最终的财务预警模型为

(7)

一般选择0.5为分界点,即如果P5≥0.5,那么该上市公司可以视为正常公司;如果P5<0.5,那么该上市公司可以归入发生财务亏损的公司.

研究结果表明,影响我国航运企业财务状况的因素主要是偿债能力和资产运营,其中影响其财务状况的主要财务指标为流动比率和固定资产周转率.

4 最终模型的预测效果

通过Logistic回归分析得出该模型的预警效果,见表5.

表5 模型预警效果

从表5可以看出该模型的预测准确率为100%.根据各航运公司财务状况预测表可得出同样的结论.

5 结束语

本文将财务预警研究应用于我国的航运业,采用主成分分析方法提取主要成分反映原始数据的大部分信息,然后利用Logistic回归分析构建出符合我国航运上市公司实际情况的财务危机预警模型.这不仅可以避免自变量需要满足多元正态分布等严格的假设条件,而且还可以克服传统预警研究中凭个人经验“人为赋值”的缺陷.研究结果表明,可以从营利能力、偿债能力、资产运营能力和发展能力等方面判断我国航运企业财务状况的好坏.该预警模型的整体预测准确率达到100%,模型的拟合程度高.

然而,本文选取的财务危机预警指标只涉及到会计数据和财务比率,未考虑非量化因素;所采集的数据只与上市公司有关,故可有效利用的数据量有限,研究结论未必适用于大量的小型公司和未上市的大型国有集团公司.

参考文献:

[1]郝其友, 傅冠男, 幸万光. 财务预警模型实证研究综述[J]. 山东经济, 2006(2): 133.

[2]杨遥. 基于现金流量的我国上市公司财务预警实证研究[D]. 昆明: 云南财经大学, 2011.

[3]李志强. 上市公司财务预警研究述评[J]. 金融理论与实践, 2009(3): 86-90.

[4]BEAVER W H. Market prices, financial ratios, and the prediction of failure[J]. J Accounting Res, 1968(3): 179-192.

[5]ALTMAN E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J]. J Finance, 1968, 23(4): 589-609.

[6]OHLSON J A. Financial ratios and the probabilistic prediction of bankruptcy[J]. J Accounting Res, 1980, 18(1): 109-131.

[7]ODOM M D, SHARDA R. A neural network model for bankruptcy prediction[C]//Neural Networks, 1990 IJCNN Int Joint Conf. IEEE, 1990: 163-168.

[8]赵健梅, 王春莉. 财务危机预警在我国上市公司的实证研究[J]. 数量经济技术经济研究, 2003(7): 56-57.

[9]李小兰, 徐志莲, 李朝荣. 引入EVA指标后的财务预警实证研究[J]. 财会月刊: B财苑, 2004(6): 44-45.

[10]杨宝安, 季海. 基于人工神经网络的商业银行贷款风险预誉研究[J]. 系统工程理论与实践, 2001(5): 37-38.

[11]杨美萍. 企业财务风险预警指标体系的研究——以航运上市公司为例[D]. 北京: 中国地质大学, 2010.

猜你喜欢

金桥(2022年2期)2022-03-02

金桥(2022年1期)2022-02-12

金桥(2021年10期)2021-11-05

金桥(2021年8期)2021-08-23

今日农业(2019年12期)2019-08-13

安顺学院学报(2019年2期)2019-07-04

现代园艺(2017年22期)2018-01-19

商周刊(2017年6期)2017-08-22

统计与决策(2017年2期)2017-03-20

通化师范学院学报(2016年11期)2017-01-15