上市公司终极控制权变更对金字塔控股结构演变的影响——基于中国上市公司动态面板数据的分析

2014-04-07 03:43宁科杰

中南财经政法大学学报 2014年6期

宁科杰

(邵阳学院 经济与管理系,湖南 邵阳 422000)

一、背景和问题

现代公司治理的逻辑起点是两权分离[1]。上市公司高管与股东之间产生的“第一类代理问题”主要根源于上市公司所有权和控制权的分离[2];LLSV 从纵向角度追溯终极控制权股东的所有权关系链,开创性地提出“金字塔结构”的概念,并指出上市公司终极控股股东与中小股民之间的“第二类代理问题”更为严重,实际控制人利用金字塔结构放大了控制权的杠杆效应,造成了终极现金流权和终极控制权的分离,即新两权分离问题[3]。由于中国特殊的公司上市方式和国有资产管理体制,通过金字塔控制链掌控上市公司的终极控制股东现象普遍存在[4],金字塔股权结构也广泛存在于中国上市公司之中,这种复杂的控股结构降低了上市公司的透明度,隐藏了终极股东身份,放大了控制权的杠杆效应,加剧了新两权分离背景下上市公司的第二类代理成本[5]。2014年7月11日,中国证监会发布了《上市公司重大资产重组管理办法(修订版)》,规定除借壳上市和发行股份之外,上市公司的重大资产重组不再需要经过证监会的行政审批。此举向解决广为诟病的上市公司并购重组低效率难题迈出了关键一步,上市公司并购重组很可能就此步入市场化时代。但这也给我们带来了很多疑虑,即使在相对严格的审批制度下,中国A 股市场仍然出现了诸多欺诈发行、财务造假、操纵市场等恶性案件[6]。那么,大幅取消上市公司并购和控制权变更审批是否会引起上市公司实际控制人的大规模变更,是否会导致上市公司实际控制人通过转换终极控制权产生大规模的利益输送,并攫取高额的控制权私利,现在还难以预料[7]。因此,在这一制度背景下研究上市公司终极控制权的变更频率和变更效率,以及终极控制权变更对上市公司治理效率的影响,将对中国资本市场的健康发展具有非常重要的现实意义。

实际上,国内外文献对上市公司权利变更问题进行了大量研究,已有研究重点探讨了上市公司高管变更[8]、大股东变更[9]、独董变更[10]、公司结构变动[11]对公司治理绩效的影响,但是少有文献深入探讨上市公司股东背后的股东——上市公司实际控制人的变更问题。另外,已有文献也研究了上市公司金字塔控股结构的演化[12],但是没有学者从终极控股股东变更的视角来研究金字塔结构的演化问题。为了弥补这方面研究的不足,本文以新两权分离背景下的第二代委托代理理论为逻辑起点,从终极控制权变更的角度,利用中国A 股上市公司的数据,用动态面板数据模型实证检验我国上市公司金字塔控股结构的演变效率。总体来说,本文可能在以下两方面有所创新:第一,研究视角较为新颖,从终极控制权变更视角来研究公司治理问题的文献尚不多见;第二,从动态视角对终极控制权变更机制和过程进行了探究,并深入分析了终极控制权变更机制对其金字塔控股结构的影响。

二、研究假设

国内学者对上市公司金字塔控股结构的演化进行了一些探索性研究。刘玉龙等基于实际控制人的虚拟经济属性和实体经济属性差异,将上市公司终极控股的金字塔结构分为虚拟终极控制和实体终极控制两类,研究了我国上市公司实际控制人控股结构的演化以及金字塔持股结构对控制权私人收益的影响。他们利用中国A 股上市公司的面板数据进行统计分析发现,我国金字塔持股结构呈现日益复杂和从实体终极控制向虚拟终极控制变迁的趋势[12]。陈红、杨凌霄研究发现,民营上市公司的金字塔结构的控制链长度和个数均大于国有上市公司,中国民营上市公司使用的金字塔结构更为复杂化和多样化。从具体分布来看,国有企业的终极控制股东有近80%通过一条控制链完成对上市公司的控制,而近半数的民营企业终极控股股东通过多条控制链控制上市公司,结构较为复杂[13]。结合上述学者的研究成果,我们认为随着中国国企市场化改革的加快,一些上市公司从政府金字塔控股向民营金字塔控股转变,私人控股的比例加大以及私人控股结构复杂化偏好会共同加剧中国上市公司金字塔结构的复杂度。另外,终极现金流权和终极控制权的分离所引致的“超控制权”在中国存在加剧的趋势[14]。金字塔结构复杂度是增加实际控制人超控制权的外在形式,而超控制权又会反过来进一步加剧金字塔结构的复杂度,两者互相作用的结果会进一步加剧实际控制人所把控上市公司的金字塔结构的复杂度。基于这些分析,我们提出了以下研究假设:

假设1:由于发展惯性使然和市场化改革的推进,中国上市公司的金字塔控股结构呈现日渐复杂的“滚雪球”特征。

上市公司金字塔结构表层形态特征和内部权力配置加大了终极股东利益侵占的隐蔽性和复杂性,同时也降低了大股东的资金成本[13]。因此,上市公司终极控股股东存在做大金字塔控股结构的动机。白云霞、吴联生研究发现,国有控制权转移总体上并没有改善公司业绩,但实际控制人变更能够改善国有控制权转移的绩效[15]。实际上,民营化的实际控制人往往不止通过一家公司控股上市公司,他们可以通过剥离或者买进上市公司做大自己的金字塔集团,上市公司实际控制权发生转移,有极大的可能是因为实际控制人对该上市公司的预期或偏好降低,这类实际控制人也更可能偏好于通过资本运作手段优化、做大自己的金字塔帝国。而对于国有性质的上市公司实际控制人而言,他们可能本着行政干预的目的寻求产业结构优化,也有可能通过调整其控股的上市公司来提升其控制的金字塔结构的复杂度。因此,我们认为如果实际控制人对上市公司终极控股结构进行过调整,或者调整的频率比较大,其把控的金字塔结构的复杂度较未发生过终极控制权调整的金字塔系统要更为庞大。基于这些分析,我们提出以下研究假设:

假设2:如果上市公司终极控制权发生过变更,那么该上市公司的金字塔结构会更为复杂;

假设3:上市公司终极控制权变更越频繁,越会加剧上市公司金字塔控股结构的复杂度。

三、研究设计

(一)模型设定

上市公司当前的金字塔控股结构取决于过去的金字塔结构,所以金字塔控股结构的演变有其自身的惯性。面板数据的优点在于能够为个体的动态行为建模,有助于解决模型的内生性和遗漏变量问题。因此,本文构建了动态面板数据模型:

在该模型中,struc表示金字塔结构,为了验证本文的研究假设,我们把金字塔结构的滞后变量,实际控制人变更与否(biangeng)以及实际控制人变更频次(pinci)都放入动态面板模型中。另外,该模型中vi表示不随时间变化的各上市公司金字塔控股结构的个体效应,ut表示时间效应,εi,t是独立同分布的随机误差项。

(二)变量定义及说明

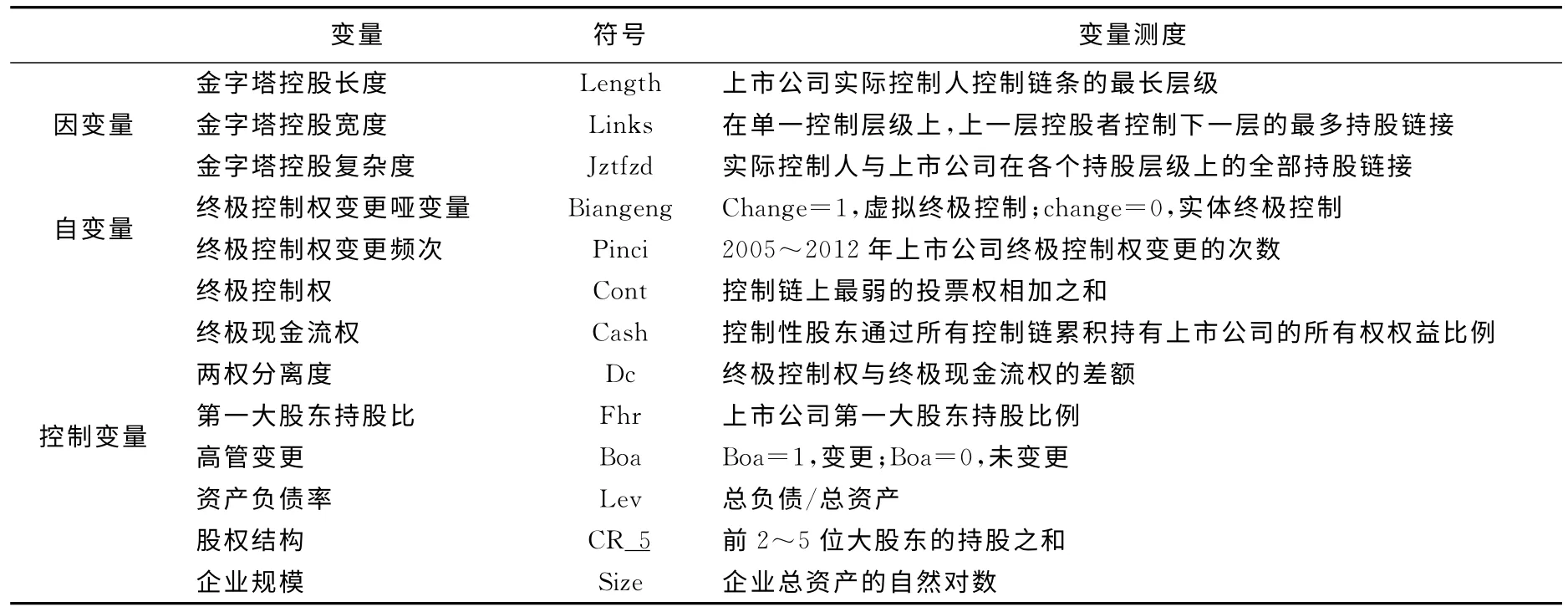

结合已有的文献,我们主要从金字塔结构的长度、宽度和复杂度三个层面研究金字塔控股结构的演化,所以本文的因变量struc分别用上市公司金字塔控股结构的长度、宽度和复杂度来替代。为了得到金字塔结构数据和终极控制权数据,我们逐一查阅各公司年报中公司与实际控制人之间的产权及控制关系方框图,采用实际控制人控制最长的一条控制链上中间层公司的数量来衡量控制链的层级,由此得出金字塔的控制长度;用在所有控制层级上金字塔控制链条数量最多的那一层的控制链数量来度量金字塔宽度;用从实际控制人到上市公司的所有链条数量来度量金字塔结构的复杂度[16]。终极控制权的计算方式是控制链上最弱的投票权相加之和,假设ai1,…,ait为第i条控制链的所有链间的控股比例,终极控制权的计算方式具体为:Cont=∑ni=1min(ait)。我们用控制性股东通过所有控制链累积持有上市公司的所有权权益比例来表示控股股东的现金流权,其中每条控制链顶端对终端上市公司的所有权权益比例,等于该条控制链的所有链上控股股东各层持股比例的乘积[17]。终极现金流权的具体计算公式为:Cash=∑ni=1∏tt=1ait。对于由金字塔组织导致的控制权和所有权分离度,我们用终极控制权减去终极现金流权来度量。

由于实证模型的动态特征,上市公司金字塔控股结构的长度、宽度和复杂度的滞后项也是动态面板数据模型的解释变量。基于本文提出的研究假设,上市公司终极控制权变更哑变量和终极控制权变更频次也是本文的解释变量。另外,根据已有的相关文献来看,一些控制权变更以外的其他因素也会对本文的研究结果产生明显影响。比如唐建琼研究了上市公司控制权转移对财务绩效的影响,发现控制权转移后的高管变更对控制权转移绩效有显著的正向影响,控制权转移绩效与第一大股东持股比例显著正相关[18];徐向艺、王俊韡认为保证公司绩效最大化的一个方法是形成合理的股权结构,控制权转移往往会引起股权结构的变化[19];陈红、杨凌霄发现金字塔形态特征和内部权力结构对终极股东利益侵占水平存在不同程度的影响[13];孙维章、干胜道发现公司业绩对资本结构具有显著动态影响,好的业绩会造成负债率的进一步增加,资本结构对公司业绩的动态影响不显著,股东对高权益净利率和低代理成本的要求是动态交互效应存在的原因[20];周军对不同股权结构下公司并购中的代理问题进行了实证检验,发现股权高度分散上市公司并购中的主要代理问题是经理人和股东之间的代理问题;股权较为分散或股权较为集中的上市公司并购中存在着经理人和股东、控股股东和中小股东的双重代理问题;股权高度集中上市公司并购中的主要代理问题是控股股东和中小股东之间的代理问题[21]。基于这些与上市公司终极控制权变更和金字塔结构演化相关的研究,我们选取了上市公司的企业规模、高管变更、第一大股东持股比例、股权结构、资本结构、金字塔内部权力结构(终极现金流权和终极控制权)等相关指标作为本文实证研究的控制变量。变量的具体定义见表1。

(三)样本选择及数据来源

本文的研究区间为2005~2012年,所使用的数据包括上市公司财务数据、控股股东数据与金字塔控股结构数据。其中,财务数据来源于上海万德资讯有限公司开发的WIND 数据库,控股股东数据来源于CCER 及巨潮咨询网公司年度报告中股本变动及股东情况部分。

四、实证分析

在对各研究假设进行计量分析之前,首先利用STATA12.0软件对各变量进行描述性统计,结果见表2。从描述性统计的结果来看,中国上市公司的金字塔控股结构中两层控股占比较大,60%以上的上市公司的终极控制权并未发生过变更,呈现一定的控制权“黏性”特征。在终极控制权变更频次方面,我国上市公司2005~2012年间发生终极控制权变更的最多次数为4次。

表1 变量定义表

表2 各变量描述性统计表

对于发生过终极控制权变更的观测值,我们做了进一步的统计分析,发现2005~2012年中国2 326家上市公司中,发生过终极控制权变更的有634家,其中有476家公司在8年间只发生过1次终极控制权变更,有142家上市公司发生过2次终极控制权变更,有13家公司发生过3次终极控制权变更,有3家公司发生过4次终极控制权变更。另外,从地域分布来看,中国2005~2012年发生过终极控制权变更的上市公司以东部居多,占比为52%。在全国634家发生过终极控制权变更的上市公司中,中西部地区发生过变更的上市公司分别有167家和137家。

为了了解发生过终极控制权变更和未发生终极控制权变更的系统性差异,我们对各变量进行了组间均值差异检验(见表3),结果发现终极控制权变更的上市公司的金字塔控股组织结构比未变更过的上市公司的金字塔组织结构更复杂,在长度、宽度和复杂度方面的均值分别相差0.43、0.01和0.66。这从另一个角度说明终极控制权变更多发生在更为复杂的金字塔控股结构中,这从静态视角佐证了本文的假设2,如果上市公司终极控制权发生过变更,那么该上市公司的金字塔结构会更为复

表3 终极控制权变更与否的组间差异情况

杂。另外,我们的组间差异分析也发现,发生过终极控制权变更的上市公司,其实际控制人更倾向于通过较小的现金流权来控制上市公司。

同时,我们也对终极控制权变更与否的上市公司的金字塔控股结构进行了对比分析,发现从未发生过终极控制权变更的公司的两权分离度(0.064)要明显小于发生过终极控制权变更的公司的两权分离度(0.079)。根据上市公司金字塔控股组织结构和历年均值的变动情况(见图1),我们可以更深入地分析终极控制权变更与否条件下金字塔控股结构的演变情况。本文着重关注金字塔控股结构下目标上市公司的相关差异,发现2005~2012年从未发生终极控制权变更的目标上市公司的企业规模和股权集中度都较发生过终极控制权变更的上市公司要高。但是基于色诺芬公司计算的Beta值和Sigma值表征的目标上市公司经营风险要比发生过终极控制权变更的公司要低,在终极控制权经常变动的金字塔系统中,上市公司面临更大的经营风险。

从金字塔控股结构的均值来看(见图1),未发生过终极控制权变更的金字塔长度在2011年以前呈降低趋势,但是该指标在2012年大幅提升到历史最高水平,而发生过终极控制权变更的金字塔长度呈逐年增加趋势。在金字塔结构宽度方面,无论有没有发生过终极控制权变更,控股上市公司的金字塔结构宽度都呈日渐增加趋势。综合这些情况可以发现,实际控制人把控上市公司的金字塔结构呈现日渐复杂趋势,需要相关监管部门警惕。

图1 控制权变更与否条件下的金字塔结构演化

另外,我们也对各变量之间的相关关系进行了检验,限于篇幅,结果未在文中列出。从相关性分析的结果来看,各变量间的相关性都没有超过0.6,可以放入实证模型进行回归分析。另外,从相关性分析的结果来看,上市公司金字塔结构与终极控制权变更及其变更频次都存在显著正相关关系,这从静态视角间接支持了本文的研究假设2和假设3。

接下来本文用系统GMM 估计方法从动态视角检验本文的三个研究假设,结果见表4。由表4可知,我国上市公司金字塔控股组织结构的长度、宽度、复杂度的滞后项对其当期结果都有显著的正向影响,这支持了本文的研究假设1,说明中国上市公司金字塔控股本身就有一定的发展惯性,而且由于市场化改革的推进,中国上市公司实际控制人有从国有性质向民营性质转变的趋势,而民营性质的上市公司实际控制人有通过资本运作加大其掌控的金字塔结构的动机[12],这会导致我国金字塔控股结构呈现日渐复杂的“滚雪球”特征。另外,实际控制人变更与否的虚拟变量的回归系数为正,但是不显著,本文的研究假设2没有得到有效支持,实证结果只能微弱地表明,如果上市公司的终极控制权发生过变更,那么控股该上市公司的金字塔结构可能会更为复杂。另外,上市公司实际控制人的变更频率对金字塔控股结构的复杂度和长度有明显的正向影响,这支持了本文的研究假设3,说明上市公司终极控制权变更越频繁,就会使得上市公司金字塔控股结构越复杂。

表4 回归结果

在控制变量方面,终极控制权加剧了上市公司金字塔控股结构的复杂度,终极现金流权降低了上市公司金字塔控股结构的复杂度。从终极控制权和现金流权的回归系数来看,终极控制权和现金流权二者的综合效果——“超控制权”——加剧了金字塔结构的复杂度,这与国内一些研究结果是一致的。实证结果还显示,第一大股东持股比例对金字塔控股结构的长度、宽度和复杂度都有显著负向影响,说明第一大股东与实际控制人之间的利益冲突在中国A 股市场依然比较明显。另外,上市公司股权集中度对金字塔控股结构的长度和复杂度没有产生显著影响,但是在10%的水平上对金字塔结构的宽度影响显著。

五、结论和对策建议

本文利用中国A 股上市公司2005~2012年的面板数据实证检验了上市公司实际控制人变更对金字塔控股结构演变的影响,研究发现2003~2012年间中国60%以上的上市公司的终极控制权并未发生变更,中国上市公司终极控制权呈现出一定的“黏性”特征。同时,本文利用动态面板模型进行实证分析发现,中国上市公司的金字塔组织结构复杂程度有日渐加剧的趋势,而且上市公司终极控制权变更越频繁,越会进一步加剧上市公司金字塔控股结构的长度、宽度和复杂度。我们认为这些实证结果在一定程度上佐证了中国上市公司终极控制权“黏性”的经济价值,控制权黏性有助于降低上市公司金字塔控股结构的复杂性,并提升公司治理的透明性,而频繁的变动上市公司的终极控制权不利于上市公司的经营稳定性和公司治理的稳健性。本文的研究为我国资本市场改革提供了重要的政策建议。近期中国证监会发布了《上市公司重大资产重组管理办法(修订版)》,规定除借壳上市和发行股份之外,上市公司的重大资产重组不再需要经过证监会的行政审批。这一简政放权的举措使中国资本市场向解决广为诟病的上市公司并购重组低效率难题迈出了关键一步,有助于提升上市公司的并购效率,有其较为明显的积极一面。但本文的研究却发现终极控制权的频繁变更会加剧中国上市公司金字塔控股结构的复杂度,不利于中国上市公司治理效率的提升,这为近期出台的相关政策提供了一定的警示。中国资本市场目前在并购重组方面尚未建立起充分的事后问责机制和违规赔偿机制,大幅取消上市公司并购审核和控制权变更审批可能会引起上市公司实际控制人的大规模变更,并导致躲在金字塔结构背后的上市公司实际控制人通过转换终极控制权进行利益输送,进而侵害中小投资者的利益,所以应该引起相关监管部门的警惕。

结合本文的实证研究结果,我们提出以下几点促进中国资本市场改革和健康发展的建议:第一,中国政府相关监管部门应遏制上市公司实际控制人经常变动的态势,降低极端趋利的利益主体通过金字塔控股结构过度把持上市公司的比例。对于那些经常变更实际控制人的上市公司,应该予以重点监管,抑制这些上市公司被实际控制人通过关联交易、虚假信息、内幕交易等方式掏空。第二,终极控制权“黏性”具有一定的社会价值,政府要鼓励实际控制人对上市公司长期、稳健控股,这样有利于实际控制人在实体经济领域获得经济支持,减少上市公司经营的波动性和盲目性。不过政府监管部门也要认识到金字塔结构是把“双刃剑”,金字塔结构不仅能帮助实际控制人掏空上市公司,也能够辅助实际控制人在上市公司陷入财务困境时通过金字塔结构给予上市公司财务支持。今年我国一些地方政府终极控股的上市公司就得到了地方政府的大量补贴,这种地方政府的行政手段明显阻碍了我国上市公司治理效率的提高,应该予以杜绝。最后,中国上市公司的终极控制主体绝大部分都没有上市,无法得到有效的监管。从改善公司治理的角度来看,政府应该鼓励上市公司通过反向收购等手段实现其与终极控股股东整体上市,从而改善实际控制人躲在金字塔组织后面把持上市公司的情况,加强上市公司的治理力度,遏制实际控制人大幅攫取控制权私利。

[1]Porta,R.L.,Lopez-deSilanes,F.,Shleifer,A.,et al.Investor Protection:Origins,Consequences,and Reform[Z].National Bureau of Economic Research,1999.

[2]王东清,张聪聪.高管薪酬粘性的公司治理因素研究——基于我国制造业上市公司数据的实证研究[J].湖南财政经济学院学报,2013,(5):33—39.

[3]Porta,R.L.,Lopez-deSilanes,F.,Shleifer,A.,et al.Corporate Ownership around the World[J].The Journal of Finance,1999,54(2):471—517.

[4]Fan,J.P.H.,Wong,T.J.,Zhang,T.The Emergence of Corporate Pyramids in China[Z].CEI Working Paper No.2006-3,2006.

[5]宋小保.终极控制人两权分离、信息不对称与股票收益波动——来自2007—2010年中国上市公司的经验证据[J].西部论坛,2013,(5):88—97.

[6]张长征,黄德春,马昭洁.资本市场摩擦和行业属性视角下水行业股权融资成本研究进展[J].河海大学学报(哲学社会科学版),2012,(3):9—16.

[7]李训,代彬.控制权私利、资本配置与企业价值[J].湖南科技大学学报(社会科学版),2013,(2):167—175.

[8]郝云宏,任国良,监事会特征对上市公司高管变更影响的实证研究[J].财经论丛,2010,(4):17—23.

[9]宋献中,周昌仕.股权结构、大股东变更与收购公司竞争优势——来自中国上市公司的经验证据[J].财经科学,2007,(5):37—43.

[10]支晓强,童盼.盈余管理、控制权转移与独立董事变更——兼论独立董事治理作用的发挥[J].管理世界,2005,(11):65—76.

[11]Baek,J.S.How Does Corporate Structure Affect the Value of Firms in Emerging Markets?Evidence from Korea[J].International Area Studies Review,2011,(4):97—120.

[12]刘玉龙,任国良,文春晖.“虚”“实”终极控制、金字塔组织演化与大股东掏空[J].中国经济问题,2014,(3):17—23.

[13]陈红,杨凌霄.金字塔股权结构与终极股东利益侵占行为——来自中国上市公司控制权转移的证据[J].广东金融学院学报,2012,(1):64—77.

[14]石水平.控制权转移、超控制权与大股东利益侵占——来自上市公司高管变更的经验证据[J].金融研究,2010,(4):53—69.

[15]白云霞,吴联生.国有控制权转移、终极控制人变更与公司业绩[J].金融研究,2008,(6):29—40.

[16]Peng,W.Q.,Wei,K.C.,Yang,Z.Tunneling or Propping:Evidence from Connected Transactions in China[J].Journal of Corporate Finance,2011,17(2):306—325.

[17]Kang,M.,Lee,H.Y.,Lee,M.G.,et al.The Association between Related-Party Transactions and Control-Ownership Wedge:Evidence from Korea[J].Pacific-Basin Finance Journal,2014,6(5):65—89.

[18]唐建琼,我国上市公司控制权转移与财务绩效关联研究[J].学术论坛,2011,(10):79—90.

[19]徐向艺,王俊韡.控制权转移、股权结构与目标公司绩效——来自深、沪上市公司2001—2009 的经验数据[J].中国工业经济,2011,(8):97—109.

[20]孙维章,干胜道.资本结构与公司业绩的动态交互效应——基于A 股市场面板数据的实证检验[J].四川理工学院学报(社会科学版),2013,(6):37—46.

[21]周军.不同股权结构下公司并购中代理问题的实证研究[J].求索,2012,(11):5—11.

猜你喜欢

环球时报(2022-09-19)2022-09-19

今日农业(2021年19期)2022-01-12

考试与评价·七年级版(2020年4期)2020-10-23

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

小学教学研究·新小读者(2017年9期)2017-10-25

红领巾·萌芽(2016年11期)2016-12-09

红领巾·萌芽(2016年9期)2016-05-14

红领巾·萌芽(2016年6期)2016-05-14

软科学(2015年7期)2015-07-30