基于期权定价理论的我国资本市场违约概率度量

2014-04-03 13:35王丽君

金融理论与实践 2014年6期

陈 韬,王丽君,陈 鹏,张 帆

(1.中国社会科学院 研究生院,北京 100005;2.中国标准化研究院,北京 100191;3.新世界发展有限公司,上海 200001;4.银行间市场清算所股份有限公司 发行托管部,上海 200002)

基于期权定价理论的我国资本市场违约概率度量

陈 韬1,王丽君2,陈 鹏3,张 帆4

(1.中国社会科学院 研究生院,北京 100005;2.中国标准化研究院,北京 100191;3.新世界发展有限公司,上海 200001;4.银行间市场清算所股份有限公司 发行托管部,上海 200002)

基于期权定价理论的KMV模型,在信用风险计量中具有广泛的应用。利用KMV模型,选择国内5个行业15只上市公司股票样本,采用GARCH(1,1)模型估计波动率参数,测算它们两年期的预期违约频率(EDF),发现KMV模型在我国资本市场违约概率度量上具有良好的适用性。根据实证结果,我国资本市场上市公司信用状况整体上较好,但整体上有恶化的趋势。其中,传统行业信用状况优于新兴行业,大型企业优于小企业。区分了实质违约和名义违约,把*ST超日作为典型样本,建议将EDF值为0.60作为我国资本市场实质违约的参考警戒线。

KMV模型;违约距离;预期违约频率;实质违约;波动率

一、引言

自从20世纪90年代初我国股票市场建立以来,经过不断发展,目前我国初步形成了包括货币市场、资本市场、外汇市场和黄金市场等在内的较为完善的金融市场体系。其中,我国债券市场近年来发展迅速,信用债发行数量和发行金额持续上升。虽然违约风险时有发生,我国尚未出现真正的债券违约事件,曾经出现信用风险的债券最终大都通过各种方式获得了偿付保障。但包括违约概率(Probability ofDefault,PD)在内的信用风险问题引起国内金融市场的普遍担忧和广泛讨论。鉴于我国资本市场违约历史数据的局限性,本研究将违约区分为实质违约和名义违约:前者是指发行人本身经营困难,财务状况不良,在无外来支持的情况下有不兑付债券的可能,并且这种信用风险在客观上引起了市场反应;名义违约是指发行人债券完全得不到兑付,符合权威的违约定义。如果选择实质违约样本,就能为违约概率的研究提供参照。

现有国内对上市公司违约研究中,区别信用状况好坏的主要标准为其股票是否被ST。ST股是指上市公司连续两年亏损,股票被进行特别处理的。此外还有*ST股,即上市公司连续三年亏损。而上市公司财务状况的好坏与信用状况关系密切,在违约历史数据缺乏的情形下,股票被ST便被国内学术界接受为违约临界点。而在国内股票市场,因为公司上市比较困难,“壳”公司曾经是稀缺资源,ST股却往往受到追捧,其交易价格和交易量被扭曲,直接导致理论研究中参数估计出现严重失真。2011年,我国证监会发布有关上市公司重组的新规定,借壳上市条件趋同于IPO,在很大程度上遏制ST股票交易不正常现象。证券发行和交易环境的改善,也有利于理论研究的完善。但是,股票是否被ST与上市公司违约仍然不能等同。

随着我国资本市场的发展,国内一些公司采用股权和债权并举的方式融资,即既发行股票也发行债券,从而为在国内公开市场上验证KMV模型提供了可能的样本。其中,*ST超日(股票代码:002506)具有很强的样本意义。该股票的发行人全称为上海超日太阳能科技股份有限公司(以下简称“超日”),并于2012年3月7日(起息日)发行5年期公司债券“11超日债”(债券代码:112061)。但由于近年我国太阳能行业整体上出现危机,超日经营随之陷入困境。超日2014年3月7日没有如期全额支付第二期债券利息,成为中国国内首例公开债券违约案,目前债权人正通过补充担保等手段协商追偿。鉴于国际权威的违约定义和本文对实质违约和名义违约的区分,截至目前超日仍为实质违约。

为便于数据取得,本研究选取沪深两市上市公司及其股票为研究对象。与现有的研究不同的是,本研究没有选择ST股,而是*ST股。相比连续两年亏损的ST上市公司来说,连续三年亏损的*ST公司处于退市的边缘,财务状况相对更差。将*ST公司与其他正常上市公司在KMV模型适用效果进行对比,区别将更为明显。

二、文献回顾

根据Hull和White(1995)的研究,在世界范围内,很早以来有关信用风险计量和预测是学界和业界的热门话题。Altman和Saunders(1998)和巴塞尔委员会(1999)[1]总结了西方信用风险的测度和计量方法,但各种方法都有其各自的优缺点和适用条件。其中,KMV模型主要基于BSM期权定价理论等现代金融学理论,具有坚实的理论基础,是结构化模型。KMV模型在应用上具有以下明显的优势:第一,根据Cossin和Pirotte(2001)[2]的观点,KMV 模型是动态模型,能够随时更新数据和结果,估计结果具有可比性;第二,根据吴恒煜(2006)[3]的观点,KMV模型适用范围较广,既适用于强有效市场,也适用于弱有效市场;第三,KMV模型基于公开市场信息,能综合反映公司的历史和现状以及投资者的预期。因此,KMV模型在金融市场得到了广泛应用,是资本市场(主要是股票市场)上风险计量的主要工具,并成为《巴塞尔新资本协议》关于银行内部评级法推荐使用的主要模型之一。

在实践中,Kealhofer(2003)[4]、都红雯和杨威(2004)[5]等国内外学者对KMV模型进行持续广泛的验证,发现其对违约风险的预测功能良好,较之其他信用风险模型具有很强的优势。并且,Cossin和Pirotte(2001)[2]、Vassalou和 Xing(2004)[6]发现,随着金融市场的发展,KMV模型的适用条件也在改善,也有利于其预测精度的提高。此外,KMV模型本身也在不断发展中。Moody’s KMV公司以及Pesaran et al.(2006)等对KMV模型的参数及相关计算方法也有不断的修正,KMV模型体系基本上覆盖世界主要国家和地区。但是,由于作为KMV模型基础的BSM期权定价理论具有一系列严格的假设,如股票价格服从几何布朗运动、股票价格对数收益率服从标准正态分布,而现实中难以满足,导致违约概率测算有偏误。例如,郑茂(2005)[7]发现KMV模型估计的违约概率容易出现高估,但勒夫勒和波施(2011)[8]看法相反。Bharath和Shunway(2008)认为,莫顿的违约距离概率(属于KMV模型框架)作为解释变量,能成为预测违约风险的有用工具,但仍需要充足的数据,并在有信用违约互换(CDS)和债券收益率溢价的市场中其预测作用相对不那么明显。

根据都红雯和杨威(2004)[5]的研究综述,国内学者很早就KMV模型在国内的应用展开了持续探索,但由于国情问题模型应用效果不理想。国内有关KMV模型的现有研究主要集中以下方面:第一,大部分研究集中于比较ST公司与非ST公司的信用风险状况。我国债券市场没有违约事件发生,而股票市场区分上市公司信用状况好坏主要是依据一个重要标志,即是否ST。根据马若微(2006)[9]、李磊宁和张凯(2007)[10]、张泽京等(2007)[11]、闫海峰和华雯君(2009)[12]的研究,KMV模型能够在一定程度上区分ST公司和非ST公司的违约风险以及不同行业的信用风险状况。第二,对特定行业的信用风险状况进行分析。例如,周沅帆(2009)[13]利用KMV模型对我国3家上市保险公司的违约距离进行测度,王赛(2010)[14]利用KMV模型计算我国房地产上市公司违约率,曾诗鸿和王芳(2013)[15]对制造业上市公司信用状况进行评价。此外,也有个别学者如林利红(2004)[16]对特定公司的违约率进行计量,在此基础上就其不同时期信用状况进行比较。2010年Moody’s KMV公司推出中国版的KMV模型——RiskCalc China,提供专业信用服务,但其适用效果有待检验。

总体上看,KMV模型在国内已经取得了一定成果,但是也存在下述问题:第一,我国证券市场发展较晚,模型依赖的信用历史数据和样本选择受限。鲁炜等(2003)[17-18]、王秀国和谢幽篁(2012)[19]发现,截至目前我国资本市场以及已有研究成果中有效样本较小。相比之下,国外证券市场和学术研究中动辄有着几十上百年数据积累,易于建立违约距离与预期违约频率的映射关系,但即便如此,国外长期的历史数据尚不能完全满足统计要求。因此,李磊宁和张凯(2007)[10]、孙小琰等(2008)[20]、刘博(2010)在完成违约距离计算后即告结束,回避违约率估计问题。李舜蛟和王文生(2008)也认为在国内做到持续监测存在困难。第二,在模型关键参数如无风险利率的选取和股价波动率的计算方法,学者尚未取得一致。由于我国金融市场整体上尚不成熟,导致在KMV模型具体适用上与国外相比存在困难。特别是在2006年年底之前我国股权分置改革尚未完成,上市公司有相当一部分股份是非流通股,这就导致国内股票市场条件与模型假设相差较大。虽然鲁炜等(2003)[17]也对非流通股权价值进行估算,但是难以代替全流通的股权市场环境下的真实数据,因而在模型参数计算上不可避免地存在偏误。另一些学者采用多种方法估计。例如,汪冬华(2007)根据不同概率分布计算四种违约率,刘博(2010)则采用三种方法计算违约距离并进行比较。其他学者如彭大衡(2009)[21]、刘澄和张玲(2013)、曾诗鸿和王芳(2013)[15]分别对传统的KMV模型进行相应修正,以便获得良好估计效果和改善KMV模型在中国的适用性。第三,国内在关键的违约界定标准上也不无问题。由于违约数据缺乏,大部分学者将股票是否被ST视为上市公司违约临界点。孙小琰等(2008)[20]认为,我国这种不正常的现象导致上市公司市值与资产价值严重偏离,对模型的参数估计有重大影响,使得现有研究的违约界定备受诟病。因此,目前KMV模型主要适用于内部评级中,在公开的股票市场上运用还处在验证阶段的探讨中。随着我国金融市场环境的不断完善,KMV模型信用风险计量功能将会凸显。本研究在国内外现有研究成果的基础上,结合我国资本市场最新发展,并引入实质违约和名义违约的概念,检验KMV模型的适用性,通过典型样本测度我国资本市场违约概率。

三、模型框架与参数说明

KMV模型的理论基础是布莱克和斯科尔斯(1973)的期权定价理论,莫顿(1974)推广了其应用,形成BSM模型。

(一)KMV模型框架

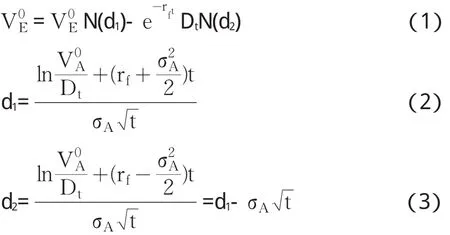

根据BSM模型,可得

其中,N(·)为标准正态分布函数,N(d1)为欧式看涨期权的德尔塔(△)值,为期初股权价值(市值),为期初资产价值,Dt为违约点,rf为无风险收益率,σA为资产价值波动率。

对上式两边先后求导和期望,可以得到市值波动率和资产价值波动率之间的关系

其中,σE为股票价格波动率。

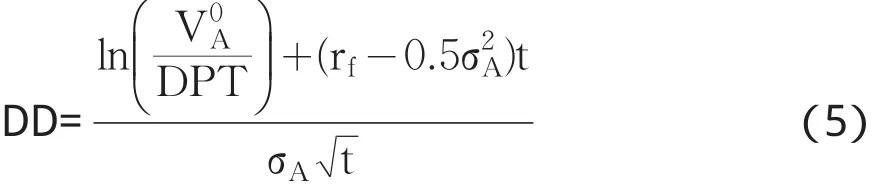

KMV模型引入违约距离(Distance to Default,DD)概念。本文的违约距离计算公式为

在违约率上,KMV模型采用的是预期违约频率概念。本研究关于对数正态分布假设下的预期违约频率的计算公式为

(二)参数说明与设定

KMV模型的方程组有6个参数,其中4个可以根据公开市场数据直接得到,但需要设定和计算。

(1)波动率。KMV模型中的波动率为隐含波动率。本研究运用刘迎春和刘霄(2011)的方法,通过GARCH(1,1)估计股价波动率。

(2)在应用KMV模型中,需要计算两种公司市值,即股票期权有效期期初公司市值和期末公司市值。本研究中上市公司样本采取全流通的上市公司,即其总股数等于流通股股数,因此股权价值VE的计算公式为

其中,price为股票的收盘价,volume为股份总数。

(3)违约点。根据张能福、张佳(2010)的研究,本文违约点的计算公式为

其中,STD为流动负债,LTD为长期负债。

(4)无风险利率。本研究选取的是中国人民银行公布的2010年两年期存款利率。

(5)期限。张玲等(2004)认为,要充分发挥KMV模型的风险预警作用,应选择更早时期和更长期限。而在ARCH族模型中,一般需要数百个数据。因此,本研究采取的期限为两年,时间段为2010—2011年,得到的交易数据一般为480个左右。相应地,选取的财务数据也为2010—2011年两个财年。例外的是*ST超日,为自其上市始两个周年的数据。但是,由于KMV模型对不同时期违约概率的估计结果仍具有可比性,所以这是可以接受的。

四、实证分析

(一)数据来源

本研究的数据资料均是中国股票市场和债券市场公开信息,其中股票交易价格数据来源于Wind资讯,上市公司财务数据以及有关债券数据等资料来源于中国证监会指定信息披露网站巨潮资讯网。运用 的 软 件 主 要 有 MS Excel 2003、SPSS18.0、EViews6.0和Matlab2012b。

(二)实证过程

1.样本选取

经过筛选和剔除(特别是模型检验),本研究采用了5个行业15个公司样本(见表1)。其中,每个行业3个上市公司,并包含1家*ST公司。

2.计算违约距离和预期违约频率

通过对样本公司数据进行建模和运算,求出各样本公司的违约距离和期望违约频率(表1)。

表1 KMV模型估计结果

(三)实证结果分析

1.*ST公司和非*ST公司比较与分析

通过秩检验分析和观察,*ST公司和非*ST公司EDF具有明显的差异,即非*ST公司EDF小于*ST公司EDF。这与现有研究结论一致,但总体上略高于现有研究,说明近年我国上市公司信用状况趋坏。

2.行业内比较与分析

航运业中,*ST公司的EDF明显高于非*ST公司,但*ST公司的资产波动率和市值波动率均介于非*ST公司之间;钢铁业的*ST公司和非*ST公司的EDF和波动率指标差别不大;房地产业中,*ST公司的EDF和波动率也均高于两个非*ST公司,区别比较明显;汽车业中,*ST公司和非*ST公司的EDF和波动率等指标较为接近;太阳能业的*ST公司的EDF和波动率都远高于非*ST公司。

3.行业间比较与分析

(1)五个样本行业中,*ST公司与非*ST公司EDF差距悬殊的是太阳能业,差别不大的是房地产业、航运业和汽车业,基本上没有差别的是钢铁业。

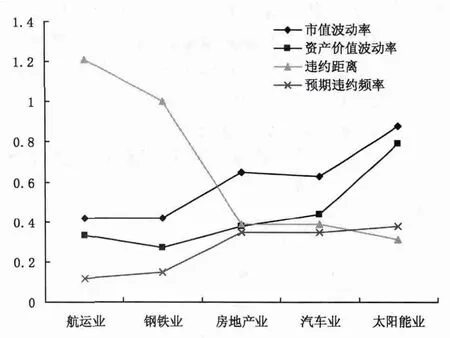

(2)样本的行业均值从高到低的顺序为太阳能业、汽车业、房地产业、钢铁业和航运业(见图1)。由此可见,传统行业特别是支柱行业的信用风险状况更好,而新兴行业的信用状况较差。一个重要原因在于,传统行业上市公司的企业规模大,产业相对多元化,抵御风险能力较强。本文测算结果与易丹辉和吴建民(2004)的研究是一致的。

图1 分行业样本公司风险状况比较

4.波动率与EDF

波动率并不能完全反映样本的信用状况。原因在于,波动率影响因素较多,如*ST公司戴帽本身带来的投机因素也会直接影响波动率,大盘股波动也不如小盘股剧烈。但是,波动率与EDF具有一定的相关关系。通过计算,15个样本的资产价值波动率与EDF的相关系数为0.78,市值波动率与EDF的相关系数为0.93。这说明,上市公司信用状况越差,其股价或市值易于受到影响,波动扩大。但本研究的这个结论与杨星和张义强(2004)研究结果有一定的出入。

5.典型样本分析

实质违约样本*ST超日的EDF为0.67,市值波动率和资产波动率分别为1.38和1.31,均远远高出同行业的两个非*ST公司两倍以上,也远远高于其他样本公司。

五、结论

本研究估计5个行业15个样本公司的预期违约频率,区分不同行业不同公司的信用状况。样本公司体现的我国上市公司违约概率较低,即我国资本市场信用状况较好,但个别公司例外,整体上有恶化的趋势。总体上,传统行业(如航运业、钢铁业)的违约概率较低,高科技行业较高;企业规模越大,则违约概率越低。并且,样本公司股票的波动率与预期违约频率具有较高的正相关性。

本研究还区分实质违约和名义违约,将*ST超日作为实质违约样本。根据本研究实证结果,*ST超日的EDF达到60%以上,而其他样本公司的EDF均在60%以下。因此,本研究建议使用KMV模型时可以将EDF=0.60作为实质违约的参考警戒线。

KMV模型则为违约概率的测度提供了重要工具。通过实证分析,本研究认为,KMV模型在我国资本市场具有良好的适用性。KMV模型可以用来监测不同行业、不同公司的风险状况,实际上也可以监测不同地区、不同时期的风险状况。

但是,本研究也存在如下局限:样本数量偏少;估计均是采用单一方法;等等。这些局限一定程度上是由于本研究在样本和方法上进行了严格的比较和检验的结果。如果样本足够多、模型参数设定和方法运用恰当,KMV模型提供的风险度量可能将更为精确,但这有待于我国资本市场不断完善。

[1]Basle Committee on Banking Supervision(BCBS),Credit Risk Modelling:Current Practices and Applications[D].Working Paper,1999:16-23.

[2]Didier Coss in and Hugues Pirotte.Advanced Credit Risk Analysis[M].New York:John Wiley&Sons,Ltd.2001:15-33.

[3]吴恒煜.信用风险控制理论研究:违约概率度量与信用衍生品定价模型[M].北京:经济管理出版社,2006:100-102.

[4]Stephen Kealho fer.Quantifying Credit Risk I:Default Prediction[J].Fanacial Analysts Journal,2003(59):30-44.

[5]都红雯,杨威.我国对KMV模型实证研究中存在的若干问题及对策思考[J].国际金融研究,2004,(11):22-27.

[6]Maria Vassalou and Yuhang Xing.Default Risk in Equity Returns[J].Journal of Finance,2004(59):831-868.

[7]郑茂.基于EDF模型的上市公司信用风险实证研究[J].管理工程学报,2005,(3):151-154.

[8][德]冈特 ·勒夫勒,彼得 ·N.波施.信用风险模型[M].柏满迎,译.北京:中国财政经济出版社,2011:34-44.

[9]马若微.KMV模型运用于中国上市公司财务困境预警的实证检验[J].数理统计与管理,2006,(5):593-601.

[10]李磊宁,张凯.KMV模型的修正及在我国上市公司信用风险度量中的应用[J].首都经济贸易大学学报,2007,(4):44-48.

[11]张泽京,陈晓红,王傅强.基于KMV模型的我国中小上市公司信用风险研究[J].财经研究,2007,(11):31-52.

[12]闫海峰,华雯君.基于KMV模型的中国上市公司信用风险研究[J].工业经济研究,2009,(3):14-22.

[13]周沅帆.基于KMV模型对我国上市保险公司的信用风险度量[J].保险研究,2009,(3):77-81.

[14]王赛.基于KMV模型的我国房地产行业信用风险度量[J].知识经济,2010,(8):7-8.

[15]曾诗鸿,王芳.基于KMV模型的制造业上市公司信用风险评价研究[J].预测,2013,(2):60-69.

[16]林利红.期权定价理论违约率模型在中国的应用[J].技术经济与管理研究,2004,(1):46-47.

[17]鲁炜,赵恒珩,刘冀云.KMV模型关系函数推测及其在中国股市的验证[J].运筹与管理,2003,(3):43-48.

[18]鲁炜,赵恒珩,方兆本,刘冀云.KMV模型在公司价值评估中的应用[J].管理科学,2003,(3):30-33.

[19]王秀国,谢幽篁.基于CVaR 和GARCH(1,1)的扩展KMV 模型[J].系统工程,2012,(12):26-32.

[20]孙小琰,沈悦,罗璐琦.基于KMV模型的我国上市公司价值评估实证研究[J].管理工程学报,2008,(1):102-108.

[21]彭大衡.基于改进的KMV模型的贷款组合管理研究[J].广东商学院学报,2009:55-60.

1003-4625(2014)06-0007-05

F830.91

A

2014-04-08

陈韬(1980-),男,湖北武穴人,博士研究生,研究方向:金融计量、技术经济及管理;王丽君(1981-),女,河南安阳人,工程师,研究方向:国际标准及标准化的经济效益;陈鹏(1981-),男,湖北武穴人,特许金融分析师(CFA),研究方向:企业财务与统计;张帆(1984-),女,辽宁铁岭人,研究方向:资本市场与投融资。

贾伟)

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

知识经济·中国直销(2018年8期)2018-08-23

环境保护与循环经济(2017年2期)2017-09-26

辽宁经济(2017年6期)2017-07-12

数学学习与研究(2017年3期)2017-03-09

当代经济(2016年26期)2016-06-15

中国老区建设(2016年1期)2016-02-28