未来全球稀土供需格局分析

2014-04-01 05:53谢锋斌周艳晶

中国矿业 2014年10期

谢锋斌,李 颖,陆 挺,周艳晶

(1.中国地质大学(北京),北京 100083;2.中国地质科学院矿产资源研究所,北京 100037)

稀土元素具有特殊的光学和电磁学性质,加入少许即可极大改变材料性能,被誉为现代工业的“维生素”,是当今世界各国发展高新技术和国防尖端技术以及战略性新兴产业不可缺少的战略物资。作为中国为数不多的优势矿产,中国稀土当前处于“内忧外患”的困境:一方面2011年以来稀土价格的大起大落,沉重的打击了中国稀土下游产业的健康发展,稀土产业低迷。另一方面未来全球稀土供应的多元化格局已初露端倪;同时,WTO又初步裁定中国稀土等相关产品的出口税及出口配额管理措施违规。未来,中国稀土能否继续占据优势地位,实现稀土产业的健康发展?面对国外雨后春笋般的新增稀土项目,中国又该如何应对?清楚把握未来全球稀土供需脉络是解决上述问题的关键。

1 全球稀土供需现状

1.1 资源分布与供应

稀土在自然界的含量超过铜、铅、锌、锡、银等常见金属[1],但分布广泛,很少能够富集成经济开采的矿床。稀土矿床多数为共伴生矿床,共生或伴生矿产主要有铁、铌、铀、钍、铜、金、磷、锌和锆等。全球已发现矿床和矿化点达800余个,广泛分布于各大洲[2],矿床类型主要包括碳酸岩型、碱性岩型、磷块岩型、砂矿型和离子吸附型等类型。其中,砂矿型矿床因开发利用的环境问题已基本失去经济意义;氟碳铈矿和离子吸附型稀土因不存在放射性污染问题而受到青睐。

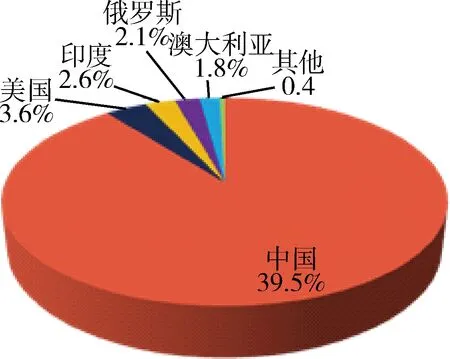

全球稀土资源丰富,主要分布于中国、美国和原苏联国家。据美国地质调查局(USGS)数据[3-5],2013年全球稀土储量1.4亿t,储产比高达1272年,其中,中国储量5500万t,占全球总量的40%,居全球第一位;巴西储量2200万t,占全球总储量的16%,美国排名第三,占比10%,三国合计占比为66%。此外,印度、澳大利亚和马来西亚等国均有稀土储量分布(图1)。

图1 2013年全球稀土储量分布(数据来源:USGS)

自1992年中国超越美国成为全球最大的稀土供应国以来,全球稀土供应一直处于中国主导时期,中国稀土产量占据全球产量的绝大部分。据USGS数据[2], 2013年中国稀土产量10万t,占全球产量的89.5%,剩余产量依次分布在美国、印度、俄罗斯和澳大利亚等国(图2)。

图2 全球稀土产量分布(数据来源:USGS)

1.2 全球稀土消费现状

2013年全球稀土消费量12.4万t稀土元素氧化物(REO),较1997年的6.71万t增长了85%,平均每年增长3.9%。历史上全球稀土消费集中于中国、美国、日本及东南亚和欧洲国家。近年来,由于中国具备稀土资源优势、生产成本优势,以及中国稀土产业政策的鼓励,国外稀土产业不断向中国转移,导致全球稀土消费增量几乎全部来自中国,2003年中国更是超过日本成为全球第一消费大国。2013年中国消费稀土7.94万t[6],占全球消费总量的64%,日本及东南亚国家消费2.36万t,占比19%,美国和欧洲国家消费稀土占比分别为9%和8%。

随着科学技术的快速发展,稀土在高新技术领域中的应用越来越广泛,稀土新材料(永磁体、荧光粉、抛光粉、催化材料和贮氢材料)等产品消费快速增长,相比之下传统应用领域中的消费增长缓慢。2000年以来玻璃行业稀土消费量持续下降,其他各主要行业均呈增长态势,其中永磁体行业增长最快,从2000年的1.05万t增长到2013年的2.85万t,增长近2倍。

2013年永磁体、合金和催化剂是全球稀土最主要的消费行业,合计消费量7.68万t,占比62%;其中,传统的第一大行业催化剂降至第三位,消费量2.23万t,占比为18%(图3)。

2 全球稀土资源需求预测

2.1 新能源、电子和通讯产业发展将成为稀土需求增长的动力

稀土广泛应用于风力发电、新能源汽车、节能灯、手机、平板显示器等产品中[7],因此相关新兴产业的快速发展将带动永磁体、电池用合金、荧光粉和抛光粉等稀土产品消费的快速增长,同时也是未来稀土消费增长的主要驱动。

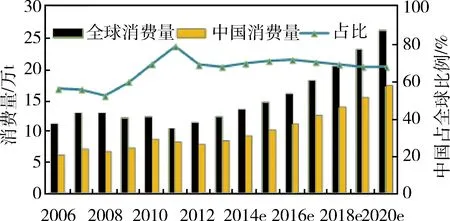

综合考虑主要消费行业发展趋势、关键技术和产品的市场占有率,参照宏观经济发展趋势,预计2020年全球稀土消费量约26.4万t,其中中国消费量17.5万t,占全球消费的比例仍旧维持在70%左右(图4)。

2.2 钕、镝、钇、铽和铕5种元素需求量将快速增长

钕、镝、钇、铽和铕5种元素与新能源产业密切相关,是新能源产业发展的关键元素。钕主要用于永磁体,钇主要用于荧光粉和陶瓷,镝基本全部用于永磁体,铽和铕用于荧光粉。

结合各行业发展趋势和各稀土元素在各行业的消费占比,预计未来各元素的消费量将比2012年翻一番。尤其是永磁体和荧光粉需求的快速增长,将带动钕、钇、镝、铽和铕5种元素需求量显著增加,2020年5种元素需求量分别为2010年消费量的3倍、2.4倍、3.3倍、2.7倍和2.7倍(图5)。

图4 全球和中国稀土消费量预测

需要关注的是,稀土需求受特定产品和技术突破的影响很大,当前稀土应用领域、技术和产品仍处于研发和探索之中。统计,每隔3~5年就有一种稀土新用途问世,近年来平均每4项高技术发明中就有1项与稀土有关[8]。新领域的应用、某项技术突破和某种新产品成功的研发都可能使需求发生跳跃式增长。因此,未来稀土需求存在诸多不确定性。

3 国外稀土供应形势变化

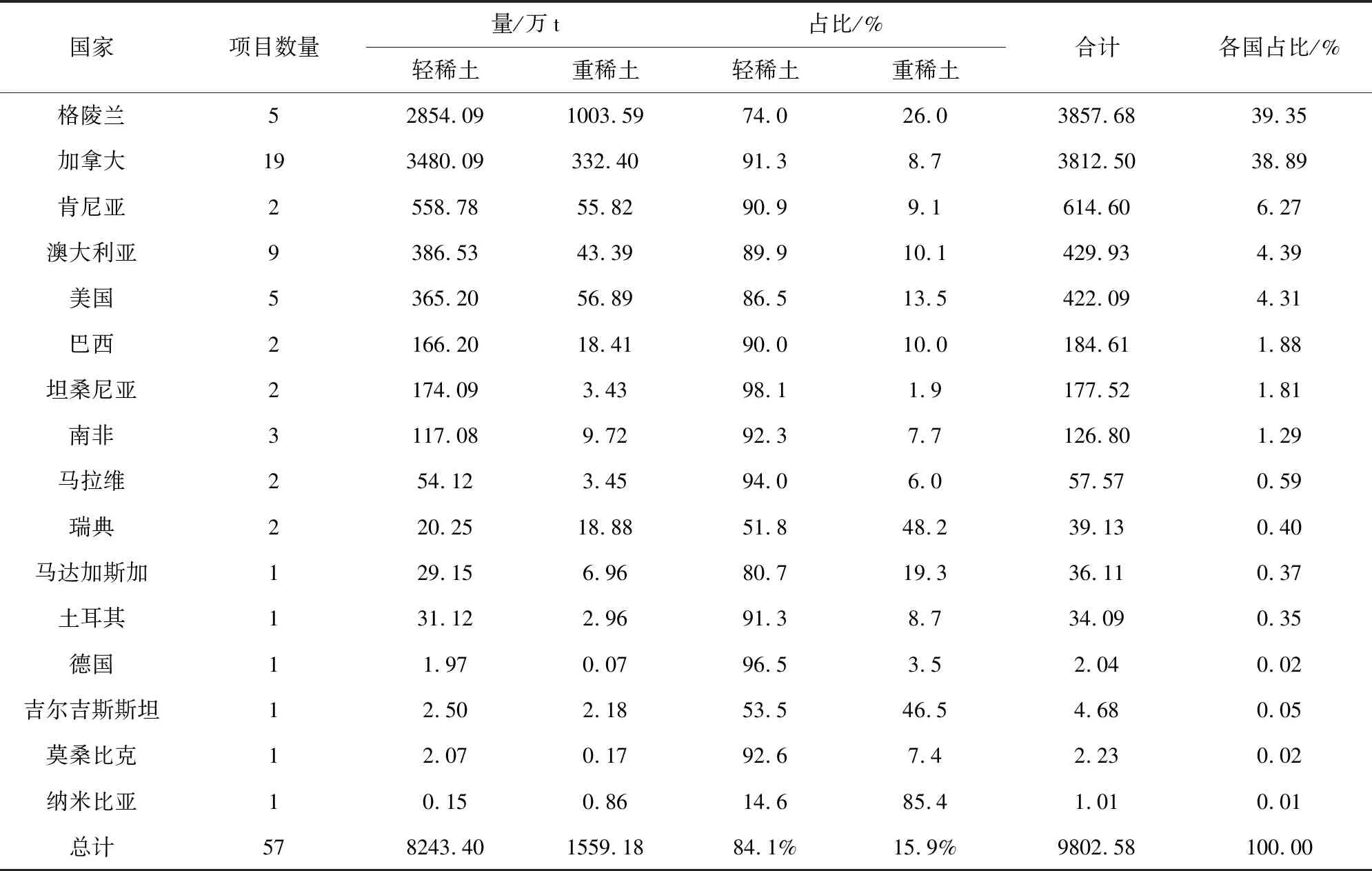

随着近年来中国政府对稀土资源保护力度的加强,国外矿业公司加大了稀土资源的勘查开发力度,以期能够逐步摆脱对中国稀土的依赖。据技术金属研究公司(Technology Metals Research L L C)统计,全球目前稀土勘查项目达429个,涉及261个公司,遍布全球37个国家和地区。截至2014年2月,进入高级开发阶段的稀土项目57个。全球稀土勘查项目主要集中在加拿大、美国和澳大利亚等国,南美和非洲的部分国家勘查项目也较多,海底正在成为探索新型稀土资源的热点领域。

值得一提的是,越南、柬埔寨和老挝等东南亚国家,由于气候、物源和保存条件与我国南方有类似之处,具有形成离子吸附型稀土矿床的条件,这些地区的勘查活动正在引起广泛关注。此外,加拿大和格陵兰查明资源增长迅速,有望跻身资源大国或地区之列。国外进入高级阶段的57个开发项目所查明的资源中,格陵兰占39.4%、加拿大占38.9%(表1)。

国外供应能力将逐渐增长的趋势已然明确,Mountain Pass、Mound Weld和Kvanefjeld三个投产可能性很大的项目2017年合计产能将超过10.5万t。一旦国外稀土开发项目全部按计划建成并达产,中国稀土的海外市场份额将会被挤占,同时国内稀土产业将面临前所未有的激烈竞争。

4 对中国启示

长期以来,中国稀土在全球市场上具有重要地位。未来稀土消费70%左右仍在国内,随着国外产能建设,未来全球稀土市场将呈现供大于求、中国稀土在国际市场上影响力减弱的局面。中国政府应及时调整原有稀土产业政策并采取新的措施,以巩固我国稀土资源的优势地位。

1)加强对南方稀土资源整合。目前,包钢稀土已完成内蒙古自治区的稀土资源整合,但包钢稀土仍未掌握轻稀土话语权,究其原因,一方面因为境外轻稀土产能扩张,另一方面因为南方稀土矿床虽然中重稀土配分高于其他矿床类型,但同时包括大量轻稀土资源。因此,必须加强南方稀土资源整合,使全国轻稀土资源“全国一盘棋”。

2)制定并公布我国稀土中长期生产供应规划,建立供需双方互信的市场机制,打破国外矿山通过与下游用户签订长期协议结成联盟的模式。

3)以促进我国下游稀土加工产业和应用稀土高新技术产业发展为出发点,建立价格合理、供应稳定的稀土供应体系。

4)委托大型国有企业,如包钢代行国家对全球稀土市场进行调控的职责,减少政府直接行政干预。取消政府设定的出口配额管制,由企业依靠垄断地位控制出口数量和价格,实现数量和价格的最优组合,获取最大经济利益。

5)离子吸附型重稀土矿是中、重稀土的主要来源[9],目前保障程度已大幅降低。一方面应在资源得到切实保护的前提下,有针对性地加强勘查工作;另一方面,应关注东南亚地区稀土勘查动态,对该地区可能出现的离子吸附型稀土及时做出反应,必要时采取“走出去”的方式获取并控制该地区资源,确保我国重稀土在国际市场的优势地位。

表1 境外高级阶段稀土项目

[1] 杨秀华.世界稀土资源概况[J].钢铁,1980,15(5):71-75.

[2] 李建武,李颖,等.全球稀土资源供需格局研究[R] .中国地质科学院全球矿产资源战略研究中心,2012.

[3] Joseph Gambogi.Mineral Commodity Summaries[R].Reston:US Geological Survey,2011.

[4] Joseph Gambogi.Mineral Commodity Summaries[R].Reston:US Geological Survey,2012.

[5] Joseph Gambogi.Mineral Commodity Summaries[R].Reston:US Geological Survey, 2013.

[6] 国家发展和改革委员会产业协调司.中国稀土(2000~2012年)[R].2013.

[7] 包钢稀土产品用途广泛[J].冶金财会,2013(6).

[8] 肖勇,韩胜利.国内稀土产业发展不对称现象初探[J].稀土,2013,34(1):98-102.

[9] 王登红,赵芝,于扬,等.离子吸附型稀土资源研究进展、存在问题及今后研究方向[J].岩矿测试,2013,32(5):796-802.

猜你喜欢

稀土信息(2022年6期)2022-07-21

稀土信息(2022年4期)2022-05-11

大电机技术(2022年1期)2022-03-16

计算机仿真(2022年1期)2022-03-01

稀土信息(2022年1期)2022-02-15

稀土信息(2022年1期)2022-02-15

微特电机(2020年11期)2020-12-30

矿山安全信息(2020年12期)2020-01-05

振动与冲击(2019年7期)2019-04-22

印刷技术·数字印艺(2015年6期)2015-08-31