影子银行对资产市场价格与金融稳定的影响

2014-03-26 16:48天津财经大学张鹤阳

中国商论 2014年4期

天津财经大学 张鹤阳

随着我国金融创新步伐加快,信托、银行理财产品等规模近年来爆炸性增长,“影子银行”这一由美国太平洋投资管理公司执行董事麦卡利于2007年首先提出的概念再次受到我国经济理论和实务界的广泛关注;特别是中国银行行长肖钢撰文将中国是影子银行的代表——银行理财产品类比为“庞氏骗局”,以及IMF在《全球金融稳定报告》中首次对中国“影子银行”的风险提出警告,对于中国“影子银行”规模及其对金融系统乃至市场经济的影响与风险的争论更是被推向高潮。而这其中颇受关注的就是影子银行体系的产生以及其与资产市场价格波动乃至金融系统风险的关系。学界普遍认为影子银行的产生在某种程度上是一国金融深化的结果,而影子银行体系的存在,又进一步放大了流动性周期和资产价格波动幅度,这在美国“次贷危机”中体现得最为深刻。

1 影子银行中外研究成果综述

通过对国外学者研究成果的梳理,可以发现基本上是从影子银行体系的内在结构和本质特性入手来进行分析的。FSA(2009)的报告指出影子银行体系的一个重要特征是期限错配,一旦市场产生不稳定因素,其将面临难以避免的流动性问题,出现类似于商业银行的“挤兑”现象[1]。Adrian和Shin(2009)将着眼点放在了影子银行体系的高杠杆特性,认为这一特性使其承受了空前的风险[2];Baily等(2008)也认为在信息不透明的条件下,高杠杆加流动性危机会对整个金融体系造成不稳定性[3]。Reinhart等(2008)的研究则认为影子银行虽然对信用创造具有重要作用,但是却极其依赖流动性,一旦金融市场发生动荡,容易引起整个体系的“信用骤停”[4]。

我国学者对于影子银行问题的研究起步稍晚。由于我国金融体系发展和创新还远未达到发达国家水平,早期绝大多数学者的关注点也主要是对于影子银行问题在美国“次贷危机”中所发挥的推波助澜的作用以及对于我国金融深化和创新的经验意义。比较有代表性的如易宪容(2009)研究认为造成金融危机的是以借助影子银行提高金融机构杠杆率为工具的信用扩张过度的结果[5]。何德旭等(2009)通过剖析美国影子银行体系的发展及陷入危机的内外原因,指出影子银行的杠杆操作、过度金融创新、信息不对称和游离于监管外等特性对金融体系的稳定造成了严重的威胁[6]。

2 影子银行体系对资产市场价格波动产生影响的内在机理分析

根据经济学家Minsky(1986) “金融不稳定性”假说的观点,现代经济活动都是通过信贷关系为链条联系起来的,而作为中介的金融体系往往存在资产负债结构的高杠杆和期限错配[7]。在金融机构进行经营活动时,面临着一系列的问题,如信息不对称、委托代理问题等等,与此同时,金融体系还不得不面对宏观经济波动和意外事件冲击等系统性风险。

而且越是在经济繁荣时期,金融机构出于追求经济利润最大化的目的,越是愿意承担更大的融资风险,采取较为激进的经营策略手段。因此,金融体系存在着内生的、无法消除的不稳定性。

而资产市场价格的波动在信贷融资和金融系统不稳定性之间无疑起着重要的传导机制作用。早在Fisher(1933)对于1929年经济危机的分析中就曾经指出,在经济繁荣时期,伴随着资产价格的稳定上升,投资者产生对于获利期望的无限延伸,导致过度负债,信贷水平急剧扩张;一旦出现意外的经济冲击,过度负债和原抵押资产的贬值将会导致偿付困难[8]。金融机构为了解决流动性问题将不得不出售资产,造成资产价格的进一步下跌,形成资产减值—抛售—进一步减值的恶性循环。

而一旦某一债务人最终资不抵债破产,会形成信贷机构的坏账,进而使金融体系流动性危机蔓延范围继续扩大,最终形成“债务—紧缩”。事实上,结合行为金融理论的观点,资产价格上涨带来的“羊群效应”加上顺周期的信贷扩张,无疑会在繁荣期不断助长资产泡沫的形成,其本身就在提升着整个经济系统的风险水平;一旦泡沫破灭,这一效应会加剧信息不对称问题,此时信贷规模的紧缩又会起着恶化助跌的作用。

因此,在信贷规模变动影响下资产市场价格剧烈波动无疑会对金融体系形成巨大的冲击。

以银行理财、银信合作和一些非银行类金融机构为代表的中国式影子银行体系,其监管水平要弱于商业银行,因此,承担起了高风险融资需求和边缘剩余流动性的中介角色。由于影子银行潜在的监管套利机会,促使影子银行体系部分资本在出现资产价格波动时流入资产市场而非实体经济。其在信贷创造方面也要更加灵活,而且无需留存准备金,也使其杠杆水平高于银行信贷,强化了影子银行对于资产价格的敏感性。

3 我国影子银行对资产市场泡沫形成的助推作用

结合Allen和Gale(2000)提出的基于投资者视角的信贷扩张形成资产泡沫模型,并考虑到我国影子银行体系的特点,本文试通过下列推导来描述中国式影子银行体系规模在经济繁荣时期对资产价格的推升作用机制[9]。

假定存在两种可以投资的渠道,渠道1资产不具有公允的市场价格,具有固定的收益现金流且供给可变,其收益率r取决于实体经济的产出水平(若生产函数为f(x),r取决于边际生产率f'(x));渠道2资产数量为固定,而收益水平与资产市场价格有关,因此可以将投资于每1单位资产2获得的R定义为一个随机变量,在区间[0,Rmax]上概率密度函数h(R)>0且连续。投资人在t=1时刻,可以选择投资持有资产X1和X2,不妨设资产1的价格为1,资产2的价格为P,这样初始时刻的资产总额为当t=2时刻时,资产2价格这些资产获得的总收益为

此外,假设框架还包括以下几个条件:(1)影子银行中介和借款人签订的债务合同为简单形式,即借贷条件不随着融资规模和资产回报变动而发生改变;(2)所有投资者均为同质的。在这些假定约束下,通过影子银行体系的放款人要求获得的市场均衡借贷利率将等于r。整个影子银行体系能够提供的总资金为B,投资人自有资金为K,其中B≥K。

为了考虑影子银行体系杠杆水平以及中介通道费用带来的影响,引入一个杠杆系数,那么每1单位投资中的为从影子银行获得的融资。在这一过程中,主要的非利率成本就是通过影子银行系统需要支付的通道费用,其一般是以融资规模确定的,即与借贷数量成正比,设定费率为k。显然。由于较高的借贷成本所约束,融资者为了尽最大程度利用杠杆,在对于资产1的投资会全部投入自有资金,而将融资获得资金全部投入资产2,即资产2投资的自有部分为,借贷部分为。这样总的借贷成本为在时刻2净收益为可以看到临界收益,当实际收益时,收益无法覆盖借贷成本,因此理性的投资人面临的最优选择问题就是:

用目标函数对X2求导有:

即:

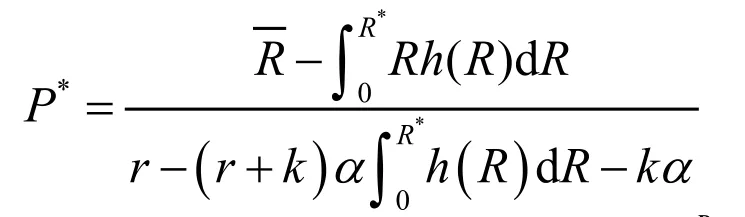

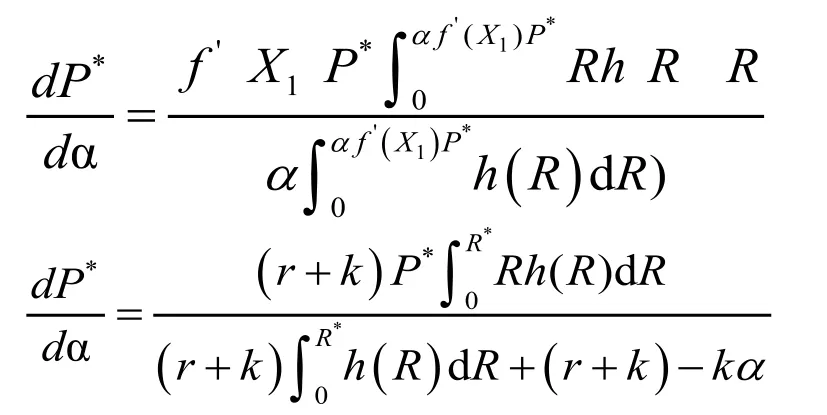

当B和K均给定,市场出清时存在资产价格水平P*,求解资产市场均衡价格为:

一般地,a取值在(0,1)之间,进一步用P*对a求导:

因此在融资总额B一定的情况下,P*对a为单调增函数,那么当恒成立。这表明通过影子银行融资者在较高的风险偏好和财务杠杆情况下,会对资产市场价格起到推高作用。同时,还可以注意到,影子银行渠道的借贷利率r实际上是P的单调减函数,由于影子银行体系利率市场化水平要相对高于商业银行体系,表明伴随资产价格的升高,影子银行融资者的平均借贷成本实际是降低了,因此会进一步提高杠杆系数。

4 结论与政策建议

通过理论模型分析,可以得出以下结论:影子银行会增加资产价格的波动。通过影子银行融资者在较高的风险偏好和财务杠杆情况下,会对资产市场价格起到推高作用。

上述结论为进一步对政策优化提出了以下参考。

4.1 建立包含影子银行体系在内的更加健全的房地产信贷监管体系

目前,我国货币监管当局已经基本形成了以宏观审慎监管为原则的商业银行信贷监管措施,但是对于影子银行体系的监管则尚处起步阶段。因此,央行和监管部门有必要将影子银行体系融资规模的变动,特别是投向房地产开发部分的投资的变动纳入监管框架内,形成包括社会融资规模、集合信托和银信合作通道业务规模和利率水平、民间融资利率水平在内的多层次整套监管体系。

4.2 强化以价格为主导的资产市场风险预警系统

由于资产市场泡沫与金融风险密切相关,因此,有必要将资产市场作为货币政策实行和金融风险监控的重要监测分析区域,在资产市场价格发生异动时对影子银行体系规模以及其对资产市场的流入渠道进行配套检测。

4.3 从长远角度着眼进一步推动融资体制和利率形成机制市场化

中国式影子银行的爆炸式发展,是由于市场化的不足和传统利率形成机制的过度僵化。影子银行体系形形色色的“通道业务”正是出于绕开过度金融管制和商业银行体系主导而形成的。“通道费”所造成的融资成本的提高转嫁至资产市场,这是非市场化造成的制度成本。进一步推动金融市场发展和利率市场化,才能降低这一成本,也只有避免了各种非市场因素对于金融体系的干扰,信贷市场才能和资产市场形成更好的良性互动。

[1] Turner A.The Turner Review:A regulatory response to the global banking crisis[M].London:Financial Services Authority,2009.

[2] Adrian,Shin.The Shadow Banking System:Implications for Financial Regulation[J].Banque de France Financial Stability Review,2009(13).

[3] Baily,Martin Neil,Douglas W Elmendorf and Robert E Litan.The Great Credit Squeeze:How It Happened,How to Prevent Another[R].Brookings Institution Discussion Paper,2008.

[4] Reinhart,Carmen,Kennerth D Roggof:Is the 2007 Subprime Financial Crisis So Different?An International Historical Comparision[J].American Economics Review,2009(98).

[5] 易宪容.美国次贷危机的信用扩张过度的金融分析[J].国际金融研究,2009(12).

[6] 何德旭,郑联盛.影子银行体系与金融体系稳定性[J].经济管理,2009(11).

[7] Minsky H P.Global consequences of financial deregulation[M].Department of Economics,Washington University,1986.

[8] Fisher I.The debt-deflation theory of great depressions[J].Econometrica:Journal of the Econometric Society,1933.

[9] Allen F,Gale D.Bubbles and Crises[J].The Economic Journal,2000,110(460).

猜你喜欢

人大建设(2020年3期)2020-07-27

商周刊(2018年19期)2018-10-26

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

能源(2017年7期)2018-01-19

小学生时代·大嘴英语(2016年11期)2017-01-19

读者(2016年20期)2016-10-09

作文大王·笑话大王(2016年3期)2016-03-11

中国卫生(2015年8期)2015-11-12

现代企业(2015年4期)2015-02-28

中学科技(2014年8期)2014-09-27