美国阿波罗教育集团经营状况分析

2014-03-24 01:50高小立周保利

河北大学学报(哲学社会科学版) 2014年2期

高小立,周保利

(1.河北师范大学 学报编辑部,河北 石家庄 050024;2.河北师范大学 教育学院,河北 石家庄 050024)

一、阿波罗教育集团经营状况

阿波罗教育集团是营利性私立高等教育机构,兼具学校和企业的双重属性。作为一家颇具影响的上市公司,其总体经营状况是众多投资者和研究人员普遍关心的话题。本文分别从资产负债、综合收益、资本市场业绩三个方面来分析阿波罗教育集团的经营状况。

(一)资产负债情况

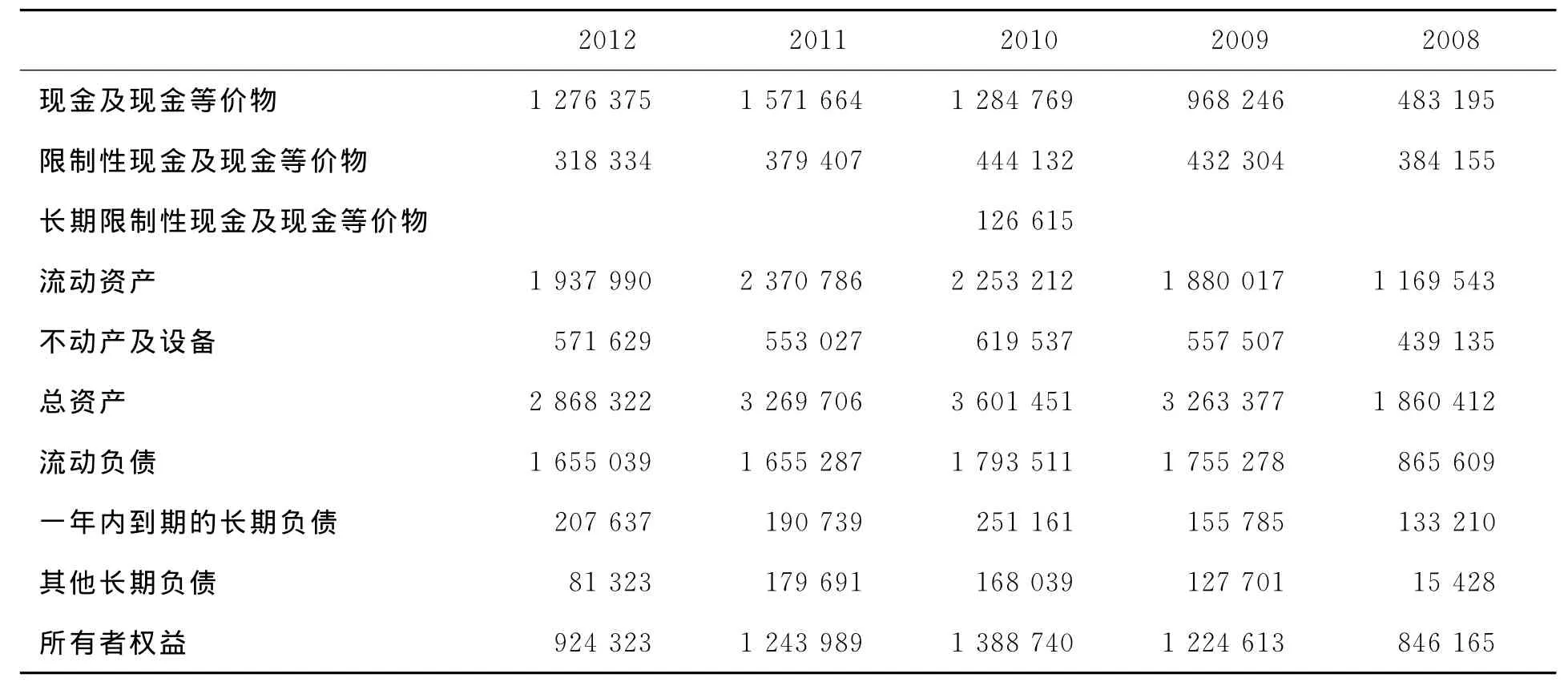

资产负债表是表明上市公司在一定时期内全部资产、负债和业主权益状况的报表。通过资产负债表,投资者可以了解公司经营规模、盈利基础等信息,认识公司的负债状况,预测公司经营的稳定性。2008-2012年阿波罗公司资产负债情况如下。

由表1可见,2008-2012年间阿波罗教育集团的总资产、流动资产都有了很大增长,经济实力显著增强。其中,总资本从16.60亿美元增长至28.68亿美元,增长的幅度为72.77%。

同期,该集团流动资产从11.70亿美元增长至19.38亿美元,增长的幅度达65.64%。流动资产占总资产的比例从62.86%上升至67.56%,增长的幅度达4.7%,阿波罗教育集团的资金结构进一步优化。与2011年相比,阿波罗教育集团的总资产规模虽然从2011年的32.70亿美元下降至2012年的28.68亿美元,下降的幅度达12.30%,但不动产和设备却出现了逆增长,从55.30亿美元增加至57.16亿美元,增长的幅度至3.36%。在增加的1.86亿美元中,有相当一部分用于信息技术及相关设备的更新与购置,技术设备的效益、稳定性、延展性、可持续性因此得到了很大的提升。为了规避经营风险,阿波罗教育集团一方面缩减美国国内分校的数量,精简教职工队伍,另一方面积极拓展国际市场,寻找新的生长空间。除在英国、墨西哥、智利等国设立分校之外,2011年,阿波罗教育集团还与印度HT传媒有限公司达成协议,在印度合资建立教育培训机构。

表1 2008-2012年阿波罗公司资产负债情况

总资产周转率是公司收入与资产总额之间的比例,借助总资产周转率可以衡量公司从事经营活动并创造收入的效益。2009-2012年间,阿波罗教育集团的总资产周转率从121%逐渐提升至148%,三年间提升了27%,资本利用的效率有了很大的改善。

(二)综合损益情况

并与受援单位沟通衔接,建议在保障参训学员原有工资、津贴福利待遇标准不变的情况下,优先给予考虑评优评先等事宜。

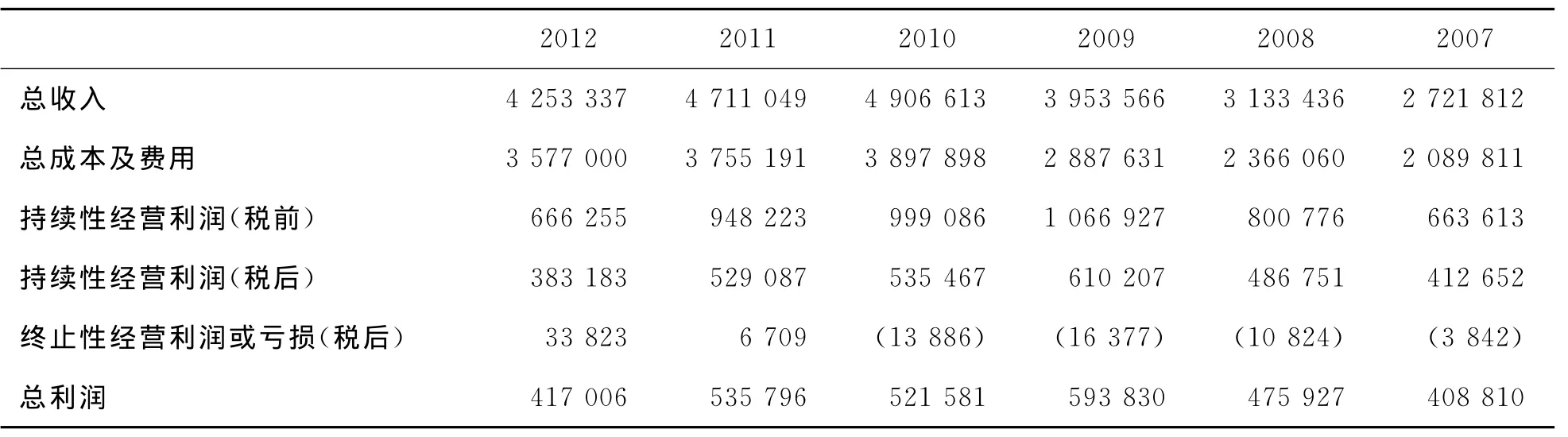

综合损益反映上市公司在一定会计期内总收入、成本及费用,净利润、税收等方面的状况,体现了公司的经营成果和分配情况。透过综合损益表,可以了解公司在经营、投资、债务等各项经营活动的效率,预测公司未来的获利能力。2008-2012年间阿波罗教育集团的综合损益情况如下(表2)。

表2 2008-2012年间阿波罗教育集团的综合损益情况

总收入反映的营业收入扣除成本费用、税收之前的数额,是公司总体收入水平的重要标志。从上表可见,阿波罗教育集团的总收入在2008-2010年间出现了快速增长的趋势。2010年总收入达49.07亿美元,与2008年的31.33亿美元相比,两年间的增长幅度高达56.68%。2011年和2012年虽然有所回调,但总收入额仍显著高于2008年的水平。

总利润指总收入减去成本费用和税收之后的数额,是公司经营效益最直接的体现。与2008年后总收入出现的增长趋势相似,阿波罗教育集团同期的总利润也出现的飞速的增长。2008年的总利润为47.59亿美元,2009年的利润上升至59.38亿美元,增长的幅度高达24.77%。

2011年之后,阿波罗教育集团的总收入、总利润等财务指标出现了一定程度的回调,其主要原因是入学人数出现了从高峰期下降的趋势。另一个原因是阿波罗教育集团对经营策略进行了调整,把提升教学质量和学生满意度置于更重要的位置,逐年增加教学和服务等方面的资金投入。2011-2012年间,总收入虽然从47.11亿美元下降至42.53亿美元,下降的幅度为9%,但同期用于教学和学生咨询方面的费用却从17.59亿美元增长至18.00亿美元,增长的幅度达2.33%。

(三)在资本市场上的表现

1.每股收益(EPS)

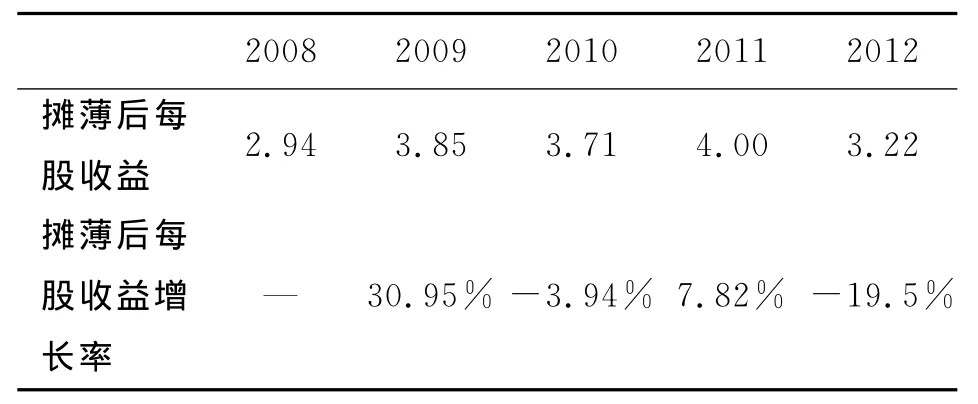

基本每股收益(Basic EPS)是反映企业经营业绩、测算当前发行的普通股赢利水平的重要财务指标之一。因在普通股之外尚有潜在普通股存在,为了更准确地衡量股票的盈利水平,又引进的摊薄每股收益(Diluted EPS)的概念。摊薄每股收益是在将可转换债券、认股权证、股份期权等潜在普通股计入普通股票总数后计算出来的每股收益。每股收益越高,股票的质量也就越高。投资者常利用每股受益来预测公司的增长潜力,判断公司股票的投资价值。阿波罗教育集团2008年-2012年摊薄后每股收益状况如下(表3

从下表中可以看出,阿波罗教育集团2008年至2012年的摊薄后每股收益大体上是逐步上升的。2009年到2012年的摊薄后每股收益分别为:3.85美元、3.71美元、4.00美元、3.22美元。其中2009年与2008年相比上涨了30.95%,2011年与2010年相比上涨了7.82%。虽然2012年的摊薄后每股收益较2011年出现了19.5%的下滑,但仍高于2008年的水平。

表3 阿波罗教育集团2008年-2012年摊薄后每股收益状况(单位:美元)

2.股票价格

股票是持有者财产权利的证明,股票持有人可享有分红和派息的权利,获得经济利益。股票的价格就是股票的市场价值,它反映股票行情,是投资者买卖股票的依据。一般来讲,股票价格与上市公司的业绩呈正相关的关系。股票价格高,表明上市公司的业绩好。因此,在一定程度上可以通过股票价格判断一家上市公司的经营业绩。阿波罗教育集团2013年2月1日至2014年2月3日股票价格变动情况如下(表4)。

表4 2013年2月1日至2014年2月3日股票价格变动情况

由表4可以看出,阿波罗教育集团一年来在资本市场的表现优异。股票收盘价格从2013年2月1日的16.87美元迅速上升至33.96美元,增长的幅度达到101.3%。股票价格飙升的事实表明,投资者对阿波罗教育集团稳定、持续的生长能力充分认可。

3.与股票指数的对比

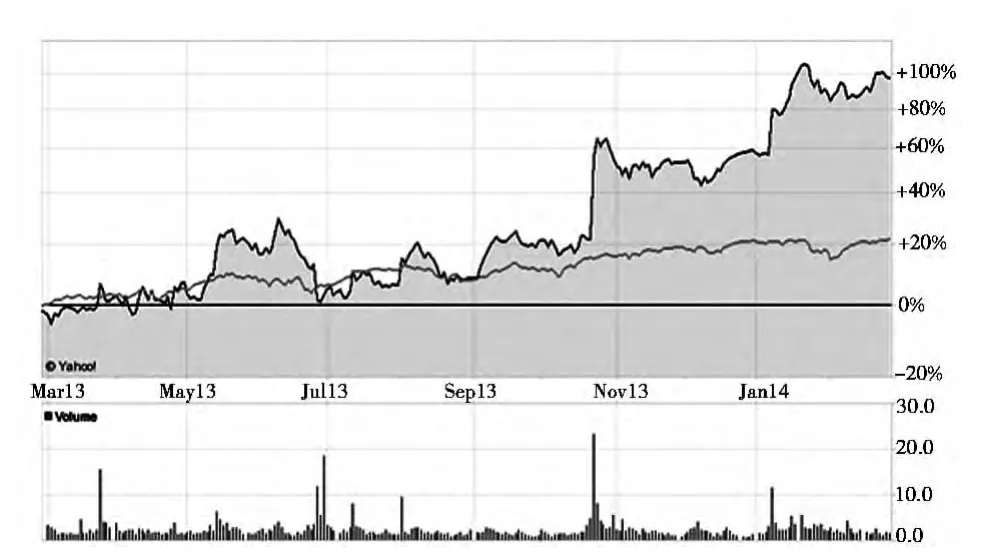

股票价格的变动反映的是某只股票在一定时期内纵向波动的幅度。全面了解一家公司在市场整体环境中的表现,需要借助股票指数。标准普尔指数(S&P 500 Index)、道琼斯指数、纳斯达克指数是美国资本市场最具代表意义的三大股票指数。与道琼斯指数相比,标准普尔500指数包含了公司更多,因而可以更准确的反映上市公司在资本市场上的整体表现。进入该指数的公司必须有良好的市场表现,连续营利至少四个季度,市值超过40亿美元。2002年5月4日,阿波罗教育集团以良好的业绩被列入标准普尔指数的行列,成为首家进入该指标体系的营利性私立教育机构。近一年来阿波罗教育集团与标准普尔500指数的比对情况见图1。

图1 阿波罗教育集团与标准普尔指数的比对情况

由此可见,自2013年9月中旬起阿波罗教育集团的市场表现明显优于大盘。另据阿波罗教育集团年报显示,该公司2012年8月的指数为48,而美国其他上市私立营利性机构的平均指数为33,阿波罗教育集团超出本行业的平均水平15%。

二、分析与结论

(一)资本市场为阿波罗教育集团的发展注入了强大的动力

美国是市场经济高度发达的国家,完善的资本市场为阿波罗教育集团的发展提供了充足的资金支持,解决了经费短缺的问题。与传统融资方式相比,资本市场的融资方式具有融资边界大、资源丰富等特点。2009-2011年间,阿波罗教育集团的股东权益保持在12亿美元规模之上。同时,资本市场的运作方式也促使阿波罗教育集团设法实现规模经济,提高办学的经济效益,保持持续发展的强劲动力。阿波罗教育集团的飞速发展,与从资本市场上获得的丰富资源和动力之间存在着密切的关系。

(二)证实了高等教育的“反周期”(counter-cyclical)现象

反周期现象指高等教育与经济发展之间存在负相关的关系。当经济处于上升期,人们更多地倾向于就业的时候,高等教育会出现下行的趋势,高等学校的入学人数会相应减少。当经济处于下行区间,市场萎缩,失业率上升的时候,人们会更多进入高等学校学习,高等教育反而会出现较快的增长[3]。反周期现象的存在,从另一个角度证实了教育与经济之间存在着密切的关系,教育的发展会受经济状况的影响和制约。在美国这样一个私有经济高度发达,营利性高等教育主要由市场调节的国家,反周期现象体现的比较明显。与公立院校和非营利性私立院校相比,以阿波罗教育集团为代表的营利性院校在金融危机和经济下行的背景下,迎来了爆发式增长的时期。2008年8月至2009年8月,该集团的总收入从31.41亿美元增长到39.74亿美元,增长的幅度达26.52%;营业收入从7.49亿美元增长到10.39亿美元,增长的幅度38.71%;净利润从4.77亿美元增长到5.98亿美元,增长的幅度达25.36%;平均资产周转率从127%增长到163%,增长的幅度达36%;每股净收益从2.87亿美元增长到3.75亿美元,增长的幅度达30.66%[4]。阿波罗教育集团自2008年起出现的这种飞速发展的趋势,保持了3年左右的时间。

(三)阿波罗教育集团是美国营利性高等院校的旗帜

美国的营利性高等教育非常发达,著名的营利性高等教育机构除阿波罗教育集团之外还包括职业教育公司、戴维瑞公司、教育管理公司、科林斯学院、ITT教育服务公司等。与其他营利性高等教育机构相比,阿波罗教育集团从规模到效益都占据显著优势。至2012年6月30日,戴维瑞公司的总收入20.71亿美元,净利润1.42亿美元。职业教育公司2012年的总收入虽为14.89亿美元,但营业收入亏损了1.84亿美元[5]。至2012年6月,科林斯学院的总收入为16.05亿美元,营业利润率为2.6%,但净利润出现了一千万美元的亏损[6]。由此可见,阿波罗教育集团在美国营利性高等教育领域的主导地位非常巩固,在办学的规模、效益、可持续性等方面都超过其他院校。

[1]APOLLO GROUP INC.2012 Annual Report[EB/OL].http://investors.apollo.edu/phoenix.zhtml?c=79624&p=irol-reportsannual.

[2][EB/OL].新浪财经.http://stock.sina.com.cn/usstock/quotes/APOL.html.

[3]高晓杰.美国营利性私立高等教育与资本市场[M].第一版.广州:广东高等教育出版社,2008:74.

[4]APOLLO GROUP INC.2009 Annual Report[EB/OL].http://investors.apollo.edu/phoenix.zhtml?c=79624&p=irol-reportsannual.

[5][EB/OL].雪球财经.http://xueqiu.com/S/CECO/keyratios.

[6][EB/OL].雪球财经.http://xueqiu.com/S/COCO/keyratios.

[7]刘奉越.国外成人经验学习理论发展的比较研究[J].职教通讯,2013(19):41-45.

猜你喜欢

小学科学(学生版)(2020年7期)2020-07-28

房地产导刊(2020年5期)2020-06-24

英语文摘(2019年9期)2019-11-26

税收征纳(2019年7期)2019-02-19

新产经(2018年6期)2018-07-04

小哥白尼(趣味科学)(2018年3期)2018-06-21

方圆(2016年22期)2016-12-06

中国卫生(2016年8期)2016-11-12

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10