苯乙烯的国内外市场分析

2014-03-21 03:17:28钱伯章

上海化工 2014年2期

◆钱伯章◆

化工市场

苯乙烯的国内外市场分析

◆钱伯章◆

苯乙烯主要用于生产聚苯乙烯(PS,占其需求量约2/3),也可用于制取苯乙烯-丁二烯(丁苯)橡胶(SBR)、丙烯腈/丁二烯/苯乙烯(ABS)和苯乙烯-丙烯腈(SAN)树脂、不饱和聚酯等。此外,也是生产涂料、染料、合成医药的重要原料。

1 世界市场分析

1.1 产能

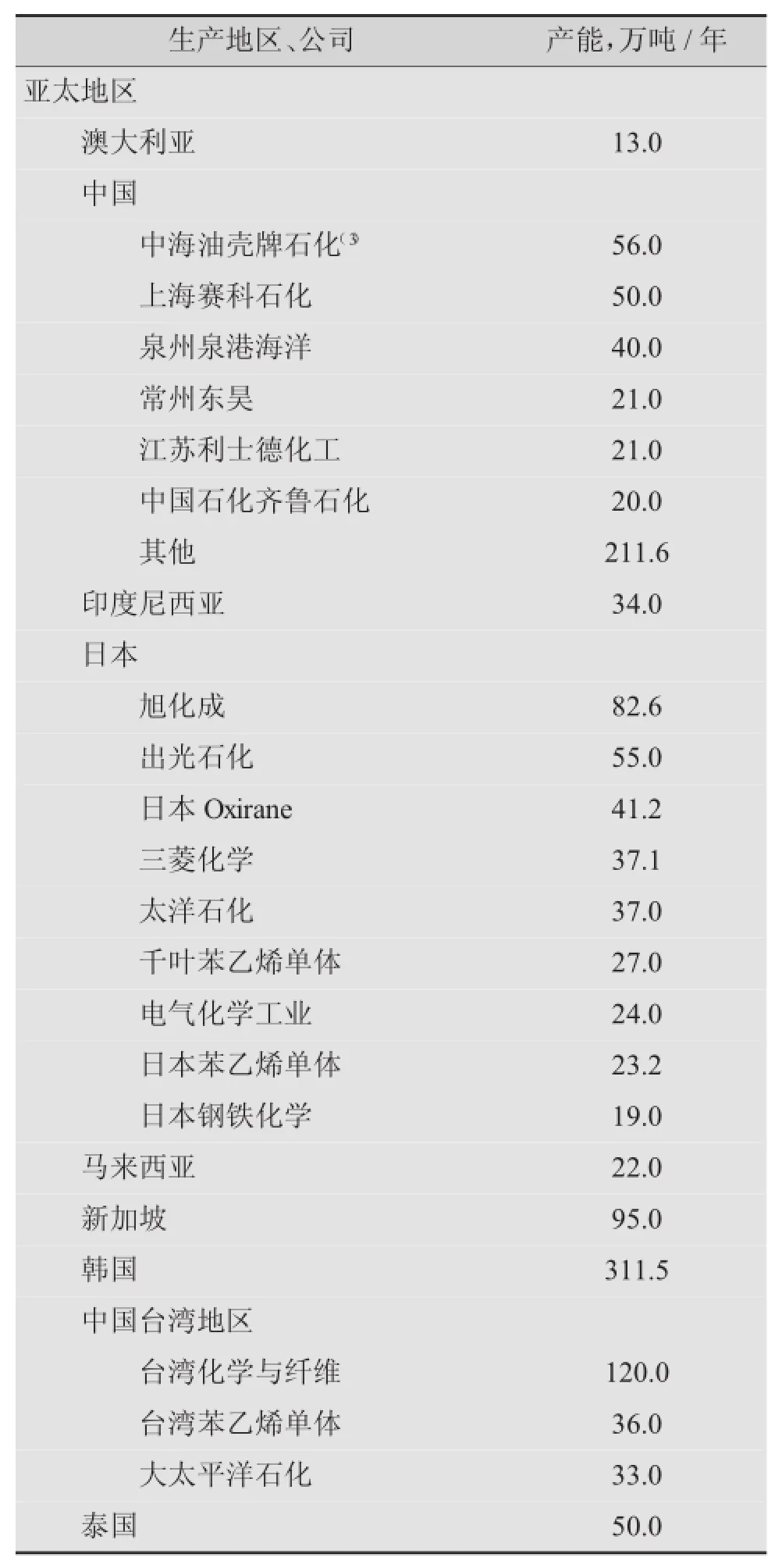

由于聚苯乙烯和ABS树脂等苯乙烯下游产品消费的强劲增长,近年来世界苯乙烯的生产发展很快。据Tecnon公司统计,2008年、2009年和2010年世界苯乙烯产能分别为3 317万t/a、3 535万t/a和3 724万t/a,2012年全球苯乙烯生产能力达到3836万t/a,产量和消费量均约为2757万t。表1列出截至2012年世界主要国家和企业苯乙烯生产能力。2012年世界苯乙烯产能主要分布在亚太、西欧和北美地区,其中亚洲地区1 992万t/a,约占54%;西欧地区702万t/a,约占20%;北美地区662万t/a,约占18%。

表1 截至2012年的世界主要苯乙烯产能统计

续表

续表

预计到2017年产能将增至3940万t/a,届时开工率将达到90%左右。预计未来几年,世界产能的增长主要来自中东、中东欧、中国和中南美等国家和地区,美国、西欧和日本等基本上没有增长。随着产能的增加,中国将逐渐改变世界的供应格局。2013~2017年国外主要苯乙烯新增产能统计见表2。

表2 2013~2017年国外主要苯乙烯新增产能统计 万t

在产业整合中,巴斯夫公司和英力士实业控股公司于2011年5月27日宣布,签署成立Styrolution合资公司协议,为双方进一步合作迈出了重要一步。巴斯夫公司和英力士公司计划联合双方在苯乙烯单体(SM)、聚苯乙烯、丙烯腈/丁二烯/苯乙烯、苯乙烯/丁二烯嵌段共聚物(SBC)和其他苯乙烯基共聚物(SAN、AMSAN、ASA、MABS)以及共聚物混配物在内的全球商业活动,纳入名为Styrolution公司新的合资企业之中。Styrolution公司总部设在德国美因河畔法兰克福。在该合资公司中,巴斯夫公司和英力士公司各持股50%。巴斯夫公司向合资企业贡献出其SM、PS、ABS、SBC和苯乙烯基共聚物业务,这包括在德国(路德维希港、Schwarzheide)、比利时(安特卫普)、韩国(蔚山)、印度(Dahej)和墨西哥(阿尔塔米拉)的生产厂。英力士公司向合资企业贡献出其在德国(科隆)、西班牙(塔拉戈纳)、印度(巴罗达)和泰国(马塔府)等生产基地的ABS生产装置。此外,英力士将向合资企业贡献出其SM和PS业务,其中包括英力士和英力士苯乙烯公司在加拿大(萨尼亚)、美国(印度果园、乔利埃特、迪凯特、得克萨斯城、贝波特)、德国(马尔)、法国(Wingles)和瑞典(特瑞堡)的生产基地。

阿塞拜疆国家石油公司(阿国油/Socar)与福斯特惠勒公司于2011年7月14日签署谅解备忘录,在阿塞拜疆组建合资公司将在巴库Garadag地区建设石油、天然气加工和石化联合装置,Garadag项目包括生产能力为11万t/a的苯乙烯装置,建设期为4年。

埃及总统穆罕默德·穆尔西于2012年11月12日宣布,在亚历山大Dekheila港开建苯乙烯和聚苯乙烯联合装置。该装置由埃及苯乙烯制造公司(EStyrenics)建设,总投资为4.08亿美元。EStyrenics,包括Echem持有35%股份,国家投资银行持股20%、财政部持股20%、Petrojet公司持股15%、Enppi公司持股10%。该装置将生产30万t/a乙苯-苯乙烯单体(EB-SM)和20万t/a聚苯乙烯,包括高抗冲和通用聚苯乙烯。巴杰尔公司提供其EB-SM技术,英力士公司提供其PS过程。该联合装置是埃及同类装置的第一套。

科威特苯乙烯公司(TKSC)是该国唯一的苯乙烯单体生产商,据报道2012年净利润达5900万美元,销售额超过6.67亿美元。2012年平均每吨苯乙烯单体价格超过1460美元,苯乙烯市场继续正向增长,需求年增长率超过4%。科威特苯乙烯公司(TKSC)是科威特芳烃公司和陶氏化学的合资企业,是Greater Equate公司的组成部分,Greater Equate包括Equate,、科威特对二甲苯生产公司和科威特烯烃公司,均位于科威特Al Shuaybah工业区。该苯乙烯装置拥有生产能力45万t/a。

1.2 消费

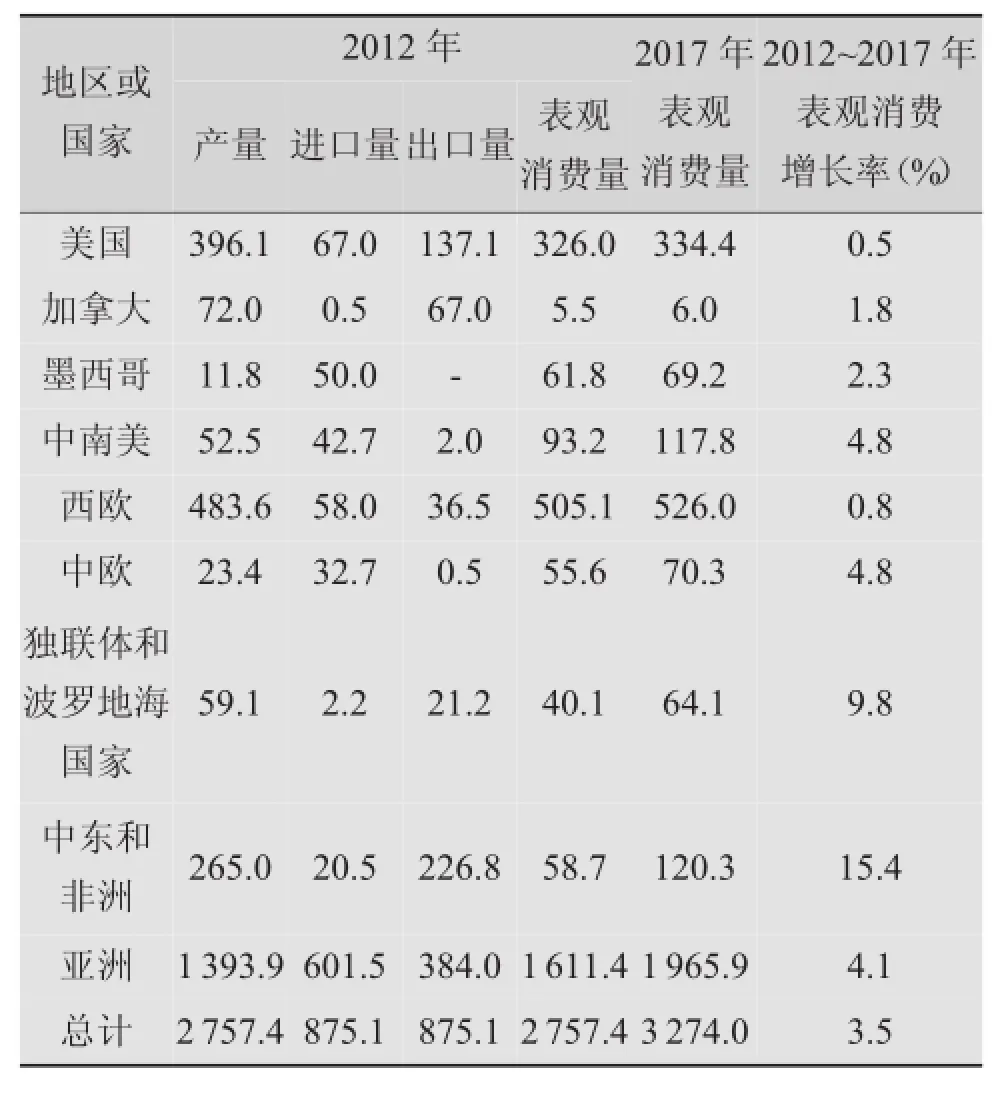

预计2013~2017年,全球苯乙烯供应和需求将继续保持增长,但增速明显低于前5年。产能年均增速降至2.2%,而需求的年均增速为3.5%。2017年全球苯乙烯的需求量将达到3274.0万t。其中亚洲苯乙烯需求量将达到1965.9万t,约占世界总需求量的60%,基本能够实现供需平衡,其中中国对苯乙烯的需求量最大;其次美国、西欧、日本由于聚苯乙烯的原料价格上涨和需求的下降,导致未来几年苯乙烯的消费基本上没有增长;中东地区在未来几年需求增长率最高,达到15.4%。2012年世界各地区苯乙烯的消费情况及2017年预测见表3。

表3 2012年世界各地区苯乙烯供需情况及预测 万t

2 中国市场分析

2.1 产能

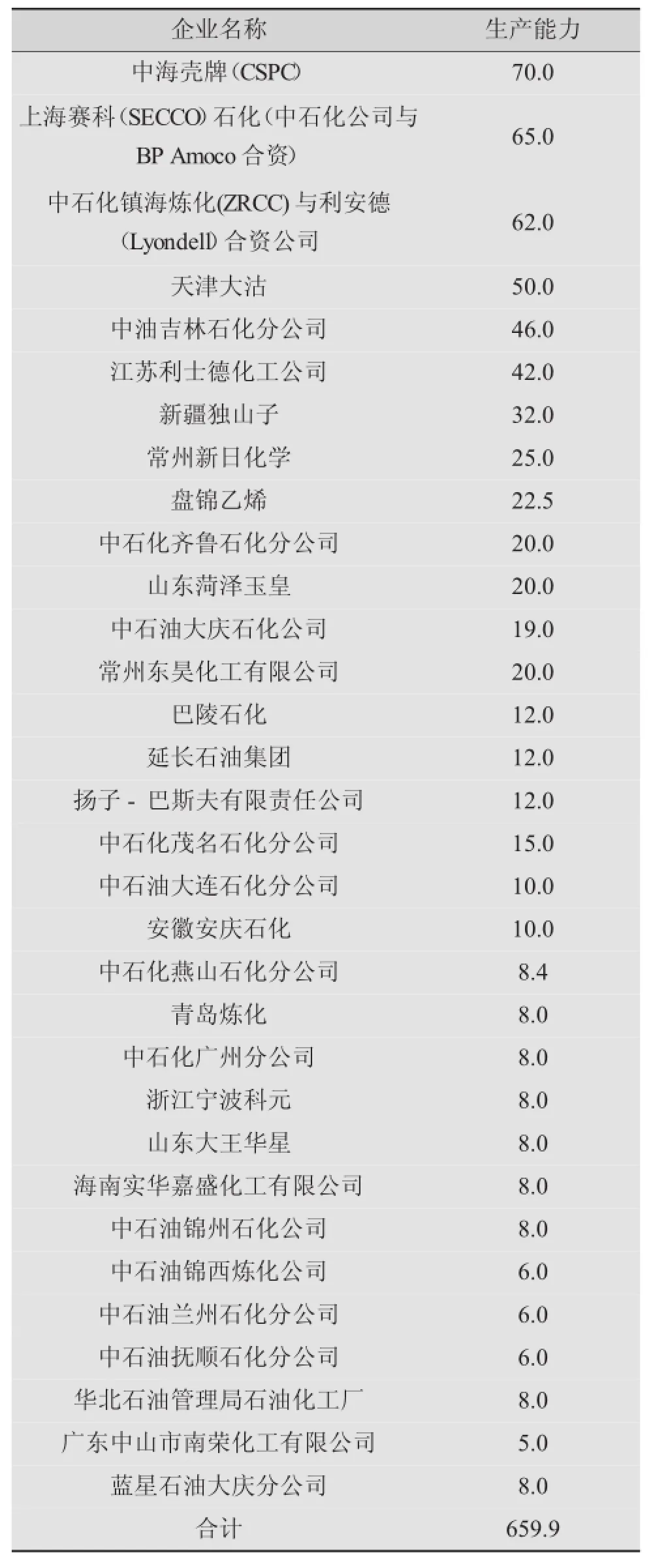

近年来,我国苯乙烯生产加快发展,近期有不少装置投产。2008年我国苯乙烯主要企业总产能为317.4万t/a,2009年主要企业总产能为382.4万t/a,截至2010年我国苯乙烯生产企业有20多家,总产能605.9万t/a,约占世界总产能的16.2%。2011年,国内苯乙烯扩能增速放缓,全年共有5套装置建成投产,包括常州新日(25万t/a)、延长石油(12万t/a)、青岛炼化(8.5万t/a)、茂名石化(3.0万t/a)、燕山石化(2.7万t/a),合计新增产能51.2万t/a。截至2011年年底,国内苯乙烯生产企业增至31家,总产能达到610.3万t/a。2011年国内苯乙烯产量450万t(2010年为380万t),同比增长18.4%,行业平均开工率为73.7%。2012年国内苯乙烯新增产能不多,其中抚顺石化新建6万t/a苯乙烯装置于4月份开车,原6万t/a老装置同时关闭;巴陵石化12万t/a苯乙烯装置于6月下旬投产;吉林石化32万t/a苯乙烯装置于11月初投产。至2012年年底,我国苯乙烯年产能已达到659.9万t,主要生产厂家及生产能力统计见表4。

2012年6月23日,巴陵石化公司在烯烃事业部新建的年产12万t苯乙烯装置产出纯度为99.98%的合格苯乙烯,实现一次投料开车成功。年产12万t苯乙烯装置采用中国石化自主开发的绝热负压脱氢制苯乙烯技术,以长炼分公司提供的乙苯为原料,投产后年产量可达12万t。该装置采用新的顺序分离恒沸热回收技术来减少蒸汽损耗,发挥与炼油装置的热能优化联合优势,降低装置能耗,同时可满足巴陵石化下游化工装置对苯乙烯原料的需求,促进资源优化。

2012年11月2日,吉林石化公司年产32万t苯乙烯装置生产出合格产品。年产32万t苯乙烯项目是吉林石化为打破炼化不匹配、乙烯上下游不匹配等瓶颈制约实施的项目。吉林石化炼油能力达到1000万t/a后,为下游化工生产能力提升奠定了基础。建设苯乙烯项目,既保证了ABS树脂提升产能的原料需求,又扩大了乙烯加工规模,使炼化产业链条更为顺畅,炼化业务整体效益得到有效提升。

表4 2012年我国苯乙烯主要生产厂家及生产能力统计 万t

2012年5月24日,九江石化8万t/a乙苯-苯乙烯工艺包签约和进行基础设计,标志着九江石化与上海石油化工研究院、上海石化工程公司的合作迈出了实质性的一步。为合理利用乙烯资源以及苯资源、实现资源综合利用、发展特色化工产品、延伸化工产业链,九江石化投资建设一套8万t/a乙苯-苯乙烯联合装置。

催化裂化干气制取乙苯技术是利用炼厂催化裂化干气中的稀乙烯(体积分数在10%以上)和石油苯为原料生产乙苯,达到有效利用石油资源,为后续重要化工原料苯乙烯的生产提供充足原料,提高经济效益的目的。目前中国科学院大连化学物理研究所已形成具有成套自主知识产权、达到国际先进水平的技术,并拥有20余项发明专利。此前,催化裂化干气制乙苯技术已在华北石化、大庆石化、大连石化、锦州石化、锦西石化、抚顺石化、安庆石化、大庆中蓝石化、山东华星石化、宁波科元、海南实华嘉盛等10多套装置上采用。

裂解汽油抽提苯乙烯路线是近几年发展起来的但尚未大规模应用的苯乙烯生产新技术路线。石脑油、柴油、液化石油气为原料的蒸汽裂解制乙烯装置生产的裂解汽油中约含4%~6%的苯乙烯,采用抽提方式可将其中的苯乙烯分离出来。在传统的乙烯装置中,通常只有苯/甲苯抽提工艺,其中的苯乙烯都通过处理制成较低附加值的产品(如加氢成乙苯、作汽油调和组分、C8芳构化原料等)。近年来,随着乙烯规模的大型化,裂解汽油中苯乙烯量大幅增加,如在加氢前分离出苯乙烯,不仅可获得廉价苯乙烯,而且可大幅度减轻装置的加氢负荷,同时不含乙苯的C8芳烃作为异构化原料的价值也相应提高。裂解汽油抽提苯乙烯路线一般通过传统精馏、萃取精馏、选择加氢及精制处理等过程,在低温下将乙烯裂解汽油中富含的苯乙烯提取出来,最高纯度可达到99.9%,生产成本仅是乙苯脱氢法的一半。

2.2 需求

近年来,在下游产品市场需求的强力推动下,我国已经成为苯乙烯需求增速最快的国家之一。2007~2012年我国苯乙烯表观消费量年均增长速率为12.1%。预计2013~2017年我国苯乙烯的表观消费量年均增速将达到5.2%,2012年我国苯乙烯消费量约为822.6万t,同比增长约3.3%,产品自给率达到59.85%。2005~2012年我国苯乙烯市场供需统计见表5。2012年我国苯乙烯市场消费情况及2017年预测见表6。

表5 近年来我国苯乙烯供需统计 万t

表6 2012年我国苯乙烯市场消费情况及2017年预测 万t

目前,我国苯乙烯主要应用于聚苯乙烯、ABS树脂的生产。其中聚苯乙烯约占总消费量的58%,ABS树脂约占17%。

随着建材、家电和汽车工业的稳步发展,国内市场对聚苯乙烯、ABS树脂等的需求将继续保持一定的增速。其中,建筑物节能降耗工作将进一步受到重视,EPS产品作为优良的保温材料将大量用于建筑业,同时,SAN树脂、热塑性弹性体的需求将保持较快速度增长。此外,随着玻璃纤维增强领域(玻璃钢)、浇铸工艺品、涂料、不饱和聚酯树脂等领域的发展,对苯乙烯的需求量也将不断增加。预计到2017年,我国对苯乙烯的总消费量将达到约1000万t,届时年产能将达到860万t,供应缺口仍将继续存在。

国内苯乙烯主要用于生产普通级聚苯乙烯(GPPS)、高抗冲聚苯乙烯(HIPS)、可发性聚苯乙烯(EPS)、丙烯腈-丁二烯-苯乙烯树脂、苯乙烯-丙烯腈树脂、丁苯橡胶及胶乳(SBR/SBL)、不饱和聚酯树脂(UPR)以及苯乙烯系共聚物(简称SCP,包括苯乙烯系热塑性弹性体、甲基丙烯酸-丁二烯-苯乙烯共聚树脂、苯乙烯-二乙烯基苯离子交换树脂等)。

聚苯乙烯是我国苯乙烯最重要的衍生物。目前国内EPS主要消费领域是包装材料包括家电产品中的缓冲材料、建筑用保温材料和一次性餐具等;GPPS/HIPS主要消费领域是电子电器、日用品和包装材料。

在我国,ABS和SAN树脂是仅次于聚苯乙烯的第二大苯乙烯衍生物。国内ABS树脂主要应用于电冰箱、电视机、电话、办公用品等电子、电器产品的配件,其用量约占总消费量的80%。我国作为世界主要的家电、办公设备及玩具等产品的生产国,对ABS的需求量较大。近年来,国内ABS装置增加较多,对苯乙烯的需求也保持旺盛势头。2012年国内ABS新增产能较多,总产能达到370万t/a左右,估计产量约为250万t。我国是世界最大的SAN树脂消费国,但是国内SAN树脂供应不足,大部分需求缺口主要通过来自韩国、中国台湾省和泰国的进口解决。

UPR也是苯乙烯的一大消费领域。国内UPR主要应用于玻璃钢复合材料、人造石、工艺品和涂料等领域。我国已经逐步成为全球UPR及其复合材料行业的生产大国,2012年国内仍有部分新增产能,估计UPR产量达到180万t左右。

苯乙烯是生产丁苯橡胶、丁苯胶乳(包括SBR胶乳和S/B共聚物胶乳)的主要原料之一。随着橡胶下游相关行业的蓬勃发展,特别是汽车轮胎工业的飞速发展,近年来我国丁苯橡胶及胶乳的消费量呈现出跳跃式增长。经过不断的增产及扩能,我国已成为世界最大的SBR生产国,2012年国内总产能约190万t/a,产量约140万t。

苯乙烯系共聚物主要包括苯乙烯系热塑性弹性体(SBC)、甲基丙烯酸甲酯-丁二烯-苯乙烯共聚物(MBS)、离子交换树脂(苯乙烯-二乙烯基苯共聚物)、苯乙烯-顺丁烯二酸酐(SMA)等。苯乙烯系共聚物中占主导的是SBS,其技术发展趋势是品种的多样化、牌号的精细化和专用化,产品品种重点是用于沥青改性、建筑材料、粘合剂和塑料改性的专用牌号等;高档产品如SEBS、SEPS、SIS等氢化和功能化产品的市场需求和应用领域将进一步扩大。

2.3 扩能项目

2013~2017年我国拟、在建苯乙烯装置计划众多,新增产能达到214万t。预计2017年我国苯乙烯年生产能力将达到860万t以上。

预计到2015年国内苯乙烯总产能将达到800万t/a左右,结合过去几年苯乙烯开工率和未来需求情况,预计2015年产量将达到660万t,表观消费量将达到1000万t左右。因此,国内市场供需仍将保持较长时间的紧张局面,但随着国内苯乙烯产能、产量的持续扩大,供需紧张的局面将逐步缓和。

(本栏目编辑:黄云燕)

猜你喜欢

环境卫生工程(2021年4期)2021-10-13 06:52:26

沈阳化工大学学报(2020年4期)2020-04-06 13:44:20

化工进展(2015年6期)2015-11-13 00:29:40

中国塑料(2015年9期)2015-10-14 01:12:30

中国塑料(2015年4期)2015-10-14 01:09:15

世界热带农业信息(2014年11期)2015-01-05 17:19:22

中国塑料(2014年2期)2014-10-17 02:50:48

化工进展(2014年3期)2014-04-04 13:09:09

中成药(2014年11期)2014-02-28 22:29:49

河南科技(2014年11期)2014-02-27 14:09:44