股指期货市场对现货市场波动性影响的实证研究

——基于沪深300股指期货

2014-03-20 01:14潘圣辉

山东社会科学 2014年12期

岳 华 潘圣辉

(华东师范大学 金融与统计学院,上海 200241)

2010年4月16日,沪深300股指期货在上海金融期货交易所的成功上市,填补了证券市场单边交易的空白,是完善我国资本市场体系的里程碑。众所周知,股指期货以其价格发现、套期保值等功能深受投资者亲睐,我国发展股指期货市场的主要目的在于实现有效的风险管理、发挥价格发现功能和取得一定股市的定价权。随着我国沪深300股指期货市场的发展,学术界对于股指期货与现货之间波动关系的研究也成为焦点:一些学者认为新兴股指期货市场存在大量的投机者,增大了股市价格的波动性;另一种观点则认为股指期货通过自身套期保值、套利等功能减少了股市的波动,对于股市具有稳定的作用。沪深300股指期货推出以来是否发挥了预期的作用?沪深300股指期货对现货市场的波动性到底有什么样的影响?对上述问题的研究具有重要的理论意义和现实意义。

一、文献综述

由于国外股指期货市场成熟时间较早,国外学者对于期货市场与现货市场之间波动性的研究屡见不鲜。比如,Harris(1989)*Harris,L.“S&P500 Cash Stock Price Volatilities”,Journal of Finance,1989,(5):1155-1175.等学者对股指期货与现货之间的关系研究较早,他们发现股指期货的推出使现货市场信息的流通速度加快,增强了股市的波动性。Pericli(1997)*Pericli,A.,Koutmos,G.“Index Futures and Options and Stock Market Volatility”,Journal of Futures Markets,1997,(8):957-974.等以美国标准普尔指数为研究对象,经分析发现,股指期货推出并没有增强标准普尔500指数的波动性。Suchismita Bose(2007)*Suchismita Bose.“Understanding the Volatility Characteristics and Transmission Effects in the Indian Stock Index and Index Futures Market”,Money and Finance,2007,(9):139-140。以印度NSE Nifty 指数与股指期货为研究对象,对其之间的波动关系进行实证研究,得出了现货与期货市场之间的波动性具有一定相关性的结论。Mantu Kumar Mahalik, Debashis Acharya 和 M.Suresh Babu(2009)*Mantu Kumar Mahalik,Debashis Acharya,M.Suresh Babu.“Price Discovery and Volatility Spillovers in Futures and Spot Commodity Markets:Some Empirical Evidence from India”,Project Reports Series,2009,(8):1-2.考虑到两个市场间波动的联动效应,对印度商品现货市场和期货市场的波动溢出效应进行研究,结论表明期货市场对现货市场具有显著的波动溢出效应。Jian Yang(2012)*Jian Yang,Zihui Yang,Yinggang Zhou.“Intraday price discovery and volatility transmission in stock index and stock index future markets: Evidence from China”, Journal of Future Markets,2012,(2):99-121.等利于高频数据对中国股票市场和新兴的股指期货市场之间的波动性传导进行研究,证明了两个市场间波动性相互传导。

尽管我国股指期货市场起步较晚,但国内不少学者对于股指期货推出是否会造成现货市场的波动进行了研究,并得出了不同的结论。在股指期货正式推出之前,我国对于股指期货与现货市场之间的研究成果颇丰,如邢天才、张阁(2009)[注]张阁、邢天才:《股指期货的推出对现货市场影响的实证研究———基于新华富时A50的分析》,《财经问题研究》2009年第7期。,熊熊、王芳(2009)[注]熊熊、王芳:《新华富时A50指数期货与A股市场之间的价格发现与波动溢出研究》,《管理学报》2009年第11期。都以新华富时A50股指期货为研究对象,分别探究其与现货和中国A股市场的关系,得出A50股指期货稍微增大了现货市场的波动性和我国A股市场对A50股指期货市场的波动影响较大的结论。随后刘瑾婧、方兆本、李海涛(2011)[注]刘瑾婧、方兆本、李海涛:《中国股指期货的价格发现功能和波动外溢效应》,《中国科技大学学报》2011年第9期。利用股指期货的仿真数据对中国股指期货的价格发现功能和波动外溢效应进行研究,表明股指期货对股指价格存在长期的影响,股指期货增大了现货市场的波动性,为沪深300股指期货推出后的研究奠定了基础。在沪深300股指期货正式推出后,刘庆富、华仁海[注]华仁海、刘庆富:《股指期货与股指现货市场之间的价格发现能力探究》,《数量经济技术经济研究》2010年第10期。等(2011)利用沪深300股指期货和现货五分钟的高频数据研究中国期货市场和现货市场间的波动传递,结果表明期货市场和现货市场的波动具有双向传递性,现货对股指期货的波动影响占主导。刘晓彬、李瑜、罗洎(2012)[注]刘晓彬、李瑜、罗洎:《股指期货与现货市场间波动溢出效应探究》,《宏观经济研究》2012年第7期。对沪深300股指期货市场和现货市场的波动状态进行实证研究,发现两个市场之间存在双向的非对称的波动溢出效应,并且以股指期货波动对现货市场影响为主。胡越(2013)[注]胡越:《股指期货推出对我国现货市场波动性影响的实证研究》,《中国证券期货》2013年第4期。采用事前事后研究法,对比分析股指期货推出前后现货市场的波动变化,结果发现股指期货的推出并没有明显改变股票市场的波动性。

在已有的研究中,大部分学者都是对股指期货市场与股票市场波动性的关系进行了总体的研究与论述,得出了不同的结论,也有对股指期货推出前后对股票市场的波动性影响进行对比研究,而对股指期货推出后不同阶段波动性的变化研究较少。而且,由于我国股指期货市场2010年开始运行,尚属于新兴市场,大部分学者从整体入手,对股指期货推出对现货市场波动性的影响进行了宏观分析,得出了股指期货推出使得现货市场波动增大或者减少的结论,本文将采用沪深300股指期货与沪深300指数的真实的日数据,并将沪深300股指期货推出至今分为几个阶段,研究不同阶段沪深300指数波动的变化,对现货波动性的变化进行更为微观化的分析。

二、数据的选取与统计性描述

本文选取2010年4月16日到2013年4月16日沪深300指数和沪深300股指期货的收盘价为样本区间,剔除了沪深300股指期货与现货序列不吻合的部分,共711个数据,数据来源于国泰安数据库。股指期货自2010年4月16日上市至今,已经接近四年,在分阶段时本文采用等分法,旨在研究股指期货推出以来,现货市场波动每年变化的情况,并进行比较。第一个阶段为2010年4月16日到2011年4月16日,第二阶段为2011年4月17日到2012年4月16日,第三阶段为2012年4月17日到2013年4月16日。为了保证收益率的平稳性,收益采取对数差分的方法,收益率的计算公式为:Rt=lnPt-lnPt-1,得到的收益率的时间序列分别表示为RHS与RFUTURE,表示沪深300指数和沪深300股指期货的收益率序列。

图1 股指期货与现货走势图

图1为股指期货与现货价格的走势图,从图中可以直观地判断出股指期货与现货走势具有高度的一致性,说明二者之间的相关关系密切。

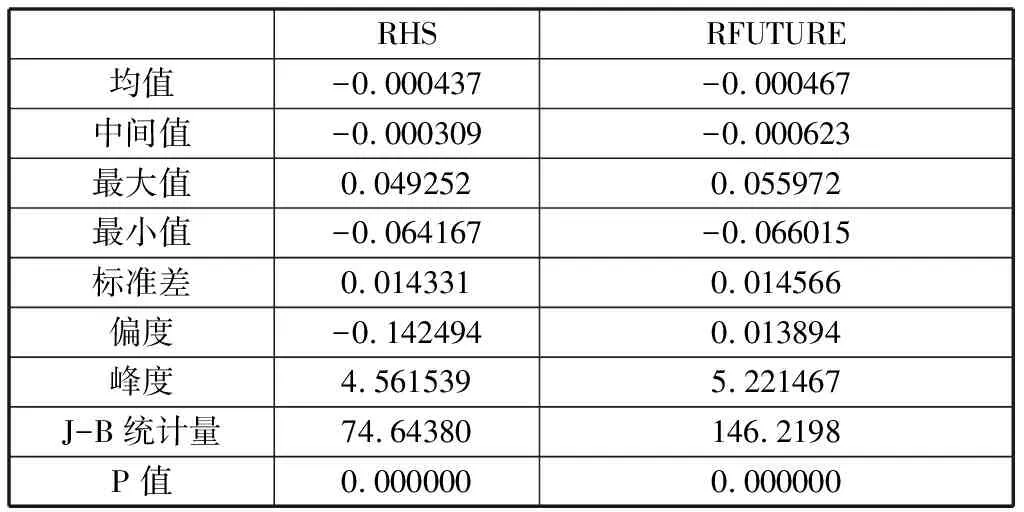

从沪深300股指期货和现货的收益率的描述性统计数据可以看出:第一,沪深300指数的对数收益率和股指期货的收益率的平均值都很小,接近于0;第二,两个收益率的时间序列的JB统计都很大,峰度值都大于3,都存在明显的尖峰厚尾现象,P值等于0,不满足正态分布的假设;第三,从RHS与RFUTURE的标准差数值的大小来看,大小相当,初步判定两个收益率的波动相当没有太大的差别。

表1 沪深300指数与股指期货收益率的统计性描述

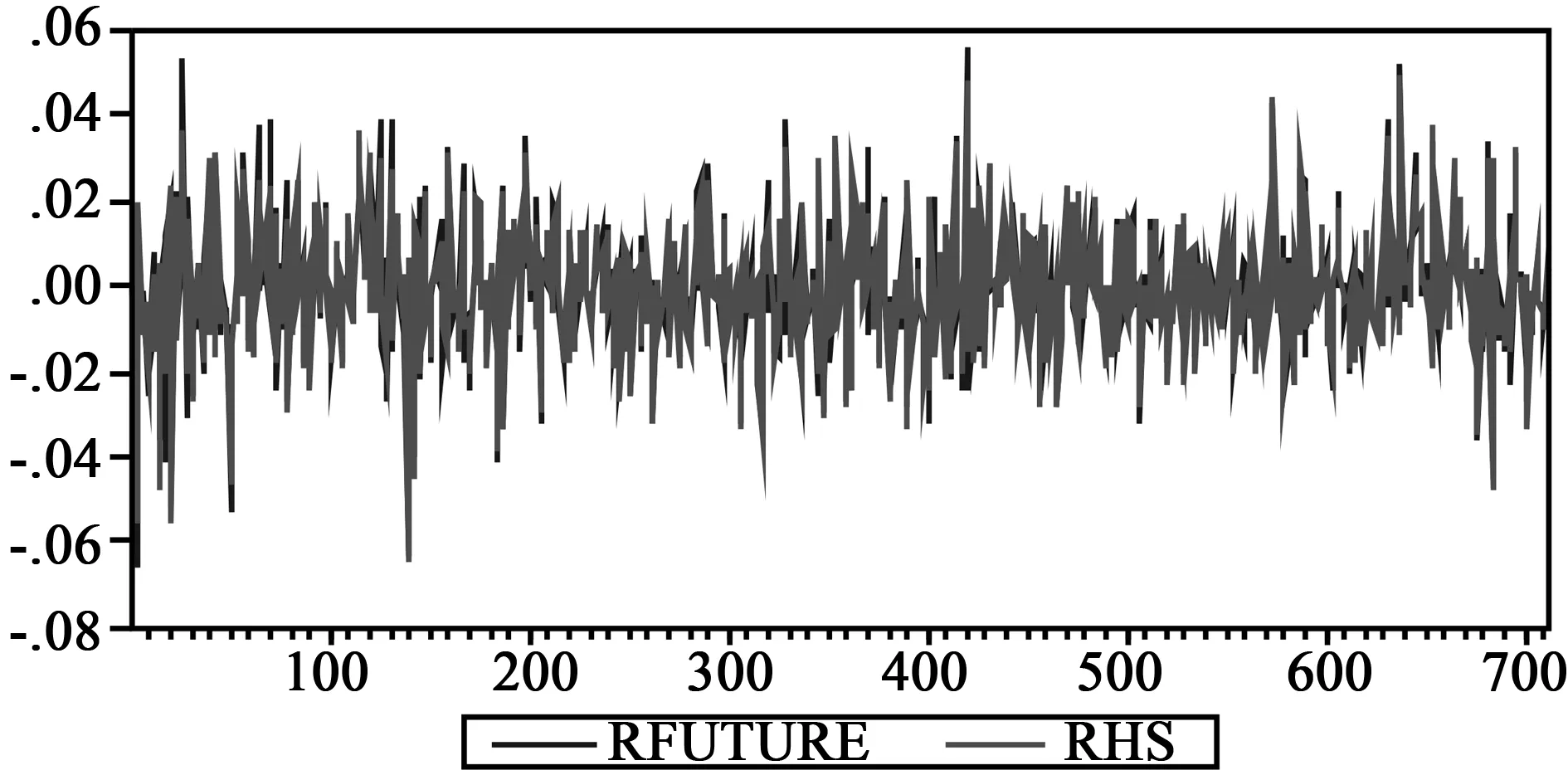

图2 股指期货与现货收益率的波动图

从股指期货与现货市场收益率的波动图(图2)可以直观地看到,沪深300股指期货与现货收益的波动具有高度的集聚性。

三、实证检验

(一)平稳性检验

为了保证所选取时间序列的平稳性,提高估计参数的准确性,首先对股指期货与现货的收益率进行ADF检验,包含常数项,但不包括趋势项,滞后阶数为18,结果如下表:

表2 ADF检验结果

单位根检验的原假设为,变量存在单位根。从表2可以看出,在1%和5%的显著性水平,沪深300指数和股指期货收盘价ADF检验的P值都大于0.05,所以判定,HS和FUTURE都是不平稳的序列。而RHS和RFUTURE的P值显著为0,即接受原假设的概率为0,所以应该拒绝原假设,所以股指期货与现货指数的日收益率的时间序列都是平稳的。

(二)协整检验

利用平稳时间序列数据,采取EG两步法,检验沪深300指数的收益率RHS与沪深300股指期货的收益率RFUTURE是否存在长期均衡的稳定关系,并通过建立两个市场的误差修正模型来分析波动的影响。由于两个收益率序列都是平稳的,所以建立模型如下:

RHSt=α0+α1RFUTUREt+μt

(1)

RFUTUREt=b0+RHSt+μt

(2)

由Eivews5.0得出回归结果如下:

RHSt=-1.36e-5+ 0.9326RFUTUREt+μt

t=( -0.0079) (79.2528)

RFUTUREt=-4.61e-5+0.9635RHSt+μt

t=(-0.2646) (79.2528)

从回归结果的系数0.9326和0.9635来看,沪深300指数与股指期货收益率相互影响程度相当,沪深300指数对于期货的影响稍大。

为了进一步证明二者之间存在协整关系,接着对残差序列进行单位根检验,结果如下:

表3 残差序列的单位根检验

由表3可以看出,在5%的置信水平下,残差接受原假设的概率为0,即残差不存在单位根,所以,RHS与RFUTURE具有协整关系,即RHS与RFUTURE具有双向的长期均衡关系。

ΔRHSt=k0+ρECMs.t-1+k1ΔRFUTUREt+εs,t

(3)

ΔRFUTUREt=l0+ρ1ECMf,t-1+l1ΔRHSt+εf,t

(4)

回归结果如下:

ΔRHSt=-3.43e-6-1.4197ECMt-1+0.9152ΔRRUTUREt

(-0.022) (-41.73) (124.52)

R2=0.9595

ΔRFUTUREt=3.25e-6-1.4539ECMf,t-1+0.9699ΔRHSt

(0.02) (-43.29) (127.54)

R2=0.9616

在上式中,系数0.9152反映了短期中股指期货对与沪深300指数的波动的影响程度,而沪深300指数对于股指期货的影响为0.99699,相比之下,沪深300指数对于股指期货变动的影响程度稍微大一些。误差修正项系数-1.4197和-1.4539表示对于偏离长期均衡的调整力度。从估计值-1.4197来看,当现货市场短期波动偏离长期均衡时,将以-1.4197的调整力度将非均衡拉回到均衡状态,从这一系数可以初步判定我国股指期货对与稳定沪深300指数的波动具有一定的调整作用。但是相比调整系数-1.4539,股指期货对于稳定现货市场的力度不及现货市场对于股指期货的影响。

(三)非对称波动分析

市场受信息冲击所产生的波动往往是非对称的,EGARCH模型能够很好的描述金融时间序列波动的非对称性。所以为了研究沪深300股指期货推出以来,沪深300指数的波动状况变化,将建立沪深300指数的EGARCH模型,如下:

均值方程: RHSt=α0+α1RHSt-1+εt

(5)

条件异方差方程:

(6)

图3 沪深300指数收益率自相关残差平方相关图

其中r代表的是杠杆系数,只要r不等于0,冲击的影响就存在着非对称性。本文在判断现货市场波动的变化时主要根据系数r的大小来进行判断分析。

选取沪深300指数在整个时间区间的数据,在采用EGARCH模型进行估计之前,应先进行ARCH效应检验,只有存在ARCH效应,才能建立EGARCH模型。

对沪深300指数收益率序列进行自相关检验,自相关性显著,从其残差平方的自相关图(图3)可以直观地判断其具有明显的集聚性。

表4 沪深300收益率ARCH-LM检验结果

P值为0 ,说明沪深300指数自回归的残差序列具有显著的ARCH效应。

对沪深300指数收益率建立起EGARCH模型,结果如下:

均值方程:

(-0.82977) (-0.5436)

方差方程:

z =(-2.3120) (-0.5503) (-2.0453) (5.2115)

R2=0.000523 AIC=-5.6492 SC=-5.9934

在EGARCH模型中,m的估计值为-0.0289,非对称项的的估计值为-0.09053,当μt-1>0时,即出现利好消息,该信息冲击对条件方差的对数有一个-0.0289+(-0.09053)=-0.1194倍的冲击;μt-1<0时,即出现利空消息,它所带来的冲击的大小为-0.0289+(-0.09053)(-1)=0.06163倍的冲击。所以,从冲击倍数的绝对值来看,正的冲击对现货市场的波动性的影响更大一些。

为了研究股指期货推出后现货市场波动性的变化,本文将不同阶段的非对称波动进行总结,得到如下结论:

表5 不同阶段非对称性波动参数值

通过对表5沪深300指数波动参数的三个阶段分析可知:第一,从利好和利空消息对于现货市场的影响来看,利好消息出现时,现货市场波动变化系数的绝对值依次为0.1885、0.0107、0.3081,利空消息出现时,现货市场波动的变化从第一阶段到第三阶段依次为0.0121、0.0789、0.0627,除了第二阶段利空消息对现货市场冲击较大外,第一阶段和第三阶段均是利好消息对于现货市场波动的影响较大;第二、三个阶段的非对称波动系数r都不等于零,所以沪深300指数的收益率序列存在非对称波动效应;而且从系数的大小来看,从第一阶段到第三阶段,非对称波动系数的大小先变小而后又增大,虽然大部分学者的研究发现股指期货推出后对于现货市场的波动影响从宏观来看可能有增强或者减弱的趋势,但是本文通过分段来看,现货市场的波动呈现不稳定的态势;并且,从R绝对值的大小来看,先变小后增大,说明沪深300指数的波动在远期有增大的趋势,股指期货没有达到预期减小现货市场波动性的效果,因此,从分段结果分析来看,股指期货对于现货波动性的影响是出于动态变化之中的,并且现货市场的波动在远期有增大的趋势,这可能是因为从股指期货的成交量趋势看,其成交量逐年增大,因此现货市场波动在远期有增大的趋势可能与股指期货成交量的变化密切相关,这需要进行进一步考证。

四、结论及政策建议

本文利用沪深300指数与沪深300股指期货的日收盘价作为原始数据,通过协整检验与误差修正模型的建立,建立股指期货与现货的初步均衡关系,利用EGARCH模型研究股指期货推出以来沪深300指数在不同阶段的波动变化,以检验我国股指期货推出是否发挥稳定市场的作用。

第一,从协整检验的结果来看,沪深300指数与沪深300股指期货存在长期的均衡关系,但是沪深300指数的变动对于期货的影响要强烈。

第二,利用误差修正模型的调整系数对比来看,股指期货对于稳定现货市场的力度不及现货市场对于股指期货的影响。

第三,通过EGARCH模型的波动系数可以看出,随着时间的变化,其大小在远期是逐渐变大的,说明股指期货稳定现货市场波动的作用没有达到预期的效果。

从短期来看,我国股指期货市场处于起步阶段,浓烈的投机气氛可能会制约股指期货功能的有效发挥。因此应建立打击操作市场和投机的预警机制,以确保我国股指期货市场在起步阶段打下良好的基础。从长远发展来看,我国汇率政策与货币政策之间的冲突可能诱发股市、汇市波动联动,因此要保证市场套期保值与投机结构比例的合理化,不断完善股指期货市场环境,动态改善和提高期货市场的各种制度,加强创新,完善和丰富衍生品品种,使股指期货市场的价格发现、稳定股市的功能能得到充分发挥,继续扩大和完善我国股票市场规模和功能。

猜你喜欢

造纸信息(2022年2期)2022-04-03

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

商情(2016年32期)2017-03-04

中国管理信息化(2016年21期)2016-12-27

对外经贸(2016年8期)2016-12-13

桂海论丛(2016年4期)2016-12-09

财会学习(2016年19期)2016-11-10