高校筹建基金会的相关会计问题研究

2014-03-18 20:23罗伟峰

会计之友 2014年9期

关键词:会计处理

罗伟峰

【摘 要】 高校基金会作为筹集和管理社会各类捐赠资金的非营利性组织,其壮大与发展对进一步解决高校教育经费不足的现实问题以及对高等教育事业的发展起着重要的作用。文章以G高校基金会筹建为例,分析高校基金会在筹建过程中遇到的相关会计问题,并提出相应的处理建议与对策。

【关键词】 基金会; 建账; 年终结转; 会计处理

中图分类号:F23 文献标识码:A 文章编号:1004-5937(2014)09-0118-03

近年来,随着高等教育事业的不断发展,为了拓宽高等教育的经费来源,越来越多的高校成立了教育发展基金。根据“基金会中心网”数据显示:截至2013年3月,全国共有各类高校基金会233家,而2012年全国普通高校(不含独立学院)共计2 138所,高校基金会占比仅为10.9%。由此可见全国还有很多高校尚未建立基金会,高校基金会的发展亟待提速。本文以筹建G高校基金会为例,分析高校基金会在筹建过程中存在的各种会计问题,探讨高校新办基金会的建账、项目设置及年终结转等有关会计问题,为尚未建立基金会的高校提供有关高校筹建基金会的相关会计处理的建议与对策。

一、G高校基金会的主要情况分析

为了进一步推进高等事业的顺利发展,G高校于2010年末开始筹建G高校基金会。基金会致力于加强G高校与国内外各界的联系与合作,争取国内外团体和个人的资助和支持,促进G高校教学、科研的发展。基金会按照捐赠人意愿主要用于G高校建设及更新各项设施;扶持重点课程、重点学科和重点实验室建设;奖励有突出贡献的优秀教职工和品学兼优的在校生;资助优秀师生出国深造、参与国际学术合作和国际学术会议;支持与学校教育事业有关的其他项目。

G高校基金会是地方性的非公募基金会,并在2011年末通过广东省民政厅批准予以登记注册。注册资本为200万元,由G高校全额捐赠出资。基金会设理事会,现有理事13名,监事1名,由学校各行政部门主要负责人组成。G高校基金会制定了《G高校基金会章程》,明确了理事会、理事长的相关权限及职责。基金会2012年末资产总额为282万元,2012年全年捐赠收入为129万元。2012年基金会合计发生捐赠项目共20项,其中有4项是累计捐款超过基金会2012年捐赠收入5%以上的项目(见表1)。

二、G高校基金会筹建中的主要会计问题分析

G高校基金会筹建过程中遇到的主要会计问题是基金会财务管理模式、会计科目设置与相关的会计核算等问题,现进行具体分析:

(一)基金会财务管理模式分析

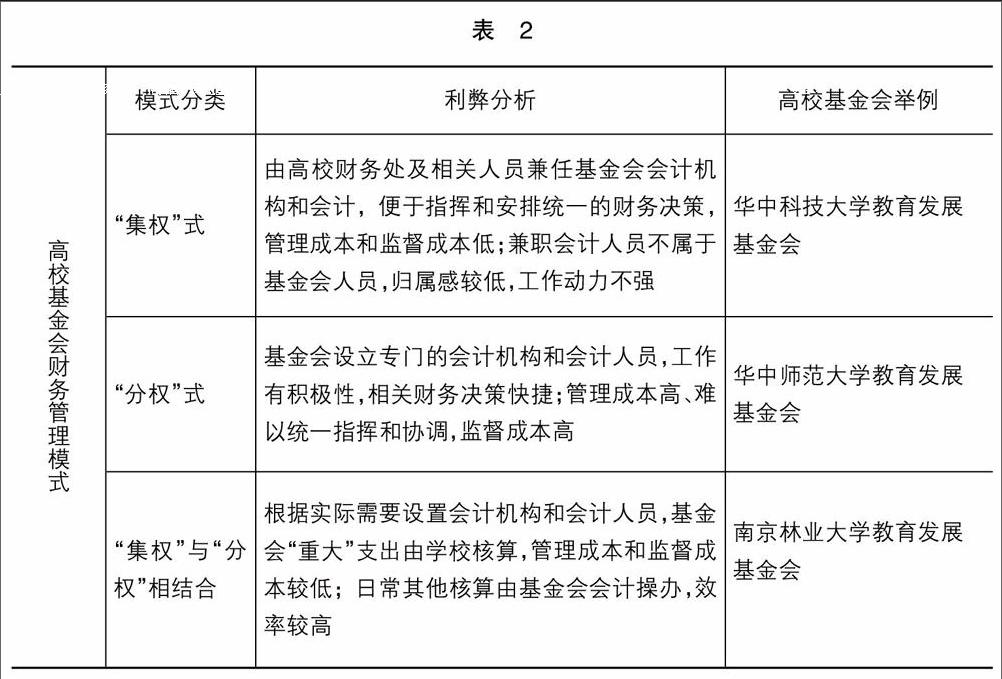

目前我国高校基金会财务管理模式主要分为三种:一种是“集权”式管理模式,另外一种是“分权”式管理模式,还有一种是“集权”与“分权”相结合的管理模式。“集权”管理模式是指基金会把所有日常的会计事项都归集到高校进行会计核算,即基金会只核算相应的总收入和总支出,而日常的开支核算在学校层面进行。“分权”管理模式是指基金会所有日常的会计事项直接在基金会层面进行,即由基金会自行核算所有的收入和具体的开支。“集权”与“分权”相结合的管理模式是指由学校层面核算重大的会计事项(如基建项目),其他会计事项由基金会自行核算。三种核算模式各有利弊(见表2)。

由于《G高校基金会章程》中没有明确基金会会计机构的归属,为了便于管理和提高效率,G高校基金会根据自身的情况,采用了“集权式”的财务管理模式,即学校财务处兼任基金会的会计机构,财务处负责人兼任基金会的会计主管;由财务处人员兼任基金会的会计与出纳,负责基金会的会计核算和现金管理等工作。具体来说,G高校基金会的会计只负责核算基金会的总收入和总支出,具体的捐赠项目开支则通过校内转账到G高校后,由G高校开具相应的经费进行具体项目的日常报销。

(二)基金会会计科目设置分析

G高校基金会会计科目依据《民间非营利组织会计制度》规定进行设置。G高校基金会的一级会计科目按《民间非营利组织会计制度》的有关规定进行设置,并按学校基金会实际情况及业务需要设置相应的二级会计科目。以设置基金会“收入”科目为例,由于《民间非营利组织会计制度》中规定了非营利组织“净资产”分为“限定性净资产”与“非限定性净资产”两类,而在基金会年终结转时,当年相应的“收入”科目贷方余额需要结转到相应的净资产中,因此G高校基金会需要在所有的“收入”科目下设相应的二级科目,分别在“限定性收入”科目和“非限定性收入”科目下设“捐赠收入——限定性收入”、“捐赠收入——非限定性收入”;“会费收入——限定性收入”、“会费收入——非限定性收入”等。

(三)基金会会计核算分析

基金会的一般会计事项以“科目”进行会计核算,特定的会计事项,如“收入”、“支出”等重要的会计事项以“科目”+“项目”进行会计核算。同样以基金会“收入”为例,在会计核算中,除了以相应的会计科目核算外,基金会须将每笔捐赠款单独设置对应的项目码进行项目核算。具体来说,如基金会2012年收到上海闻泰电子科技有限公司捐款9.44万元,由于该捐赠款已限定了项目经费的使用范围,属于限定性收入,基金会必须按捐赠协议来进行项目的立项与操作,因此基金会将此收入以“捐赠收入——限定性收入——上海闻泰电子公司项目款”会计科目与项目进行会计核算。

三、高校应对筹建基金会相关会计问题的对策分析

高校基金会在高校募集教育经费中起着重要的作用,但筹建基金会对于高校来说是一种崭新的尝试,高校在基金会筹建过程中面临着各种具体的会计问题的困扰。如高校基金会财务管理模式如何选择、基金会如何设置会计科目、具体的会计事项如何进行会计核算等。随着高等教育事业的进一步发展,高校基金会在学校发展中将发挥更重要的作用,其筹集资金工作不再是锦上添花的行为,而是学校资金来源的重要渠道。为更好地发挥高校基金会的作用与功能,各高校应结合自身实际情况,做足、做好各项筹备工作,全面推进学校基金会的筹建工作。endprint

(一)建立高校基金会的财务管理体制

建立高校基金会的财务管理体制主要包括了确定高校基金会的财务管理模式、制定相应的高校基金会的财务管理与监督制度等内容。其重点在于确定高校、高校基金会之间重大财务决策与权限的划分(如融资决策权、投资决策权、资金管理权、资产处置权和收益分配权等)。具体来说,首先高校应结合自身情况与基金会的发展需要,权衡各种财务管理模式的利弊,选择适合的财务管理模式。其次高校应在已确立的财务管理模式的基础上,抓紧制定相应的基金会财务管理制度。如基金会签订捐赠协议的各级授权制度、基金会的财务管理制度、基金会的审核报销流程等规章制度。合法、规范的内部财务管理制度是基金会健康发展的制度保障。最后高校应注重与加强基金会的会计监督与指导。随着高校基金会的发展,其募集的各类捐赠款项会逐渐增多,对高校基金会财务管理尤其是内部控制管理提出了更高的要求。在这种形势下,高校需要进一步加强对基金会的会计监督与指导,确保高校基金会财务管理工作的顺利进行。

(二)明确会计科目设置与会计核算方式

一方面,在会计科目设置方面,高校基金会的一级科目设置必须按《民间非营利组织会计制度》的有关规定执行。但高校基金会可结合自身的业务需要,设置专门的二级科目进行会计核算,因此高校基金会二级科目的设置具有很大的灵活性。另一方面,在会计核算方面,高校基金会也应按《民间非营利组织会计制度》中有关会计科目核算的范围要求进行日常会计核算,不能滥用会计科目进行会计事项的确认与核算。具体来说,在高校基金会日常核算中应对重要的会计事项进行全面的会计核算,即以重要性原则为指导,对有关的会计事项设置相应的辅助账务进行会计核算。科学设置会计科目,全面、准确地确认会计事项是高校基金会财务管理工作顺利进行的业务支持。

(三)注意高校基金会特殊会计事项的处理

高校基金会特殊的会计事项主要是指“限定性资产”与“非限定性资产”等会计业务的结转处理,这些会计事项的确认与计量与一般会计事项的处理有所不同。以投资者投入基金会注册资金为例,根据《民间非营利组织会计制度》规定,注册资金属于“直接计入所有者权益的利得”,应直接计入基金会的“净资产”中。而由于高校基金会“净资产”具体细分为“限定性净资产”和“非限定性净资产”,因此高校基金会可根据有关要求,结合自身资产管理的需要将投资者投入的注册资金直接计入到“限定性净资产”或“非限定性净资产”中。但要注意的是,一旦选择将注册资金计入到“限定性净资产”中去,而日后需重新结转至“非限定性净资产”的,需满足《民间非营利组织会计制度》所规定的相应条件才能重新结转。此外,在高校基金会的年终结转中,《民间非营利组织会计制度》规定所有的“非限定性收入”对应结转至“非限定性净资产”;所有的“限定性收入”对应结转至“限定性净资产”,但要注意的是,年终结转时要进行高校净资产的重分类,即根据当年相关捐赠项目的支出情况,将当年已经解除限定的“限定性净资产”重新结转为“非限定性净资产”,若缺少这一步骤,将导致虚增了“限定性净资产”的科目余额,从而影响相关会计报表的准确性。总之,高校基金会应根据《民间非营利组织会计制度》规定,结合自身业务的特点,注意基金会特殊业务的会计处理,努力提高高校会计核算能力与水平。

综上所述,随着全国越来越多高校成立高校基金会,高校筹建基金会中面临着各种具体和现实的会计问题。高校基金会应结合自身的发展需要,选择合适的财务管理模式,制定相应的财务管理制度,加强会计监督与指导。另外,高校基金会还要根据《民间非营利组织会计制度》规定,正确设置基金会会计科目,注意高校基金会特殊业务的会计处理,全面提高基金会会计核算能力,为高校基金会发挥其募集教育资金的作用奠定财务基础。我们相信,通过顺利解决基金会面临的相关会计问题,高校基金会通过不断的发展,必能为加快高校各项事业提供更大的能量,为高校的可持续发展提供更大的支持。

【参考文献】

[1] 许志俊.高校基金会的筹资策略[J].经营与管理,2011(7).

[2] 杨晴琦.关于高校基金会未来发展的几点建议:以上海外国语大学为例[J].科教文汇(上旬刊),2012(1).

[3] 刘玲娴,田高良.高校基金会发展问题研究:以陕西高校为例[J].会计之友,2012(1).

[4] 于红.高校基金会投资现状、问题及对策[J].煤炭高等教育,2012(1).endprint

猜你喜欢

商(2016年33期)2016-11-24

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

企业导报(2016年13期)2016-07-19