天津滨海新区货币政策区域效应研究

2014-03-16 15:49:58陈玉学

中国经贸 2014年23期

陈玉学

【摘 要】对货币政策区域效应的研究可以根据地区经济特点,采取针对性措施来提高货币政策的实施效果。本文运用VAR模型分析了货币政策在天津滨海新区的区域效应特点,分析查找对滨海新区经济发展具有更高敏感性的货币政策措施,据此提出相关政策建议。

【关键字】货币政策;区域效应;滨海新区

货币政策区域效应是指货币政策效应在空间上的非一致性。由于各地经济结构、产业结构、金融生态环境、政策法律及人文历史等方面的不同,货币政策实施效果存在地区差异性。货币政策区域效应主要通过利率、汇率和信贷三渠道发挥作用。首先,各地区的产业结构对利率敏感程度不同,以利率敏感性产业为主导的地区,货币政策作用相对较大。其次,货币政策通过国际市场上本币价格的变化影响地区进出口状况。因此,地区间外贸部门所占比重的不同,货币政策效果也会存在差异。再次,信贷渠道也是货币政策区域效应发挥的重要途径。银行信贷资金依赖程度较高的地区受货币政策影响较大。本文运用VAR模型分析了货币政策在天津滨海新区的区域效应,并据此提出了相关政策建议。

一、国外对货币政策区域效应的研究与应用

费谢尔(Fish)(1977)发现,美联储的货币政策对印第安纳州和全美经济的影响有所存异;卡利诺和德菲纳(Carlino 和 Defina)(1999)研究了美国1958年1月到1994年4月期间各个州的经济数据,发现美联储的货币政策在各州产生了区域效应,而利率是主要原因。

消除货币政策区域效应,发达国家采取了以下措施:

1.完善金融调控体系

(1)建立多层次的中央银行体制。

(2)设置支持特定区域发展的金融机构。

(3)颁布支持区域经济发展的金融法案。

2.实施差别化的货币政策

(1)差别化的存款准备金率、贴现率政策。

(2)倾斜性的信贷政策和区域性利率政策。

二、滨海新区货币政策区域效应的实证检验

1.模型的选取和变量选择

本文采用向量自回归模型(VAR模型)检验滨海新区货币政策的区域效应。该模型优点在于可以不区分内生变量与外生变量,将系统中各个变量全部视为内生变量,通过对模型内所有内生变量的当期值和各自的若干期滞后值进行回归分析,进而估计各变量之间的动态关系。

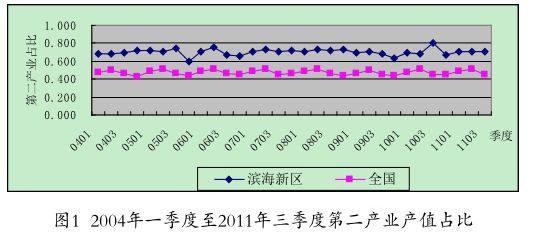

在变量选取方面,选取GDP、社会消费品零售总额(XFPLS)以及固定资产投资总额(GDZCTZ)三个变量作为衡量经济发展的变量;而货币政策以贷款利率(DKLL)以及贷款余额(DKYE)两个变量作为替代;同时由于本文的目的是要研究货币政策对滨海新区的影响,所以结合滨海新区以第二产业为主导的发展特点(详见图1),在变量中加入了第二产业产值(DECYCZ) 。

2.实证检验

本部分运用Eviews5.0软件对所选上述变量依次进行如下步骤的检验:第一、进行单位根检验,验证时间序列的平稳性,并运用Johansen检验方法,验证序列的协整关系;第二、运用向量自回归分析方法,分析各变量对GDP的影响;第三、采用脉冲响应函数方法(Impulse Response Function,IRF ),捕捉固定资产投资总额对贷款利率和贷款余额的脉冲响应。

(1)采用DF检验方法,对时间序列平稳性进行单位根检验。分析发现,无论是滨海新区还是全国的数据,变量LNGDP、LNGDZCTZ、LNXFPLS、LNDECYCZ、LNDKYE、LNDKLL都具有单位根,而经过一阶差分后在1%的显著性水平下通过了检验,表现出了平稳的特性。因此,应用Johansen檢验方法,对数据进行协整分析。分析显示,滨海新区和全国变量之间存在二阶协整关系。

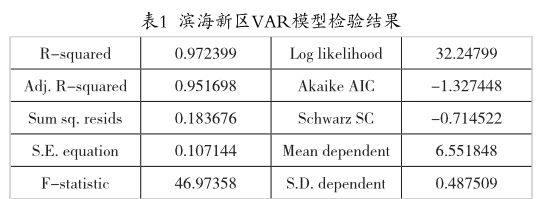

(2)向量自回归模型(VAR)分析。VAR模型通常用于预测和分析随机扰动对变量系统的动态影响。模型避开了结构建模方法中需要对系统每个内生变量关于所有内生变量滞后值函数的建模问题。滨海新区和全国的VAR模型t统计值比较显著,方程检验结果较为理想。

LNGDP=-0.7029178243*LNGDP(-1)+ 0.06630866771*LNGDP(-2)+ 0.5513224315*LNDKLL(-1) + 0.2649055994*LNDKLL(-2)-0.6808116811*LNDKYE(-1) + 1.347677553*LNDKYE(-2) + 0.4598677324*LNGDZCTZ(-1) + 0.400073779*LNGDZCTZ(-2) + 0.5370446856*LNDECYCZ(-1) + 0.1445592045*LNDECYCZ(-2)- 0.2519118074*LNXFPLS(-1) + 0.3303022376*LNXFPLS(-2) + 0.3713773054 (A)

该方程的检验结果如下表所示:

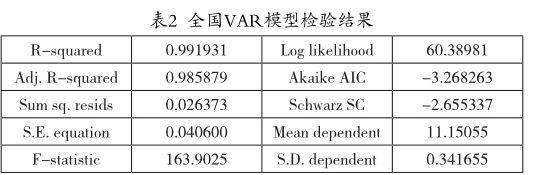

全国数据的VAR模型及检验结果:

LNGDP=-0.7929403341*LNGDP(-1)+ 0.128565842*LNGDP(-2) + 0.0007629065043*LNGDZCTZ(-1)- 0.006725650524*LNGDZCTZ(-2)+ 0.4439039616*LNDKLL(-1) - 0.2420785344*LNDKLL(-2)+ 0.270971076*LNDKYE(-1) + 0.4761487066*LNDKYE(-2) + 0.01518212977*LNDECYCZ(-1) + 0.005804791124*LNDECYCZ(-2)- 1.574655017*LNXFPLS(-1) + 1.102908294*LNXFPLS(-2) + 4.437643098 (B)

该方程的检验结果如下表所示:

通过对比(A)式和(B)式我们可以看到固定资产投资(LNGDZCTZ)、第二产业产值(LNDECYCZ)、贷款利率(LNDKLL)和贷款余额(LNDKYE)、对滨海新区GDP的影响要明显大于其对全国GDP的影响;而消费品零售总额(LNXFPLS)对全国的影响要更大一些,也从另一方面说明了滨海新区不是消费拉动型的经济增长方式。用同样的方法也可得出,贷款利率和贷款余额尤其是滞后一期的贷款利率和贷款余额对滨海新区固定资产投资总额的影响要大于全国。

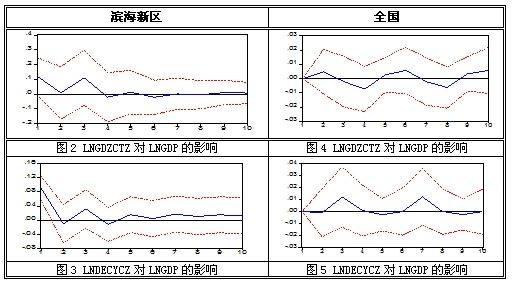

(3)脉冲响应函数分析。下面,通过脉冲响应来分析LNGDZCTZ、LNDECYCZ对LNGDP的影响(详见图2-图5)。

从上述图可以看出,固定资产投资和第二产业产值对滨海新区的GDP 的影响明显大于全国,说明固定资产投资和第二产业产值对新区的经济发展具有更大的影响力。

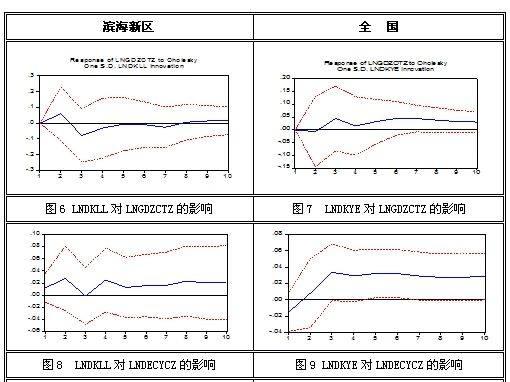

由于新区以第二产业为主,且固定资产投资受货币政策的影响较大,我们研究固定资产投资和第二产业产值受贷款利率和贷款余额影响情况(详见图6-图14)。

通过上面这些图可以很明显看出,滨海新区的固定资产投资总额对货币政策(尤其是滞后一期的货币政策)的反应较全国水平来说要更为强烈一些。

3.检验结论

通过运用VAR模型,对滨海新区与全国的GDP、固定资产投资、社会商品零售总额、第二产业产值、贷款余额、贷款利率的相互关系分析发现,新区固定资产投资、第二产业产值、贷款余额、贷款利率对GDP的影响大于全国整体水平,新区社会商品零售总额对GDP影响小于全国整体水平。通过脉冲响应函数分析发现,新区固定资产投资对货币政策的短期反应较全国强烈。国家统一的货币政策在滨海新区具有明显的区域效应。

三、对策建议

通过实施差别化的、区域化的货币政策,避免全局性的货币政策引起滨海新区经济过大波动。货币政策的区域化构建主要包括区域金融体系的构建、货币政策工具的区域差异化。

1.充分利用先试先行的政策优势,构建完善的滨海新区金融体系

《天津滨海新区综合配套改革试验金融创新专项方案》(以下简称《方案》于2009年获得国务院正式批复,内容包括投融资体制改革、综合经营试点、金融机构整合及设立、外汇管理改革等方面。新区应充分利用该《方案》赋予在金融企业、金融业务、金融市场和金融开放等方面的先行先试政策优势,积极完善弥补货币政策区域效应的金融体系。

(1)设立新区法人银行,为新区发展建设提供资金支持。

(2)大力发展非银行金融机构,丰富金融市场主体。

2.赋予新区金融创新“先探索,后备案”权利,提高金融服务经济的质量和效率

2006年5月26日国务院发布的《国务院关于推进天津滨海新区开发开放有关问题的意见》(国发〔2006〕20号)和2009年批复的《方案》,是目前新区发展建设的指导性文件。但上述文件一方面是框架下的指导,缺乏具体的、详细的操作内容;另一方面在金融市场、金融业务、金融管理等方面创新中,仍然需要一事一议、逐项审批。建议出台更加细化和强有力的文件,赋予新区在该框架内进行金融改革创新的自主权利,即“先探索,后备案”,改变目前“一事一议”的状况。这样可以保证新区因地制宜采取更加有效的管理与创新方式,实现国家宏观调控的目标,减少区域性货币政策的影响。

3.实施差异的货币政策工具,减少统一政策对新区影响

(1)存款準备金的区域差异化。

(2)再贴现政策的区域差异化。

(3)信贷政策的区域差异化。

猜你喜欢

今日农业(2021年12期)2021-11-28 15:49:26

天津农林科技(2020年3期)2020-08-13 03:17:12

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

中国粮食经济(2018年5期)2018-12-27 08:57:26

中国财政年鉴(2017年0期)2017-07-04 08:49:28

智富时代(2017年4期)2017-04-27 19:16:42

商(2016年23期)2016-07-23 18:04:47

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10